Форма 6-НДФЛ: как правильно заполнить строки 100, 110 и 120

С начала года налоговых агентов обязали ежеквартально отчитываться о суммах исчисленного и удержанного подоходного налога. До 31 июля физические и юридические лица, осуществляющие выплаты по различным типам трудовых и гражданско-правовых договоров, должны представить отчет по форме 6-НДФЛ за первое полугодие. Разберемся подробнее, как заполнить раздел 2 формы 6-НДФЛ, в частности, строки 100, 110 и 120, чтобы у проверяющих не было претензий.

Раздел 2 формы 6-НДФЛ заполняется по определенным правилам. На что налоговики предлагают обратить внимание при подаче отчета за полугодие, читайте в статье.

Какие данные надо вписать в строку 100 формы 6-НДФЛ?

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Из этого документа следует, что в поле 100 (дата фактического получения дохода) налоговый агент должен вписать число, когда сотрудники получили положенные выплаты – зарплату, больничные, отпускные, прочие виды доходов.

Согласно Налоговому кодексу РФ, при выплате заработной платы или командировочных датой фактического получения дохода может считаться последний рабочий день месяца. В то же время для отпускных или сумм по больничным листам момент получения дохода обязательно должен совпадать с днем фактического перечисления денежных средств на карту работника или днем получения денег в бухгалтерии под роспись.

Чтобы отразить заработную плату за май, которую работники фактически получат в июне, в графе 100 формы 6-НДФЛ можно указать последний рабочий день мая (31 число), а число фактического получения зарплаты совпадет с днем удержания подоходного налога и будет отражаться в графе 110.

Важно помнить, что хотя форма 6-НДФЛ заполняется нарастающим итогам, это правило не относится ни к одной из граф раздела 2. В графе 100 налоговый агент имеет право указать только те дни, в которые был выплачен доход сотрудникам в отчетном периоде – втором квартале, например. Таким образом, при составлении отчета по итогам полугодия в строках 100 необходимо указывать числа в апреле – июне, когда выплачивался доход, либо последние рабочие дни месяцев.

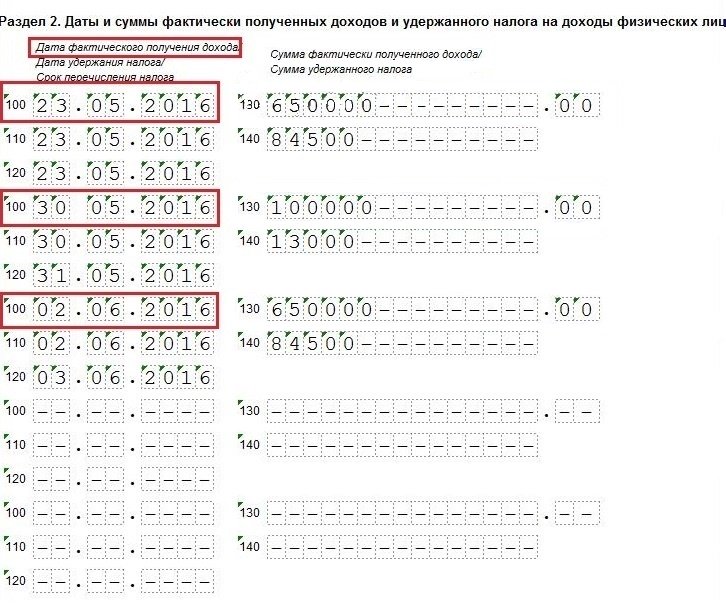

Учитывая, что в квартале три месяца, логично, чтобы в расчете 6-НДФЛ было всего три строки с номером 100. Однако их больше. Это связано с тем, что налоговикам нужны сведения не только о днях выплаты дохода, но и сроках удержания и дальнейшего перечисления НДФЛ в бюджет.

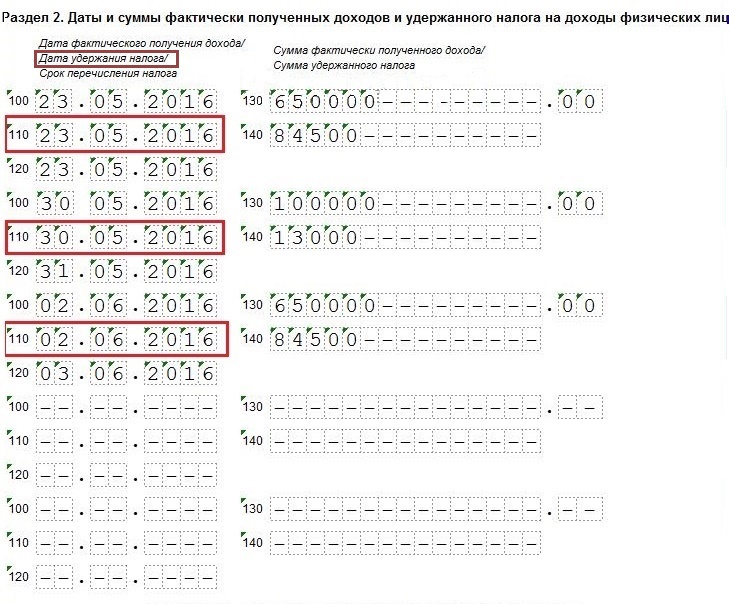

Какие данные надо указывать в поле 110 формы 6-НДФЛ?

Порядок заполнения формы 6-НДФЛ гласит, что в графе 110 (дата удержания налога) необходимо указывать день, в который был удержан налог с выплат в пользу работников. В письме от 25.02.2016 № БС-4-11/3058@ налоговики уточняют, что эта строка должна заполняться с учетом п. 4 статьи 226 НК РФ и п. 7 статьи 226.1 НК РФ, то есть всегда надо помнить о виде выплачиваемого дохода.

При этом удерживать подоходный налог следует непосредственно при выплате дохода, независимо от того, в какой он был форме, – денежной, натуральной или в виде материальной выгоды. То есть в большинстве случаев в строках 110 и 100 будут общие данные.

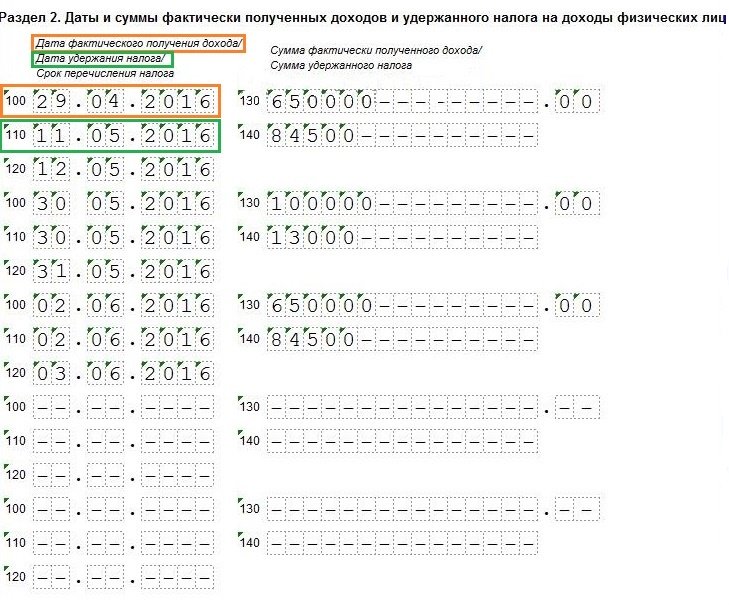

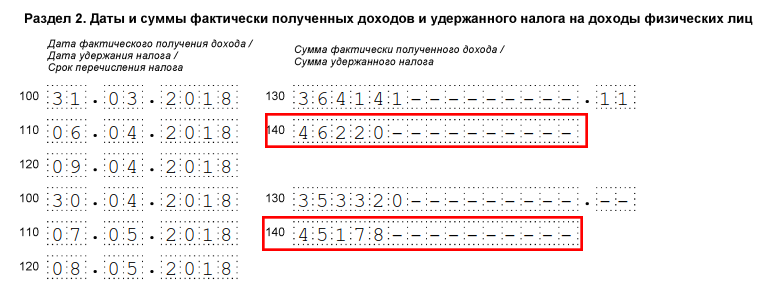

В некоторых ситуациях даты из граф 110 и 100 совпадать не могут и не должны. Это бывает в случаях, когда налоговый агент выплачивает заработную плату в следующем месяце. Например, зарплату, отпускные и больничные за апрель работники получили в мае. Поскольку эти выплаты были начислены в апреле, то в строке 100 указывается последний рабочий день этого месяца. В связи с праздниками деньги на руки были выданы только 11 мая. Это число надо записать в графу 110, поскольку в тот же день был удержан налог. Как это отразить в отчете, показано на картинке.

В некоторых ситуациях даты из граф 110 и 100 совпадать не могут и не должны. Это бывает в случаях, когда налоговый агент выплачивает заработную плату в следующем месяце. Например, зарплату, отпускные и больничные за апрель работники получили в мае. Поскольку эти выплаты были начислены в апреле, то в строке 100 указывается последний рабочий день этого месяца. В связи с праздниками деньги на руки были выданы только 11 мая. Это число надо записать в графу 110, поскольку в тот же день был удержан налог. Как это отразить в отчете, показано на картинке.

Какие данные надо отражать в строке 120 расчета 6-НДФЛ?

Поле 120 формы 6-НДФЛ называется «срок перечисления налога». То есть в ней необходимо указывать день, когда компания перечислила суммы налога в бюджет. В письме от 20.01.2016 № БС-4-11/546@ ФНС России уточняет, что заполнять эту графу следует в соответствии с положениями п. 6 статьи 226 НК РФ и п. 9 статьи 226.1 НК РФ.

В частности, крайняя дата для перечисления НДФЛ с заработной платы – день, следующий за днем ее выплаты. Если он выпадает на выходные или праздники, в строке 120 следует указать дату следующего рабочего дня.

НДФЛ с больничных и отпускных можно уплатить не позже последнего числа месяца, в котором производились такие выплаты. При этом «перенос» сроков в данном случае не применяется.

Если компания отчитывается о налоге с дохода от операций с ценными бумагами, она должна выбрать для строки 120 расчета 6_НДФЛ наиболее раннюю из следующих дат:

- окончание соответствующего налогового периода;

- последний день срока действия последнего договора, на основании которого налоговый агент осуществляет выплату дохода;

- дата выплаты денежных средств (передачи ценных бумаг).

- указать свои ИНН и КПП в верхней части титульного листа;

- использовать код «215» ( крупнейшим налогоплательщикам — «216») в реквизите «по месту нахождения (учета) (код)» ;

- в реквизите «налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать также «ИНН/КПП реорганизованной компании».

Отметим, что неправильно указанную дату в графе 120 раздела 2 формы 6-НДФЛ налоговики заметят довольно быстро, поскольку сравнивают эти данные с имеющимися в карточках расчетов с бюджетом сведениями. Поэтому, если вы обнаружите ошибку при заполнении этой строчки, обязательно формируйте и отсылайте новый расчет с указанием корректных сведений. Самостоятельное выявление неточностей и своевременная подача уточненной информации освобождает от ответственности. В противном случае компании грозит штраф на сумму в 500 рублей за передачу неверных данных.

Можно ли самостоятельно проверить правильность заполнения строк 100 – 120?

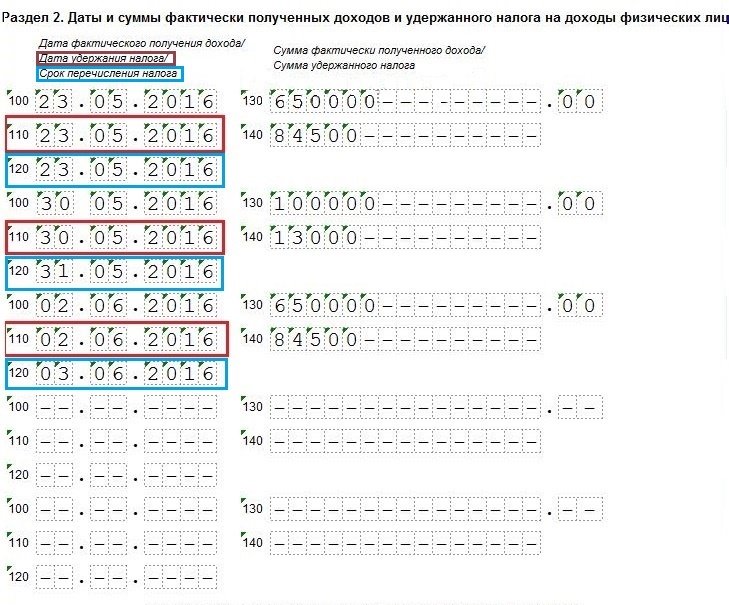

Для проверки формы 6-НДФЛ ФНС разработала специальные контрольные соотношения, увидеть которые можно в Письме от 10.03.2016 N БС-4-11/3852@. В разъяснении сказано: дата, указанная в строке 120 (срок перечисления налога в бюджет), не может быть меньше даты, прописанной в строке 110 (дата удержания налога). Если такое противоречие обнаружится, инспекторы могут обвинить налогового агента в подаче недостоверных данных и оштрафовать на 500 рублей за каждый неправильно составленный документ. Но подобное несоответствие можно увидеть и самостоятельно, если сравнить записи двух граф, как показано на картинке.

Налоговики могут заподозрить работодателя в нарушении законодательства, если данные из строки 120 (срок перечисления налога в бюджет) не совпадут с датой перечисления НДФЛ, вписанной в карточку расчетов с бюджетом. Налоговый агент непреднамеренно или специально ошибся, и не исключено, что он пытается скрыть факт неперечисления налога в бюджет, сделают вывод инспекторы. У бухгалтера будет пять дней, чтобы устранить недочеты и объяснить, как ошибки попали в форму 6-НДФЛ.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО — Бухсофт Онлайн, Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Как заполнить обновленную форму 6-НДФЛ. Полное руководство

6-НДФЛ — это ежеквартальная отчетная форма по налогу на доходы физических лиц. В ней налоговые агенты должны указывать информация о доходах работников, исчисленных и удержанных суммах НДФЛ за отчетный период. Каждый квартал все работодатели обязаны сдавать в ФНС отчет по форме 6-НДФЛ. В 2018 году форма декларации изменилась, поэтому для отчета за 1 полугодие необходимо использовать новый бланк.

Форма отчета 6-НДФЛ

Форму отчета 6-НДФЛ, порядок заполнения и предоставления определяет приказ ФНС от 14.10.2015 № ММВ-7-11/450@ . В начале 2018 года в него внесли изменения приказом ФНС России от 17.01.2018 N ММВ-7-11/18@, который вступил в силу 26 марта 2018 года. Новый бланк обязателен к применению с отчетности за 1 квартал 2018 г.

Отчет сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 25 человек и более. Если организация отчитывается меньше чем за 25 человек, то форму можно сдать на бумажном носителе. Сумма налога заполняется в рублях, а сумма дохода — в рублях и копейках.

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ нужно направить в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Годовой расчет предоставляется до 1 апреля следующего года ( ст. 230 НК РФ ). За первое полугодие 2018 г. нужно отчитаться не позднее 31 июля. Более подробно сроки можно увидеть в таблице.

Расчетный период

Крайний срок сдачи

За 1 квартал 2018

до 3 мая

(дата перенесена с 30 апреля в связи с выходным днём)

За 2 квартал 2018

(расчет нарастающим итогом

за полгода в разделе 1)

до 31 июля

За 3 квартал 2018

за 9 месяцев в разделе 1)

до 31 октября

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ . Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, могут оштрафовать от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ ).

В случае установления недостоверности сведений в отчете 6-НДФЛ организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ ). Поэтому о том, как заполнить 6 НДФЛ-2018, главбух каждой организации должен знать досконально.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей ( ст. 119.1 НК РФ ).

Изменения в форме, которые нужно учесть в 1-м полугодии 2018 года

В 2018 г. у правопреемников реорганизованных компаний возникла обязанность сдавать 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. Поэтому большинство поправок, внесенных в отчетность за 1 полугодие 2018 года связано с этой обязанностью. В частности, организации-правпреемнику следует:

Кроме того, в порядке заполнения формы произошли и другие изменения.

Крупнейшим налогоплательщикам нужно приводить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «по месту нахождения (учета) (код)» значение «214» вместо «212».

На титульном листе должны быть указаны олные реквизиты документа, подтверждающего полномочия представителя.

Электронный формат 6-НДФЛ тоже скорректирован с учетом перечисленных поправок.

Образец заполнения 6-НДФЛ: пошаговая инструкция

Хотя отчет 6-НДФЛ действует уже второй год, заполнение по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме тото, в него внесли целый ряд изменений, которые необходимо учесть при заполнении.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Ниже представлен пример заполнения 6-НДФЛ за I полугодие 2018 года с пошаговой инструкцией.

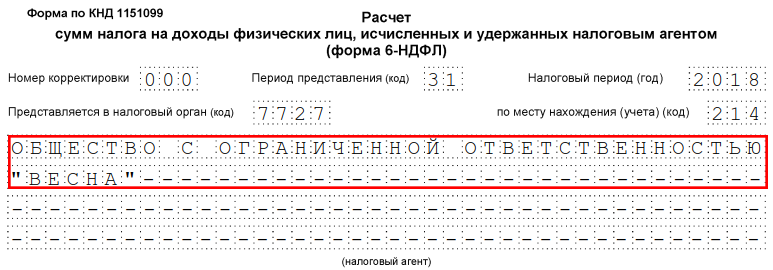

Титульный лист формы 6-НДФЛ

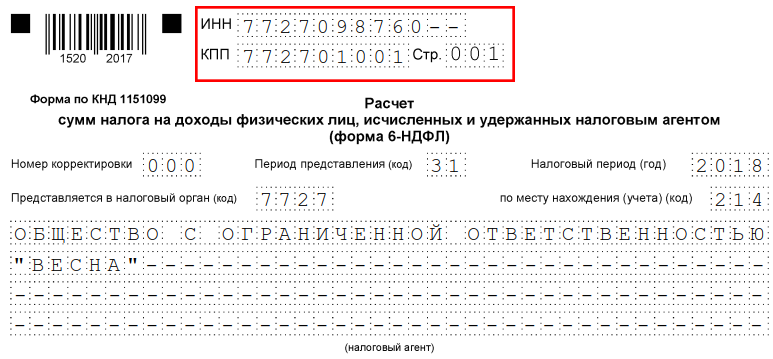

Шаг 1. ИНН и КПП

В соответствующих полях указываются данные ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала.

Шаг 2. Номер корректировки

Если 6-НДФЛ сдается первый раз за отчетный период, то в поле «номер корректировки» отражаются нули.

Корректировка подразумевает изменения сведений, предоставленых в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки. Например: 001, 002, 003 и так далее.

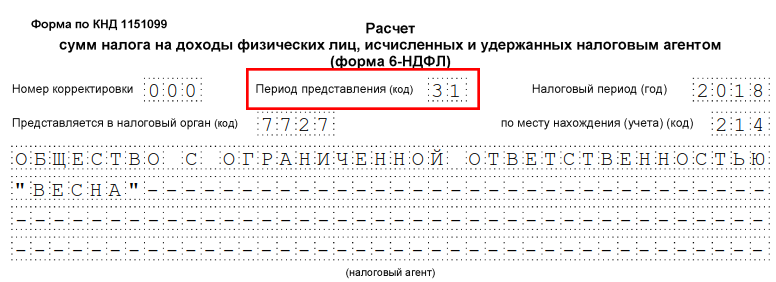

Шаг 3. Отчетность по кварталам (номер периода)

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

Коды для организаций, осуществляющих предоставление сведений на этапе реорганизации (ликвидации), указаны в прил. 1 Приказа.

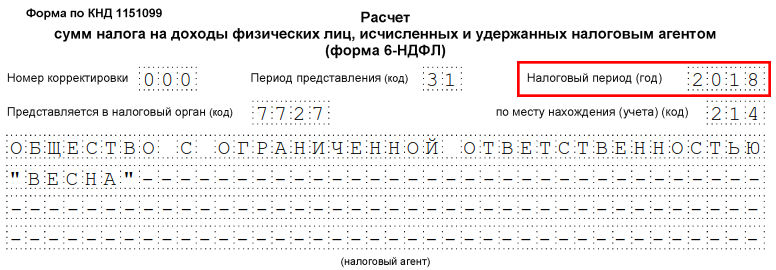

Шаг 4. Налоговый период

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры.

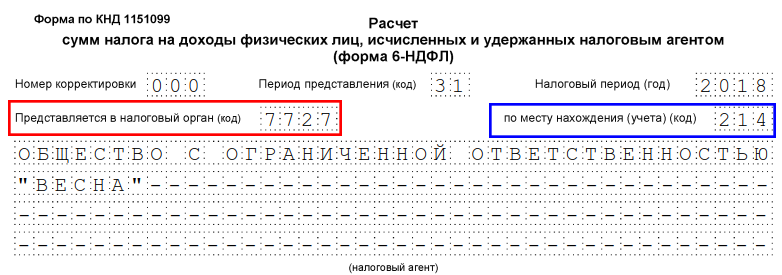

Шаг 5. Код налоговой службы (по месту учета)

В строке указывается код той налоговой инспекции, куда будет сдана отчетность. Это четырехзначный код, в котором:

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают этот отчет в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая именно организация сдает отчетность. Полный перечень кодов определен в прил. 2 к Приказу.

Наиболее распространенные для организаций:

ИП также указывают специальные коды:

Шаг 6. Наименование налогоплательщика

В поле «налоговый агент» печатается краткое (если есть) или полное название фирмы.

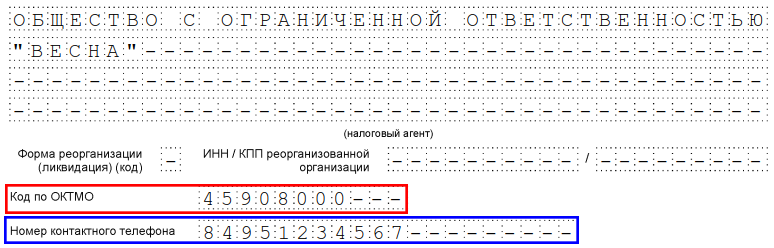

Шаг 7. Код ОКТМО (муниципального образования) и номер телефона налогоплательщика

Нужно указать код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головная организация, так и его подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

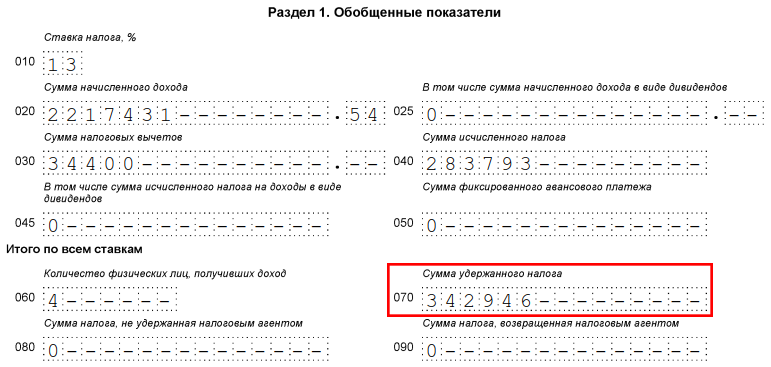

Раздел 1 «Обобщенные показатели» формируется нарастающим итогом с начала года и состоит из сведений по каждой ставке НДФЛ, кроме строк 060–090. Структура раздела 1 представляет собой информацию:

1. По каждой ставке в отдельности:

2. Обобщенные сведения по всем ставкам (отражаются один раз в разделе по ставке, сформированной первой):

Ставки НДФЛ в 2018 г. на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2018 г. ставки не изменились.

Блок 1. Данные по каждой ставке НДФЛ

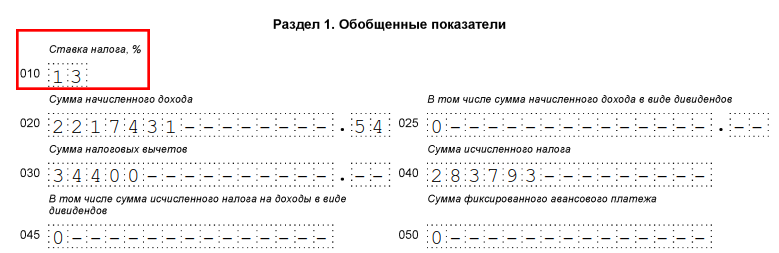

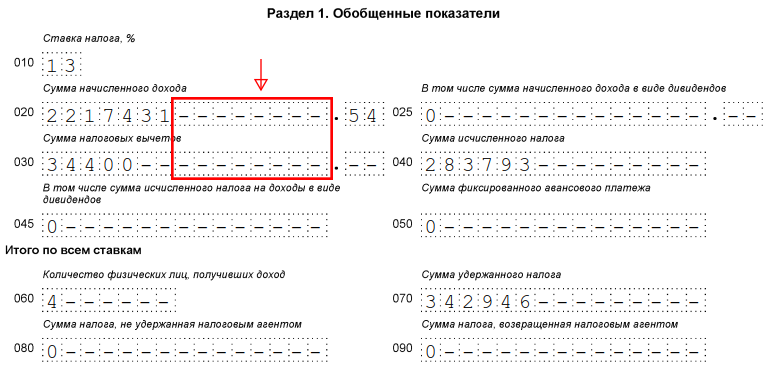

Шаг 1. Строка 010. Налоговая ставка

В примере рассмотрена широко применяемая ставка НДФЛ — 13%. В поле формы 010 указывается величина процентной ставки. В случае исчисления налога по разным ставкам по каждой ставке будут формироваться те данные, которые относятся только к указанной ставке НДФЛ. Итоговые значения строк с 060 по 090 указываются однократно на первой странице, на следующих листах в этих полях ставят нули.

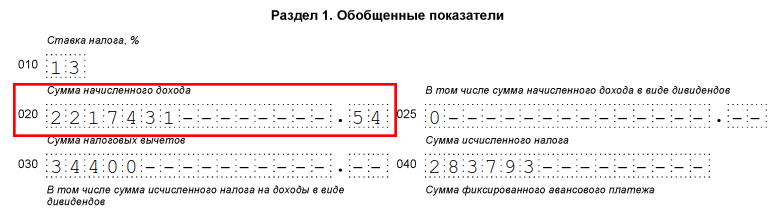

Шаг 2. Строка 020. Начисленные доходы

По строке 020 («сумма начисленного дохода») указываются все налогооблагаемые доходы работников, посчитанные нарастающим итогом с начала года — те, которые фактически были получены в I полугодии. Не включаются в строку 020 полностью необлагаемые НДФЛ доходы и перечисленные работникам доходы менее налогооблагаемого лимита, например материальная помощь до 4000 рублей (по общим основаниям) или до 50 000 рублей (на рождение). Выплата дивидендов отражается в том числе в строке 025.

Важно! В определенных случаях материальная помощь полностью не облагается НДФЛ (см. п. 8, п. 8.3 и п. 8.4 статьи 217 НК РФ ), с некоторых видов материальной помощи НДФЛ удерживают с части. В Письме от 01.08.2016 № БС-4-11/13984@ ФНС уточнила, что строка 020 не должна содержать информацию о доходах, не подлежащих обложению НДФЛ и указанных в ст. 217 НК РФ. Таким образом, полностью необлагаемая матпомощь в форме не указывается.

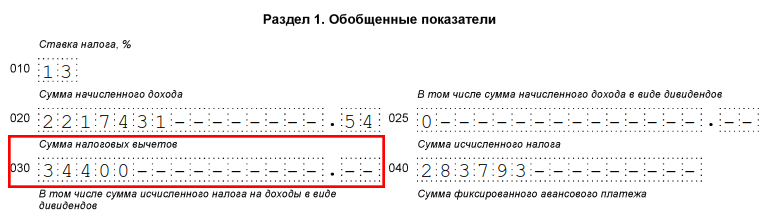

Шаг 3. Строка 030. Налоговые вычеты

Если налогоплательщикам были предоставлены налоговые вычеты, то их сумма отражается в поле 030. Вычеты — это не облагаемые налогом суммы, уменьшающие базу для расчета НДФЛ. Налоговый кодекс предусматривает следующие налоговые вычеты:

Строка 030 заполняется суммарно по всем кодам вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@ ), по которым они предоставлялись.

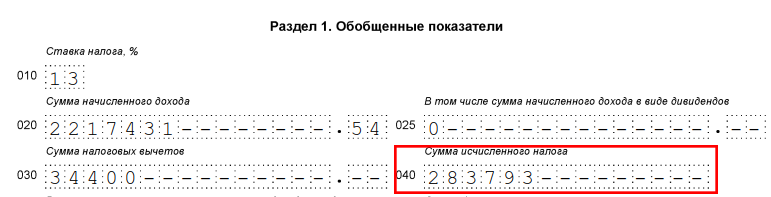

Шаг 4. Строка 040. Исчисленный НДФЛ

Строка 040 («сумма исчисленного налога») рассчитывается путем произведения строки 010 («ставка налога») и соответствующей ей налоговой базе доходов (база НДФЛ).

Налоговая база доходов (по каждой ставке) определяется как разница между графой 020 («сумма начисленного дохода») и графой 030 («суммы налоговых вычетов»).

Налоговая база доходов (ставка 13 %) = 2217431,54 — 34400 = 2183031,54 (база НДФЛ 13 %)

Строка 040 («сумма исчисленного налога») = 2183031,54 х 13 % = 283793 (НДФЛ по ставке 13 %).

С дивидендов налог указывается в графе 045 и рассчитывается так же.

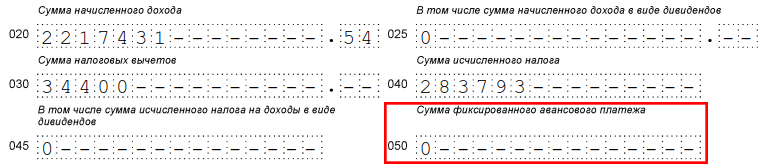

Шаг 5. Строка 050. Сумма авансов

Это поле заполняется, если в организации работают иностранцы на патентной основе. В этом случае строка 050 («сумма фиксированного авансового платежа») отражает суммы авансов, выплаченных иностранцам. В остальных случаях нет данных для заполнения строки 050, и указывается ноль.

Блок 2. Итоги раздела 1

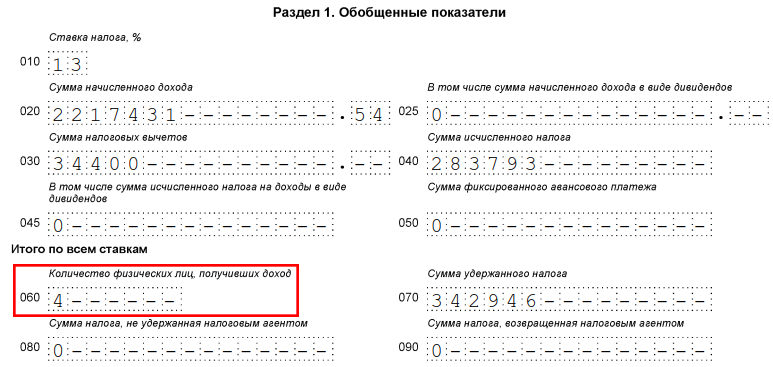

Шаг 6. Строка 060. Число людей, получивших доходы с начала года

В поле указывается общее количество физических лиц, которым организация производила выплаты налогооблагаемых доходов в отчетном периоде.

Шаг 7. Строка 070. Общая сумма удержанного налога по всем ставкам

Строка 040 — исчисленный налог, т. е. значение данной строки показывает сумму налога, которая должна быть перечислена за период (1-й квартал, 1-е полугодие, 9 месяцев, год).

Строка 070 — удержанный налог, отображает данные о перечисленных суммах налога только текущего периода. В эту строку не должны попадать данные за прошлые или будущие платежи.

Важно! Сверить данные по стр. 040 вы можете по платежным поручениям на уплату НДФЛ, сопоставив поля 106 («ТП» — платежи текущего года) и 107 («МС указывается порядковый номер месяца») со значением строки 040.

За 1 полугодие 2018, как и в остальные периоды, значение стр. 040 должно соответствовать суммам рассчитанных (исчисленных) и перечисленных в бюджет за этот период. Обратите внимание, что не в этом периоде, а именно за него. Проверяется стр. 070 так же, как и стр. 040, с учетом того, что все перечисления (уплата налога) должны быть сделаны в том квартале (полугодии), за который отчитываемся. Т. е. информация сопоставляется по отчетному периоду уплаченного НДФЛ в отчетном периоде. Проверить правильность значений строк 040 и 070 можно, определив сумму платежей за последний отчетный месяц, произведенных в следующем за отчетным.

Для полугодовой расхождения должны составить сумму платежей за июнь 2018 г., уплаченных в июле 2018 г., согласно требованиям законодательства.

Значение строки 070 («удержанный») может не совпадать с данными строки 040 («исчисленный»). Такое случается, когда некоторые налоговые суммы были начислены раньше, а удержаны с работников позднее.

Шаг 8. Строка 080. Не удержанный налог

В графу 080 вносят суммы НДФЛ, которые не получилось удержать по каким-либо причинам.

Шаг 9. Строка 090. Возвращенный налог

В строчке 090 отражается сумма налога, которую удержали ошибочно и возвратили работнику. Если подобных случаев не было, ставят ноль.

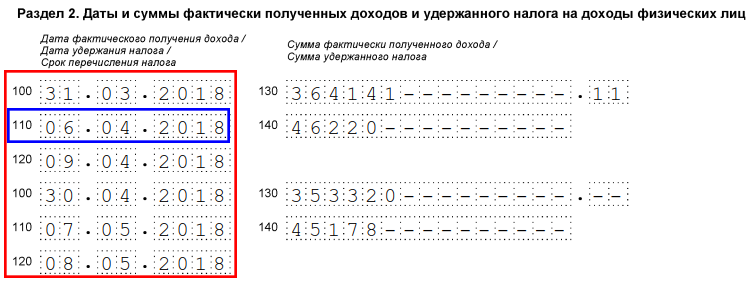

Раздел 2

Этот раздел отчета 6-НДФЛ содержит только информацию за отчетный квартал, а не за период с начала года. В нем указываются даты выплаты работникам доходов и крайние сроки перечисления НДФЛ, а также суммы, которые соответствуют доходу и налогу.

Расположить даты перечислений работникам нужно в хронологическом порядке.

Шаг 10. Дата получения дохода работниками

В графах 100 отражается день, когда работник получил доход, даже если перечисление было списочным, за каждый квартал года. Сведения по одному дню должны быть просуммированы, если у них даты перечисления налога совпадают. Если выплаты сотрудникам производятся по разным видам, которые имеют отличия в дате перечисления налога, сведения по таким доходам должны указываться раздельно.

Важно! Обратите внимание, что число и месяц, которые необходимо указать, зависят от характера выплат.

Дата, являющаяся днем получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последний рабочий день месяца, за который она перечисляется. Поэтому допустимо указать в этой строке последнее число, например, марта 2018 года, хотя зарплату за март работники получили только в апреле. А вот отпускные и больничные признаются доходами граждан именно в день их получения. Что касается материальной помощи, то при перечислении в денежной форме датой получения дохода является день выплаты (перечисления на счет в банке или выдачи из кассы). Если матпомощь в натуральной форме, то в строке 100 надо указать дату передачи доходов.

Шаг 11. Строка 110. День удержания налога налоговым агентом

Строка 110 содержит дату (день, месяц, год) удержания налога.

Важно! Удержать НДФЛ с зарплаты, отпускных, больничных, материальной помощи (с налогооблагаемой части), вознаграждения за оказанные работы (выполненные услуги) и прочих платежей в пользу работника можно только в день перечисления дохода работнику.

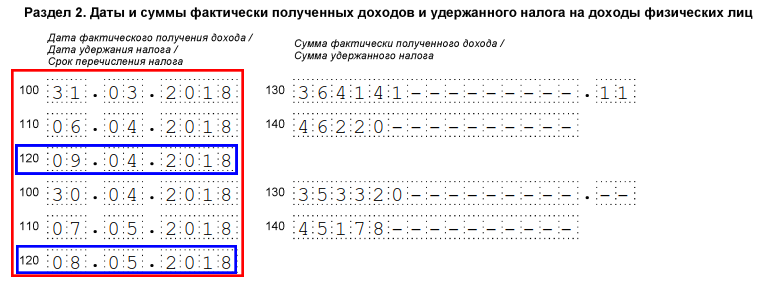

Шаг 12. Строка 120. Дата перечисления налога в бюджет

Значение строки 120 — это поле, отражающее дату перечисления НДФЛ в бюджет согласно законодательству.

Важно! Дата перечисления налога зависит от вида дохода, с которого произведено удержание и перечисление.

НДФЛ с ЗП перечисляется не позже следующего дня после выплаты дохода работникам. А вот налог с отпускных, больничных можно уплатить не сразу — главное, успеть до конца того месяца, в котором они были выплачены сотрудникам ( ст. 226 НК РФ ).

Для отпускных допустимы следующие даты, отраженные в разделе 2 расчета 6-НДФЛ:

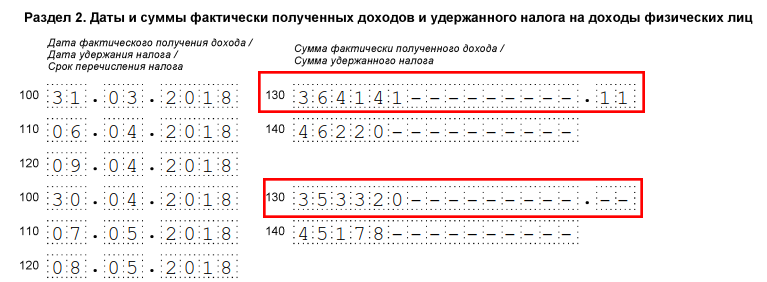

Шаг 13. Строка 130. Доход до удержания налога

В поле 130 указывается сумма, полученная работником либо работниками (в случае выплаты списком) на определенную дату (заполненную в графе 100 слева) до того, как был удержан налог.

Важно! Дата дохода работника за месяц должна соответствовать сумме, если не включает полностью необлагаемый налогом доход. По таким случаям можно привести разъяснения официальной позиции следующих ведомств:

Напомним про матпомощь: если в строке 020 данные о ней были, то и здесь должны учитываться (при условии, что она выдана в этом квартале).

Шаг 14. Строка 140. НДФЛ, который необходимо удержать с суммы

В графе 140 должна отражаться сумма НДФЛ, удержанного на дату, указанную в графе 110.

Если налогооблагаемая база уменьшалась на размер налоговых вычетов, сумму налога отражают с учетом вычетов, т. е. сумма НДФЛ по стр. 140 должна соответствовать уплаченной в бюджет. Напоминаем, что суммы налоговых вычетов указываются нарастающим итогом в разделе 1.

Важно! Оформляя отчет, обратите внимание, чтобы все ячейки в нем были заполнены. В ячейках без значений ставятся прочерки.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

m.ppt.ru

Контрольные соотношения 6-НДФЛ за 2018 год

Похожие публикации

Основным критерием при составлении отчета 6-НДФЛ должна быть уверенность в том, что указанные сведения о суммах НДФЛ, начисленных и удержанных предприятием, достоверны, поскольку любая ошибка в расчете может повлечь весьма ощутимые штрафы. Для того, чтобы свести к минимуму возможные ошибки и увязать форму построчно и с другими отчетными документами обратимся к письмам, регулирующим проверку внесенных значений с контрольными соотношениями формы 6-НДФЛ – формулами, аналогичность которым позволит точно и достоверно заполнить отчет, попутно увязав информацию в нем с другими отчетными формами. Разберемся, как, опираясь на разработанные налоговиками ориентиры, проверить лояльность внесенных в отчет сведений.

Что такое отчет 6-НДФЛ

Отметим нюансы этой формы, отличающие ее от других:

Характерной чертой отчета является наличие сумм, переносимых в следующий период, поскольку выплата зарплаты происходит по закрытии месяца, за который она выдается, а также сроки начисления налога и его удержания не всегда совпадают. Форма 6-НДФЛ в 2018 году претерпела изменения, поэтому отчет за 2017 году придется сдавать по новой форме. Подробности, бланк и порядок заполнения новой формы вы найдете здесь.

Все данные, содержащиеся в форме должны быть сопоставимы с показателями других форм отчетности, поэтому так важны контрольные соотношения для проверки формы 6-НДФЛ. Узнаем об их практическом применении.

6-НДФЛ: контрольные соотношения 2018

Итак, соотношения для идентификации 6-НДФЛ дают возможность удостовериться в правдивости внесенной в отчет информации: показатели отдельной строки отчета должны соответствовать данным других одной или нескольких строк, быть меньше или больше сопоставляемых показателей, т. е. работать определенными «вешками», ориентируясь на которые можно проконтролировать достоверность вносимой информации.

Найти контрольные соотношения расчета 6-НДФЛ, действующие в 2018 году несложно — они есть в письмах ФНС от 10.03.2016 № БС-4-11/3852@ и № БС-4-11/4371от 13.03.2017. Для проверки данных ФНС предлагает 4 группы соотношений – внутренние и междокументные.

Увязка значений строк внутри формы

Проверка контрольного соотношения 6-НДФЛ начинается с увязки строк по предложенным формулам.

Например, верным считается соотношение, когда стр.020 ≥ стр. 030. Если неравенство не выдерживается, значит, имеется ошибка, поскольку суммированный налоговый вычет (030) не должен превышать величины начисленного дохода (020).

Контрольные соотношения 6-НДФЛ строки 040 выражены в формуле:

6-НДФЛ: строки 060, 070 контрольные соотношения во взаимоувязке сведений из разных отчетных форм

Закончив сопоставление и увязывание показателей строк внутри отчета, можно переходить к соизмерению показателей 6-НДФЛ с иными отчетами и регистрами.

К примеру, показатель в стр. 060 должен быть равен числу справок 2-НДФЛ, т. е. численности работающих на предприятии.

Контрольные соотношения 6-НДФЛ в 2018 по строке 070 выражаются формулой:

6-НДФЛ: контрольные соотношения строка 140

В строке 140 отчета 6-НДФЛ записывается сумма удержанного налога. Здесь необходимо проверить контрольные соотношения 6-НДФЛ на адекватность срокам перечисления налога (стр. 120). Дата, зафиксированная в стр. 120 не должна быть позднее даты перечисления НДФЛ по информации КРСБ. Отметим, что ИФНС не только отслеживает увязку всех перечисленных показателей, но и может сопоставлять сведения 6-НДФЛ с данными справок 2-НДФЛ и декларации по налогу на прибыль.

Таким образом проводится проверка 6-НДФЛ. Узнав, как применять контрольные соотношения, поговорим о нововведениях в форме, которые, сразу отметим, не коснулись алгоритма действия формул-ориентиров.

Последние изменения отчета 6-НДФЛ

Налоговиками разработана новая форма отчета, а также формат для сдачи его в электронном виде. Отчитываться за 2017 год придется по новой форме. Сдать ее нужно не позднее 02.04.2018.

Изменения в отчете коснулись оформления, титульного листа, введения нового штрих-кода, прибавления кодов форм реорганизации компаний, введения нового порядка оформления при реорганизации и новых кодов мест представления расчета.

Состав формы, ее расчетная часть и алгоритм проверки на сопоставимость с данными строк внутри отчета и со сведениями перекликающихся форм остались без изменений.

Итак, осуществив небольшие корректировки формы отчета, ФНС не затронула разделов, где рассчитываются основные значения и не отменила применения контрольных соотношений, следовательно, расчет сумм налога необходимо проводить, ориентируясь на прежние законодательные акты и применяя перечисленные выше проверочные формулы.

spmag.ru