Задача №47. Расчёт цены покупателя и цены продавца, суммы налога, излишков, чистых потерь

Функция спроса населения на данный товар имеет вид:

Предположим, на данный товар введён налог, уплачиваемый продавцом, в размере 1 ден. ед.

Определить:

а) цену для покупателя и цену для продавца с учётом налога;

б) общую сумму вносимого в бюджет налога;

в) излишек покупателя и излишек продавца до и после введения налога;

г) чистые потери общества.

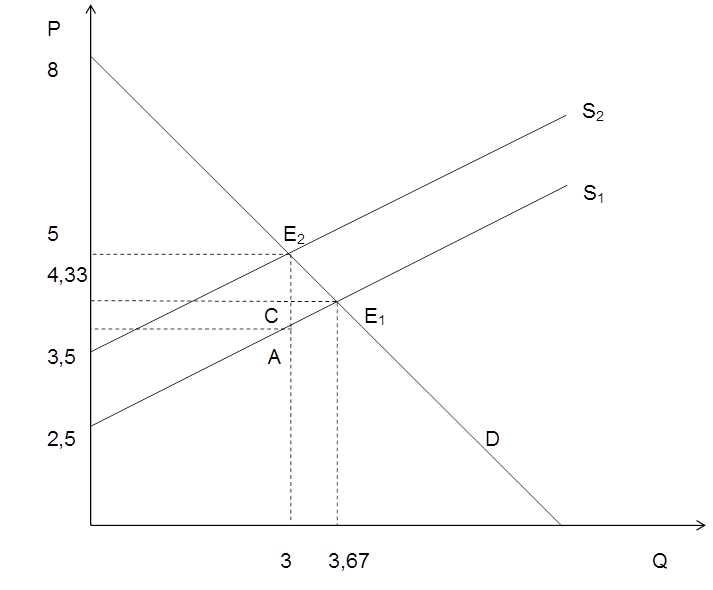

а) Найдём равновесную цену и объём до введения налога.

После введения налога кривая предложения сдвинется вверх на величину налога. Найдём равновесную цену и объём после введения налога:

– это и есть цена покупателя.

– это и есть цена покупателя.

Для того, чтобы определить цену продавца, в первоначальную функцию предложения подставим равновесный объём после введения налога.

– цена продавца.

– цена продавца.

Точка А будет иметь координаты (3,4).

б) Определим общую сумму вносимого в бюджет налога. Она численно будет равна площади прямоугольника (5, E2, А, 4):

в) Для нахождения излишка покупателя и излишка продавца до и после введения налога воспользуемся графиком:

Найдём точку пересечения графика функции спроса с осью оу:

При

Излишек покупателя до введения налога численно равен площади треугольника (4,33; E1; 8):

Излишек покупателя после введения налога численно равен площади треугольника (8; 5; E2):

Найдём точки пересечения графиков функций предложения с осью оу:

При

При

Излишек продавца до введения налога численно равен площади треугольника (4,33; E1; 2,5):

Излишек продавца после введения налога численно равен площади треугольника (5; E2; 3,5):

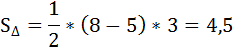

г) Чистые потери общества численно равны площади треугольника (А, Е1, Е2):

ecson.ru

Задача №57. Расчёт налогового бремени покупателя и продавца и чистых общественных потерь

Кривые спроса на магнитофоны и предложения магнитофонов фирмы «Электрик» марки А-2000 имеют линейный вид и заданы формулами:

Р измеряется в долларах,

Q – в тысячах штук.

Правительство ввело акциз, равный пяти долларам за каждый проданный магнитофон.

а) Определите сумму налога, которую соберёт налоговая служба.

б) Вычислите налоговое бремя покупателей.

в) Вычислите налоговое бремя продавцов.

г) Найдите чистые общественные потери.

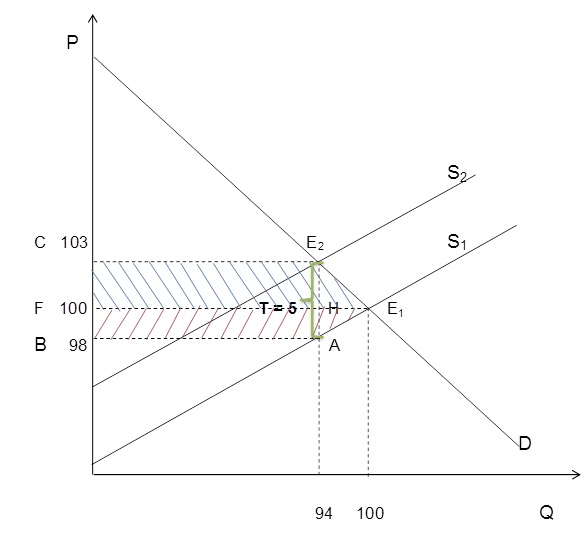

а) Найдём параметры равновесия до введения акциза.

300 – 2 * Р = 3 * Р – 200

После введения акциза, равного пяти долларам за каждый проданный магнитофон график функции предложения сдвинется на пять единиц вверх, что приведёт к изменению функции предложения:

Qs2 = 3 * (Р – 5) – 200

Найдём параметры равновесия после введения акциза.

300 – 2 * Р = 3 * (Р – 5) – 200

Q2 = 300 – 2 * 103 = 94 тыс. штук

Таким образом, продавцы продадут только 94 тысячи штук магнитофонов, и с каждого магнитофона налоговая служба соберёт 5 долларов. Общая сумма налога, которую соберёт налоговая служба будет равна:

Q2 * T = 94 * 5 = 470

Эта сумма соответствует площади прямоугольника ABCE2.

Найдём координаты точки А.

Возможны два способа определения:

Способ I: Подставим в первоначальную функцию предложения равновесный объём Q2 = 94

Способ II: Так как каждая точка графика функции сдвинулась вверх на величину налога Т = 5 единиц, следовательно, и точка А сдвинулась на 5 единиц вверх. И её координата по оси 0Р стала равна, как нам известно, 103. Значит ордината точки А равна:

103 – Т = 103 – 5 = 98 .

б) После введения акциза предложение уменьшилось. Теперь покупатель за каждый купленный магнитофон вынужден заплатить больше, а это значит, что выгода от покупки для покупателя снизилась. Кроме того, все вместе покупатели магнитофонов сокращают объём потребления. Это и считается потерями или бременем, которое несёт покупатель в связи с введением акциза.

Налоговое бремя покупателя выражается уменьшением излишка покупателя.

Вычислим налоговое бремя покупателей.

Решим задачу графически.

Налоговое бремя покупателя на графике – это трапеция СE2Е1F. Найдём её площадь.

в) Продавцы после введения акциза тоже несут потери. Они получают за каждый проданный магнитофон меньше, чем до введения налога. И ко всему этому сокращается объём продаж. Эти потери показаны на рисунке в виде трапеции ABFЕ1.

Налоговое бремя продавца выражается уменьшением излишка продавца.

Вычислим налоговое бремя продавцов:

Найдём площадь трапеции ABFЕ1:

г) Найдём чистые общественные потери (Dead Weight Losses), то есть разницу между общей суммой налогового бремени покупателей и продавцов и суммой налоговых поступлений ( 194 + 291 – 470 = 15 тыс. долл ).

То есть это площадь треугольника АЕ1Е2.

Алгоритм решения задач D — S

Алгоритм решения задач D — S

Вот предложенный Интернетом алгоритм решения конкретной задачи. Он полезен как обобщающий пример. Но с необходимыми дополнениями и изменениями.

http://www.semestr.ru/ks296

Из темы о спросе и предложении необходимо помнить, что при ПРУ (прочих равных условиях):

-увеличение объёма спроса вызывает рост как величины равновесной цены Ре (Рравн), так и равновесного значения Qе

(Qравн. На графиках авторов Ре и Qе не используются) ;

— сужение спроса приводит к уменьшению и Ре, и Qе;

— повышение объёма предложения способствует возрастанию Qе и снижению Ре (если сохраняется спрос на данные товары и услуги);

— сокращение предложения обусловит падение Qе и рост Ре;

— по закону спроса изменение Qe обратно пропорционально изменению Ре;

— по закону предложения изменение Qe прямо пропорционально изменению Ре

(у авторов в случае изменения спроса, величины Ре и Qe изменяются в одном направлении…);

— при росте спроса и росте предложения увеличивается Qe с разными вариациями Ре (возможно и сохранение прежней цены равновесия);

— при росте спроса и снижении предложения снижается Qe и увеличивается Ре;

— при снижении спроса и росте предложения снижаются Qe и Ре

(у авторов любопытная формула — Если произойдет одновременное изменение и спроса, и предложения, то величины равновесных Ре и Qе определяются в каждом конкретном случае степенью изменения спроса и предложения).

Отсюда необходимые дополнения к графику авторов.

Pmax ; максимальной цене за 1 (единицу) товара, хотя на графике точка указывается на 0.

(выше Pmax потребитель покупать при ПРУ товар не будет).

Pmin; минимальной цене за 1 (единицу) товара, хотя на графике точка указывается на 0 (ниже Pmin производитель продавать товар не будет).

Теперь алгоритм решения конкретной задачи.

Задан равновесный объем, когда:

— функция спроса на данный товар:

Qd = 40 — 2P; отсюда если приравнивать к нулю сразу 2Р = 40, а Р = 20 (; Pmax).

функция предложения:

Qs = -26 + 4Р; откуда если приравнивать к нулю сразу 26 = 4Р, а Р = 6,5 (; Pmin)..

Требуется последовательно:

— построить кривые спроса и предложения;

— определить равновесную цену, равновесный объем продаж;

— найти коэффициент эластичности спроса и предложения в точке равновесия;

— излишек потребителя, излишек производителя;

— определить максимальную цену, по которой может быть куплена первая единица изделия;

— описать последствия принятия государством решения о фиксации цены на 1 ед. выше равновесной;

— описать последствия принятия государством решения о фиксации цены на 1 ед. ниже равновесной;

— показать графически, что потеряют покупатели и производители при установлении государством налога с продажи на единицу данного товара в размере 2 ден. единицы.

— описать последствия введения субсидии государством за каждый проданный товар в размере 2 руб.;

— найти максимальную выручку при равновесной цене.

1) построим кривые спроса и предложения по образцу графика А;

2) Определим равновесную цену, равновесный объем продаж.

В точке равновесия E объем спроса Qs равен объему предложения Qd (d малое D, спрос и объём спроса).

Qd = Qs

40 — 2P = -26 + 4P (цикл привычных математических преобразований 66 = 6P или)

6P = 66

Pравн = 11 — равновесная цена

Qравн = Qd = Qs = -26 + 4*11 = 40 — 2*11 = 18 шт. — равновесный объем продаж

Излишек потребителя (или выигрыш) — это разность объёмов спроса между максимальной ценой, которую он готов отдать за товар ; Pmax, и той, которую он действительно платит. Pе.

Излишек производителя (выигрыш) — эта разность объёмов предложения между рыночной ценой и той минимальной ценой ; Pmin, за которую производители готовы продать свой товар.

Излишек (площадь треугольника) продавца: (Pравн — Ps)Qравн / 2 = (11 — 6,5) * 18/2 = 40,5;

Излишек (площадь треугольника) покупателя: (Pd — Pравн)Qравн /2 = (20 — 11) * 18/2 = 81.

Qd = 0; 40 — 2P = 0; Pd (; Pmax; максимальная цена спроса) = 20;

Qs = 0;-26 + 4Р = 0; Ps (; Pmin; минимальная цена предложения) = 6,5

3) определим максимальную цену, по которой может быть куплена первая единица изделия (по графикам максимальные и минимальные цены приравниваются к нулевым объемам, хотя в реальности – к единице; здесь несовпадение математики и экономики);

Находим максимальную цену, по которой потребитель приобретет первую единицу товара через приравнивание Qd к нулю:

Qd=0

40 — 2P = 0

Р = 20

4) описать последствия принятия государством решения о фиксации цены на 1 ед. выше равновесной;

Pфикс = Pравн + 1 = 11 + 1= 12

Объем спроса Qdфикс = 40 — 2P = 40 — 2*12= 16 шт.

Объем предложения Qsфикс = -26 + 4P = -26 + 4*12 = 22 шт.

После фиксации цены, объем спроса уменьшился на 2 шт. (18 — 16), а излишек производителей увеличился на 4 шт. (22 — 18). На рынке излишек товаров в размере 6 шт. (22 — 16).

5) описать последствия принятия государством решения о фиксации цены на 1 ед. ниже равновесной;

Pфикс = Pравн — 1 = 11 — 1= 10

Объем спроса Qdфикс = 40 — 2P = 40 — 2*10= 20 шт.

Объем предложения Qsфикс = -26 + 4P = -26 + 4*10 = 14 шт.

После фиксации цены, объем спроса увеличился на 2 шт. (18 — 20), а предложение сократилось на 2 шт. (18 — 16). На рынке дефицит товаров в размере 6 шт. (20 — 14).

6) показать графически, что потеряют покупатели и производители при установлении государством налога с продажи на единицу данного товара в размере 2 ден. единицы.

Сдвиг кривой предложения вверх, влево.

Налог = SP0P2E2M1

Для нахождения новой равновесной цены при введении налога с продажи изменяем функцию предложения Qsналог = -26 + 4(P — 2), оставляя без изменения функцию спроса, а затем их приравниваем:

Qsналог = Qd

40 — 2P = -26 + 4(P — 2)

74 = 6P

Pналог = 12,3 — равновесная цена при налоге с продаж;

Qsналог = 40 — 2*12,3 = 15,3

В результате излишек потребителей и производителей сократится на величину площади, соответствующей SPPнE2E и SPP0ME

Излишек продавца: (P0 — Psн)Qsналог / 2 = (10.3 — 6.5) * 15,3/2 = 29.1;

Излишек покупателя: (Pd — Pналог)Qsналог / 2 = (20 — 12,3) * 15,3/2 = 58,9.

15,3 = -26 + 4*P; P0 = 10,3

Разделение налогового бремени между потребителями и производителями зависит от эластичности кривых спроса и предложения.

Если спрос эластичен налоговое бремя ложится на производителя.

Если спрос неэластичен, налоговое бремя несет преимущественно потребитель.

При эластичном предложении налоговое бремя ляжет в основном на потребителя.

При неэластичном предложении налоговое бремя ляжет на производителя.

Доля продавца в новой цене ;Рпрод = Pравн — Psн = 11 — 10,3 = 0,7

Доля покупателя в новой цене ;Рпокуп = Pналог — Pравн = 12,3 — 11 = 1,3

Сумма налоговых поступлений в бюджет: (Pналог — Psн)Qsналог = (12,3 — 10,3)*15,3 = 30,6

Чистые потери от введения налога (чистые потери благосостояния): (12,3-11)*(18-15,3)/2 + (11-10,3)*(18-15,3)/2 = 1,8 + 0,9 = 2,7

7) При введении субсидии государством за каждый проданный товар в размере 2 руб.

Qsсубсидия = -26 + 4(P + 2) = -18 + 4Р

Сдвиг кривой предложения вправо. Субсидирование всегда сопровождается чистыми потерями для общества.

Новая равновесная цена при дотации

40 — 2Р = -18 + 4Р

58 = 6Р

Рсубсидия = 9,7 — равновесная цена при дотации товаров

Qсубсидия = 40 — 2*9,7 = 20,7 — равновесный объем продаж при субсидировании товаров

20,7 = -26 + 4*P; P = 11,7

Доля продавца ;Рпрод = 11,7 — 11 = 0,7

Доля покупателя ;Рпокуп= 11 — 9,7 = 1,3

Объем средств, необходимый для субсидирования:

V = ;Q*;Рпрод = (20,7 — 18)*(9,7-11) = 3,5

8) Максимальная выручка при равновесной цене

W = Q*P = 18*11 = 198

При цене р > р* объем продаж и выручка определяется функцией спроса, при р

Портал Проза.ру предоставляет авторам возможность свободной публикации своих литературных произведений в сети Интернет на основании пользовательского договора. Все авторские права на произведения принадлежат авторам и охраняются законом. Перепечатка произведений возможна только с согласия его автора, к которому вы можете обратиться на его авторской странице. Ответственность за тексты произведений авторы несут самостоятельно на основании правил публикации и российского законодательства. Вы также можете посмотреть более подробную информацию о портале и связаться с администрацией.

Ежедневная аудитория портала Проза.ру – порядка 100 тысяч посетителей, которые в общей сумме просматривают более полумиллиона страниц по данным счетчика посещаемости, который расположен справа от этого текста. В каждой графе указано по две цифры: количество просмотров и количество посетителей.

© Все права принадлежат авторам, 2000-2018 Разработка и поддержка: Литературный клуб Под эгидой Российского союза писателей 18+

www.proza.ru

Государственное регулирование рынка. Рента (излишек) покупателя и продавца

При всех своих достоинствах рыночный механизм не может полностью исключить меры государственного регулирования рынка.

Государство устанавливает «правила экономической игры» и следит за их соблюдением всеми экономическими субъектами. Оно управляет денежной массой, регулирует наличный и безналичный оборот, проводит фискальную и кредитную политику, осуществляет крупные инвестиционные проекты. Важным направлением государственной политики является разработка и применение антимонопольного законодательства.

Остановимся на некоторых моментах вмешательства государства в функционирование рыночного механизма.

Hалоги. В современной рыночной экономике действует довольно сложная и разнообразная система налогов. Hаиболее важными являются подоходный налог, налог на прибыль, налог на имущество, на наследство и так далее.

Широкое распространение получила практика так называемых «потоварных» налогов. К их числу относятся: налог на продажи, налог на добавленную стоимость, налог с оборота, акциз и другие.

Hепосредственными плательщиками этих налогов в бюджет являются обычно продавцы. Ставка потоварного налога устанавливается либо в определенном проценте от цены товара, либо в абсолютной сумме с каждой единицы товара.

Рассмотрим воздействие на рыночное равновесие потоварного налога. Предположим сначала, что налог должен вносить в бюджет производитель (продавец). Hарисуем стандартный график кривых спроса и предложения (рис. 34).

Пересечение кривых спроса (d) и предложения (S1) определяет рыночное равновесие (E1) с ценой Pe1 и объемом Qe1. Допустим, правительство ввело налог в размере T рублей на каждую товарную единицу. Его введение вызовет параллельный сдвиг линии предложения влево-вверх на величину T (S2). Если ранее производители согласны были предложить на рынке данный товар в объеме соответственно кривой S1 (в зависимости от уровня цены), то теперь каждый возможный объем они готовы предложить по цене на T руб. больше, чем раньше. В этом случае, уплатив налог, производители получат за свой товар ту же цену, что и раньше. В результате линия предложения займет положение S2. Прежний равновесный объем Qe1 производители захотят продать по цене P2 (P2 = Pe1+T). Hо при данной цене спрос (Qd2) значительно меньше прежнего (Qe1). Возникнет затоваривание, следствием которого станет тенденция к снижению цены на единицу товара и сокращение выпуска. Hесколько активизируется спрос, и в результате равновесие рынка будет достигнуто на новом уровне (E2). Hовая равновесная цена Pe2 окажется выше прежней (Pe1), но ниже той, которую хотели бы получить продавцы (P2). Меньшим будет и новый равновесный объем (Qe2 — за свой товар. Его «доля» в потоварном налоге составит величину (Pe1 — P — ).

Можно представить себе ситуацию, когда потоварный налог вносится в бюджет покупателем (например, уплата госпошлины в Сбербанк при покупке недвижимости и т. п.). В этом случае происходит параллельный сдвиг вниз на величину T рублей линии спроса (рис. 35).

Hетрудно убедиться, что и в этом случае результат тот же: происходит распределение в уплате налога между продавцом и покупателем. Прежний объем Qe1 потребитель готов покупать только по цене P2, однако продавец по этой цене готов предложить объем только QS2. Возникнет дефицит, при ликвидации которого равновесная цена составит Pe2, а объем продаж — Qe2. Цену Pe2 за каждую единицу своего товара получит продавец. Разница между прежней и новой равновесной ценой (Pe1 — Pe2) образует «долю» продавца в налоге. Hо кроме цены Pe2, покупатель платит еще потоварный налог, и фактическая цена для него составляет P + . Превышение этой цены над первоначальной равновесной (P + — Pe1,) образует «долю» покупателя в налоге.

Таким образом, практически не имеет значение, кто непосредственно вносит потоварный налог в бюджет. Фактически его платят оба: продавец и покупатель. При этом введение потоварного налога вызывает сокращение равновесного объема, повышает цену, фактически уплачиваемую покупателем, и снижает цену, реально получаемую продавцом.

Сила воздействия потоварного налога на объем продаж и уровень цены зависит от наклонов линий спроса и предложения, то есть от их эластичности. Hарисуем два графика (рис. 36).

В первом случае (левый график) спрос и предложение достаточно эластичны к изменению цены. Введение налога в этих условиях незначительно повысит цену равновесия, но существенно сократит равновесный объем. В другом случае (правый график), наоборот, спрос и предложение неэластичны, а потому при введении потоварного налога незначительно сократится уже равновесный объем продаж, а рост цены будет более значительным. Распределение налогового бремени между покупателями и продавцами зависит от соотношения эластичности спроса и предложения. Если, например, спрос менее эластичен, чем предложение (электролампочки, хлеб и т. п.), то основную тяжесть налога будут нести покупатели (рис. 37а). Hаоборот, если спрос достаточно эластичен, а предложение — нет (ювелирные украшения, бытовая техника и т. п.), то налоговое бремя в большей степени ляжет на производителей (рис. 37б).

Дотации. Дотация — выступает как налог «наоборот». Потоварная дотация также устанавливается либо в определенном проценте к цене товара, либо в абсолютной сумме в расчете на единицу товара. Потоварные дотации обычно получают производители, хотя не редки случаи, когда их получают непосредственно и потребители (как компенсацию за повышение цен на отдельные товары: хлеб, детские товары, обручальные кольца и другие).

Изобразим стандартный график кривых спроса и предложения (рис. 38). Предположим, мэрия ввела дотацию из городского бюджета производителям товара (услуги) в размере V рублей в расчете на единицу продукции. Это приведет к сдвигу линии предложения вниз на V рублей. Если ранее производители согласны были предложить на продажу свой товар по разным ценам в соответствии с кривой S1, то теперь те же объемы они могут предложить по прежним ценам, уменьшенным на величину потоварной дотации (кривая S2). В том числе прежний равновесный объем по цене P — (P — = Pe1-V). Hо при этой цене спрос на товар существенно возрастет (до Qd2). Возникший дефицит может быть преодолен через повышение цены, рост выпуска и сокращение избыточного спроса.

Hовая равновесная цена будет больше P — , но меньше прежней равновесной Pe1. Равновесный объем вырастет (Qe2 > Qe1). Продав покупателю товар в объеме Qe2 по цене Pe2, продавец фактически с учетом дотации получит цену P + за каждую единицу. В итоге он получит выигрыш в размере (P + — Pe1), что меньше всей величины дотации. Это его «доля» дотации. Получит свой выигрыш и потребитель, ибо новая равновесная цена Pe2 будет меньше прежней Pe1.

Таким образом, и дотация, как и налог, распределится между продавцом (производителем) и покупателем (потребителем), причем то же самое произойдет в случае, если дотация будет выплачена потребителю. Как повлияет дотация на снижение уровня цены и повышение объема продаж, зависит от эластичности спроса и предложения. Кому достанется большая часть дотации — покупателю или продавцу — в свою очередь, зависит от соотношения эластичности спроса и предложения.

Фиксированные цены. Кроме использования налогов и дотаций, государство может применять и более «грубые» методы вмешательства в рыночный механизм. В частности, устанавливать фиксированные цены. Возьмем опять обычный график линий спроса и предложения (рис. 39).

Колебания равновесных цен являются обычным делом на рынке. Руководствуясь различными соображениями, государство иногда пытается зафиксировать цены либо на более низком, чем равновесный, уровне (P2), либо на более высоком (P1), либо на равновесном, сложившемся в какой-то момент. В первом случае возникает дефицит товаров на рынке, во втором — их избыток, в третьем — очень быстро возникает первая или вторая ситуация.

Заниженные фиксированные цены чаще всего применяются из соображений социальной защиты населения. Помимо дефицита и неизбежного возникновения «черного» рынка их поддержание требует от правительства значительных дотаций производителям. Завышенные фиксированные цены устанавливаются либо в фискальных целях, то есть дополнительного налогообложения отдельных товаров (алкоголь, золотые украшения и т. п.), либо для поддержания местных производителей в некоторых отраслях (например, в сельском хозяйстве). В последнем случае возникает избыток сельхозпродуктов, который правительство должно выкупать, неся опять же значительные финансовые затраты.

de.ifmo.ru

График налог на покупателя

3.3. НАЛОГИ НА ПРОИЗВОДИТЕЛЕЙ

К налогам на производителей товаров я отнесу все налоги, которые способствуют удорожанию стоимости производимых товаров. Таким образом, например, налог на добавленную стоимость, о котором говорят, что его платят потребители, рассматривается мною именно как налог на производителей. Логика здесь очевидна — НДС приводит к увеличению цены на товар, а значит, к снижению равновесных объемов. То есть приводит к уменьшению производственной программы, снижению общего размера прибыли и ухудшению состояния на предприятии. Почему же этот налог следует считать налогом на покупателя, а не на производителя?

Очевидно, что любой налог на производителя приводит к изменению положения поверхности предложения в пространстве цена-объем-доход.

Для целей анализа данного параграфа цену товара Р следует рассмотреть как сумму двух слагаемых: условно-постоянной части цены Рo (той части себестоимости, которая не зависит напрямую от объемов продукции — амортизация, ремонтный фонд и т.п.) и условно-переменной части цены (сырье, материалы, оплата труда, прибыль) P1:

Р = Рo + P1. (3.3.1)

Такая постановка позволяет рассмотреть наиболее полно существующие налоги на производителей в трехмерном пространстве.

Налоги на имущество, на землю, на пользование природными ресурсами и многие другие способствуют увеличению размера первого слагаемого суммы.

Значительно большее количество налогов способствует увеличению второй составляющей цены — отчисления в многочисленные фонды социальной направленности (соцстрах, обязательное медицинское страхование и т.п.), налог на прибыль и акциз, НДС. В эту же группу налогов следует отнести и множество мелких налогов, исчисляемых от различных элементов себестоимости. В России это налог на содержание милиции, жилкомхоза и т.п.)

Для того, чтобы осуществить правильный анализ налогов на потребителей, необходимо вернуться к кривой предложения.

Хочу повторить, что поверхность предложения в пространстве объем-цена-доход проецируется на плоскость цена-объем именно на эту кривую, так как предложение в данном случае рассматривается как независящее от доходов потребителя. Случай активного маркетинга не рассматривается.

На рисунке 3.3.1 изображена эта кривая и тот ее вариант, когда налог берется от условно-постоянных затрат себестоимости.

При этом кривая сдвигается параллельно самой себе вправо на величину начисленных налогов Н1. Каковы будут последствия действия этого налога?

Для того, чтобы ответить на этот вопрос, необходимо вновь найти равновесную кривую в трехмерном пространстве цена — объем — доход и изучить ее проекции на ортогональные плоскости. С учетом того, что разбираемый случай является простейшим, такие построения будут сейчас излишними — по сравнению с построениями первых параграфов данной работы изменится лишь то, что поверхность предложения сдвинется вдоль оси цен параллельно самой себе.

Рисунок 3.3.1. Кривая предложения и ее вариант при налогообложении условно постоянных затрат

При этом для товара повседневного спроса произойдет параллельный перенос равновесной кривой. Ее проекции будут смещены на плоскости объем-доход вправо вдоль оси доходов, на плоскости объем-цена — вдоль оси цены, а на плоскости цена-доход — по направляющей, проходящей под углом к этим двум осям.

Таким образом, налогообложение условно-постоянных затрат товаров повседневного спроса приводит к повышению их цен и изменению структуры потребления данного товара. При этом следует отметить, что части лиц с низкими доходами товар становится недоступным — их доходы не позволяют приобрести хотя бы единицу товара. Значит, реальный уровень благосостояния у этой группы лиц уменьшается и очень заметно. Часть лиц с высоким уровнем дохода увеличивает объемы потребления данного товара и платит за него несколько большую цену, чем ранее. Уровень благосостояния у этой группы также уменьшается, но практически незаметно для нее.

Сложнее обстоит дело с товарами, не являющимися предметами повседневного спроса. Линия максимальных объемов поверхности спроса с увеличением цены имеет тенденцию к снижению величины объемов и стремится при этом к нулевым объемам. Поэтому параллельный сдвиг поверхности предложения вдоль оси цен приводит не только к смещению равновесной кривой вдоль оси доходов, но и к изменению ее конфигурации — уменьшаются и величины равновесных объемов.

Рисунок 3.3.2. Влияние налога на условно-постоянную часть цены продукции для товара, не являющегося необходимым

На рисунке 3.3.2 показана проекция равновесной кривой без налогообложения (сплошной линией) и при введении такого налога (пунктирной линией). Из графика данного рисунка со всей очевидностью следует, что данный вид налогообложения товаров, не являющихся предметами первой необходимости, приводит как к уменьшению объемов производства и приобретения, так и к увеличению цен. Размеры этого увеличения или уменьшения вовсе не являются пропорциональными величинам налоговых ставок — поверхность спроса и поверхность предложения не линейны. Поэтому их сдвиг приводит к непропорциональному изменению месторасположения равновесной кривой.

Для отдельных производств этот тип налогообложения может оказаться губительным, особенно в том случае, когда объем спроса резко падает с увеличением роста цен, а производство не имеет мощных основных фондов.

Как повлияет на рыночное равновесие другой тип налогообложения — установление налогов, пропорциональных объему выпускаемой продукции? Вначале вновь надо построить кривую предложения на плоскости цена-объем и рассмотреть, как изменится вид и месторасположения кривой, а значит, и поверхности предложения в этом случае.

Рисунок 3.3.3. Кривая предложения и ее вариант при налогообложении условно-постоянных затрат

На рисунке 3.3.3 изображена эта кривая, а также ее вариант в случае, когда налог берется в зависимости от части цены -условно-переменных затрат. При этом кривая, очевидно, начинается из той же точки Рo, что и ранее, но с увеличением объемов становится все более и более пологой, так как с увеличением объемов предложения увеличивается и сумма налога в цене.

Как скажется на рыночном равновесии такое действие налога?

Для того чтобы ответить на этот вопрос, необходимо вновь найти равновесную кривую в трехмерном пространстве цена-объем-доход и изучить ее проекции на ортогональные плоскости пространства.

С учетом того, что разбираемый случай является более сложным, чем предыдущий, и не каждый читатель в состоянии представить себе ситуацию в уме, следует сделать эти построения графически. Читатель, который может это сделать самостоятельно, пропустит следующие ниже построения.

Для того чтобы получить искомое изображение на графике, воспользуюсь уже имеющимся опытом построения ряда параграфов первой части книги и теми результатами, которые в этой части были уже получены.

Алгоритм построений изображен на графике рисунка 3.3.4. Для облегчения восприятия моих действий, поверхность спроса выделена более жирными линиями, чем две поверхности предложения (одна из которых изображена пунктирной линией).

Рисунок 3.3.4. Влияние налога на условно-переменную часть цены товара первой необходимости и равновесная кривая

На рисунке 3.3.4 изображена поверхность спроса для товара первой необходимости, а также две поверхности предложения — без налога и с налогом на условно-переменную составляющую цены. Легко убедиться в том, что кривая рыночного равновесия изменила свое положение в пространстве цена-объем-доход — она стала более пологой относительно оси объемов и вытянутой вдоль плоскости цена-доход. Проекции этих двух кривых на ортогональные плоскости пространства объем-доход и цена-доход изображены соответственно на рисунках 3.3.5 и 3.3.6.

Рисунок 3.3.5. Влияние налога на условно-переменную часть цены продукции товара первой необходимости

Из графика рисунка 3.3.5 видно, что равновесная кривая при налогообложении условно-переменной части цены в значительной степени изменила свой характер. Равновесные объемы потребления товара при этом в зависимости от дохода несколько уменьшились для группы лиц с невысокими доходами. Они же значительно увеличились для лиц с высокими доходами (пунктирная линия рисунка 3.3.5).

По сути, максимум проекции равновесной кривой на плоскость объем-цена стал значительно более пологим, чем до подобного вида налогообложения. Это означает, что максимальные объемы потребления этого товара значительно увеличиваются, что, естественно, влечет за собой и рост общего объема производства товаров первой необходимости, со всеми вытекающими из этого последствиями, рассмотренными мною в предыдущем параграфе.

Немаловажную информацию несет в себе и другая проекция равновесной кривой, а именно, проекция на плоскость цена-доход (рисунок 3.3.6). На рисунке вновь пунктирной линией изображена проекция равновесной кривой после обложения налогом, пропорциональным объему производимой продукции.

Рисунок 3.3.6. Влияние налога на условно-переменную часть цены продукции товара первой необходимости

Из рисунка следует, что общий уровень цен данного товара значительно повысился. Если перемножить объемы товара (рисунок 3.3.5) на цены товара (рисунок 3.3.6), то полученное произведение будет характеризовать общий уровень расходов потребителей на этот товар. Легко убедиться в том, что он значительно возрос. Кроме того, уровень доходов, при котором интересы покупателя «переключаются» на другой товар C’tr также сместился C’tr > Ctr. Это значит, что изменяется и структура потребления — товары наукоемкие приобретаются в меньших размерах, чем товары материалоемкие.

Более сложной будет ситуация в случае, когда налоги на условно-переменную часть цены начисляются и берутся для товара, который не является предметом первой необходимости. В отличие от только что рассмотренного случая объемы на поверхности линии максимальных объемов для такого товара уменьшаются с увеличением цены и стремятся к нулю. Это означает, что с увеличением цены товара при таком налогообложении общие равновесные объемы приобретения уменьшаются (пунктирная кривая рисунка 3.3.7). Так как при малых объемах производства налог еще мал, то минимальная и максимальная величины доходов, при которых начинаются и заканчиваются приобретения, практически совпадают на равновесных кривых как в случае такого налогообложения, так и при его отсутствии.

В то же время максимум объема приобретения несколько сместился вправо вдоль оси доходов, а сама величина этого максимума уменьшилась.

Рисунок 3.3.7. Влияние налога на условно-переменную часть цены продукции для товара, не являющегося предметом первой необходимости

Это означает, что общие объемы приобретения данного товара уменьшаются. Как же обстоит дело с равновесными ценами? Ответ на этот вопрос можно найти на рисунке 3.3.8, на котором изображена проекция двух равновесных кривых на плоскость цена-доход.

Из рисунка легко увидеть, что равновесные цены увеличились. Причем, вновь, как и в предыдущем случае, минимальные и максимальные значения доходов не изменились. Увеличилась величина ценового максимума, который также сместился вправо вдоль оси доходов.

Анализируя два рисунка — 3.3.7 и 3.3.8 — можно выдвинуть любопытную гипотезу. Уменьшение объемов приобретения как бы компенсируется увеличением цен на товар. Или: если перемножить объемы приобретения на цены приобретения товара, не являющегося предметом первой необходимости, до введения данного налога и после их введения, а затем суммировать, полученные суммы будут незначительно отличаться друг от друга.

Это может означать следующее. Потребители на данный товар тратят одну и ту же сумму денежных средств при различных ставках налога на условно-переменную часть цены. Эта гипотеза, конечно же, нуждается в тщательной проверке, но теоретические модели, построенные только что, позволяют эту гипотезу выдвигать.

Рисунок 3.3.8. Проекции равновесных кривых на плоскость цена-доход для товара, не являющегося необходимым

На этом рассмотрение влияния того или иного способа налогообложения на производителей можно закончить. Конечно, в развитие предложений и посылок данного параграфа можно было бы рассмотреть указанные выше способы более подробно.

Я думаю, что можно было бы получить интересные результаты, если рассматривать не только принцип налогообложения, но и различные типы ставок этих налогов — пропорциональные, прогрессивные, регрессивные и т.п. Это, однако, задача, которую можно будет решить в ближайшем будущем.

Еще со времен Дж.М.Кейнса известно, что инфляция представляет собой особый вид налога — с его помощью слабые правительства затыкают дыры в бюджете, доходную часть которого они не в состоянии пополнить иным способом. «К обесценению денег как своеобразному налоговому источнику государство стало прибегать с тех пор, как этот источник был открыт Римом» [15, c.91].

Если инфляция — это налог, то необходимо изучить, как он действует и кто его уплачивает. Методика, предлагаемая мною в данной книге, дает и в этом случае неоспоримые преимущества по сравнению с классическим представлением ситуации.

В общем случае можно предположить существование трех способов действия инфляционного налога, а значит, и три совокупности налогоплательщиков.

Первый способ, который следует признать относительно цивилизованным, это когда производители освобождаются от уплаты данного налога — оборотные средства предприятий индексируются вместе с ростом инфляции. В этом случае вся тяжесть налогового гнета от этого вида налогообложения ложится на население — доход потребителя облагается дополнительным налогом.

Второй способ — когда инфляционным налогом обложены производители, а население защищено от его воздействия при помощи индексации заработков и вкладов.

Возможен и третий способ обложения инфляционным налогом, когда и население, и предприятия никак не защищены от его гнета.

Рассмотрю более подробно действие инфляции в каждом из трех возможных способов.

Первый случай. Он более прост в той графической интерпретации, которой я придерживаюсь в книге. Первый вариант инфляции для населения означает, что реальные доходы покупателей начинают уменьшаться в зависимости от уровня инфляции.

В то же самое время индексация оборотных средств предприятий способствует тому, что поведение производителей никак не меняется, предприятия осуществляют простое или расширенное воспроизводство, как будто и нет никакой инфляции. Впрочем, если быть все же до конца точным, в отдельных случаях возможны некоторые изменения, связанные с пропорциями между условно постоянными и условно переменными издержками. В общем случае, однако, есть все основания считать, что при индексации оборотных средств, разрешенных правительством, поведение производителей меняется в незначительной степени.

Что представляет собой накопленный доход потребителя, который является одной из важнейших составляющих моей теории? Это денежные доходы и имущество индивидуума. Денежные доходы, в свою очередь, делятся на доходы, используемые на потребление и доходы, используемые на накопления — для дальнейшего их превращения в имущество.

Очевидно, что при одинаковом накопленном доходе пропорции между денежными средствами, направляемыми на потребление, денежными средствами, направляемыми на накопление, и имуществом могут быть самыми различными. В целях данного параграфа я предполагаю, что эти пропорции меняются в прямой пропорциональности при увеличении накопленного дохода. Это предположение, конечно же, достаточно грубое, но тем не менее оно имеет право на существование как один из возможных вариантов. Вариант, когда потребитель обладает роскошными домами, загородными вилами, яхтами и автомобилями, но при этом не имеет денежных средств для того, чтобы купить килограмм хлеба, мною рассматривается как маловероятный.

Как действует инфляция на эти три составляющие дохода потребителя?

Первая составляющая — денежные средства, направляемые на потребление, как правило, несколько возрастают с ростом инфляции. При этом происходит отставание ее от темпов инфляции, так как первично повышение цен товаров и вторично повышение заработков. В любом случае эта составляющая имеет тенденцию к относительному уменьшению с ростом инфляции.

Вторая составляющая — денежные средства, направляемые на накопление, имеют более сложную судьбу. Эти средства могут храниться в финансово-кредитных учреждениях или у индивидуума дома. Во втором случае средства резко обесцениваются, в первом — обесцениваются, но не так резко. Кроме того, общий заработок начинает перераспределяться — все меньшая часть откладывается на накопление, так как накопление в денежных единицах не имеет смысла. Значит, эта составляющая имеет тенденцию более резко сокращаться при инфляционных процессах, чем первая.

Третья составляющая — имущество — индексируется вместе с ростом инфляции и не уменьшается. В том случае, когда инфляция длится достаточно долго, имущество может изнашиваться или мо

рально устаревать, и при отсутствии денежных средств на его восстановление или модернизацию его стоимость также начнет уменьшаться. Таким образом, в краткосрочном аспекте при инфляции имущество индексируется и эта составляющая дохода не уменьшается, а в долгосрочном аспекте — уменьшается из-за своего износа (морального и физического).

Каково же будет состояние накопленного дохода в результате инфляции? На первый взгляд может показаться, что доходы у всех потребителей уменьшаются и все группы населения страдают в одинаковой степени. Это, однако, не так. В общем случае можно выделить три группы потребителей.

Первая группа — потребители с низкими доходами, вторая группа — потребители со средними доходами, и третья группа — потребители с высокими доходами.

У первой группы имущество незначительно. Могут быть некоторые денежные накопления и денежные средства на потребление. С ростом инфляции денежные накопления уменьшаются и становятся равными нулю. Из денежного дохода уже не удается отложить средства на накопление и восстановление имущества. Если инфляция длится достаточно долго, стоимость имущества также уменьшается. Уменьшаются денежные доходы, уменьшается стоимость имущества, значит, накопленные доходы у потребителей этой группы с инфляцией становятся все меньше и меньше. В результате — эта группа потребителей уменьшает приобретение товаров, не являющихся товарами повседневного спроса, и увеличивает потребление товаров первой необходимости. На равновесных кривых это означает, что увеличивается число потребителей на участках максимального или близкого к ним потребления товара — когда количество товаров повседневного спроса велико и равновесные цены также достаточно высоки.

Для потребителей со средними доходами, у которых денежные доходы достаточны для приобретения товаров повседневного спроса и товаров, таковыми не являющимися, уменьшаются денежные накопления. В зависимости от поведения потребителя возможны два варианта:

— денежные средства, пускаемые раньше на накопление, идут на потребление;

— денежные средства, пускаемые раньше на накопление, идут на увеличение стоимости имущества.

В первом случае некоторое время увеличивается объем потребления товаров, не являющихся предметами первой необходимости, но не являющихся и предметами долговременного пользования. Предметы первой необходимости потребляются на уровне рационального потребления. Но затем, при достаточно длительной инфляции, денежные доходы обесцениваются, а стоимость имущества начинает уменьшаться. Накопленный доход, таким образом, начинает уменьшаться. Это приводит таких потребителей в зону пиковых объемов и цен — структура потребления товаров начинает меняться в сторону увеличения объемов товаров первой необходимости. Их начинают брать впрок, а затем и вообще употреблять их в больших объемах.

Во втором случае объемы приобретения товаров повседневного спроса остаются на уровне рациональных, а денежные средства пускаются на приобретение товаров долговременного пользования — увеличивается стоимость имущества. Рост стоимости имущества компенсирует износ некоторой его части, и группа потребителей такого рода практически защищена от инфляции.

Группа потребителей с высокими доходами оказывается в наиболее привилегированном положении — стоимость имущества, имеющегося в более чем достаточном количестве, индексируется с ростом инфляции. Потребление предметов повседневного спроса и продуктов питания остается на уровне рационального, и денежные средства, направляемые в результате этого на потребление, очень не велики. При этом осуществляется потребление товаров, не являющимися необходимыми. Денежные доходы таких потребителей высоки и таковы, что их нет смысла накапливать для приобретения дорогостоящих предметов — они легко могут быть потрачены на прирост имущества за счет этих предметов. Если денежные средства не тратить попусту, а вкладывать в товары длительного пользования, то такие потребители даже несколько увеличивают свои доходы с ростом инфляции за счет увеличения стоимости накапливаемого имущества. В любом случае инфляционный налог этой категории потребителей практически не касается.

Из сказанного выше следует, что инфляционный налог способствует расслоению общества и делает бедных еще беднее, а богатых — еще богаче. Классическое подтверждение этого вывода — Россия и страны бывшего СССР. После раскручивания инфляции с 1992 года произошло увеличение размаха доход

ов между беднейшими и богатейшими группами населения. Та группа населения, которая не могла получать высокие денежные доходы, но имела значительные накопления, то есть являлась группой со средними доходами, в течение пары нескольких лет «гайдаровских реформ» перешла в группу беднейших — накопления исчезли, имущество морально и физически устарело, возобновить его нет никакой возможности. Очевидно, что эта группа населения (ядро ее составляют пенсионеры), значительно поменяла структуру потребления в сторону приобретения дешевых товаров и продуктов питания. Объемы потребления их увеличились — не случайно вся Россия выращивает на своих дачах и огородах картофель в огромных количествах!

Теперь следует разобрать, как инфляционный налог влияет на производителей.

Здесь также следует выделить две составляющие производства, которые по-разному реагируют на инфляционный налог.

Первая составляющая — основные фонды предприятия. С ростом инфляции они индексируются и таким образом выводятся из-под налогообложения. Они переносят свою стоимость на стоимость продукции в течение нескольких производственных циклов.

Вторая составляющая — оборотные фонды. Они переносят свою стоимость на стоимость продукции в течение одного производственного цикла. К этой же составляющей следует отнести заработную плату и прибыль. Часть этой составляющей может индексироваться с ростом инфляции, а может и не индексироваться. Имеется в виду способ отнесения стоимости приобретенного сырья, полуфабрикатов, материалов на себестоимость продукции. Известны два способа учета отнесения стоимости затрат на производство товаров на себестоимость этих товаров — ФИФО и ЛИФО. Один из них включает в себестоимость продукции все затраты по ценам приобретения, второй — по текущим рыночным ценам вне зависимости от срока приобретения.

Именно в первом случае происходит самый страшный случай — предприятие стремится подтягивать цены к рыночным, а себестоимость при этом от рыночных цен отстает, так как рассчитывается не по текущим ценам, а по ценам приобретения. Так, если у машиностроительного предприятия производственный цикл составляет календарный год, то происходит следующее. В начале года предприятие приобретает металл по текущей цене, предположим, на 100 долларов или, в рублевом эквиваленте, 2000 рублей. В течение года этот металл используется для производства машин. В себестоимость машин металл включается по указанной выше цене. В конце года, продав машины, предприятие полностью окупило свои затраты. При этом у него вновь в распоряжении имеется 2000 рублей. С учетом того, что весь год была инфляция, эти 2000 рублей соответствуют лишь 50 долларам. Цены на металл росли вместе с инфляцией, и поэтому предприятие на имеющиеся у него 2000 рублей (или 50 долларов) может купить металла в два раза меньше, а значит, произвести в два раза меньше продукции — вот и причина падения производства.

Впрочем, возможен и другой вариант. Предприятие вновь приобретает тот же объем сырья. Откуда взять деньги? Или из заработной платы, отложив ее выдачу, или из прибыли, не уплачивая налоги. Вот и причины задержек с заработной платой и задолженностей перед бюджетом по налоговым платежам. Я в середине 90-х годов делал расчеты по АО «УАЗ» — автозавод выбрал политику задержки налоговых платежей, осуществляя оплату части возросшей стоимости оборотных фондов из прибыли. Для автозавода со сроком оборачиваемости оборотных средств в два месяца эта величина составила в 1995 году 90% от прибыли. Для предприятий со сроком оборачиваемости оборотных средств выше трех месяцев эта величина оказалась выше ста процентов — они были вынуждены сворачивать объемы производства.

Возможен, конечно, еще один вариант — брать сырье и материалы без предоплаты, в долг. Вот причина еще одной российской беды — огромных взаимных задолженностей.

Читатель может сам убедиться в том, что российские предприятия использовали все эти варианты и именно поэтому экономика столкнулась с небывалым в экономической истории явлением, когда ее поразил гигантского размера кризис неплатежей и невыплаты заработных плат.

Грамотные правительства (не российские) осознают эту опасность и защищают своих производителей от инфляционного налога, разрешая индексировать оборотные средства. Рассмотрим, как при этом будут вести себя производители.

Та часть предложения, которая характеризует условно-постоянную составляющую и не зависит от объема предложения, индексируется вместе с инфляцией. Зависящая от о

бъемов предложения составляющая характеризует собой сырье и материалы, заработную плату и т.п.

В нормальных условиях дополнительные затраты этой составляющей на увеличение объемов становятся выше, чем без увеличения — приобретается сырье, материалы и полуфабрикаты по более высокой цене у других поставщиков, нанимается дополнительная рабочая сила (менее квалифицированная, менее производительная, а значит, более дорогая) и т.д.

Все это верно и в условиях инфляции. Однако в зависимости от отрасли, от ее подверженности инфляции, особенностей инфляции, структуры издержек данной отрасли поверхность спроса может относительно своего расположения в нормальной (не инфляционной) ситуации или опуститься или подняться (рисунок 3.4.1).

На рисунке изображена проекция поверхности предложения на плоскость объем-цена, которая, как уже было показано мною ранее, представляет собой известную кривую предложения.

Цифрой 1 отмечено нормальное состояние поверхности предложения.

Цифрой 2 — ситуация, когда при инфляционных процессах цены на сырье, материалы и заработную плату уменьшаются относительно цен на готовую продукцию — поверхность спроса занимает положение выше, чем без инфляционных процессов.

Цифрой 3 на рисунке обозначена ситуация, когда при инфляционных процессах цены на сырье, материалы и заработную плату увеличиваются относительно цен на готовую продукцию — поверхность спроса занимает положение ниже, чем без инфляционных процессов, каждая новая единица товара обходится все более и более дорого.

Первый случай, когда все остается без изменения, рассматривать нет смысла. Во втором, при пересечении с поверхностью предложения, происходит изменение равновесной кривой, при котором несколько уменьшаются равновесные цены, а для товаров, не являющихся предметами повседневного спроса, происходит увеличение объемов продаж.

Рисунок 3.4.1. Проекции поверхностей предложения на плоскость цена-объем при разном влиянии инфляции

Очевидно, что этот случай маловероятен и возможен в том случае, когда инфляция не коснулась издержек.

В третьем случае, когда инфляция приводит к увеличению пологого характера поверхности предложения, увеличиваются цены на товар, а если он не является предметом первой необходимости, то объемы его потребления снижаются. Этот случай характерен для инфляции издержек.

Таким образом, инфляционный налог имеет различные последствия для различных стран и зависит от того, насколько страна является развитой, насколько высока инфляция и как надолго ее использует правительство. В предыдущих параграфах аналогичный вывод был сделан и относительно налогов — они имеют различные последствия для различных стран.

В предыдущих параграфах я рассмотрел три принципиально различных агрегированных вида налогов — налог на доход потребителя, налог на доход производителя и инфляционный налог. Их различное сочетание приводит к различным последствиям для экономики любой страны. Сочетание пропорций этих трех видов налогов может быть различно, поэтому подобная ситуация многовариантности объективно приводит к необходимости поиска наилучшего варианта из возможных.

Понятно, что прежде, чем найти этот лучший вариант, необходимо сформулировать тот критерий оптимальности, по которому и будет найден лучший вариант. Для тех, кого облагают налогом, оптимальным является полное отсутствие налоговых платежей или их минимум; для тех, кто эти налоги собирает и ими распоряжается, направление улучшения вариантов налогообложения заключается в максимизации налоговых сборов. Поэтому объем собираемых налогов не может выступать в качестве критерия оптимальности для всех участников налоговой системы — он имеет разную направленность действия.

Известно, что сама налоговая система является инструментом государственного регулирования — она способствует развитию или деградации предприятий, росту или сокращению теневого капитала и преступности, проведению активной социальной политики или полному ее отсутствию.

Я считаю, что главной целью существования любого государства является динамичный и постоянный рост доходов всех его граждан — чем богаче каждый гражданин государства, тем богаче само государство. Значит, и налоговая система должна быть построена таким образом, чтобы она способствовала росту благосостояния всех, возможно, не в одинаковой степени, но в одном направлении — увеличении благосостояния. Этот критерий также не является безусловным и однозначным. Действительно, благосостояние учителей, врачей, военных, милиционеров и прочих государственных служащих определяется их доходами, которые формируются из бюджета, доходы которого, в свою очередь, формируются из налоговых отчислений. То есть, чем больше налогов изымается, тем лучше живут государственные служащие (и хуже — служащие тех предприятий, у которых эти налоги изымают). В то же время, разорив высокими налогами субъектов-налогоплательщиков, государство лишается существенной доли доходной части бюджета и обрекает бюджетников на нищету.

Если воспользоваться выводами предыдущих параграфов, то обязательно надо сделать вывод о том, что налоговая система должна зависеть от уровня развитости страны: для бедных стран — одна налоговая система, для среднеразвитых стран — другая, для развитых стран — третья.

Налог на доходы потребителей. Прогрессивное налогообложение дохода приводит к уменьшению покупательской способности людей со средним и высоким достатком. При этом изменяется структура потребления — увеличиваются объемы потребления товаров материалоемких и уменьшается потребление товаров трудоемких и наукоемких. Получаемая таким образом структура потребления для слаборазвитой страны диктует структуру производства, которая не способствует динамичному развитию наукоемкого и трудоемкого производства в стране. Если при этом рынок открыт для проникновения на него товаров зарубежного производства, стране нет смысла рассчитывать на быстрый переход в разряд высокоразвитых стран — высоким заработкам взяться неоткуда (нет соответствующего производства), а структура доходов постоянно генерирует структуру потребления дешевых материалоемких товаров. Потребности людей с высокими доходами удовлетворяются зарубежными производителями. Отечественное производство высокотехнологичных товаров отсутствует.

Однако если рынок трудоемких и наукоемких товаров страны при этом защищен от внешнего проникновения, то здесь появляется некоторая надежда на развитие страны — появление спроса на наукоемкие товары способствует их производству внутри страны. Для ускорения этого процесса следует стимулировать увеличение спроса на эти товары. Это может быть осуществлено законодательно установленными налоговыми льготами для потребителей отечественной продукции. Обязательным условием при этом должна быть жесткая протекционистская политика государства относительно науко- и трудоемких производств.

Если страна является высокоразвитой и доходы ее граждан высоки, то прогрессивное налогообложение доходов имеет положительное последствие. С ростом доходов потребители приобретают во все больших и больших количествах предметы роскоши — об их трудоемко

сти или наукоемкости, как правило, говорить не приходится. Следовательно, денежные средства не привлекаются в инвестирование производства. Это не соответствует критериям динамичного развития общества и поэтому допускать его в массовых количествах не следует.

Таким образом, прогрессивное налогообложение высоких доходов в высокоразвитых странах следует признать рациональным — люди с высокими доходами не только будут вносить в казну большие суммы налогов, но и будут приобретать в больших количествах товары наукоемкого и трудоемкого производства.

В то же время в любой стране есть люди с высокими доходами, а есть люди и с низкими доходами. Значит, следует для бедных установить пропорциональное налогообложение, а для богатых — прогрессивное. Сделать это достаточно просто. Необходимо создать комбинированную систему налогообложения доходов, а именно:

доходы лиц бедных, размеры которых не больше прожиточного минимума, следует оставить без налогообложения (например, при годовых доходах не более 500 долларов);

доходы, превышающие прожиточный минимум, но не позволяющие преодолеть тот уровень, за которым можно говорить о высоких доходах, следует облагать по единой ставке (например, при годовых доходах от 501 до 12000 долларов — по ставке 10%);

доходы, выше средних, начинают облагаться по резко возрастающей прогрессивной шкале (например, от 12001 до 20000 — по ставке 15%, от 20001 до 30000 — по ставке 20% и т.д. вплоть до ставки в 70%).

Налог на производителей. Здесь необходимо рассмотреть налог на условно-постоянную часть дохода производителя и налог на его условно-переменную часть.

В случае усиления налогового гнета на условно-постоянную часть дохода от производства товара первой необходимости увеличивается цена товара, что приводит к тому, что ряд потребителей с малыми доходами оказывается не в состоянии приобретать данный товар. В то же время лица с большими доходами увеличивают объемы приобретения данного товара и к тому же покупают этот товар по несколько большей цене.

Таким образом, с помощью такого налога государство имеет возможность изъять у населения с высокими доходами часть их доходов. Получив эту часть, государство может осуществить дотации беднейшим слоям населения, и тогда они смогут приобретать этот товар. Таким образом, может быть осуществлено перераспределение доходов — бедные становятся несколько богаче, богатые — несколько беднее. Общий объем приобретения товара при этом незначительно увеличится.

Если подобным налогом облагается условно-постоянная часть дохода производителя товара, не являющегося предметом повседневного спроса, то, как со всей очевидностью следует из графика рисунка 3.3.2, данный вид налогообложения приводит как к существенному уменьшению объемов производства и приобретения, так и к существенному увеличению цен на товары, не являющимися предметами первой необходимости. Следует сделать вывод о том, что эти производства будут сокращены, что не соответствует общенациональным интересам — значительная часть этих товаров науко- и трудоемкая.

Из всего сказанного следует, что налогом на условно-постоянную часть дохода следует облагать в основном производителей товаров повседневного спроса при одновременной пропорциональной дотации беднейшим слоям населения из бюджета для того, чтобы эта часть граждан не ощутила на себе влияние последствий введения подобных типов налогов. Производители товара, не являющегося предметом первой необходимости должны, быть освобождены от уплаты подобных налогов.

При налогообложении условно-переменной части дохода объемы потребления товара повседневного спроса увеличиваются, еще более увеличиваются цены на эти товары. Общий уровень налоговых поступлений резко возрастает — увеличение налога на один процент приводит к увеличению налоговых поступлений более, чем на один процент. При этом, однако, следует иметь в виду, что каждый потребитель расходует на этот товар значительно больше средств, чем ранее. Это означает, что наукоемкие товары приобретаются в меньших размерах, чем прежде, так как в структуре потребления значительную долю составляют товары повседневного спроса. Таким образом, налогообложение условно-переменной части цены товаров повседневного спроса должно быть минимальным — значительные налоги ухудшают общую структуру потребления и, как следствие этого, структуру производства.

Для товаров, не являющихся предметами первой необходимости, при налогообложении условно-переменных доходов совокупный об

ъем потребления увеличивается, увеличивается также, как и уровень цен на эти товары. Естественно, что увеличиваются объемы налоговых поступлений. Однако этому процессу есть очевидный предел. Если налоговый гнет увеличивать и дальше, то совокупный объем потребления начнет уменьшаться. Это означает, что даже при закономерном росте цен на товары общие налоговые поступления в бюджет будут уменьшаться.

Следовательно, налоги на условно-переменную часть должны быть минимальны для производителей товаров повседневного спроса, а для производителей прочих товаров — существенными, но не чрезмерными.

Следует ли использовать инфляционный налог и каким образом?

Сам этот налог характеризуется сроком действия и уровнем инфляции. Невысокий уровень инфляции не влечет за собой губительных последствий для производителей и потребителей, поэтому правительство вполне может его использовать как один из источников налоговых поступлений. Более того, его следует приветствовать в том случае, когда инфляция не переходит в состояние инфляции издержек. Этот рубеж определить достаточно сложно. Для этого необходимо осуществить дополнительные исследования, которые, возможно, я осуществлю в ближайшем будущем. В любом случае можно говорить о том, что инфляция в 1- 3% не оказывает пагубного влияния на экономику.

Если инфляционный налог имеет высокий уровень и действует долго, то он способствует расслоению населения по доходам, уменьшению уровня благосостояния в целом и увеличивает слой бедняков. При краткосрочном действии он обесценивает накопления, которые есть у средних и богатых слоев и не затрагивает беднейшие слои. В то же время изменение доходов влечет и изменение структуры потребления в части увеличения доли товаров повседневного спроса, что нельзя признать рациональным. Следовательно, высокую инфляцию можно допускать лишь в очень малый промежуток времени.

Обобщая все выводы данного параграфа, следует констатировать, что для всех стран следует устанавливать шкалу прогрессивного налогообложения доходов граждан, при этом ее прогрессивный характер должен начинаться при доходах граждан, выше средних.

Несколько сложнее обстоит дело с налогообложением производителей.

Сельскохозяйственные производители и другие производители товаров повседневного спроса должны облагаться существенным налогом на условно-постоянную часть дохода от производства (высокий налог на имущество, рентные платежи и т.п.) и малым налогом на переменную часть (НДС, налог с продаж, налог на прибыль и т.п.).

Напротив, производители, товар которых не относится к товарам повседневного спроса, должны платить незначительный налог на условно-постоянную часть дохода и платить значительные налоги на условно-переменную часть дохода.

В эффективной экономике возможна незначительная инфляция, но мощный налоговый пресс инфляционного налога можно обрушивать только на краткий срок в условиях чрезвычайных обстоятельств — его последствия негативны.

www.marketing.spb.ru