Долговая расписка

Образец долговой расписки с учетом последних изменений законодательства РФ.

Долговая расписка может выполнять 2 самостоятельные функции. Если стороны уже заключили договор займа, где прописали все существенные и значимые для них условия, то сама расписка может играть роль документа, который подтверждает факт передачи денег.

В другой же ситуации сама расписка может быть усеченным вариантом договора займа. Подобную замену закон не запрещает. Однако характер и содержание долговой расписки от этого принципиально не изменятся. Примерный образец, содержащий все необходимые реквизиты, приведен ниже. Данный бланк подходит ко всем случаям и может быть как просто распиской, так и усеченным вариантом договора займа.

Образец расписки представлен ниже. Данный бланк может быть широко использоваться на практике. Стоит отметить, что в законодательстве не содержится требований к тому тексту, который должен быть написан в расписке, однако исходя из требований Гражданского кодекса РФ, расписка должна включать:

1. Сведения о сторонах сделки, их инициалы, дату рождения, а также паспортные данные, которые необходимы для индивидуализации сторон;

3. Срок его предоставления. В случае отсутствия ссылок в расписке на срок, заем будет считаться бессрочным. При этом в случае необходимости возврата средств заимодавцу необходимо будет уведомить о своем желании письменно вторую сторону за 30 дней до дня расчета;

4. Размер процентов, который можно исчисляться несколькими способами, за год, месяц либо исходя из суммы займа. Если в расписке данный вопрос не оговорен, заем считается беспроцентным, то есть заемщику необходимо будет вернуть лишь сумму займа;

5. Перечень возможных санкций в случае несвоевременного возврата средств. Ее можно определить в процентах от суммы долга за каждый день просрочки. Если такого условия нет, то возможная неустойка будет определяться в размере ставки рефинансировании ЦБ РФ.

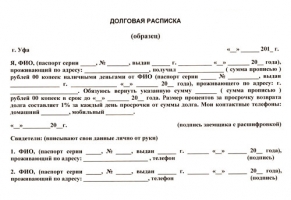

Долговая расписка

Я, ________________________________ (Ф.И.О., дата рождения, серия и № паспорта) получил от __________________________________ (Ф.И.О., дата рождения, серия и № паспорта) в долг в качестве займа в сумме ___ руб. ___ коп. (также суммы прописью).

Обязуюсь возвратить указанную сумму, а также выплатить проценты за пользование данными средствами по ставке ____ % годовых (в размере ___ % от суммы займа) не позднее «___» «_________» 20 __ года (указать дату возврата денег).

В случае несвоевременного возврата средств обязуюсь выплатить неустойку из расчета ___ % от суммы задолженности за каждый день просрочки.

«___» «_________» 20__года Подпись _________________

topurist.ru

Несмотря на то, что банки сегодня предлагают гражданам кредиты для самых разных целей, многие россияне по-прежнему предпочитают одалживать деньги у родственников или знакомых. Для получения кредита в банке нужно собирать определенные справки и документы, а если деньги в долг даёт родственник или знакомый, достаточно дать ему долговую расписку. Однако не каждая расписка позволяет взыскать долг с заёмщика, если тот откажется добровольно вернуть деньги.

Деньги в долг дают очень многие люди: одни дают ссуду коллегам или соседям «до зарплаты», другие — родственникам или друзьям для совершения крупной покупки, третьи — знакомым индивидуальным предпринимателям для пополнения «оборотки» бизнеса. Когда речь идёт о небольших суммах, займодатель и заёмщик обычно ограничиваются устными договорённостями. В тех же случаях, когда в качестве займа фигурируют более крупные суммы, займодавцы хотят подстраховаться и оформляют свои отношения с заёмщиком на бумаге. При этом полноценный договор займа между физическими лицами, за составлением которого займодавец обращается к юристу либо к нотариусу, заключается только тогда, когда одалживаемая сумма весьма существенна. Во всех же остальных случаях займодавец обычно просто берёт с заёмщика в момент передачи денег долговую расписку, которая подтверждает факт их получения заёмщиком.

Возможность подтверждения факта передачи денежной суммы займодавцем заёмщику предусмотрена законом.

Так, согласно ч. 1 ст. 808 ГК РФ договор займа между гражданами должен быть заключён в письменной форме, если его сумма превышает не менее чем в 10 раз установленный законом минимальный размер оплаты труда. В настоящее время требование об оформлении отношений займа в письменной форме относится к займам на сумму от 1000 рублей, поскольку ст. 5 Федерального закона «О минимальном размере оплаты труда» № 82-ФЗ от 19 июня 2000 г. (в ред. от 1 июня 2011 г.) предписывает, что исчисление платежей по гражданско-правовым обязательствам, установленных в зависимости от МРОТ, производится с 1 января 2001 г. исходя из базовой суммы, равной 100 рублям.

Несоблюдение письменной формы сделки, как следует из ч. 1 ст. 162 ГК РФ, лишает стороны права в случае спора ссылаться в подтверждение сделки и её условий (сумма займа, срок возврата и т.п.) на свидетельские показания.

В соответствии с ч. 2 ст. 808 ГК РФ в подтверждение договора займа и его условий может быть представлена долговая расписка заёмщика или иной документ, удостоверяющие передачу ему займодавцем определённой денежной суммы или определённого количества вещей. Таким образом, расписка может являться надлежащим письменным документом, подтверждающим наличие между гражданами отношений по займу денежных средств и факт получения заёмщиком соответствующей денежной суммы.

Тем не менее не каждая расписка позволяет взыскать свои деньги с должника через суд, если последний нарушит их договорённости. Причиной тому служат ошибки, которые по небрежности или преднамеренно допускают некоторые заёмщики при составлении этого документа.

Долговая расписка помогает вернуть деньги

Как показывает моя личная практика, а также практика моих коллег, наиболее часто в долговых расписках встречаются следующие ошибки, затрудняющие или делающие вовсе невозможным взыскание суммы долга.

1. В расписке не индивидуализировано (полностью или частично) лицо, получившее деньги, например: «Настоящая расписка дана мной, Ивановым Иваном Ивановичем в том, что я получил в качестве займа от Петрова Петра Петровича денежную сумму в размере 5 000 рублей».

Подобные ошибки часто встречаются в долговых расписках, если займодавец и заёмщик находятся в дружеских или родственных отношениях и такая расписка рассматривается кредитором как пустая формальность. Однако если подобная долговая расписка есть, в случае возникновения спора о возврате долга возникнут сложности в доказывании того, что Петров Пётр Петрович является именно тем Петровым, который получал сумму займа. Для доказывания этого факта потребуется, как минимум, почерковедческая экспертиза.

Непростая ситуация может сложиться и в том случае, если в долговой расписке отсутствуют сведения о кредиторе. Например, в расписке указано: «Настоящая расписка дана мной, Ивановым Иваном Ивановичем, 4 августа 1975 г.р., уроженцем г. Энска, паспорт серии 0000 № 000000, выдан УВД г. Энска, зарегистрированным по адресу: г. Энск, ул. Живописная, д. 39, кв. 53, в том, что «07» марта 2010 г. я получил в качестве займа денежную сумму в размере 5 000 рублей со сроком возврата до «07» марта 2011 г.». При такой формулировке текста этого документа должник в случае инициирования займодавцем судебного процесса о возврате долга может неожиданно для последнего представить в суд другой договор займа — с аналогичными датами и на указанную сумму, где в качестве заёмщика будет фигурировать совсем другой человек (из числа его родственников или знакомых), и сообщить, что расписка, представленная истцом, относится именно к этому договору и была утеряна настоящим займодавцем, который действительно дал деньги в долг заёмщику, а также привести для подтверждения своей позиции пару лжесвидетелей.

2. В расписке не указано на получение заёмщиком денежных средств, например: «Настоящая расписка дана мной, Ивановым Иваном Ивановичем, 4 августа 1975 г.р., уроженцем г. Волгограда, паспорт серии 0000 № 000000, выдан УВД г. Энска, зарегистрированным по адресу: г. Энск, ул. Живописная, д. 39, кв. 53, в том, что «07» марта 2010 года я договорился с Петровым Петром Петровичем, 17 мая 1963 г.р., уроженцем г. Энска, паспорт серии 0000 № 000000, выдан УВД г. Энска, зарегистрированным по адресу: г. Энск, ул. Машиностроителей, д. 47, кв. 14, о займе денежной суммы в размере 5 000 рублей».

Если займодавец удовлетворится такой распиской, недобросовестный заёмщик впоследствии может утверждать, что договорённость о займе была, да вот только денег он не получал.

В соответствии со ст. 812 ГК РФ заёмщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги им от займодавца в действительности не получены. И если суд примет позицию заёмщика, то признаёт договор займа незаключённым и откажет займодавцу в удовлетворении требований о взыскании задолженности, поскольку факт передачи денег заёмщику будет считаться не доказанным.

3. В расписке не указаны назначение суммы, полученной в качестве займа, а также срок возврата денежных средств, например: «Настоящая расписка дана мной, Ивановым Иваном Ивановичем, 4 августа 1975 г.р., уроженцем г. Волгограда, паспорт серии 0000 № 000000, выдан УВД г. Энска, зарегистрированным по адресу: г. Энск, ул. Живописная, д. 39, кв. 53, в том, что «07» марта 2010 г. я получил от Петрова Петра Петровича, 17 мая 1963 г.р., уроженца г. Энска, паспорт серии 0000 № 000000, выдан УВД г. Энска, зарегистрированного по адресу: г. Энск, ул. Машиностроителей, д. 47, кв. 14, денежную сумму в размере 5 000 рублей».

Эта формулировка позволяет заёмщику впоследствии утверждать, что указанная в расписке сумма была получена им в качестве оплаты, скажем, по договору купли-продажи какой-то вещи или вообще получена в дар. В сочетании с другими обстоятельствами дела это может повлечь для займодавца невозможность взыскать долг.

4. В расписке не указано, на каких условиях выдан заём, а именно: является ли он целевым/нецелевым; когда его необходимо вернуть; обязан ли заёмщик уплачивать проценты за пользование полученными деньгами или заём является беспроцентным. Отсутствие этих сведений также может создать сложности для займодавца.

Например, если заём предоставлялся исключительно для какой-то конкретной цели, но о ней в расписке нет ни одного слова, займодавец не сможет потребовать досрочного возврата суммы займа в случае использования её заёмщиком на иные цели.

Что же касается отсутствия срока возврата займа в расписке, то в соответствии с ч. 2 ст. 314 ГК РФ в этом случае у заёмщика возникает обязанность возвратить долг в семидневный срок со дня предъявления займодавцем требования о его возврате. Если же заёмщик-должник уклоняется от встреч с займодавцем и от получения корреспонденции, доказать факт предъявления ему займодавцем требования о возврате денег и наличии просрочки возврата займа будет очень сложно.

Ничего хорошего не сулит займодавцу и отсутствие в расписке сведений об обязанности заёмщика уплатить за пользование суммой займа проценты. Статьёй 809 ГК РФ предусмотрено, что если в расписке отсутствует указание на платность займа, а сумма займа не превышает 50-кратного установленного законом МРОТ (сегодня это 5 000 рублей) и заём не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон, то заём предполагается беспроцентным.

При отсутствии в расписке указаний на обязанность заёмщика уплатить займодавцу неустойку в определённом размере в случае просрочки возврата суммы займа займодавец не сможет потребовать от заёмщика её уплаты, поскольку в силу ст. 331 ГК РФ соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства.

5. Расписка напечатана на компьютере. В этом случае заёмщик при просрочке возврата долга может начать оспаривать в суде факт постановки им подписи в расписке. Для доказывания подлинности его подписи потребуется проведение почерковедческой экспертизы, а это повлечёт затягивание срока взыскания долга. К тому же если подпись заёмщика имеет малое количество символов, эксперт может дать заключение, что установить с достаточной степенью вероятности соответствие «закорючки» на расписке подписи заёмщика не представляется возможным.

6. Расписка написана собственноручно, но имеет по тексту исправления. Любые исправления отнюдь не украшают документ, а в тех случаях, когда они касаются суммы займа, даты его возврата и других важных моментов, это может создать проблемы с доказыванием верности сделанных исправлений.

Для того, чтобы займодавцу не пришлось впоследствии столкнуться с вышеуказанными проблемами, расписка должна быть написана заёмщиком собственноручно (от начала до конца), без каких-либо исправлений по тексту и содержать:

— сведения, индивидуализирующие заёмщика и займодавца (Ф.И.О., дату и место рождения, паспортные данные и сведения о регистрации по месту жительства);

— указание на то, что денежная сумма передаётся от займодавца к заёмщику именно в качестве займа;

— сведения об условиях, на который выдан заём (целевой либо нецелевой заём; срок возврата займа; обязанность уплаты процентов за использование займа/беспроцентность займа).

Помимо перечисленных рекомендую займодавцам требовать от заёмщиков включения в расписку ещё нескольких важных условий:

1) об уплате заёмщиком неустойки в определённом размере в случае пропуска им срока возврата денежных средств. Включение этого условия, с одной стороны, стимулирует заёмщика к своевременному возврату долга, а с другой, — обеспечивает интересы займодавца, позволяя ему в случае нарушения заёмщиком договорённости о сроке возврата суммы займа взыскать с последнего в дополнение к основной сумме долга также и сумму неустойки;

2) о возможности рассмотрения споров, вытекающих из выданной заёмщиком расписки, в суде по месту жительства займодавца. Данный момент очень важен, поскольку бывают случаи, когда заёмщик после получения суммы займа меняет место жительства и уезжает, например, в другой город или он изначально зарегистрирован по месту жительства в другом городе.

По общему правилу, установленному ст. 28 ГПК РФ, иск предъявляется в суд по месту жительства ответчика. Таким образом займодавец в случае спора с таким заёмщиком будет вынужден обращаться в суд по месту жительства должника. Между тем любой судебный процесс в другом городе означает для займодавца дополнительные проблемы и расходы. Учитывая это обстоятельство, займодавцу выгоднее судиться по месту своего жительства. Такую возможность предоставляет ему ст. 32 ГПК РФ, согласно которой стороны договора могут по соглашению между собой установить (в данном случае в расписке) иную, чем определено законом, территориальную подсудность для дела — например, по месту жительства займодавца.

Если заёмщик наотрез отказывается включать условие о возможности рассмотрения судебных споров по месту жительства займодавца, последнему нужно настаивать на включении в расписку указания на то, что местом исполнения обязательства по возврату суммы займа в соответствии со ст. 316 ГК РФ является место жительства займодавца, если иное место не будет сообщено им заёмщику письменно. Согласно ч. 9 ст. 29 ГПК РФ иски, вытекающие из договоров, в которых указано место их исполнения, могут быть предъявлены также в суд по месту исполнения такого договора. Таким образом, включив в расписку условие о месте своего жительства как месте исполнения обязательства по возврату займа, займодавец сможет обеспечить себе право судиться по месту своего жительства;

3) о понимании заёмщиком правовых последствий выдачи расписки. Наличие данного пункта, собственноручно написанного заёмщиком, в случае спора позволит займодавцу сослаться на тот факт, что заёмщик, получая от него денежную сумму на указанных в расписке условиях, осознавал последствия своих действий.

Нередко на практике у займодавцев возникает вопрос: нужны ли свидетели при передаче денег заёмщику?

Действующее законодательство не содержит условия о необходимости свидетелей при заключении договора займа, однако при желании займодавец может передавать деньги заёмщику и брать от него расписку в присутствии свидетелей. В случае возникновения судебного спора эти лица в дополнение к расписке смогут подтвердить, при каких обстоятельствах и на каких условиях выдавался заём. Учитывая возможность представления недобросовестным заёмщиком лжесвидетелей, которые будут давать показания, противоречащие условиям расписки и показаниям других свидетелей, займодавцу, осуществляющему передачу денег при свидетелях, стоит потребовать от заёмщика включения в текст расписки ссылки на свидетеля или свидетелей, в присутствии которых она выдавалась.

Образец долговой расписки

в получении денежных средств в качестве займа

г. Энск, двадцать первое марта две тысячи одиннадцатого года

Я, заёмщик — Иванов Иван Иванович, 04.08.1975 г.р., уроженец г. Энска, паспорт серии 0000 № 000000, выдан УВД г. Энска, зарегистрированный по адресу: г. Энск, ул. Живописная, д. 39, кв. 53, получил «21» марта 2011 г. от займодавца — Петрова Петра Петровича, 17.05.1963 г.р., уроженца г. Энска, паспорт серии 0000 № 000000, выдан УВД г. Энска, зарегистрированного по адресу: г. Энск, ул. Машиностроителей, д. 47, кв. 14, денежную сумму в размере 150 000 (сто пятьдесят тысяч) рублей.

Указанную денежную сумму я получил в качестве срочного процентного (платного, возмездного) займа.

Сумму займа вместе с процентами за пользование заёмными денежными средствами из расчёта 20% (двадцать процентов) годовых обязуюсь вернуть не позднее «15» ноября 2011 г.

Мне известно, что местом исполнения обязательства по возврату суммы займа и уплаты процентов является место жительства займодавца, если иное место не будет сообщено им мне письменно.

В случае просрочки возврата предоставленной мне суммы займа обязуюсь уплатить неустойку в виде пени в размере 0,5 % (ноль целых пять десятых процента) от полученной мной денежной суммы за каждый день просрочки.

В случае возникновения споров, связанных с полученным мной по настоящей расписке займом, согласен на рассмотрение споров в суде по месту жительства займодавца.

Настоящая расписка написана мной собственноручно, с полным пониманием всех правовых последствий её написания в присутствии свидетеля Сидорова Сидора Сидоровича 27.09.1979 г.р., уроженца г. Энск, паспорт серии 0000 № 000000, выдан УВД г. Энска, зарегистрированного по адресу: г. Энск, пр-кт Очевидцев, д. 96, кв. 12

Иванов (Иванов Иван Иванович)

В заключение хочу сказать, что в случаях, когда речь идёт о серьёзных суммах, лучше не ограничиваться только распиской, а заключать полноценный договор займа, в который будут включены все необходимые условия, распиской же лишь удостоверить факт передачи денег по договору займа (если она осуществляется наличными деньгами).

Статья опубликована:в журнале «Домашний адвокат», 2011, № 19 (471)

Уважаемые посетители HotDolg!

Во избежание рисков, перед принятием каких-либо решений с использованием информации, размещенной на сайте, необходимо обращаться за получением консультации или иной необходимой помощи (правовой, управленческой, психологической) по конкретной сложившейся у Вас ситуации к специалисту. Если Вы хотите получить мнение юриста по Вашей проблеме или если Вы хотите получить иную правовую помощь (составление документа, представление интересов в суде и т.п.), то используйте сервис «Записаться на консультацию» в верхней правой части сайта. Обращаем Ваше внимание, что предоставлять ответы на задаваемые посетителями вопросы в комментариях к материалам проекта HotDolg (тем более оперативно), в связи с их большим количеством, не представляется возможным.

www.hotdolg.ru

Долговая расписка: как оформить, образец

Что такое долговая расписка и какую ответственность несут стороны при оформлении такого документа? Как правильно составляется долговая расписка, какие гарантии возврата денежных средств она дает? Ответы на все эти вопросы Вы найдете в нижеприведенной статье. Здесь же вы сможете скачать образец долговой расписки.

Денежная сумма, взятая в долг, имеет не только различное назначение, но и объем – кто-то берет займ для личных нужд или крупной покупки, а кто-то для увеличения оборотных средств в бизнесе. Так или иначе, в целях гарантии возврата долга, особенно когда речь идет о внушительных суммах, займы рекомендуется оформлять на бумаге. Если кредитные организации, выдавая займы, составляют кредитные договоры, то для получения денежной суммы от физических лиц оформляется, так называемая, долговая расписка.

Итак, что такое долговая расписка? Это официальный документ, которым подтверждается факт получения в долг определенной денежной суммы. Расписка собственноручно передается заемщиком займодавцу в момент передачи денег.

Отметим, что заключение письменного договора на сумму займа, превышающую 10 минимальных размеров оплаты труда на момент совершения сделки, регулируется ч. 1 ст. 808 ГК РФ.

В настоящее время, в соответствии со ст. 5 Федерального закона «О минимальном размере оплаты труда» № 82-ФЗ от 19 июня 2000 г. (в ред. от 1 июня 2011 г.) сумма займа, требующая оформления долговой расписки, составляет от 1000 рублей.

На основании ч. 1 ст. 162 ГК РФ, при отсутствии письменного оформления договора займа, в случаях возникновения споров, стороны не могут ссылаться на свидетельские показания для подтверждения сделки и условий возврата денежных средств.

Долговая расписка или иной документ подтверждают договор займа и его условий в соответствии с ч.2 ст. 808 Гражданского кодекса РФ, что, в свою очередь, определяет наличие обязательств между заемщиком и займодателем относительно займа и возврата соответствующей денежной суммы. Однако, стоит отметить, что увы, не каждая долговая расписка может обеспечить взыскание денег с должника в случае нарушения последним договоренностей. Основная причина данного факта – неправильно составленный документ.

Ошибки, часто допускаемые при оформлении долговой расписки

Как показывает судебная практика, довольно часто встречаются случаи неправильно оформленной долговой расписки, затрудняющие или вовсе делающие невозможным взыскание суммы долга с заемщика. Приведем основные из них.

Ошибка 1.

В долговой расписке не индивидуализировано лицо, которое получило денежную сумму.

Например: «Настоящая расписка дана мной, Петровым Петром Петровичем в том, что я получил в качестве займа от Ивановой Марины Ивановны денежную сумму в размере 25 тысяч рублей».

Зачастую такие ошибки в долговых расписках можно встретить в случае оформления займа между лицами, находящимися в дружеских или родственных отношениях, и как правило, отношение к документу — чистая формальность. Однако, если возникает спор относительно возврата долга, для доказательства, что именно этот Петров Пётр Петрович получал сумма займа, придется проходить почерковедческую экспертизу.

Еще одним примером данной ошибки может послужить факт отсутствия в долговой расписке сведений о кредиторе.

Например: «Настоящая расписка дана мной, Петровым Петром Петровичев, ХХХХ г.р., уроженцем города ХХХ, паспорт ХХХХ №ХХХХХХ, выданный ХХХХХХ, зарегистрированным по адресу ХХХХХ в том, что 01 мая 2014 года я получил в качестве займа денежную сумму в размере 25 000 рублей со сроком возврата до 01 мая 2015 года.»

Предложенная формулировка текста для долговой расписки, в случае возникновения судебных разбирательств касаемо возврата долга, может предполагать, что должник может представить в суд совершенно другой договор займа, с аналогичными датой и суммой, но с указанием других данных о заемщике (к примеру, кто-то из его родственников или знакомых). Сообщив, что документ, который был представлен истцом, и имеющий непосредственное отношение к этому договору, был утерян займодателем, но при этом займ имел место.

Ошибка 2.

Долговая расписка была составлена без указания факта получения определенной денежной суммы конкретным заемщиком.

Например: «Настоящая расписка дана мной, Петровым Петром Петровичев, ХХХХ г.р., уроженцем города ХХХ, паспорт ХХХХ №ХХХХХХ, выданный ХХХХХХ, зарегистрированным по адресу ХХХХХ в том, что 01 мая 2014 года я договорился с Ивановым Иваном Ивановичем о займе денежной суммы в размере 25 000 рублей».

Такая формулировка долговой расписки может привести к тому, что недобросовестный заемщик в дальнейшем, при наступлении срока исполнения долгового обязательства о возврате денежной суммы, будет утверждать о договоренности займа, но отнюдь, не о его получении.

На основании ст. 812 Гражданского кодекса РФ заемщик имеет право оспаривать договор займа по его безденежности, представив в суде аргументы, доказывающие отсутствие факта передачи денег. В случае принятия судом позиции заемщика, договор займа (долговая расписка) будет признан недействительным, и в удовлетворении требований о взыскании задолженности займодателю будет отказано.

Ошибка 3.

При составлении долговой расписки может быть не указано назначение, срок и условия возврата денежной суммы, полученной в качестве займа.

Например: «Настоящая расписка дана мной, Петровым Петром Петровичев, ХХХХ г.р., уроженцем города ХХХ, паспорт ХХХХ №ХХХХХХ, выданный ХХХХХХ, зарегистрированным по адресу ХХХХХ в том, что 01 мая 2014 года я получил от Иванова Ивана Ивановича ХХХХ г.р., уроженца города ХХХ, паспорт ХХХХ №ХХХХХХ, выданный ХХХХХХ, зарегистрированным по адресу ХХХХХ денежную сумму в размере 25 000 рублей».

Такая формулировка долговой расписки вполне позволяет заемщику, в случае возникновения спора, утверждать, что указанная в документе сумма была получена в качестве оплаты за какое-либо действие (договор купли-продажи, получена в дар и другое), и в последствии стать основной причиной невозможности возврата денежных средств займодателю.

Ошибка 4.

Когда в долговой расписке не отмечены условия выдачи займа, а именно: является ли займ целевым/нецелевым; срок возврата долга; процентная ставка либо займ является беспроцентным.

Так, если займ был предоставлен заемщику для каких-то конкретных целей, но они не были освещены в долговой расписке, займодатель не вправе требовать возврата суммы в досрочном порядке, даже в случае расхода этих денежных средств в иных целях.

В случае отсутствия в расписке срока возврата денежных средств, на основании ч. 2 ст. 314 ГК РФ заемщик обязан возвратить займ в 7-дневный срок с момента предъявления займодателем требований о его возврате. Если заемщик не идет на контакт и уклоняется от встреч с займодателем, факт предъявления требований о возврате денежных средств и наличии просроченного срока возврата займа доказать будет очень проблематично.

Отсутствие в долговой расписке сведений о процентной ставке за пользование чужими денежными средствами также может привести к возникновению спорных разбирательств, в том числе, в случае истребования долга в судебном порядке. На основании ст. 809 ГК РФ отсутствие в долговой расписке сведений о платности займа, сумма которого не превышает 50-кратного МРОТ (в настоящее время это 5000 рублей), и при этом целью долга не является увеличение статьи доходов в какой-либо сфере предпринимательской деятельности, то такой займ может быть выдан, как беспроцентный.

В случае отсутствия в долговой расписке отметки об обязанности заемщика уплатить неустойку при наличии просрочки возврата долга, займодатель не вправе требовать от должника ее уплаты, что регулируется ст. 331 ГК РФ, где прописано, что, независимо от формы основного долгового обязательства, соглашение сторон об уплате неустойки должно быть совершено только в письменной форме.

Ошибка 5.

Долговая расписка напечатана на компьютере. Такая форма составления документа может привести к оспариванию заемщиком факта постановки собственноручно подписи, и в дальнейшем, необходимости к проведению почерковедческой экспертизы. Данная ошибка соответственно, повлечет за собой затягивание сроков взыскания долга и лишние финансовые расходы.

Кроме того, если подпись заемщика включает в себя малое количество символов, эксперт вполне может выдать заключение о том, что установить соответствие символов на расписке подписи заемщика (должника) не представляется возможным.

Ошибка 6.

В долговой расписке, написанной собственноручно заемщиком, имеются исправления.

Помните, что любые исправления в документах, касающихся денежных займов, могут впоследствии отрицательно повлиять на доказывание достоверности информационных данных, а именно: суммы займа, срока возврата долга и размера уплаты процентов.

Как правильно оформить долговую расписку

Как правило, долговая расписка не имеет установленной формы написания, документ может быть составлен как в простой письменной форме, так и нотариально заверенной. Правильно составленная долговая расписка обладает полной юридической силой и не требует заверения у нотариуса. Однако стоит отметить, что в случае возникновения споров относительно возврата долга в судебном порядке, нотариально заверенный документ значительно ускорит процесс, исключив любые претензии заемщика.

Итак, долговая расписка должна быть написана собственноручно заемщиком, не иметь каких-либо исправлений и неточностей. Данный документ должен содержать в себе:

- сведения, индивидуализирующие займодателя и заемщика (полностью фамилия, имя отчество, дата и место рождения, данные паспорта, информация о регистрации по месту жительства, контактные телефоны);

- информацию, указывающую на то, что денежная сумма в определенном размере передается от займодателя к заемщику в качестве займа; размер суммы необходимо указать цифрами и прописью;

- условия, на основании которых был выдан заем, а именно: целевой/нецелевой, срок возврата, процентная ставка за пользование денежными средствами либо беспроцентность займа.

Дополнительные условия, рекомендуемые для составления долговой расписки

Кроме вышеназванных пунктов, в целях снижения степени риска не возврата денежных средств, в долговую расписку рекомендуется включать несколько важных условий, а именно:

- Требования об уплате заемщиком неустойки в определенном размере в случае своевременного не возврата денежных средств.

- Требования о возможности рассмотрения любых споров касаемо выданной в качестве займа суммы и расписки, в судебных органах по месту жительства займодателя. Это условие может положительно повлиять в случае возникновения споров о возврате долга, если на момент составления долговой расписки заемщик зарегистрирован в другом городе, либо сразу после получения денежных средств он поменял место жительства.

Данное требование может быть прописано в документе на основании ст.32 ГПК РФ, согласно которому стороны, причастные к договору (долговой расписке), по соглашению могут установить территориальную подсудность для дела.

- Требование о понимании заемщиком правовых последствий выдачи долговой расписки. Данное условие должно быть прописано собственноручно заемщиком, и в случае возникновения спора, займодавец имеет право сослаться на то, что заемщик, при получении денежных средств, полностью осознавал последствия своих действий.

Нужны ли свидетели при составлении долговой расписки?

Несмотря на то, что действующее законодательство РФ не содержит условий, подтверждающих необходимость свидетелей при заключении договора займа, присутствие последних при передаче денег и получении долговой расписки не запрещается. В случаях возникновения судебных разбирательств, наличие свидетелей, подтверждающих факт передачи денег, а также условиях их возврата, может сыграть важную роль. Исходя из вышеизложенного, займодавец вправе потребовать от заемщика включения в текст долговой расписки информации о свидетелях, присутствующих в момент передачи денег.

Важно! При возврате долга (полном и частичном) заимодавец должен выдать заемщику расписку о получении суммы долга и вернуть долговую расписку, взятую ранее при оформлении займа. Расписка о получении денежных средств от должника может быть заменена соответствующей надписью на возвращаемом ему документе.

pravovedus.ru