Налог на имущество: декларация 2018

Актуально на: 12 января 2018 г.

![]() Декларация по налогу на имущество (бланк)

Декларация по налогу на имущество (бланк)

Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ утверждена новая декларация по налогу на имущество 2018. Ее необходимо сдать за 2017 год всем плательщикам налога на имущество не позднее 30.03.2018 (п. 3 ст. 386 НК РФ). А какой срок сдачи декларации по налогу на имущество за 2018 год? Декларацию по налогу на имущество за 2018 год можно будет сдать не до 30 марта, а до 01.04.2019 включительно, поскольку 30.03.2019 придется на субботу (п. 7 ст. 6.1 НК РФ).

Декларация по налогу на имущество: скачать бланк

Скачать бланк налоговой декларации по налогу на имущество организаций в формате PDF можно по ссылке ниже.

Напомним, что декларация по налогу на имущество может представляться на бумаге или в электронной форме. Зависит это от численности работников.

Так, в электронной форме декларацию обязаны сдавать (абз. 2 п. 3 ст. 80 НК РФ):

- организации, у которых среднесписочная численность работников за предшествующий календарный год превысила 100 человек;

- вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек.

- все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- страницы имеют сквозную нумерацию начиная с Титульного листа (Листа 01);

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать декларации на бумажном носителе;

- не допускается скрепление листов, которое приводит к порче бумажного носителя;

- при заполнении полей формы должны использоваться чернила черного, фиолетового или синего цвета;

- текстовые поля декларации заполняются заглавными печатными символами;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- при заполнении декларации на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу;

- при подготовке отчетности с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

- Детально изучить последнюю редакцию регионального НПА по налогу на имущество ─ ведь с 2018 года большая часть регионов откорректировали «имущественные» законы в связи с отменой федеральной льготы по «движимости».

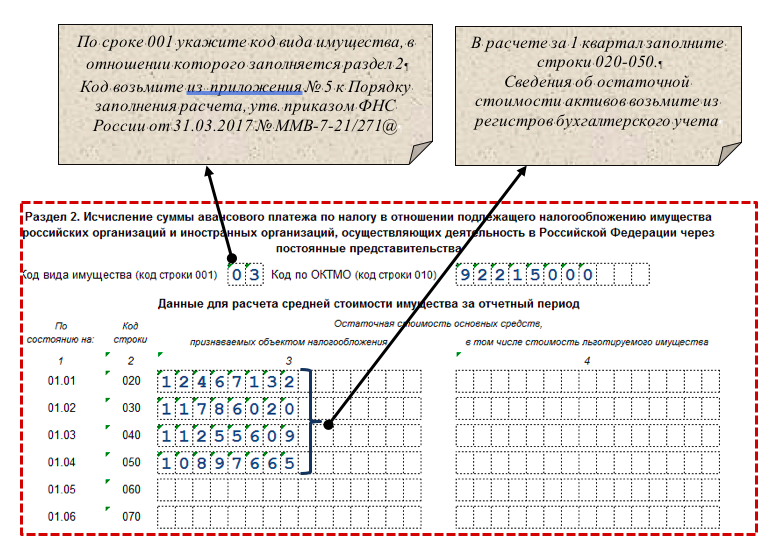

- об остаточной стоимости (по данным бухучета) иного имущества компании (для исчисления средней стоимости активов за 1 кв-л 2018 года).

- полученным компанией не от взаимозависимых лиц и не в результате реорганизации или ликвидации.

- в список льготников (полностью освобожденных от налога на имущество) ООО «Аллегро» не попало;

- ставка налога на имущество (рассчитываемого исходя из средней стоимости активов) установлена в размере 2,2%;

- на 01.01.2018: 12 467 132 руб.

- на 01.04.2018: 10 897 665 руб.

- Определение средней стоимости активов:

- принятым на учет с 01.01.2013;

- Исходя из кадастровой стоимости недвижимости:

- пониженной ставки по налогу на движимое имущество власти не предусмотрели ─ расчет придется вести исходя из установленного законом максимума в 1,1%;

- по активам, базу по которым облагают по кадастровой стоимости, в 2018 году применяется ставка 2%.

- на 01.02.2018: 11 786 020 руб.

- на 01.03.2018: 11 255 609 руб.

Остальные организации выбирают сами: сдавать декларацию электронно или на бумаге.

Состав налоговой декларации по налогу на имущество

Налоговая декларация по налогу на имуществу состоит из следующих листов и разделов (п. 1.2 Порядка, утв. Приказом ФНС от 31.03.2017 № ММВ-7-21/271@):

Как заполнить декларацию по налогу на имущество

Порядок заполнения декларации по налогу на имущество предусмотрен Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ (Приложение № 3).

К общим требованиям по заполнению декларации по налогу на имущество можно отнести, в частности, следующие:

В Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@ приведен подробный порядок заполнения титульного листа и разделов налоговой декларации.

Приведем порядок заполнения некоторых из них.

Строка 210 декларации по налогу на имущество

По строке 210 указывается налоговая ставка, которая установлена законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу или видам имущества. Если таким законом для определенной категории налогоплательщиков по данному имуществу предусмотрена налоговая льгота, по строке 210 нужно указать фактическую ставку с учетом льготы.

Строка 230 декларации по налогу на имущество

По строке 230 налоговой декларации нужно показать сумму авансовых платежей, исчисленных по окончании отчетных периодов (первый квартал, полугодие (второй квартал), 9 месяцев (третий квартал)) и отраженных в расчетах по авансовым платежам в течение года.

Строка 270 декларации по налогу на имущество

В строке 270 декларации по налогу на имущество указывается остаточная стоимость основных средств, учтенных на балансе организации по состоянию на 31 декабря отчетного года. В показатель данной строки не включается стоимость основных средств, не признаваемых объектом налогообложения налогом на имущество в соответствии с пп. 1-7 п. 4 ст. 374 НК РФ (к примеру, земельные участки и иные объекты природопользования). При этом обращаем внимание, что остаточную стоимость объектов основных средств, включенных в 1-ую или 2-ую амортизационные группы, несмотря на то, что такие объекты также не облагаются налогом на имущество, по строке 270 показать нужно.

Пример заполнения декларации по налогу на имущество за 2017 год мы рассматривали в этой консультации. Образец заполнения декларации по налогу на имущество за 2017 год в формате pdf можно скачать тут.

glavkniga.ru

Расчет авансовых платежей по налогу на имущество за 1 квартал 2018 года

Оформлять или нет вашей компании расчет по окончании 1 кв-ла 2018 года, можно узнать из соответствующего регионального НПА. Если вы обязаны его представлять, рекомендуем вам:

СРОК СДАЧИ РАСЧЕТА АВАНСОВОГО ПЛАТЕЖА ПО НАЛОГУ НА ИМУЩЕСТВО ЗА 1 КВАРТАЛ 2018 ГОДА – НЕ ПОЗДНЕЕ 3 МАЯ 2018 ГОДА

Собрав сведения, рассчитайте авансы отдельно:

ССА ─ средняя стоимость активов за квартал;

СНср ─ ставка налога (для активов, базу по которым исчисляют в виде их средней стоимости за отчетный период).

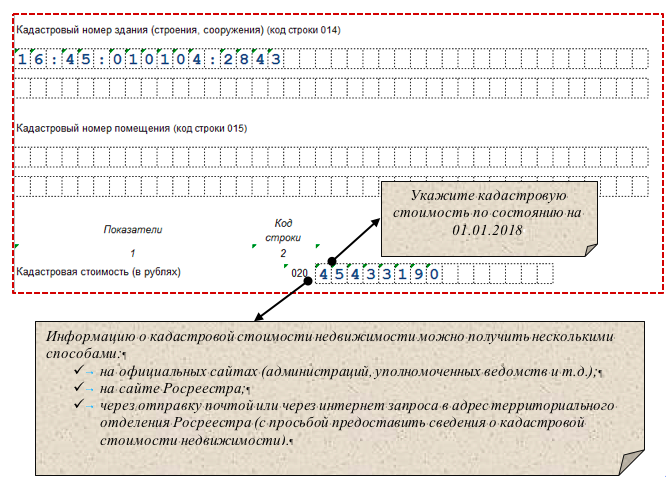

Активы ООО «Аллегро» территориально расположены в Республике Татарстан. На его балансе есть торговый офис (кадастровая стоимость 45 433 190 руб.) и иные активы.

ООО «Аллегро» образовалось в 2016 году, и на ее балансе кроме торгового офиса (недвижимости, облагаемой налогом на имущество исходя из кадастровой стоимости) числятся только движимые активы разных амортизационных групп (их облагают налогом в 2018 году исходя из регионального законодательства по ставке 1,1%).

ССА = (12 467 132 + 11 786 020 + 11 255 609 + 10 897 665) / 4 = 11 601 607 руб.

На перечисление аванса по налогу на имущество по закону РТ № 49-ЗРТ отводится 1 месяц и 5 дней с момента окончания квартала ─ с учетом переносов крайняя отчетная дата за 1 кв-л 2018 года выпадает на 07.05.2018.

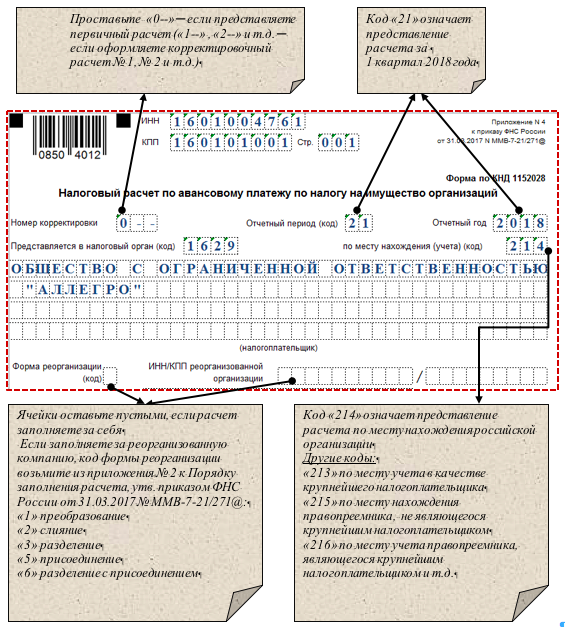

Титульный лист

Коротко напомним об основных правилах его оформления. Если у вас есть опыт заполнения налоговых расчетов и деклараций, оформить этот лист можно по аналогии с ними. За исключением отдельных нюансов, о которых мы сейчас расскажем.

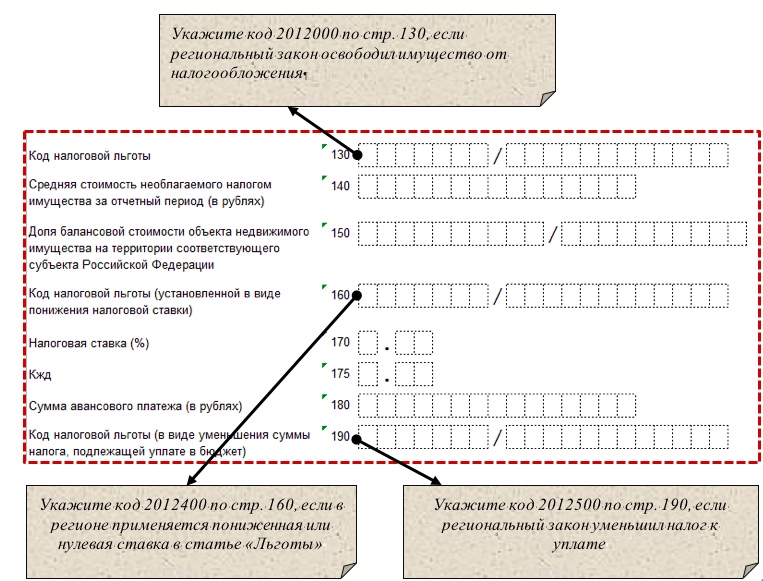

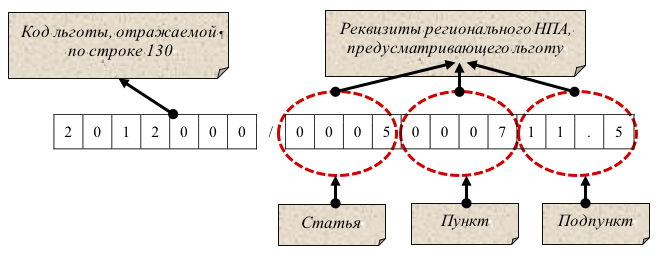

Предусмотренные для кода налоговой льготы строки (130, 160, 190) состоят из двух частей. Если в первой части вы указываете код льготы, вторая часть строки должна содержать ссылку на подпункт, подпункт и статью регионального закона (в котором описана соответствующая льгота):

Так может выглядеть строка 130, если ваша льгота установлена подп. 11.5 п. 7 ст. 5 регионального НПА.

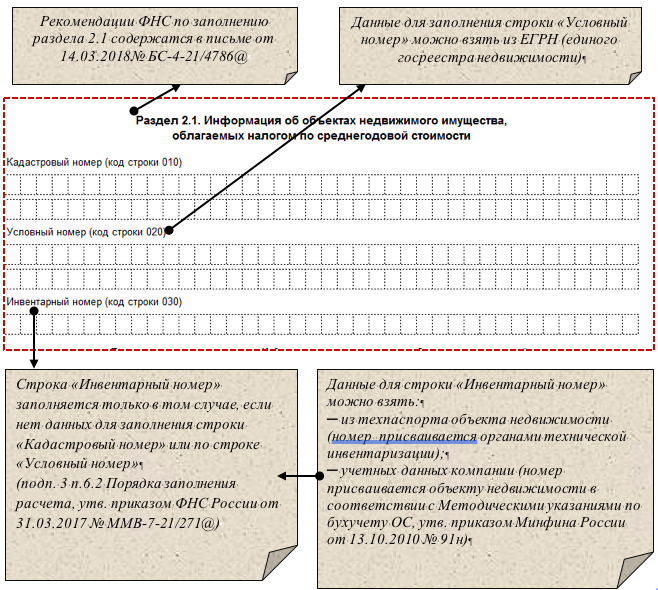

Он является продолжением разд. 2 ─ в нем отсутствуют расчеты, упоминание о ставках и льготах. Раздел информирует налоговиков о недвижимости компании, налоговой базой в отношении которой признается средняя стоимость за период (сумму «имущественного» аванса по таким активам определяют в разд. 2):

Авансы по налогу на имущество за 1 квартал 2018 года придется рассчитывать не всем. Для кого предусмотрена данная обязанность и как оформить расчет по авансам, расскажет наша статья. Также вы можете посмотреть на образец расчет аавансового платежа по налогу на имущество за 1 квартал 2018 и узнать про актуальный бланк и сроки сдачи.

Как узнать, нужно ли рассчитывать авансы и заполнять отчет

Технология расчета авансов и оформления отчета

ВАЖНО! Максимальную ставку применяют только в том случае, если региональные власти не предусмотрели пониженные ставки или льготы. В расчете авансов не участвует стоимость имущества, включенного в 1 или 2 амортизационную группу (подп. 8 п. 4 ст. 374 НК РФ). Максимальная ставка налога на имущество исходя из кадастровой стоимости не может превышать 2% (п. 1.1 ст. 380 НК РФ), но у региональных властей есть возможность ее снижения.

где АПк ─ аванс, рассчитываемый от кадастровой стоимости;

КСИ ─ кадастровая стоимость имущества;

где АПср ─ аванс, рассчитываемый от средней стоимости активов;

А теперь попробуем рассчитать АПк, АПср и итоговую сумму «имущественных» обязательств.

Пример расчета авансов

Специалисты ООО «Аллегро», в обязанности которых входит исчисление налога на имущество и оформление отчетности по нему, изучили законы РТ от 22.12.2017 № 97-ЗРТ, от 28.11.2003 № 49-ЗРТ и выяснили, что:

АП = ¼ х (45 433 190 х 2% + 11 601 607 х 1,1%) = 259 070 руб.

ООО «Аллегро» отчитается по авансам в ИФНС в электронной форме ─ п. 3 ст. 80 НК РФ (среднесписочная численность сотрудников компании за 2017 год превышает 100 чел.).

Далее остановимся на нюансах оформления отчета по авансам по налогу на имущество.

Затруднения могут вызвать разнообразные коды ─ наиболее насыщена ими верхняя часть листа. На рисунке ниже расшифрованы отдельные коды и вызывающие затруднение при заполнении поля:

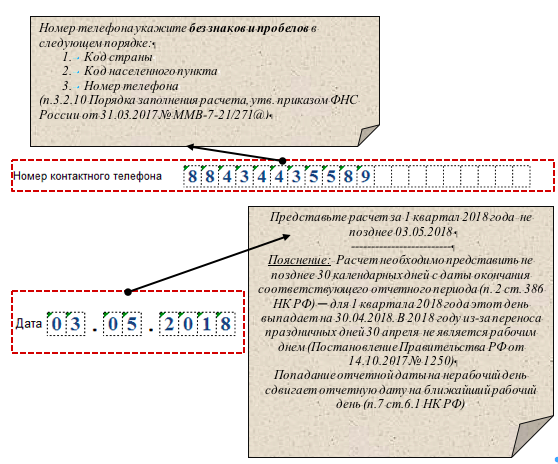

На титульном листе есть еще несколько полей, на которых остановимся отдельно ─ требования к их заполнению различают для разных налоговых деклараций и расчетов. К таким полям относятся «Номер контактного телефона» и «Дата»:

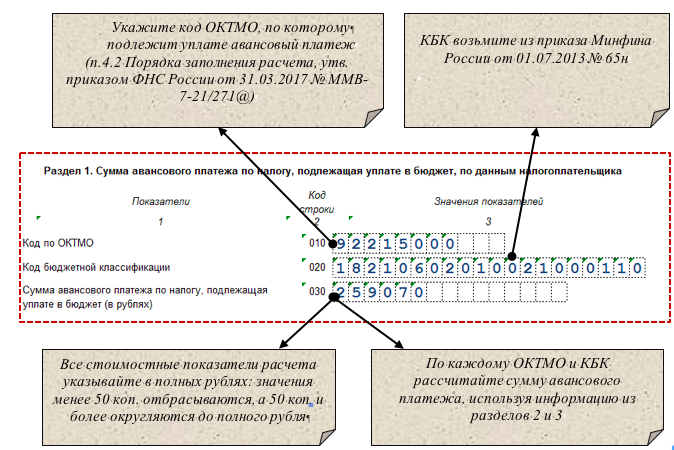

В составе этого раздела несколько одинаковых блоков (строки 010-030) для авансов, рассчитанных по разным ОКТМО и КБК. Разд. 1 заполняют в последнюю очередь (на заключительном этапе оформления расчета) и представляет собой итоговый результат всех исчислений, произведенных в разд. 2 и 3:

Рекомендации по заполнению раздела смотрите ниже:

В разд. 3 подсчитывают «имущественные» обязательства компании исходя из кадастровой стоимости недвижимых активов:

Скорректируйте кадастровую стоимость актива, если или владели им не все месяцы отчетного периода или вам принадлежит только его часть.

ПАО «ТанДем» владеет половиной торгового центра (ТЦ) кадастровой стоимостью 145 398 766 руб. 2 марта 2018 года свою долю ПАО «ТанДем» продало ООО «Торговый Дом».

Эта операция следующим образом отразится на сумме аванса обеих компаний:

по сроку владения в 1 кв-ле 2018 года

Сначала необходимо собрать сведения:

СНкс ─ ставка налога (для недвижимости с базой в виде кадастровой стоимости).

По данным бухучета остаточная стоимость движимых активов (налог по которым определяют исходя из средней стоимости за отчетный период):

Расчет «имущественных» обязательств ООО «Аллегро» за 1 кв-л 2018 года:

Эти поля не являются существенными (они не отражают такие важные показатели расчета, как сумма аванса, код льготы и т. д.), однако законодательно установленные правила заполнения данного документа игнорировать не стоит.

Большинство компаний рассчитывают свои «имущественные» обязательства в этом разделе. Он включает все необходимые сведения для исчисления авансов: об остаточной стоимости активов, кодах льгот, реквизитах соответствующих региональных НПА и т.д.

Указанные в этом разделе сведения подтверждают подписью уполномоченного лица компании (руководителя или представителя по доверенности) с указанием даты подписания.

Пример.

buhguru.com