«Ипотека плюс материнский капитал» от Сбербанка

Здравствуйте! В одной из наших статей мы уже затрагивали вопросы, связанные с материнским капиталом, его использованием и сложностями в реализации этой программы. Сегодня пришло время поговорить подробно о практической стороне вопроса — мы постараемся оценить возможности применения материнского капитала при ипотечном кредитовании. Для наглядного примера возьмем условия программы «Ипотека плюс материнский капитал» от Сбербанка.

Здравствуйте! В одной из наших статей мы уже затрагивали вопросы, связанные с материнским капиталом, его использованием и сложностями в реализации этой программы. Сегодня пришло время поговорить подробно о практической стороне вопроса — мы постараемся оценить возможности применения материнского капитала при ипотечном кредитовании. Для наглядного примера возьмем условия программы «Ипотека плюс материнский капитал» от Сбербанка.

Особые условия кредитной программы

Являясь крупнейшим российским кредитным учреждением, Сбербанк, как правило, одним из первых изменяет условия кредитования и запускает новые продукты, которые согласуются с текущим положением экономики. Кроме того, Сбербанк активно работает со всеми существующими государственными программами, предназначенными для обеспечения жильем граждан, нуждающихся в этом (военная, социальная ипотека, кредиты молодым семьям, бюджетникам и, разумеется, материнский капитал). Если еще несколько лет назад средства материнского капитала можно было использовать только для погашения части долга по уже существующим кредитам, то с 2011 года возможности расширились: при оформлении ипотечного кредита сертификат можно использовать как первоначальный взнос по кредиту. Это дает возможность не копить годами собственные средства, а оформить ипотечный кредит сразу после того, как появилась необходимость в улучшении жилищных условий.

На данный момент в Сбербанке действует особая программа, в рамках которой можно использовать средства материнского капитала как первоначальный взнос по ипотечному кредиту. Этот продукт получил название «Ипотека плюс материнский капитал» и является одним из самых востребованных среди подобных кредитных программ в банках. Главная причина этого – довольно лояльные условия Сбербанка по ипотечным кредитам, которые не изменяются в том случае, если первоначальный взнос осуществляется не за счет собственных средств заемщика, а путем использования материнского капитала. Ознакомимся с условиями программы подробнее:

- за счет использования материнского капитала в качестве первоначального взноса возможно приобрести как готовое, так и строящееся жилье (по условиям соответствующих ипотечных программ);

- погашение первоначального платежа материнским капиталом необходимо произвести не позднее, чем через 6 месяцев после предоставлении ипотечного кредита – таким образом, уменьшаются сроки рассмотрения и выдачи кредита, нет зависимости от бюрократических «проволочек» в Пенсионном фонде и т.д.;

- дополнительные документы – оригинал государственного сертификата на материнский капитал и справка из Пенсионного фонда об остатке капитала на счете (причем справку можно предоставить в банк в течение 120 дней после принятия положительного решения по кредиту);

- приобретаемое жилье должно находиться в РФ и после покупки оформляется в собственность (в том числе долевую) заемщика, созаемщика или их детей.

- Заемщик – лицо, имеющее двух и более детей, являющееся участником государственной программы «Материнский капитал. Стоит сказать, что это не обязательно полная семья – сертификат выдается любому родителю, имеющему 2-х детей, в том числе матерям-одиночкам и отцам-одиночкам, а также усыновителям.

- Предпочтительный возраст заемщика 30-40 лет (хотя рамки и установлены на 21-75 лет).

- Наличие у заемщика и созаемщика (если клиент находится в браке) стабильного ежемесячного дохода на среднем или выше среднего для рассматриваемого региона уровне.

- Предпочтение отдается заемщикам, получающим зарплату на карту Сбербанка (заметим, что для них также установлены особые условия кредитования и льготные процентные ставки).

- Наличие у заемщика положительной кредитной истории (заметим, что полное ее отсутствие – не самый благоприятный фактор).

- Отсутствие у клиента крупных действующих кредитов, долговых обязательств, погашение которых может повлиять на выплаты по ипотечному кредиту.

- Желательный стаж работы на последнем месте – минимум 1-2 года, при этом предпочтение отдается крупным стабильным предприятиям.

- Наличие у заемщика и созаемщика высшего образования, крупного имущества в собственности (недвижимость, автотранспорт).

- во-первых, заемщик получает возможность без накопления собственных средств на первоначальный взнос оформить ипотечный кредит. Заметим, что использование материнского капитала в таких целях возможно сразу после получения сертификата. Таким образом, заемщик не обязан для использования сертификата дожидаться достижения ребенком возраста 3 лет;

- во-вторых, есть возможность увеличения суммы ипотечного кредита (разумеется, если это возможно после рассмотрения банком уровня дохода заемщика). Минимальный первоначальный взнос в банках составляет 10%, таким образом, за счет материнского капитала (в 2013 году его размер составляет 409 тысяч рублей) становится возможным увеличить стоимость покупки до 4 миллионов рублей, даже если нет достаточной суммы собственных средств;

- в-третьих (и это, наверное, самая большая выгода для клиента) за счет внесения первоначального взноса за счет материнского капитала (а, напомним, он является безвозмездной субсидией от государства) уменьшается сумма кредита, а вследствие – и платежи по нему;

- в-четвертых, использование материнского капитала не отменяет возможность воспользоваться субсидией для молодой семьи или получить налоговый вычет. Таким образом, использование материнского капитала в качестве первоначального взноса по ипотеке позволяет решить множество насущных проблем и приобрести действительно необходимое жилье без лишних затрат.

- необходимо подать документы в ПФР по месту жительства и оформить сертификат на получение материнского капитала. Заметим, что оформление и выдача потребуют времени – обычно порядка месяца, хотя в некоторых регионах может быть и дольше;

- получение сертификата – второй этап. В 2013 году сумма материнского капитала составляет около 409 тысяч рублей, с каждым годом неиспользованная сумма индексируются (увеличивается). Заметим, что обналичивание сертификата запрещено и является мошенничеством – средства можно использовать только безналичными платежами и только на определенные цели – в том числе на выплату долга по ипотечным кредитам;

- третий шаг – сбор документов, необходимых для оформления ипотечного кредита. В Сбербанке вам потребуется паспорт, справка 2-НДФЛ за 6 месяцев, копия трудовой книжки, анкеты, сертификат на материнский капитал и справка из ПР о его остатке. Если планируется привлечение созаемщиков, также потребуются их соответствующие документы;

- следующий шаг – подача заявки в Сбербанк и ее последующее рассмотрение (2-5 дней);

- принятие банком положительного решения по кредиту, заключение кредитного договора;

- оплата страховки недвижимости;

- перечисление банком средств продавцу в оплату недвижимости;

- оформление всех необходимых документов, регистрация договора ипотеки;

- передача документов в ПФР для перечисления банку суммы материнского капитала в счет первоначального платежа по кредиту;

- дальнейшее погашение кредита заемщиком.

В остальном условия программы не отличаются от параметров кредитных программ Сбербанка «Приобретение готового жилья» и «Приобретение строящегося жилья».

Параметры кредита

Цель кредита. Итак, в рамках программы «Ипотека плюс материнский капитал» есть возможность купить как готовое, так и строящееся жилье.

Сумма кредита. Кредит предоставляется в рублях, долларах и евро на сумму от 45 тысяч рублей (или 1500 в валютном эквиваленте). Максимальная сумма кредита ограничена планкой в 85% от оценочной стоимости (либо от договорной стоимости, если она ниже оценочной).

Срок кредита: до 30 лет.

Страхование недвижимости обязательно.

Процентные ставки зависят от типа жилья, суммы кредита, срока договора и типа заемщика (участники зарплатных проектов, сотрудники аккредитованных учреждений, прочие клиенты) и составляют 12-15% годовых. Для молодых семей действуют особые условия предоставления кредитов.

Дополнительные комиссии отсутствуют.

Привлечение созаемщиков: возможно (супруг/супруга, близкие родственники).

Возраст заемщика: от 21 года до 75 лет (на момент окончания срока кредитного договора).

Требования к стажу: общий стаж не менее 1 года, на последнем месте работы – не менее 6 месяцев.

Первоначальный платеж: от 15%, для молодых семей с детьми – от 10%.

Обеспечение кредита: залог приобретаемой недвижимости.

Рассмотрение заявки: 2-5 дней.

Как можно заключить, такие условия кредитования достаточно выгодны. Особенно стоит учитывать тот факт, что за счет материнского капитала можно значительно увеличить стоимость покупки либо снизить сумму кредита, а следовательно – и размер переплаты, ежемесячных платежей.

На кого рассчитаны условия программы?

Хотя общие требования к заемщикам, публикуемые на сайте банка, весьма общие — предъявляются условия только к возрасту и стажу работы – стоит помнить, что по любой кредитной программе у банка существует так называемый образ «идеального заемщика», соответствие которому значительно увеличит шансы на принятие положительного решения по кредиту. Давайте рассмотрим, какие параметры желательны для заемщиков, оформляющих ипотечный кредит в рамках программы «Ипотека плюс материнский капитал».

Преимущества использования материнского капитала в качестве первоначального взноса по кредиту

Говоря об использовании материнского капитала в качестве взноса по ипотеке, невозможно выявить какие-либо отрицательные черты такой операции. Единственная проблема, которая существует – наличие больших временных затрат на оформление документов и перечисление средств материнского капитала в банк. Однако в Сбербанке эта проблема решена – произвести это перечисление необходимо в течение полугода после приобретения жилья. Даже при большой бюрократизации соответствующих служб в вашем городе или регионе, 6 месяцев должно быть достаточно на оформление всех документов и прохождение инстанций.

Положительных черт у такого решения гораздо больше:

Как это сделать

Итак, вы планируете оформление ипотечного кредита на покупку жилья и являетесь матерью (или отцом) двоих детей. В этом случае мы рекомендуем вам использовать средства материнского капитала в качестве первоначального взноса по кредиту. Что для этого необходимо сделать?

Самая выгодная схема кредитования

Как мы уже говорили выше, использование материнского капитала возможно в совокупности с получением других субсидий и льгот. Разумеется, их комплексное применение можно считать наиболее выгодной схемой кредитования с использованием материнского капитала.

Приведем пример. Пусть молодая семья, в которой обоим супругам по 30 лет, после рождения 2-го ребенка оформляет сертификат на получение материнского капитала. Полученные средства супруги планируют использовать в качестве первоначального взноса по ипотечному кредиту. На сегодняшний день у семьи нет собственного жилья, и супруги снимают квартиру для совместного проживания с детьми.

Таким образом, помимо материнского капитала, супруги могут рассчитывать на получение субсидии в рамках программы «Молодой семье – доступное жилье».

Кроме того, после получения кредита супруги могут обратиться в налоговую инспекцию и оформить заявление на налоговый вычет в размере 13% от стоимости квартиры (максимальный размер – 260 тысяч рублей, при стоимости квартиры 2 миллиона рублей и более). Заметим, что с суммы использованного материнского капитала получить налоговый вычет не удастся – эта сумма не облагается налогами.

Итак, семья с двумя детьми и общим доходом в 50 тысяч рублей планирует приобрести 3-хкомнатную квартиру стоимостью 4 миллиона рублей по программе «Приобретение готового жилья» в Сбербанке. При этом в качестве первоначального взноса будет использована вся сумма материнского капитала, а также средства субсидии молодым семьям.

- На сегодняшний день семья стоит в очереди на получение субсидии «Доступное жилье». Заметим, что оформление ипотечного кредита стоит начинать только после получения средств – ведь их можно направить на погашение только новых кредитов. Рассчитаем примерную сумму субсидии.

Пусть средняя стоимость квадратного метра в регионе составляет 30 тысяч рублей. Семья с 2 детьми может рассчитывать на нормативную площадь квартиры 75 кв.м. и субсидию в размере 35% от нормативной стоимости (30 тысяч*75 кв.м.=2250 тысяч рублей). Таким образом, субсидия составляет примерно 756 тысяч рублей. - После получения субсидии необходимо оформить сертификат на получение материнского капитала – 409 тысяч рублей по состоянию на 2013 год.

- Выбор квартиры и получение положительного решения в Сбербанке.

- Внесение первоначального взноса за счет субсидии и материнского капитала.

- Приобретение квартиры.

- Получение налогового вычета (сумма 260 тысяч рублей – максимально возможная).

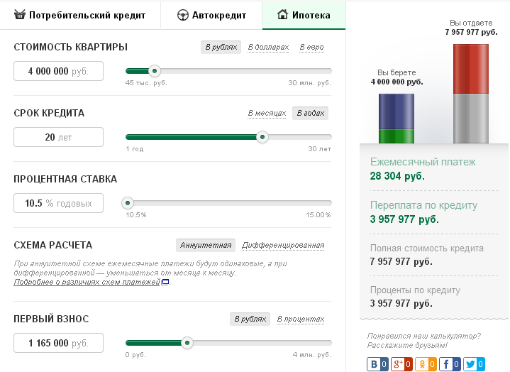

Рассчитаем параметры кредита, учитывая процентную ставку 10,5% годовых, установленную в Сбербанке для молодых семей.

Первоначальный взнос по кредиту: 409 000+756 000=1165 тыс.руб. (29,1% от стоимости жилья).

Сумма кредита: 4 000 тысяч рублей.

Срок кредита: 20 лет.

Процентная ставка по кредиту: 10,5% для молодых семей; 13,75% (в том случае, если заемщики кредитуются на общих условиях и не являются участниками зарплатного проекта Сбербанка).

Получаем такую картину:

Ежемесячный платеж: 28 304 рублей.

Переплата по кредиту: 3 958 тысяч рублей.

Налоговый вычет: 260 тысяч рублей.

Итоговая переплата: 3 958 — 260 = 3 698 тыс. рублей.

Теперь сравним переплату по кредиту с исходными условиями: при стоимости квартиры 4 миллиона рублей переплата составит всего 3 968/4000=99% от стоимости квартиры за 20 лет.

Таким образом, совокупное использование материнского капитала, налогового вычета и субсидии молодым семьям позволило семье приобрести комфортное и просторное жилье и при этом максимально снизить сумму кредита и переплату по нему.

acredo.ru

Ипотека в Сбербанке: материнский капитал

Родители имеют право получить от государства единовременную финансовую помощь — материнский капитал, если у них родиться или они усыновят второго и последующих детей. Данное пособие можно применить лишь в предусмотренных государственной программой случаях. Согласно статистике большинство семей направляют средства семейного сертификата на улучшение жилищных условий.

Как получить ипотечный кредит в Сбербанке с использованием материнского сертификата?

Как получить ипотечный кредит в Сбербанке с использованием материнского сертификата?Поскольку формирование пенсионных накоплений матери и оплата получения образования ребенком, не так важны для большинства семей, как вопросы жилищного характера, то родители, как правило, направляют материнский капитал на:

- внесение начального взноса по ипотечному займу

- оплата недвижимости по договору купли-продажи

- строительство собственного жилья

- погашение части или всего долга по ипотечному кредиту.

При этом, чтобы направить средства семейного капитала на финансирование первых трех пунктов необходимо дождаться наступления трехлетнего возраста того ребенка, на которого была выделена государственная помощь. А вот, чтобы погасить уже существующий жилищный кредит, ждать достижения ребенком трехлетнего возраста нет необходимости.

Использование материнского капитала в Сбербанке

Не все ипотечные банки позволяют использовать материнский капитал в своих жилищных программах. Сбербанк сегодня является лидером в выдаче жилищных займов с использованием семейного сертификата. Именно Сбербанк работает по программе Ипотека плюс материнский капитал. Однако не на каждую недвижимость эта кредитная организация выдаст займ. Сбербанк выдает кредиты с использованием материнского капитала только на готовые постройки.

Так взять ипотеку под матерински капитал в Сбербанке на реконструкцию или строительство жилья не получится. Приобретая жилье в кредит по программе Ипотека плюс материнский капитал капитала в Сбербанке, заемщик может направить полученные от государства средства на погашение для первоначального взноса или на погашение остатка долга, либо части кредита.

Для того чтобы получить жилищный займ с использованием материнских средств в Сбербанке, заемщику необходимо пройти следующие этапы:

- Подготовка и сбор соответствующего пакета документов и его предоставление в ближайшее отделение банка для рассмотрения кредитной заявки вместе с заполненной анкетой-заявлением

- Получение положительного решения по кредиту в течение нескольких рабочих дней

- Выбор конкретного объекта недвижимости, соответствующего требованиям банка и пожеланиям заемщика

- Предоставление кредитному учреждению пакета документов по объекту недвижимости

- Оформление и подписание кредитной документации: договор ипотеки и соглашение купли-продажи

- Регистрация прав на объект ипотеки в Росреестре

- Получение займа и передача денег продавцу жилья.

Ипотека с материнским капиталом в Сбербанке — это очень быстро, выгодно и удобно, так как этот банк с государственными активами, то его программы отличаются лояльными условиями.

Ипотека плюс материнский капитал в Сбербанке

Ипотека плюс материнский капитал в СбербанкеУсловия предоставления ипотеки с материнским капиталом

Потенциальному заемщику должно быть не менее 21 года, но и не более 65 лет. Период его работы на текущем месте не должен быть менее 6 месяцев, а общий стаж не менее года. Заемщик имеет право привлечь трех человек в качестве созаемщиков, причем супруг автоматически становится созаемщиком займа, если супругами не был заключен брачный договор.

Кредиты с материнским капиталом в Сбербанке выдаются на следующих условиях:

- валюта займа — рубли

- начальный взнос — от 20%

- процентная ставка — от 14%

- максимальный срок кредитования — 30 лет

- минимальная сумма займа — 45 000 рублей

- максимальная сумма кредита — 40 000 000 рублей

- обеспечение — залог приобретаемого объекта недвижимости

- страхование жилья обязательно

- способ погашения займа — аннуитетные (равные) платежи.

При этом для клиентов зарплатных проектов банка предоставляются дополнительные выгодные условия. А для держателей сертификатов на материнский капитал в Сбербанке устанавливаются дополнительные условия:

- право собственности на приобретаемый объект недвижимости должно быть оформлено на заемщика или разделено между членами его семьи

- держатели материнского сертификата обязаны в течение 6 месяцев с момента получения займа обратиться в ПФР для перечисления денег в пользу банка в счет погашения кредита.

Стоит отметить, что при оформлении ипотечного кредита плюс материнский капитал в Сбербанке единоразовые комиссии и иные платежи не взимаются.

Какие документы нужно предоставить?

После заключения ипотечного договора, жилищный кредит или его часть можно погасить материнским капиталом. Для этого необходимо написать соответствующее заявление в Пенсионный фонд и предоставить следующие документы:

- Сертификат на материнский (семейный) капитал

- Свидетельство пенсионного страхования владельца сертификата

- Удостоверение личности

- Копию ипотечного договора, предоставленного для оплаты приобретаемого жилого помещения

- Справку банка о размере остатка за использование кредита или займа

- Копию договора об ипотеке

- Копию свидетельства о регистрации права собственности

- Письменное обязательство оформить жилое помещение в общую долевую собственность детей и супруга в течение 6 месяцев после снятия обременения с жилья

- Выписку из домовой книги и копию финансового лицевого счета

- Справка из ПФР об остатке материнских средств на счете заемщика (для банка).

Пенсионный фонд России обязан в течение 30 дней рассмотреть заявление, а при его удовлетворении — перечислить денежные средства в счет погашения основного долга и/или процентов либо в качестве первоначального взноса по кредиту не позднее, чем через 60 дней со дня вынесения положительного решения по результатам рассмотрения заявки. Средства семейного капитала будут перечислены напрямую банку.

moezhile.ru

Ипотека в Сбербанке с материнским капиталом

Приветствуем! В последние несколько лет средства по материнскому капиталу чаще всего применяются на приобретение недвижимого имущества по ипотечным специальным предложениям. Как оформляется ипотека плюс материнский капитал в Сбербанке, одном из ведущих банков России вы узнаете в этом посте далее.

Материнский (семейный) капитал, начисляемый молодой семье после рождения второго ребенка, может тратиться на изменение жилищных условий в лучшую сторону, обучение ребенка, будущую пенсию матери или техническую программу реабилитации детей-инвалидов. Согласно статистике первый пункт – улучшение жилищных условий – наиболее популярный способ реализации средств полученного сертификата.

В Сбербанке существует несколько программ по ипотеке для молодых семейных пар и семей с 1 или более ребенком – «молодая семья» и ипотека под материнский капитал. Кто имеет право участвовать в данных программах и брать ипотечные кредиты, какие условия должны соблюдаться для их оформления.

Молодая семья

Семейные пары, где супругам от 21 года до 35 лет, без детей или при наличии как минимум одного ребенка, могут иметь право улучшить жилищные условия по программе субсидирования ипотеки государством «Молодая семья». Размер субсидий может варьироваться от 30% цены кредитуемого объекта недвижимости +5% за каждого рожденного ребенка в семье. В случае вовремя оформленной заявки субсидия может служить первым взносом по запрашиваемому ипотечному кредиту.

По условиям спец.предложения для молодых семей, оформить кредит может и та семья, где всего один родитель. Главные условия, помимо возраста заемщиков, – они должны стоять в списке на учете тех, кому необходимо улучшение жилищных условий и размера имеющейся недвижимости.

Субсидии перечисленные молодым семьям, в определенный срок поступают как платеж по кредиту, направленному на покупку вторичного или строящегося жилья, либо на строительство недвижимости на территории того региона РФ, который оформил программу помощи.

Возможный размер минимального первоначального взноса (в совокупности с размером выделенной субсидии или выплаченный отдельно) составляет от 15% для пар, имеющих детей и 20% для семьи без детей. Приобретаемое жилье будет находиться в общей семейной собственности между супругами и их детьми.

Ипотека в Сбербанке для молодой семьи имеет ряд отличительных особенностей. Почитайте наш прошлый пост о том, как взять ипотеку в Сбербанке, если вам нет 35 лет.

Ипотека с маткапиталом

В отличие от централизованной помощи молодым семьям, сертификат выдается только после появления на свет в семье второго ребенка (полной или не полной), вне зависимости от ее нахождения в очереди на улучшение качества и размера недвижимого имущества.

Семейный сертификат может частично или полностью погасить ту ипотеку, которая имеется у семьи, или являться первоначальным взносом на кредитуемый объект. Банк разрешает потратить его в рамках программ по кредитованию строящегося жилья и объектов вторичного рынка. То есть построить свой дом самостоятельно или приобрести участок для строительства под материнский капитал в Сбербанке не получится, но можно приобрести индивидуальный жилой дом.

Если у семьи уже есть ипотека, которую они хотят погасить средствами семейного капитала, то им необходимо сделать следующее:

- Взять в банке справку о виде кредитования и об остатке долговых обязательств по ипотеке.

- Предоставить данную справку в отделение ПФРФ.

- Заполнить заявление о перечислении средств маткапитала для погашения остатка долга по тому ипотечному кредиту, который имеется (перевод осуществится в срок до 40 дней).

Условия ипотеки в Сбербанке под маткапитал:

Существующие виды недвижимости, по которым одобрено привлечение материнского капитала для первоначального взноса.

- сумма кредита составляет от 300 тысяч рублей — до 80% стоимости объекта, на который оформляется ипотечный кредит (до 15 миллионов на жилье в Московской и Ленинградской областях и до 8 миллионов – для прочих регионов);

- размер ПВ определен соответственно как минимум 15% от стоимости недвижимости;

- срок, на который выдается кредит – до 30 лет, но не позднее того момента, когда заемщику исполнится 75 лет;

- обязательное оформление страховки на приобретаемый объект, при отсутствии полиса возможно увеличение ставки на 1 процент (оформление страховки – важный пункт кредитования в ведущих банках).

- Новостройка:

- снижен размер ПВ – 15% от стоимости приобретаемого жилья;

- сумма кредита составляет от 300000 рублей до 85% от цены приобретаемой новостройки;

- выплата может быть произведена несколькими частями (ипотека в рассрочку) – первая часть после регистрации объекта недвижимости в Росреестре, вторая – перед вводом дома в эксплуатацию;

- на период строительства (до регистрации именно объекта в органах Росреестра, а не права на него) возможно дополнительное поручительство третьих лиц.

Зайдите в наш специальный пост, чтобы узнать какая ставка по ипотеке на сегодня в Сбербанке.

При оформлении ипотечного кредита под материнский капитал в Сбербанке первое, что сделает банк – проверит личность заемщика на соответствие предъявляемым требованиям.

- На момент приобретения кредита заемщик должен быть не моложе 21 года и не старше 75 лет на момент его погашения, при кредитовании без справок о доходах и с места работы – не старше 65 лет.

- Подтверждение доходов и трудовой занятости. Срок службы на текущем месте — не менее полугода, за последние 5 лет – не меньше 12-ти месяцев.

- Возможно привлечение до трех созаемщиков, чей доход может учитываться при определении максимальной суммы ипотечного кредита. Супруга или супруг в обязательном порядке становится созаемщиком и собственником недвижимости, на детей такое требование не распространяется.

Дополнительная скидка по всем программам есть для зарплатников 0,5% и 0,1% если оформлять электронную регистрацию сделки.

Как оформить ипотеку с материнским капиталом в Сбербанке

Как и при обычном рассмотрении сделки помимо проверки соответствия требованиям банка, заемщик и созаемщик обязаны предоставить пакет документации ля одобрения ипотеки под материнский капитал:

- заполненная анкета-заявление на предоставление кредита, заполняется в отделении банк или Онлайн на сайте;

- документы, подтверждающие личность заемщика – копия паспорта и СНИЛС;

- документы, подтверждающие уровень платежеспособности и трудовую занятость — справка с места работы и, заверенная работодателем, копия трудовой книжки, для клиентов — участников зарплатного проекта Сбербанка, подтверждение платежеспособности не требуется;

- для подтверждения доходов индивидуальным предпринимателям необходимо предоставить копию налоговой декларации о полученных доходах минимум за год или несколько отчетных периодов в зависимости о его деятельности, а также ИНН и ОГРН;

- сертификат на семейный капитал и справка из ПФРФ об остатке денежных средств по данному сертификату.

При покрытии материнским капиталом уже действующего ипотечного кредита на вторичное жилье дополнительно предоставляются:

- подтверждение регистрации заемщиков по указанному адресу;

- документы в оригинале и копии по уже имеющейся ипотеке;

- справка об остатке задолженности по имеющемуся кредиту.

- приятные процентные ставки;

- никаких комиссий за выдачу и обслуживание кредитного счета;

- возможность совмещения программ государственного субсидирования молодых семей и материнского капитала;

- снижение процентной ставки для зарплатных клиентов банка и при оформлении ипотечного страхования;

- возможность привлечения до трех созаемщиков, чтобы увеличить размер получаемой суммы;

- возможность оформления налогового вычета после приобретения недвижимости, не только исходя из суммы приобретаемого жилища, но и на выплаченные проценты по кредиту;

- возможность учесть дополнительный доход без справок;

- возможность оформить до или после одобрения ипотеки кредитной карты с лимитом до 200 тысяч рублей.

- заемщик обращается в банк с анкетой-заявлением, документами подтверждающими личность и платежеспособность, о возможном оформлении кредита с использованием маткапитала;

- при одобрении заявки – предоставляет документы по приобретаемому объекту недвижимости (по готовому объекту – с отчетом об оценке);

- заключает кредитный договор и сделку о регистрации в Росреестре;

- после выдачи выписки о регистрации права или объекта недвижимости – перечисляет остаток средств насчет продавца.

Обязательное требование к предъявлению справки из Пенсионного фонда – не позднее 3-х месяцев с момента одобрения ипотеки Банком, действительна в течение 30 календарных дней после выдачи.

Чем привлекательна ипотека в Сбербанке с материнским капиталом:

В целом условия и этапы оформления ипотеки под мат.капитал схожи по обеим программам:

Маткапитал перечисляется продавцу спустя два месяца после выдачи ипотеки, поэтому это следует учесть. Застройщику напрямую деньги не могут быть перечислены, если ребенку нет трех лет. Как правило, в этом случае деньги перечисляются в банк на гашение кредита, а заемщику выдается ипотека на всю стоимость жилья. Таким образом, первые два месяца пока не придет материнский капитал, заемщик платить ипотеку с полной стоимости недвижимости.

Ждем ваших комментариев. Получилось ли у вас взять ипотечный кредит в Сбербанке под материнский капитал? Поделитесь вашим опытом, как прошла у вас ипотека с материнским сертификатом и в каком банке. Подписывайтесь на обновление проекта и жмите кнопки соцсетей.

ipotekaved.ru