Чек и расчеты чеками

- Финансовая система

- Финансы и их функции

- Необходимость финансов

- Финансовый рынок

- Банковская карта

- Ссудный капитал

- именной — выписан на определенное лицо;

- предъявительский — выписан на предъявителя;

- ордерный — выписывается в пользу определенного лица или по его приказу, т. е. чекодатель (индоссант) может передать его новому владельцу (индоссату) с помощью индоссамента.

- наименование «чек», включенное в текст документа;

- поручение плательщику выплатить определенную денежную сумму;

- наименование плательщика и указание счета, с которого должен быть произведен платеж;

- указание валюты платежа;

- указание даты и места составления чека;

- подпись лица, выписывающего чек, — чекодателя.

- 10 дней — на территории РФ;

- 20 дней — на территории СНГ;

- 70 дней — если чек выписан на территории другого государства.

- Совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом.

- Отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате.

- Отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

- средства, депонированные чекодателем на отдельном счете;

- средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чеков. В этом случае банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

- чек может быть выписан на сумму, не превышающую указанный лимит;

- подпись чекодателя должна соответствовать образцу подписи на карточке;

- идентификация чекодателя осуществляется путем сравнения его паспортных данных с данными, указанными в чековой карточке;

- чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии.

Чеки — это ценная бумага, в которой содержится распоряжение плательщика-чекодателя своему банку произвести платеж указанной суммы чекодержателю.

Виды чеков

Различают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.

Расчетные чеки — это чеки, используемые для безналичных расчетов. Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию — получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Различают также следующие виды чеков:

Чек может быть кроссированным. Кроссированный чек — это чек, перечеркнутый на лицевой стороне двумя параллельными линиями. На чеке допускается только одно кроссирование. Кроссирование может быть общим и специальным.

Общее кроссирование имеет место, когда между линиями нет никакого обозначения или есть пометка «банк». Чек, имеющий общее кроссирование, может быть оплачен плательщиком только банку или своему клиенту.

Специальное кроссирование — это кроссирование, при котором между линиями вписано наименование плательщика. Чек, имеющий это кроссирование, может предъявиться только банку, наименование которого указано между линиями.

Чек, чекодатель и чекодержатель

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодатель — юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержатель — юридическое лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации, а в части, им не урегулированной, — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Реквизиты чека

Чеки могут применяться как при наличных, так и безналичных расчетах. Кредитные организации могут выпускать собственные чеки для осуществления безналичных расчетов. Этими чеками пользуются клиенты банка-эмитента, а также с помощью таких чеков могут проводиться межбанковские расчеты. Чеки должны оформляться по установленной форме. ЦБ РФ установил перечень реквизитов чека, а форму чека устанавливает кредитная организация самостоятельно.

Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

Чек должен содержать следующие реквизиты:

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя. Указание в процентах считается ненаписанным.

Условия применения чека устанавливаются ЦБ РФ. При расчетах чеками клиенты заключают между собой договор о расчетах. В этом договоре обязательно указывается порядок открытия и ведения счетов для расчетов чеками. Составляются способы и сроки передачи информации, порядок подкрепления чековых счетов клиента, обязательство сторон и др. Каждый банк разрабатывает внутрибанковские правила чековых расчетов, содержание формы чека, условия оплаты чеков, сроки расчетов, оформление расчетов и др.

Срок действия чеков:

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Отзыв чека по истечении срока для его предъявления не допускается.

Выдача чека не погашает денежного обязательства, по исполнению которого он выдан.

Оплата чека

Предоставление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа означает предъявление чека к платежу. Чек оплачивается плательщиком за счет денежных средств чекодателя. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

Протест (или равнозначный акт) должен быть совершен до истечения срока предъявления чека. Если чек предоставлен в последний день срока, то протест (или равнозначный акт) может быть совершен в следующий рабочий день.

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста (или равнозначного акта).

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок извещение направляется тому, кто дал аваль за это лицо.

Не пославший извещения в указанный срок не теряет своих прав. Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

При отказе плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Бланки чеков изготовляются по единому образцу.

Чек является ценной бумагой. Бланки чеков считаются бланками строгой отчетности. Для расчетов через учреждения ЦБ РФ применяются только чеки, имеющие на лицевой стороне обозначение «Россия» и две параллельные линии, обозначающие общую кроссировку. Чек должен иметь покрытие. Покрытием чека в банке чекодателя могут быть:

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую книжку) в одном экземпляре независимо от количества чеков и идентифицирует чекодателя по каждому чеку. Карточка содержит наименование банка и его адрес, номер карточки, имя хозяйствующего субъекта или гражданина, подпись, номер счета и паспортные данные чекодателя. На оборотной стороне указываются условия, при которых гарантируется оплата чека. Такими условиями являются следующие:

Расчеты чеками

Расчеты чеками осуществляются по схеме (рис. 6):

Рис. 6. Схема расчетов с помощью чеков

- покупатель предоставляет в обслуживающий его банк заявление на получение чеков и платежное поручение на депонирование сумм (если оно осуществляется) или заявление в двух экземплярах для приобретения чеков, оплата которых гарантирована банком;

- в банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т. е. проставляются наименование банка, номер лицевого счета, название чекодателя и лимит суммы чека;

- покупателю выдаются чеки и чековая карточка;

- продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги);

- покупатель выдает чек продавцу;

- продавец предъявляет чек в банк, обслуживающий продавца, при реестре чеков;

- в банке, обслуживающем продавца, зачисляются денежные средства на счет продавца;

- банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя;

- банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм;

- банки выдают клиентам выписки из счетов банка.

Чеки в межбанковских расчетах

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений.

Межбанковское соглашение о расчетах чеками может предусматривать:

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

www.grandars.ru

Статья 879. Оплата чека

1. Чек оплачивается за счет средств чекодателя.

В случае депонирования средств порядок и условия депонирования средств для покрытия чека устанавливаются банковскими правилами.

2. Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом.

3. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов.

4. Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены.

5. Лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа.

Комментарий к Ст. 879 ГК РФ

1. Согласно п. 1 комментируемой статьи чек оплачивается за счет средств чекодателя. Таким образом, в случае предъявления чека к оплате плательщик обязан списать соответствующую денежную сумму с соответствующего счета в пользу чекодержателя.

Однако в случае депонирования средств порядок и условия депонирования средств для покрытия чека устанавливаются банковскими правилами.

Таким образом, при отсутствии средств на счете чекодателя банк по согласованию с ним может оплатить чек за счет собственных средств в порядке предоставления овердрафта по договору банковского счета или подписанному дополнительному соглашению к нему (ст. 850 ГК).

Аналогичное правило содержится в п. 17 Положения о чеках, в соответствии с которым плательщик обязан перед чекодателем оплатить чек при наличии между ними соглашения о распоряжении счетом посредством чеков и в соответствии с этим соглашением.

Чек может быть оплачен плательщиком лишь при наличии полного покрытия. Покрытием может быть или денежная сумма на счете чекодателя, или кредит, открытый чекодателю в соответствии с уставом кредитного учреждения (плательщика). Не соответствующее этому правилу соглашение сторон недействительно.

В подобных правоотношениях применяется и так называемый чековый договор, который предусмотрен п. 7.13 ч. I Положения ЦБ РФ N 2-П, устанавливающим, что в случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом. Поскольку данная конструкция упомянута только в приведенной норме, а также в силу ее нераспространенности на практике полагаем, что условия о чековых правоотношениях содержатся в договоре банковского счета между плательщиком и чекодателем.

2. В п. 2 комментируемой статьи установлено правило об оплате чека плательщиком при условии предъявления его к оплате в срок, установленный законом. Необходимо отметить, что в ГК РФ такой срок не определен, как и в иных законодательных актах.

Согласно п. 11 Положения о чеках чек подлежит оплате по предъявлении, которое должно состояться в течение 10 дней со дня его выдачи. При исчислении этого срока день выдачи чека в расчет не принимается.

Если окончание срока для предъявления чека падает на нерабочий день, то последним днем срока считается следующий рабочий день, что соответствует положениям ст. 193 ГК РФ. По истечении указанного срока чек оплате не подлежит. Однако, если чек на следующий день после истечения срока предъявлен к платежу через нотариальный орган, чек должен быть оплачен.

Если чекодержатель пропустит срок, в течение которого чек может быть предъявлен к платежу, то у него остается право потребовать исполнения по основному обязательству, не оплаченному чеком.

3. В п. 3 комментируемой статьи установлена обязанность плательщика по чеку удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

Таким образом, при предъявлении чека должны быть соблюдены все установленные формальности по проверке легитимности данной ценной бумаги. Эта проверка должна быть осуществлена на предмет соблюдения реквизитов чека, установления полномочий чекодателя в соответствии с чековой карточкой или документами из клиентского дела о заключении договора банковского счета, а также личности и полномочий чекодержателя.

Согласно п. 18 Положения о чеках плательщик обязан удостовериться:

а) при оплате ордерного чека, на обороте которого нет надписей, — в тождестве предъявителя чека с лицом, приказу которого чек выдан;

б) при оплате ордерного чека, на обороте которого последняя надпись именная передаточная или препоручительная, — в непрерывности ряда надписей и в тождестве предъявителя с лицом, указанным в последней надписи;

в) при оплате ордерного чека, на обороте которого последняя надпись бланковая, — в непрерывности ряда передаточных надписей;

г) при оплате именного чека — в тождестве предъявителя чека с лицом, на имя которого выдан чек.

Абзац 2 п. 3 комментируемой статьи устанавливает, что при оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов. Таким образом, плательщик проверяет непрерывность индоссаментов или их отсутствие, форму выполненного индоссамента, однако не имеет полномочий на проверку подписей индоссантов, что на практике совершенно обоснованно, поскольку банк не имеет возможности проверить полномочия и данных лиц, являющихся индоссантами последующих очередей.

4. В соответствии с п. 4 комментируемой статьи убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены.

Поскольку ГК РФ содержит лишь общую норму об убытках, в подобных случаях следует применять нормы п. п. 29 — 31 Положения о чеках, согласно которым убыток, происшедший от оплаты плательщиком утраченного или похищенного чека, несет чекодатель, если не будет доказано, что чек был оплачен вследствие умысла или неосторожности плательщика.

Кроме того, убыток, происшедший от оплаты плательщиком чека с подложной подписью чекодателя или чека, хотя бы подписанного чекодателем, но с подложным содержанием, несет:

а) по чеку, выписанному на формуляре, выданном плательщиком, — чекодатель, если не будет доказано, что чек был оплачен вследствие умысла или неосторожности плательщика;

б) по чеку, выписанному не на формуляре, выданном плательщиком, — плательщик, если не будет доказано, что чек был оплачен вследствие умысла или неосторожности чекодателя.

Ответственное по чеку лицо не может противопоставить требованию чекодержателя возражения, основанные на своих личных отношениях к чекодателю или к кому-либо из предшественников чекодержателя, если только не будет доказана недобросовестность чекодержателя при приобретении им чека.

5. В п. 5 комментируемой статьи установлено, что лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа.

Данное правило связано с недопущением злоупотреблений чекодержателя, который может потребовать повторной оплаты чека у плательщика или оплаты основного обязательства у чекодателя.

stgkrf.ru

Правила выдачи кассового чека в 2018 году

Статьи по теме

Выдается ли покупателям в вашем предприятии торговли кассовый чек или нет – это то, на что в первую очередь обратит внимание налоговый инспектор в ходе проверки. И если кассового чека у покупателей магазина не окажется, то и кассира, и недобросовестного предпринимателя ожидают неприятности, штрафы, административная ответственность. О правилах выдачи чеков в розничных и интернет-магазинах читайте в нашей статье.

Содержание:

Выдача чеков: требования законодательства

Как известно, каждый индивидуальный предприниматель, юридическое лицо, да и вообще, любой хозяйствующий субъект, вне зависимости от его организационно-правовой формы, обязан соблюдать кассовую дисциплину. Контроль за соблюдением кассовой дисциплины в фирме осуществляют инспекторы Управления Федеральной налоговой службы в ходе выездных проверок.

Налоговики в праве проверить правильность ведения кассовой книги, заполнения приходных и расходных ордеров, расчетных и платежных ведомостей – то есть, всех документов, касающихся движения денежных средств в организации.

И помимо плановых проверок, о которых владелец бизнеса будет знать заранее, налоговики могут «наведаться» в магазин внепланово и проверить, выдаст ли ваш кассир в ходе контрольной закупки «тайному покупателю-инспектору» фискальный кассовый чек или «забудет» это сделать.

Требование в обязательном порядке выдавать покупателям и клиентам кассовые чеки закреплено в Федеральном законе от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники (ККТ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Вторая статья данного Федерального закона гласит: «Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и ИП при осуществлении ими наличных денежных расчетов и (или) расчетов и использованием платежных карт в случаях продажи товаров, выполнении работ или оказания услуг».

Пункт первый пятой статьи этого же Федерального закона говорит о том, что организации и ИП, использующие в работе ККТ, обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты, отпечатанные контрольно-кассовой техникой, кассовые чеки.

Осуществлять наличные денежные расчеты и расчеты с использованием платежных карт без применения ККТ могут организации или ИП, оказывающие услуги населению, но только при условии, что вместо кассовых чеков клиентам будут выдавать соответствующие бланки строгой отчетности, которые приравнены к кассовому чеку.

Онлайн-касса Бизнес.Ру для продаж в розничных магазинах соответствует 54-ФЗ и ЕГАИС. Подходит для ларьков и небольших магазинов. Для начала работы вам достаточно наличие компьютера или смарт-терминала, и фискальный регистратор к ним. По итогу вы получаете полноценную POS-систему по цене фискального регистратора!

Ознакомьтесь со всеми преимуществами онлайн-кассы от Бизнес.Ру прямо сейчас!>>>

При этом предприниматели должны руководствоваться «Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ», утвержденным Постановлением Правительства РФ 6 мая 2008 года №359.

Если предприятие торговли или услуг не пробивает и не выдает своим покупателям или клиентам кассовый чек, это показатель того, что предприниматель свои обязанности по соблюдению кассовой дисциплины и ущемляет права потребителей, надеясь на то, что если у человека после покупки товара на руках будет отсутствовать кассовый чек, то вернуть товар ему будет намного сложнее.

Товарный и кассовый чек: в чем различия?

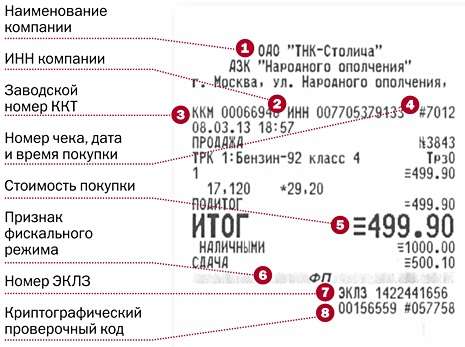

Кассовый чек – это первичный учетный документ, распечатанный на бумаге при использовании контрольно-кассовой техники и подтверждающий факт приобретения определенного товара или услуги и осуществление за нее наличного и безналичного расчета.

Передаваться покупателю или клиенту кассовый чек должен в момент совершения сделки купли-продажи – передача фискального документа является подтверждением осуществления данной сделки. Кассовый чек необходим покупателю или клиенту в случае, если он захочет вернуть приобретенный товар или заменить его.

Согласно Постановлению Правительства РФ от 30.07.1993 года №745, на каждом чеке, который выдается покупателю или клиенту в момент совершения сделки, должна быть отражена в обязательном порядке следующая информация:

Помимо данной обязательной информации на чеке может отражаться и другие данные на усмотрение владельца организации или ИП.

Товарный чек – это бланк строгой отчетности, который является подтверждением совершения покупки в фирме. Предоставляется товарный чек физическим и юридическим лицам по их запросу, к примеру, в случае, когда в кассовом чеке указана лишь внесенная сумма покупки, а человеку требуется более подробная расшифровка, какой вид товара и по какой стоимости был приобретен.

Также товарные чеки выдаются покупателям при отсутствии на предприятии кассового аппарата. Это необходимо потому, что в соответствии с правилами торговли, продавец обязан выдавать покупателям документ, подтверждающий факт совершения покупки.

В отличие от кассового чека, который печатает контрольно-кассовая машина, товарный чек заполняется кассиром от руки, куда в специальные графы вписывается вид и наименование товара, а также его стоимость. На товарном чеке должна быть отражена следующая информация:

В целом же, необходимо сказать, что унифицированной или утвержденной формы товарного чека нет, и поэтому оформлен товарный чек может быть в свободной форме, а выпускать его фирмы могут либо самостоятельно, либо закупать типовые товарные чеки в типографиях.

Необходимо отметить тот факт, что в последнее время необходимость в выдаче товарных чеков отпала потому, что большинство контрольно-кассовых машин нового образца печатают в чеках полное наименование, вид и стоимость отдельных товаров покупки сразу же на кассовом чеке.

Если же в организации используются контрольно-кассовые машины устаревшего образца, где на кассовом чеке не отображается вид товара, а только внесенная покупателем сумма, в таком случае товарный чек должен выдаваться предпринимателем по первому же требованию покупателя.

Оба документа – кассовый и товарный чек – необходимы, к примеру, в том случае, когда человек расходует подотчетные денежные средства фирмы для приобретения услуг или товаров и должен документально отчитаться о своих покупках в бухгалтерию.

Именно кассовый и товарный чек помогут подтвердить факт целевого расходования денег. В целом же, законодательно предпринимателям разрешается выдавать товарный чек вместе с кассовым чеком или выдавать товарный чек в тех случаях, когда кассовый чек отсутствует.

Но все же, существуют в нашей стране организации, которые не обязаны вести расчет со своими покупателями или клиентами с применением контрольно-кассовых машин, а значит и выдавать кассовые чеки они не обязаны.

С программой для оптимизации работы магазина Бизнес.Ру Розница вы всегда сможете получить актуальный, максимально подробный отчет, который покажет остатки, обороты по расчетному счету и кассе, расшифровку платежей за каждый конкретный день.

Также программа позволит автоматически оформлять основные документы кассира, такие как приходные и расходные кассовые ордера, всего в несколько кликов!

Ознакомьтесь с полным функционалом программы для магазинов бесплатно!>>>

Кто вправе не выдавать кассовый чек?

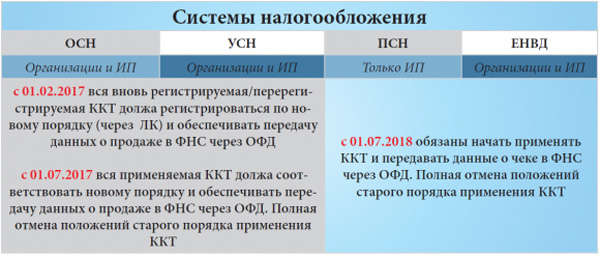

Существует категория предпринимателей, которые пользуются правом не выдавать кассовые чеки. В соответствии с пунктом 2.1 второй статьи Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники (ККТ) при осуществлении наличных денежных расчетов и(или) расчетов с использованием платежных карт» имеют право не выдавать при осуществлении наличных и безналичных расчётов с населением кассовые чеки организации и ИП, которые уплачивают Единый налог на вмененный доход или применяющие патентную систему налогообложения.

Это возможно при условии, если по требованию клиентов или покупателей они будут выдавать им документ, подтверждающий прием денежных средств за соответствующий товар, услугу, произведенную работу.

Таким документом является товарный чек, квитанция или аналогичный им документ, который должен содержать такие сведения, как наименование, порядковый номер, дату выдачи, наименование организации, ИНН фирмы, наименование и количество оплачиваемых приобретенных товаров, услуг, сумму оплаты, должность и ФИО лица, выдавшего данный документ.

Другими словами, ИП и ООО на ЕНВД и патенте освобождаются от обязательного использования контрольно-кассовой техники, но лишь при условии, что клиентами таких фирм будут физические лица. В противном случае, невыдача кассового чека при расчётах будет для них незаконным и административно наказуемым деянием.

Помимо организаций и предпринимателей на ЕНВД и патенте, существуют и другие категории компаний, которые могут производить наличные денежные расчеты и расчеты с использованием платежных карт без применения КТТ.

По закону это возможно в отношении организаций и индивидуальных предпринимателей, осуществляющих такие виды деятельности, как:

- Продажа газет и журналов;

- Продажа ценных бумаг, лотерейных билетов;

- Продажа проездных билетов и талонов для проезда в городском и общественном транспорте;

- Обеспечение питанием в образовательных учреждениях учащихся и работников;

- Торговля на рынках, ярмарках, выставках и других территориях, предназначенных для продажи товаров (за исключением магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных мест, открытых прилавков внутри крытых помещений рынков при торговле непродовольственными товарами);

- Разносная мелкорозничная торговля с ручных тележек, корзин, лотков;

- Продажа чайной продукции в пассажирских вагонах;

- Продажа в киосках мороженым и безалкогольными напитками в розлив;

- Торговля пивом, квасом, молоком, растительным маслом, живой рыбой из цистерн;

- Торговля овощами и бахчевыми культурами вразвал;

- Прием от населения утильсырья, стеклопосуды;

- Реализация товаров и услуг в религиозных организациях;

- Пр одажа почтовых марок.

Также работать без ККТ и, соответственно, не выдавать кассовые чеки в праве организации и ИП, находящиеся в труднодоступных и отдаленных местностях, а также аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах.

Что же касается Интернет-магазинов, то и они обязаны выдавать своим покупателям кассовые или товарные чеки.

Невыдача чека: ответственность и штрафы

Несколько лет назад штрафы за невыдачу кассового документа были увеличены в несколько раз. Принятие таких мер было вызвано тем, что невыдача чека является одним из самых широко распространенных нарушений правил торговли в нашей стране.

Причина, по которой предприниматели массово уклоняются от выдачи кассовых чеков – это желание скрыть доходы и, следовательно, уклониться от выплаты налогов.

Так как в контрольно-кассовой машине при печати чека остаются все сведения о поступившей в кассу сумме, а теперь и передаются напрмую в налоговые органы в режиме онлайн, значит скрыть данную информацию от налоговых органов не получится. «Нет чека – нет фискальной суммы в памяти ККТ – нет налога!» – так считают недобросовестные предприниматели.

Сегодня инспекторы налоговой службы «ловят» бизнесменов нарушителей закона о применении контрольно-кассовой техники в ходе внеплановых проверок и контрольных закупок. Также нередки случаи, когда в Роспотребнадзор и в Налоговую службу поступают жалобы от недовольных покупателей, которым предприниматели отказываются выдавать чеки.

Таких бдительных граждан стоит опасаться каждому владельцу бизнеса и «не шутить» с выдачей кассовых чеков. Именно неоднократные жалобы покупателей могут стать основанием для проведения внеплановой налоговой проверки.

Согласно статье 14.5 Кодекса РФ об административных правонарушениях, отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа влечет предупреждение или наложение административного штрафа. Для граждан размер штрафа составит от 1,5 до 2 тыс. руб., для должностных лиц – от 3 до 4 тыс. руб., на юридических лиц – от 30 до 40 тыс. руб.

Другими словами, за невыдачу чека первый раз и, если до этого предприниматель не привлекался к административной ответственности, от налоговых инспекторов его может ждать просто предупреждение. Но за повторное нарушение или, если в ходе налоговой проверки будут выявлены другие нарушения кассовой дисциплины в организации, бизнесмена ждет административный штраф.

Некоторые предприниматели не выдают кассовые чеки своим покупателям или клиентам, мотивируя это поломкой ККТ. На самом же деле, по законодательству, в случае поломки контрольно-кассовых машин в организации должны быть прекращены всяческие расчеты с населением, прием и выдача наличных денежных средств вплоть до того момента, пока ККТ не будет отремонтирована и не сможет выдавать кассовые чеки.

Необходимо помнить, что если кассовый чек покупателю не был выдан, предпринимателя ждет штраф в любом случае.

Читайте статьи о работе с кассой в магазине:

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг.

- Полная поддержка 54-ФЗ и ЕГАИС

- Торговый и складской учет

- Интеграция с фискальными регистраторами

- CRM, заказы и сделки

- Печать первичных документов

- Банк и касса, взаиморасчеты

- Интеграция с интернет-магазинами

- Интеграция со службами доставки

- Интеграция с IP-телефонией

- Email и SMS рассылка

- КУДиР, налоговая декларация (УСН)

www.business.ru