1с возврат излишне выплаченной заработной платы

Вопрос: Как оформить возврат излишне выплаченной зарплаты сотруднику в «1С:ERP» и «1С:КА»?

Дата публикации 28.12.2017

Использован релиз 2.4

Как настроить корреспонденцию со счетами прочих активов/пассивов при оформлении прочих операций?

Как настроить корреспонденцию со счетами прочих активов/пассивов при оформлении прочих операций?

Если сотрудник не уволен, то сумму излишне выплаченной зарплаты следует учесть при начислении заработной платы в следующем месяце.

Если сотрудник уволен, то сотрудник должен вернуть излишне выплаченные денежные средства в кассу предприятия. Необходимо также откорректировать сумму взаиморасчетов с сотрудником.

Для оформления возврата излишне выплаченной зарплаты необходимо выполнить следующее.

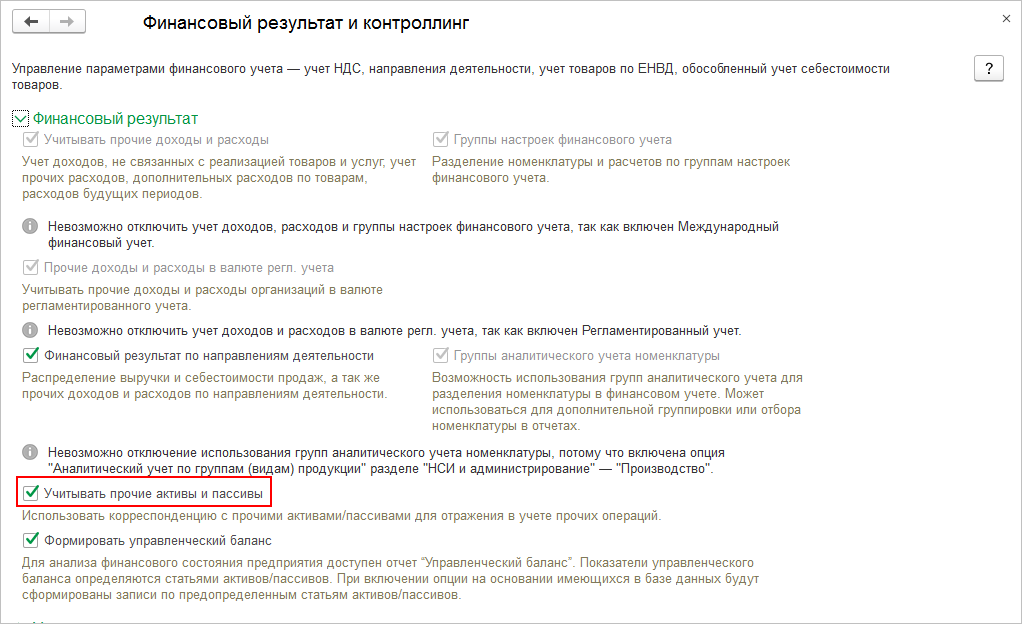

- Меню: НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат.

- Установите флажок «Учитывать прочие активы и пассивы» (рис. 1).

- Меню: «Казначейство» – «Касса» – «Приходные кассовые ордера».

- Команда «Создать». Тип документа – «Прочее поступление».

- На закладке «Основное» укажите сумму излишне выплаченной зарплаты и все остальные реквизиты.

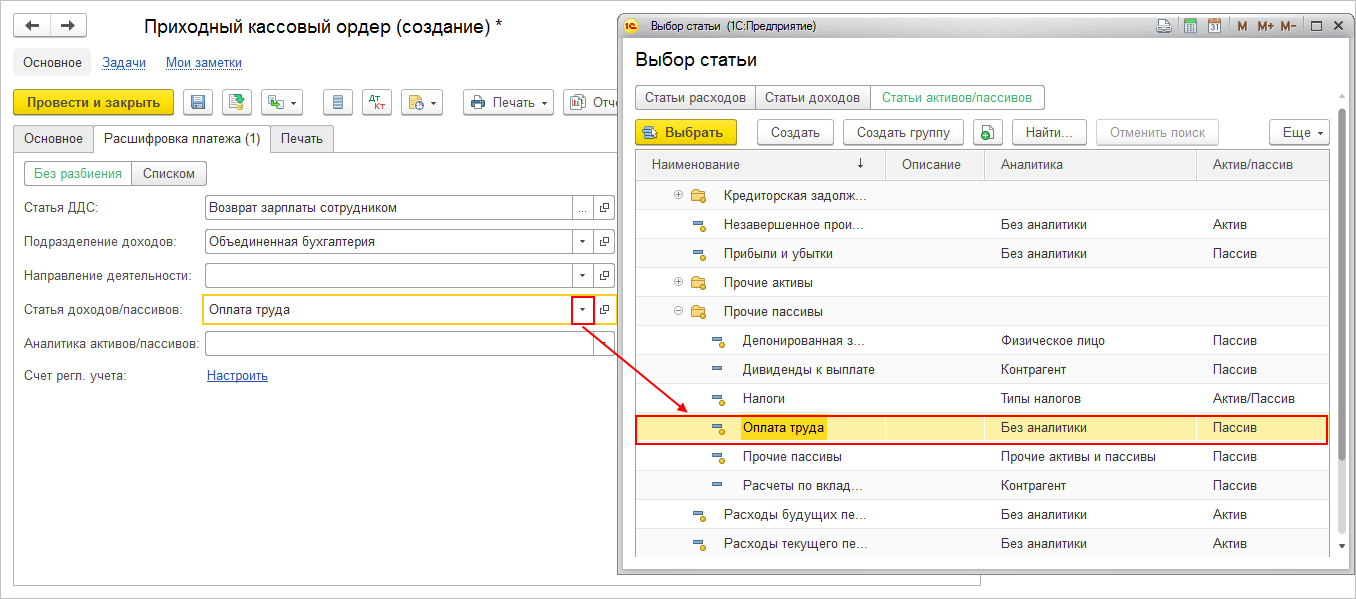

- На закладке «Расшифровка платежа» в качестве статьи активов/пассивов укажите статью «Оплата труда» (рис. 2). Для выбора статьи активов/пассивов при выборе статьи следует установить переключатель в положение «Статьи активов/пассивов».

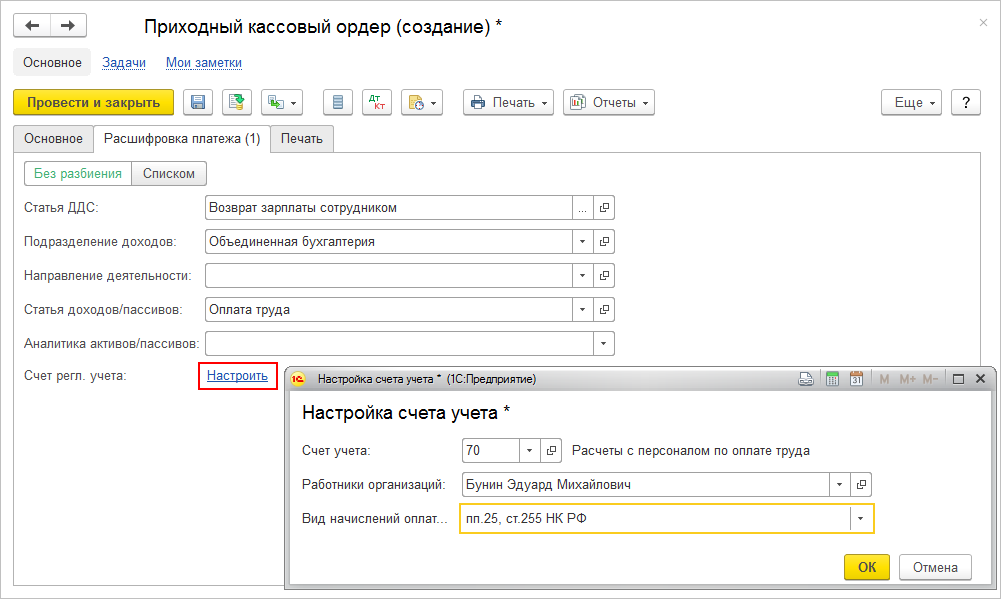

- В поле «Счет регл. учета» нажмите на гиперссылку «Настроить» (рис. 3).

- Укажите счет учета, сотрудника, который возвращает излишки заработной платы и вид начислений оплаты.

- Команда «Провести и закрыть».

Для корректировки суммы взаиморасчетов необходимо выполнить следующее:

- команда «Все функции» – «Документы» – «Перенос данных»;

- команда «Создать» (рис. 4);

- гиперссылка «Настройка состава регистров»;

- отметьте регистры «Взаиморасчеты с сотрудниками» и «Зарплата к выплате»;

- команда «ОК»;

- на закладке «Взаиморасчеты с сотрудниками» выполните команду «Добавить». Укажите сотрудника и сумму взаиморасчетов, которую надо сторнировать, со знаком минус;

- выполните аналогичные действия на закладке «Зарплата к выплате»;

- команда «Записать и закрыть».

its.1c.ru

Удержание излишне выплаченной заработной платы

Похожие публикации

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы. Каким образом исправить ситуацию, и какими бухгалтерскими записями оформить удержание переплаты, расскажет эта статья.

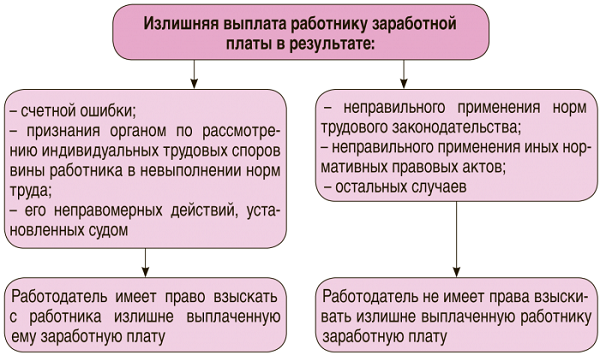

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка. Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

- если результатом чрезмерной выплаты стала счетная ошибка, т.е. допущенная при арифметических подсчетах;

- если зарплата рассчитана на основании документов, подтверждающих выполнение плановых заданий, а затем доказано (комиссией по трудовым спорам или судом) невыполнение норм труда или нахождение в простое;

- если переплата зарплаты была вызвана незаконными действиями сотрудника, к примеру, подачей документов на стандартные вычеты НДФЛ, которые ему не полагаются, что также потребует соответствующего судебного решения.

В других случаях излишне выданную сумму заработка удержать с сотрудника невозможно. Вернуть ее можно только на основании письменного согласия на удержание. Бухгалтеру это обстоятельство следует учитывать. Надо заметить, что большинство подобных ситуаций разрешаются в мирном ключе, и сотрудник, получивший сумму, превышающую полагающийся заработок, дает разрешение на удержание. Мы же рассмотрим техническую сторону проблемы и приведем примеры корректировочных проводок.

Возврат излишне выплаченной заработной платы в бухучете

Поскольку начисление зарплаты отражается по К/ту 70 с Д/та производственных счетов (20, 23, 26, 29 и др.), то в корректировочным будет сторнирование этих же корреспонденций счетов на сумму переплаты. Наиболее оптимальным способом возврата специалисты считают списание сторнированной суммы на счет 73 (Д/т 73 К/т 70), а уже с него производят удержание.

Следует помнить, что удерживать из зарплаты сотрудника по инициативе работодателя можно не более 20% (ст. 138 ТК РФ). Исключением является только желание работника, либо письменно подтверждающего удержание суммы в полном объеме (если она выше 20% заработка), либо собственноручно внесшего переплату в кассу компании.

Рассмотрим на примере, как удержать излишне выплаченную зарплату.

В августе бухгалтер фирмы, работающей на ОСНО, обнаружил в расчете зарплаты за июль счетную ошибку: продавцу-консультанту Иванову Р.Т. сверх полагающейся суммы было излишне начислено и выплачено 10 000 руб.

Оклад Иванова составляет 30 000 руб. в месяц. Компания платит страховые отчисления по общим тарифам + взносы на страхование от несчастных случаев в размере 0,2%. Выплата зарплаты осуществляется по окончании месяца.

Удерживать придется не более 20% с начисленной зарплаты, поэтому размер удержания составит 5220 руб. (30000 – 30000 * 0,13) * 20/100 = 5220 руб. Поскольку в сумму переплаты входит НДФЛ (который следует вернуть), то излишне выплаченная заработная плата будет составлять 8700 руб. (10000 – 10000 руб. × 0,13).

Корректировке подлежат и перечисленные страховые отчисления. Корректировочные проводки таковы:

spmag.ru

Как вернуть излишне выплаченную работнику сумму заработной платы?

Автор: М. Н. Волкова

В каких случаях работодатель не вправе производить удержания? Что считается счетной ошибкой? Каков порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка? Как взыскать излишне выплаченную заработную плату, если сотрудник уволен? Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку в расчете? Как отражаются операции по осуществлению удержаний в бухгалтерском учете БУ, АУ и КУ?

На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286-6-1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

Не счетные ошибки

Арифметическая ошибка, например, при сложении составных частей заработной платы.

Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17)

Неправильное применение норм законодательства, например:

– оплата отпуска большей продолжительности;

– оплата всех часов сверхурочной работы в двойном размере.

Неправильное применение нормативно-правовых актов организации, в том числе:

– выплата премии в большем размере;

– начисление дополнительных выплат, которые не установлены данному работнику

Ошибка в результате сбоя бухгалтерской программы.

Примечание: в настоящее время сложилась противоречивая судебная практика:

– сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012);

– сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013)

Получение работником заработной платы:

– в большем размере из-за технической ошибки при вводе данных.

Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11-17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

1. Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

2. Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044-6-0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

www.audit-it.ru

Возврат заработной платы по бухгалтерскому учету

Если при начислении заработной платы была допущена арифметическая ошибка, в результате которой сотрудник получил большую сумму, он должен вернуть разницу. Работник может вернуть деньги сам или написать заявление с просьбой о том, чтобы сумму удержал сам работодатель со следующей зарплаты.

Работник возвращает деньги сам

Сотрудник может сдать деньги в кассу организации (Дебет 50 Кредит 70) или перечислить их на расчетный счет (Дебет 51 Кредит 70).

Если сотруднику была начислена одна сумма, а выплачена большая, то по оборотам 70 счета все встанет на свои места, когда работник возместит эту разницу.

В случае, когда ошибка заключалась именно в арифметическом подсчете зарплаты в начислении, нужно сделать следующие проводки:

- Дебет 20 (26, 23 …) Кредит 70 – сторнировать излишнее начисление заработной платы

- Дебет 73 Кредит 70 — списать сумму излишка на прочие расчеты с сотрудниками

После того, как исправлены суммы по зарплате, не забудьте устранить ошибочные суммы и по НДФЛ (сторнировать начисление налога по дебету 70 и Кредиту 68 НДФЛ), и по страховым взносам (сторнирующая запись по счету 20 (26, 25…) и кредиту 69 счетов)

Организация ошибочно начислила и выплатила (за минусом подоходного налога) сотруднику зарплату в размере 30 000 руб. за май, вместо 28 000 руб.. Работник вернул деньги в кассу.

saldovka.com

Как отразить в учете возврат излишне выплаченной зарплаты?

Как отразить в учете учреждения государственной власти возврат излишне выплаченной в прошлом году заработной платы на лицевой счет в казначействе возвращенной должником в кассу учреждения ? Какие документы необходимо сформировать в 1С и какие проводки поставить? Если существует возможность приложите скриншоты, буду очень признателен.

Как отразить в учете учреждения государственной власти возврат излишне выплаченной в прошлом году заработной платы на лицевой счет в казначействе возвращенной должником в кассу учреждения ? Какие документы необходимо сформировать в 1С и какие проводки поставить? Если существует возможность приложите скриншоты, буду очень признателен.

![]()

Нашла в Консультанте.

Спасибо за ответ.После проделанных операций по сотруднику вылезает минус, это нормально?

> по сотруднику вылезает минус

Минус по з/плате или НДФЛ? Он же внёс деньги, надо смотреть почему минус. В з/плате отражен возврат?

Минус по зар.плате. Если следовать присланному Вами документу, то получается, что первая операция «Сторно» вылезает. По логике она должна была закрыться, или что то не понимаю.

А в какой сумме минус? Чему равен?

Вы сделали док-т Сторно по какому документу?

Повторно не сделали проводку КРБ 1 401 20 211 — КРБ 1 302 11 730? — это и есть «Сторно»

Ситуация такая, в этом году выяснилась прошлогодняя переплата по зар.плате.

ДОКУМЕНТ №1 (см. пункт 1 Вашей шпаргалки) Исправление ош-ки «сторно» КРБ 1 401 20 211 — КРБ 1 302 11 730 сумма — 27835,04

ДОКУМЕНТ №2 начисл.задолж КДБ 1 205 31 560 — КРБ 1 302 11 730 сумма 27835,04

ДОКУМЕНТ №3 приходный КО возвращена сумма переплаты КИФ 1 201 34 510 — КДБ 1 205 31 660 сумма 24 216,04

ДОКУМЕНТ №4 расходный КО получены деньги для сдачи в банк 210 03 560 — 201 34 610 сумма 24 216,04

ДОКУМЕНТ №5 кассовое поступление КРБ 1 304 05 211 — КДБ 1 210 03 660 сумма 24 216,04

По этим проводкам видно, что минусовой суммы не должно быть: минус и плюс Кт 302.11 = 0.

Попробуйте сделать все проводки по высланному файлу. В конечном итоге из этих проводок сумма будет в ДТ счетов 210.02 и 401.20. В конце года счет 210.02 — закроется.

А обязательно эту сумму надо было принимать в кассу и возвращать в бюджет? Может просто надо было удерживать из з/платы по 20%, с согласия работника, да всё.

Что Вы себе голову этим заморочили?

Так руководство решило, денежные средства (прошлый год же) нужно вернуть в бюджет..Вот. Может не хватает еще одной проводки ? уже всю голову сломал..

Так а почему у Вас суммы разные? В первых поводках 27. тыс.руб., а далее — уже 24. тыс.руб.?

Так это разница по НДФЛ .

Там в высланном файле указано: Операции по восстановлению и исправлению ошибочно исчисленных и перечисленных налогов и взносов в указанной схеме не рассматриваются.

Тогда надо или сумму без НДФЛ по всем проводкам делать или вернуть сотруднику сумму НДФЛ.

27 тысяч — это начисленное, это понятно, в кассу сотрудник вернул сумму полученную т.е 24 тысячи,НДФЛ вернул,сумма которая вылазит минусом 24 тысячи.

> 27 тысяч — это начисленное, это понятно, в кассу сотрудник вернул сумму полученную т.е 24 тысячи,НДФЛ вернул,сумма которая вылазит минусом 24 тысячи.

Где эта сумма «вылазит»? В бухгалтерии — по какому счету? Или в з/плате — сделали возврат долга по з/плате?

Прошу прошения за молчание. В продолжение нашей беседы..В бухгалтерии по дебету счёта 205.31 отражается сумма НДФЛ (3619) как с ней быть?

> В бухгалтерии по дебету счёта 205.31 отражается сумма НДФЛ (3619) как с ней быть?

Сумма 3619 -удержанный НДФЛ, который должны возвратить сотруднику. Но так, как он внёс сумму у же с учетом возврата НДФЛ, я бы сделала такие проводки:

1 401 20 211 — 1 302 11 730 — 27835,04 (Сторно)

Перерасчет НДФЛ:

1 302 11 830 — 1 303 01 730 — 3619,00 (Сторно)

1 205 31 560 — 1 302 11 730 — 24 216,04 а не 27 835,04

buh.ru