Правила и порядок формирования финансового результата

Строка 140 «Прибыль (убыток) до налогообложения»

Строка 140 является расчетной итоговой строкой, показывающей финансовый результат по итогам отчетного периода. Финансовый результат формируется на счете 99 «Прибыли и убытки». Дебетовое сальдо по счету 99 показывает убыток, а кредитовое — прибыль по итогам отчетного периода.

Сумма по строке 140 равна сумме по строкам 050, 060, 080, 090 (прибыль и доходная часть) за минусом строк 070 и 100 (расходная часть).

Сумма по строке 140 должна быть равна конечному сальдо по счету 99 «Прибыли и убытки», которое складывается с учетом отнесенного сюда сальдо по счетам 90.9 «Прибыль (убыток) от продаж» и 91.9 «Сальдо прочих доходов и расходов».

Строка 141 «Отложенные налоговые активы»

Порядок формирования и отражения отложенных налоговых активов в бухгалтерском учете регламентируется частью 3 ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Согласно ПБУ 18/02, под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению этого налога, подлежащего уплате в бюджет в последующих налоговых периодах. Отложенные налоговые активы возникают, если в отчетном периоде одни и те же расходы в бухгалтерском учете признается в большей сумме, чем в налоговом учете. Примером тому может служить разный порядок начисления амортизации для целей бухгалтерского и налогового учета.

По строке 141 «Отложенные налоговые активы» отчета о прибылях и убытках отражают разницу между дебетовым и кредитовым оборотами по счету 09 «Отложенные налоговые активы». Разница может быть как положительной, так и отрицательной.

Организации вправе при составлении бухгалтерской отчетности отражать в бухгалтерском балансе свернутую сумму отложенного налогового актива и отложенного налогового обязательства при одновременном наличии следующих условий:

- наличие в организации отложенных налоговых активов и отложенных налоговых обязательств;

- отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

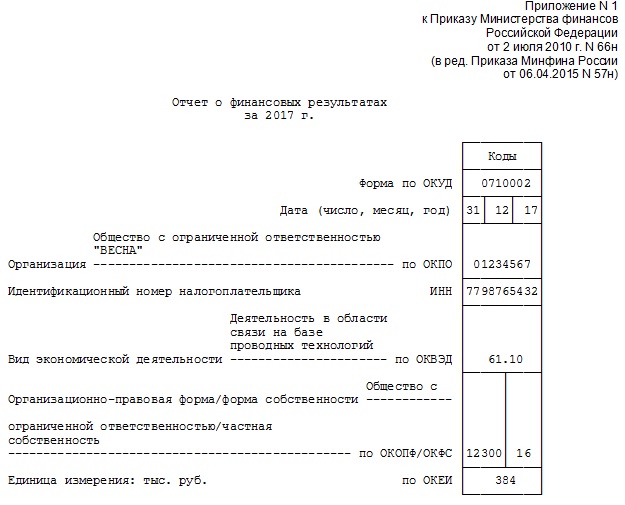

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (чаще всего она выражается в тыс. руб.).

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

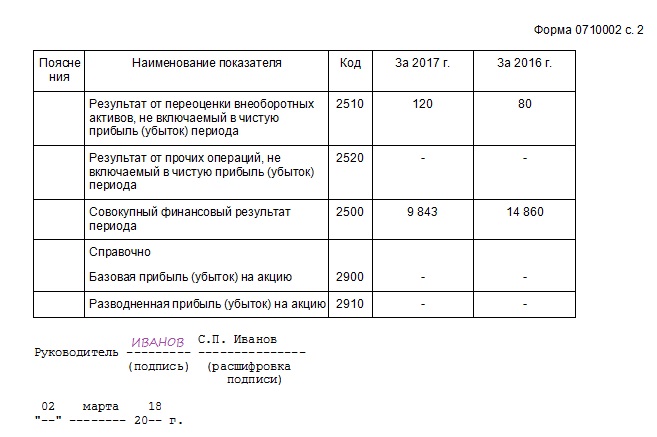

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

- в столбце 3 — обороты по счетам с 01.01.2017 по 31.12.2017 года включительно;

- в столбце 4 — данные из столбца 3 формы № 2 за 2016 год.

- изменилась учетная политика организации;

- в отчетном периоде были выявлены серьезные ошибки прошлых лет.

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

- Все юридические лица, которые являются гражданами Российской Федерации;

- Лица, которые не являются резидентами Российской Федерации, но получают отсюда прибыль;

- Иностранные организации, которые признают налоговые службы, или если это признают документы по международным соглашениям;

- Организации, которые не были зарегистрированы резидентами страны, но повинуются Российскому законодательству;

- Те, кто платят налог на игорный бизнес;

- Лица, которые имеют особую систему налогообложения, в связи с правовыми актами;

- Участники специальных проектов;

- Доходы, которые были получены при продажи товаров и услуг;

- Дивиденды, которые приносят различные предприятия;

- Деньги от сдачи в аренду своего имущества;

- Другие доходы средств;

- от продажи шампуня – 100 000 рублей,

- от продажи мыла – 50 000 рублей,

- от продажи гелей – 180 000 рублей,

-

Сырье и материалы, которые были потрачены на производство продукции;

Сырье и материалы, которые были потрачены на производство продукции; - Топливо, электричество и любая другая энергия, которую использовали при производстве;

- Плата за трудовые действия;

- Проценты и начисления от заработной платы рабочим;

- Фактические расходы на производстве, которые были при изготовлении продукции;

- Хозяйственные расходы, если таковые имеются;

- Прочие расходы, которые были совершенны и отвечают необходимости;

- Коммерческие расходы – упаковка, хранение, реклама, реализация и т. д.

- Как первоначальный взнос вы отдали 200 000 рублей;

- За первый год работы, вы получили прибыль в 2 миллиона рублей;

- НДС на 200 000 рублей;

- Затраты на сырье, электроэнергию и другие расходы составило 300 000 рублей;

- выплаты по заработной плате обошлись в 50 000;

- взнос по страхованию в 60 000 рублей;

- амортизация – 50 000 рублей;

- проценты по кредиту – 40 000 рублей, если учесть, что понесенные убытки составили 100 000 рублей.

Однако, в отчете о прибылях и убытках эти суммы показываются раздельно.

Строка 142 «Отложенные налоговые обязательства»

Порядок формирования и отражения отложенных налоговых обязательств в бухгалтерском учете также регламентируется частью 3 ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах.

Отложенные налоговые обязательства возникают, если в отчетном периоде одни и те же расходы в бухгалтерском учете признается в меньшей сумме, чем в налоговом учете. При этом, как и в случае с отложенными налоговыми активами, предполагается, что в следующих периодах эта разница будет погашена, то есть расход будет полностью признан в бухгалтерском учете.

Сумма по строке 142 равна разнице между дебетовым и кредитовым оборотом по счету 77 «Отложенные налоговые обязательства».

Строка 150 «Текущий налог на прибыль»

В этой строке отражается сумма налога на прибыль, сформированная по данным налогового учета за отчетный период и отраженная в бухгалтерском учете на счете 68 «Налоги и сборы».

Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

При отсутствии постоянных разниц, вычитаемых и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Условный расход (доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату, и учитывается в бухгалтерском учете на обособленном субсчете счета 99 по учету условных расходов (условных доходов) по налогу на прибыль.

Организация может определять величину текущего налога на прибыль на основе данных бухгалтерского учета либо на основании данных налоговой декларации по налогу на прибыль. Способ определения должен быть закреплен в учетной политике.

При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Если в предыдущих отчетных периодах были обнаружены ошибки, не влияющие на текущий налог на прибыль отчетного периода, то суммы корректировок должны быть отражены в отдельной статье отчета о прибылях и убытках после статьи текущего налога на прибыль. Изменения в данные бухгалтерского учета предыдущих периодов не вносятся. Одновременно на сумму таких ошибок корректируется налоговая декларация. Она уточняется за тот период, к которому относятся выявленные ошибки, то есть изменения вносятся в декларацию за предыдущий период. С учетом вышесказанного, сумма корректировок налога на прибыль, связанная с обнаружением ошибок, относящихся к предыдущим отчетным периодам, не влияет на текущий налог на прибыль.

Строка 190 «Чистая прибыль (убыток) отчетного периода»

По строке 190 отчета о прибылях и убытках отражается сумма чистой прибыли или убытка по итогам отчетного периода.

Сумма по строке 190 равна сумме по строкам 140 и 141 за минусом строк 142 и 150. Эта сумма должна быть равна конечному сальдо по счету 99 «Прибыли и убытки», которое при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

sprbuh.systecs.ru

Заполнение формы 2 бухгалтерского баланса (образец)

Отправить на почту

Форма 2 бухгалтерской отчетности — это известный всем бухгалтерам отчет о прибыли и убытках. Совсем недавно он сменил название, но суть осталась прежней. Читайте об этой форме в нашей статье.

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н. Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в этой ветке эксперты консультируют форумчан по отражению крупной сделки в балансе: https://forum.nalog-nalog.ru/drugie-voprosy-po-uchetu-i-nalogam/krupnaya-sdelka-v-buhgalterskom-balanse/krupnaya-sdelka-v-buhgalterskom-balanse/

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

Подробнее о формах, дополняющих бухбаланс и отчет о финрезультатах, читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Как выглядит бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

Таблица с отчетными показателями состоит из 5 граф:

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

О том, как делается такая трансформация, читайте в материале «Бухгалтерский баланс предприятия за 3 года (нюансы)».

Отчет о финансовых результатах: расшифровка строк

Отчет о финансовых результатах — расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

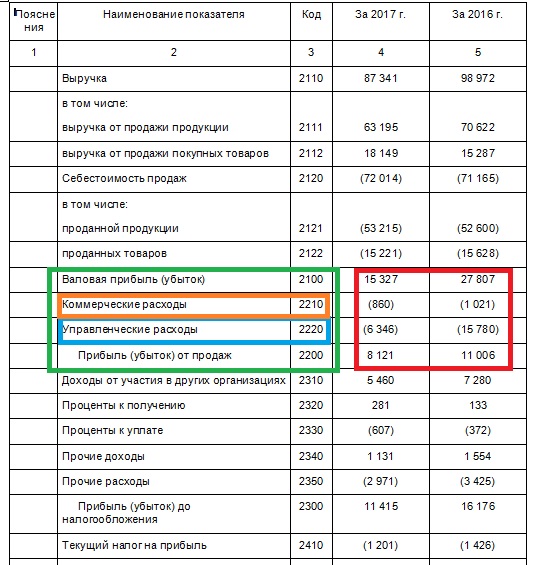

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

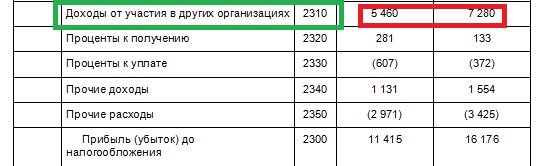

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код сроки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

О том, как применение ПБУ 18/02 отражается на расчете налога на прибыль, читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Далее следует справочная информация:

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2017 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

nalog-nalog.ru

Отчет о финансовых результатах за 2017 год

Все организации обязаны сдать по итогам 2017 года в органы статистики и ФНС годовую отчетность. В нее входит баланс и отчет о финансовых результатах (форма № 2). Мы расскажем вам о том, как избежать ошибок при заполнении формы № 2.

Отчет о финансовых результатах за 2017 год (форма № 2) является неотъемлемой частью бухгалтерского годового отчета, который все юридические лица, попадающие под действие ФЗ «О бухгалтерском учете», обязаны сдать в органы статистики и ФНС до 31.03.2018. Традиционно в отчет о финансовых результатах за год нужно включить данные бухгалтерского учета обо всех доходах, расходах и итогах деятельности юридического лица за отчетный период. Все показатели вносятся в документ нарастающим итогом с начала года и должны соответствовать строкам баланса и декларации по налогу на прибыль. Рассмотрим подробнее, как заполнить форму № 2 без ошибок.

Что необходимо включить в форму № 2

Данная форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», однако с годового отчета за 2012 год, согласно информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»», он получил новое название — отчет о финансовых результатах; бланк при этом изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве ее разговорного наименования.

Как заполнить отчет о финансовых результатах? В него обязательно должны попасть следующие данные бухгалтерского учета:

Шапка отчета выглядит так:

При составлении формы № 2 необходимо учитывать рекомендации, данные Минфином России в письме от 06.02.2015 № 07-04-06/5027. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать в себе НДС и акцизов. Особенно это касается доходов. Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение должны указывать круглые скобки. Показатели отчетного периода (2017 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2016 год). Так, отчет о финансовых результатах (форма № 2) за 2017 год должен обязательно включать следующие сведения:

Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма № 1) и отчету о финансовых результатах (форма 2).

Заполнение отчета о финансовых результатах: сопоставление показателей

Данные текущего отчетного периода обязательно должны быть сопоставимы с данными аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам. Если выявляется несопоставимость данных, то это может быть связано с тем, что:

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. При этом вносить поправки в отчеты о финансовых результатах прошлых лет не следует. В утвержденной форме № 2 не пронумерована ни одна строка. Поэтому кодировку строк необходимо уточнять в приказе Минфина России от 02.07.2010 № 66н. (приложение № 4). Например, строка 2410 отчета о финансовых результатах должна отражать текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, могут возникнуть путаница и вопросы у контролирующих органов.

Для того чтобы сдать отчет в органы статистики и ФНС, нужно обязательно правильно нумеровать строки. Делать это следует с учетом ряда особенностей различных категорий юридических лиц. Так, субъекты малого бизнеса заполняют особую форму баланса и формы № 2. Они должны показывать укрупненные показатели, в которые входят сразу несколько строк из стандартной формы. В этом случае код строки нужно проставлять по наибольшему из вошедших в строку показателей. Такие коды содержит вся бухгалтерская финансовая отчетность 2017 года (бланк скачать бесплатно можно как на сайте статистики, так и в конце данной статьи).

Финансовый отчет предприятия: пример того, как разнести доходы и расходы по видам деятельности

В строках 2110-2200 формы № 2 следует указать полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк нужно воспользоваться показателями счета 90 «Продажи». Важно помнить, что полученная организацией выручка по строке 2110 отражается в чистом виде, без акцизов и НДС. Ее сумму необходимо исчислить уже с учетом всех бонусов и скидок, которые организация предоставила своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по строке 2110 должен быть отражен за минусом суммы этой скидки.

Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов. Так, в коммерческие расходы (строка 2210) необходимо включать затраты на рекламу. Правда, при этом нужно также отметить порядок учета, предусмотренный учетной политикой юридического лица.

Отчет о финансовых результатах: пример того, как разнести прочие доходы и расходы, а также прибыль

Для отражения прочих доходов и расходов в форме № 2 предназначены строки 2310-2350. Их следует заполнять на основании данных по счету 91 «Прочие доходы и расходы». К примеру, если организация в отчетном году получила дивиденды, то их следует отразить по строке 2310. Сумму прибыли до налогообложения можно вычислить на основании данных из строк 2110-2350, а полученную сумму — отразить по строке 2300. Для этого нужно суммировать показатели по строкам 2200, 2310, 2320 и 2340 и вычесть из полученного числа сумму строк 2330 и 2350. Если это прибыль, то сумма будет положительной, а если убыток — отрицательной. Тогда ее следует указать в круглых скобках.

В форме отчета о финансовых результатах содержатся отдельные строки для доходов и расходов от стандартных видов деятельности. В числе прочих доходов за вычетом расходов организация имеет право указывать только те доходы, у которых размер не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. При этом у организаций есть право на самостоятельное определение таких критериев существенности. Они обязательно должны быть прописаны в учетной политике для целей бухгалтерского учета.

Например, себестоимость продаж в отчете о финансовых результатах отражается в строке 2120 в круглых скобках. Она влияет на показатель валовой прибыли (убыток) организации, который должен быть указан в строке 2100:

Строка 2100 = строка 2110 – строка 2120.

При отрицательном результате цифра по строке указывается в круглых скобках.

Традиционно сведения о доходах, составляющих не менее 5 % всех доходов юрлица, отражаются обособленно. При этом все расходы, которые с ними связаны, также следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснений к балансу и форме № 2. В столбце «Пояснения» самой формы № 2 необходимо указывать ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Как отразить в форме № 2 налог на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в строках 2410-2400. В частности, строка 2410 отчета о финансовых результатах содержит разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со следующими счетами:

Отражать этот показатель необходимо в круглых скобках. Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» следует отразить по строке 2421 формы № 2.

Строка 2460 отчета о финансовых результатах, расшифровка которой зачастую требуется проверяющим из ФНС, отражает информацию обо всех прочих, не упомянутых в документе, показателях, оказывающих влияние на величину чистой прибыли. При этом имеет значение, применяет ли организация, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Строка 2460 = (дебетовый оборот по балансовому счету 99 «Прибыли и убытки» в той части налогов, которая уплачивается при применении налоговых специальных режимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) — (кредитовый оборот по балансовому счету 99 «Прибыли и убытки» в части переплаты по налогу на прибыль или списанных отложенных налоговых обязательств).

В силу статьи 13 ФЗ «О бухгалтерском учете», годовая отчетность признается составленной только после того, как ее подпишет руководитель. При этом вместо руководителя документ может подписать любой другой уполномоченный на это сотрудник. Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. А подписи на разных экземплярах не должны отличаться.

В законе сказано о бумажной форме № 2. Если организация направляет отчет о финансовых результатах в налоговые органы в электронном виде, то у нее нет обязанности дублировать отчет в бумажном формате.

Годовой отчет за 2017 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в системе КонсультантПлюс. В ней есть специальный материал на эту тему — Практическое пособие по годовой отчетности-2017, в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — бесплатный электронный сборник на эту тему. Одно ограничение: сборник доступен только для Петербурга.

m.ppt.ru

Текущий налог на прибыль: формула расчета

При работе любого предприятия, торговля ведется с учетом того что она должна приносить прибыль. Именно поэтому рассматривается рентабельность предприятия, его валовая прибыль, а также различные коэффициенты, которые показываю выгоду данного дела.

Именно поэтому, в зависимости от величины прибыли, на организацию возлагаются определенные налоги.

В соответствии с законом Российской федерации все предприятия обязаны платить за то, что ведут коммерческую деятельность. Но, все ли платят одинаковую сумму, отдают ли данные деньги нерезиденты страны, и сколько составляет этот самый налог? Давайте вместе разберемся с этим вопросом.

Размер налога на прибыль

Если организация имеет учет бухгалтерский или налоговый, она должно отдавать проценты от прибыли за конкретный период. Для одних отчетный период составляет год, для других – квартал или месяц.

Для того чтобы рассчитать данный показатель, вам понадобится определенная налоговая база, или же, если говорить иначе, разница между валовым доходом и издержками обращения.

Итак, для резидентов страны, размер налога на прибыль составляет 20%, притом, что только 2% уходит в бюджет страны. Остальные же 18 – отчисляются как доход в региональный бюджет, данная ставка будет справедлива только в том случае, если это будут резиденты страны.

Если же вы являетесь иностранным гражданином, вы должны будете уплатить ставку в размере 20%, плюс еще 10% — это транспортная ставка, которую оплачивают все нерезиденты.

Итак, налог на прибыль, это прямой налог. Величина которого напрямую зависит от прибыли, которую получит организация за определенный период, будь это месяц, квартал или год. То есть, он должен начисляться на ту разницу, которая получила организация продавая товар и тратя на него.

Итак, платит данный налог:

Но, существуют лица, которые не платят данный налог:

Таким образом, существуют специальная группа людей, которая совсем не платит, или же платит намного меньше, чем основные объекты.

Определение налоговой базы

Таким образом, для того чтобы рассчитать налог на прибыль нужно взять:

Итак, для того чтобы просчитать всю прибыль, которую поучит организация, вам будет необходимо знать данные которые она получила от продажи всех товаров и услуг. Для определения текущего налога на прибыль вы не можете выбрать только один товар или услугу, вы должны добавить весь доход от реализации товаров.

Так, например, если вы занимаетесь продажей хозяйственных товаров, и получили следующий доход:

тогда для правильных расчетов, вам будет необходимо добавить все доходы:

100 000 + 50 000 + 180 000 = 330 000 рублей.

Именно эта цифра и пригодится вам для все дальнейших расчетов.

Для того чтобы посчитать расходы, вам необходимо взять:

Формула расчета

Налог на прибыль, которую платит резидент данной страны составляет 20 %, но именно эта цифра делить еще на две части, так 2 процента принадлежат государственному бюджету, а потому идут именно туда. Остальные же 18, обычно идут в региональный бюджет.

Итак, формулой для расчета в федеральный бюджет будет:

Налог на прибыль * 2% = налог на прибыль в федеральный бюджет;

А для расчета налога в региональный бюджет, необходимо заменить лишь одну цифру:

Налог на прибыль * 2% = налог на прибыль в региональный бюджет;

То есть, если вы являетесь жителем Краснодарского края, и фара фирма приносит в год около 100 000 рублей, то 20 000 рублей вы отдадите на налог на прибыль, из них 2 000 рублей отправятся в государственный бюджет, а остальные 18 000 рублей, в региональный бюджет Краснодарского края.

Пример расчета

Представьте, что вы являетесь главой предприятия, продаете вы хозяйственные товары, и решили вы взять кредит на 900 000 рублей, например, для амортизации или других внеплановых расходов.

Далее предоставим расходы и доходы фирмы:

Всего мы потратили за этот год – 300 200

Всего мы потратили за этот год – 300 200

Но заработали: 1 199 800 рублей.

Тогда: 2 000 000 рублей– 200 000 рублей – 300 200 рублей – 100 000 рублей = 1 400 000 рублей

Для расчетов текущего налога на прибыль, необходимо

1 400 000 рублей * 20%/100% =280 000 рублей .

Тогда, до казны страны дойдет: 280 000 * 2%/100% = 5 600 рублей

А в региональном бюджете останется: 280 000 * 18%/100% = 50 400 рублей .

Итак, налог на прибыль является важным показателем для налоговой инспекции, любое действие требует отчетности, а потому из докладов бухгалтеров вы будете видеть сколько необходимо отдать как налог.

Также, этот показатель необходимо учитывать, когда вы только собираетесь открывать бизнес.

Существует немало случаев, когда перед тем как открыть бизнес лицо просчитывает расходы и доходы, и получает определенную цифру.

Но он абсолютно не учитывает цифру налога. В итоге, при открытии бизнеса, в конце отчетного срока, он увидит, что сумма может быть гораздо меньше, чем ожидаемая, и будет хорошо, если она вообще останется положительной. Ведь никто не застрахован от потерь.

Для расчетов вы можете использовать формулы и считать вручную, или же зайти в онлайн-калькулятор и в течении нескольких секунд получить результат, лишь введя при этом основные данные, такие как сумма чистого дохода.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

rushbiz.ru