Возврат некачественного товара: последствия для покупателя

Причиной возврата товара поставщику может стать обнаружение брака. Нужно ли покупателю вносить корректировки в книгу учета доходов и расходов при возврате такого товара? Что происходит в этом случае с базой по «упрощенному» налогу и есть ли обязанность уточнять декларации?

Причиной возврата товара поставщику может стать обнаружение брака. Нужно ли покупателю вносить корректировки в книгу учета доходов и расходов при возврате такого товара? Что происходит в этом случае с базой по «упрощенному» налогу и есть ли обязанность уточнять декларации?

Срок возврата товара поставщику

Покупатель в ряде случаев вправе после обнаружения недостатков купленного товара отказаться от него и вернуть продавцу 1 . Право собственности на бракованный товар изначально у покупателя не возникает, так как оно передается только в отношении качественного товара. При возврате некачественного товара оформляют следующие документы:

- акт о выявленных недостатках по качеству товара (по форме № ТОРГ-2 или ТОРГ-3 2 );

- претензию продавцу с указанием пунктов договора, которые были нарушены;

- товарную накладную на возвращаемый товар.

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

- собственно товара с сохраненными физическими свойствами, имевшимися ярлыками, не находившегося в пользовании, в неповрежденной упаковке;

- гарантийного талона (при наличии);

- документа, подтверждающего личность (им может выступать паспорт, водительское удостоверение);

- товарного или пробитого на кассе чека или иного документа, способного подтвердить приобретение товара в магазине и полную его оплату (при отсутствии фискального документа приобретение товара может подтвердить свидетель, в сетевых магазинах чек можно распечатать повторно, поскольку они сохраняются в базе);

- заявления на возврат уплаченных средств.

- Ф.И.О. директора и название организации, где произведена покупка;

- Ф.И.О. лица, предъявляющего претензию на возврат товара, его паспортные данные;

- наименование товара, уплаченная за него денежная сумма;

- обстоятельства, послужившие основанием для возврата товара.

- покупатель пытается возвратить продовольственный товар надлежащего качества;

- к возврату заявлена продукция, внесенная в список исключений для товаров, которые нельзя обменять или вернуть (различные медицинские препарат, предметы личной гигиены, мебель, ювелирные изделия, автомобили, животные и растения, книги и др.; список утвержден Постановлением Правительства РФ от 19.01.1998 N 55);

- истек 14-днев ный срок, позволяющий обменять или вернуть товар, либо гарантийный срок при возврате товара ненадлежащего качества.

- нарушение условия о количестве товара. В соответствии с пунктом 1 статьи 466 ГК РФ если продавец передал в нарушение договора купли-продажи покупателю меньшее количество товара, чем определено договором, покупатель вправе, если иное не предусмотрено договором, либо потребовать передать недостающее количество товара, либо отказаться от переданного товара и от его оплаты, а если товар оплачен, потребовать возврата уплаченной денежной суммы;

- нарушение условия об ассортименте товаров. Согласно пункту 1 статьи 468 ГК РФ при передаче продавцом предусмотренных договором купли-продажи товаров в ассортименте, не соответствующем договору, покупатель вправе отказаться от их принятия и оплаты, а если они оплачены, потребовать возврата уплаченной денежной суммы;

- передача товара ненадлежащего качества. Пунктом 2 статьи 475 ГК РФ определено, что в случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору: отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы; потребовать замены товара ненадлежащего качества товаром, соответствующим договору;

- передача некомплектного товара. Согласно пункту 2 статьи 480 ГК РФ в случае невыполнения продавцом в разумный срок требования покупателя о доукомплектовании товара, покупатель вправе по своему выбору: потребовать замены некомплектного товара на комплектный; отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной денежной суммы;

- передача товара без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке. В соответствии со статьей 482 ГК РФ случаях, когда подлежащий затариванию и (или) упаковке товар передается покупателю без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке, покупатель вправе потребовать от продавца затарить и (или) упаковать товар либо заменить ненадлежащую тару и (или) упаковку, или же предъявить к нему требования, вытекающие из передачи товара ненадлежащего качества, т. е. отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы ли же потребовать замены товара.

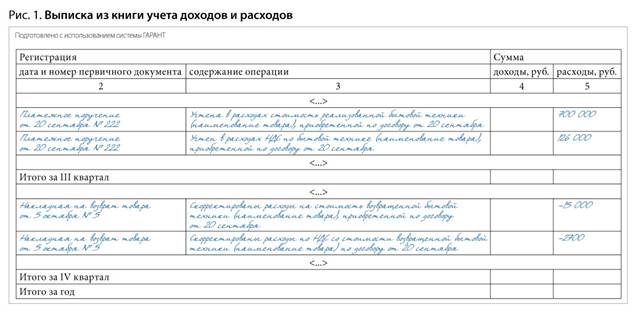

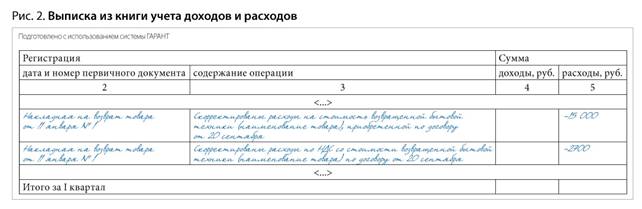

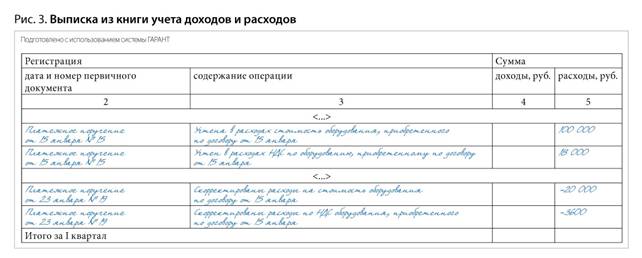

Фирма-покупатель на УСН вправе включить в состав своих расходов только те, которые перечислены в Налоговом кодексе 3 . При этом затраты должны быть оплачены (сырье и материалы можно включить в расходы после оплаты, а покупные товары — после оплаты и дальнейшей реализации) 4 . Если покупатель возвращает товар в следующем отчетном периоде, то такой возврат не влияет на базу при расчете «упрощенного» налога. В данных первоначальной декларации не будет занижения базы (см. пример ниже). Ведь доходы и расходы считают для целей расчета налога нарастающим итогом 5 . Подача уточненной налоговой декларации является правом, а не обязанностью плательщика.

Если возврат товара происходит в следующем налоговом периоде, то у покупателя некачественного товара также нет оснований для корректировки данных о расходах предыдущего периода (см. пример далее). Договор купли-продажи (в части возвращенного товара) следует рассматривать как несостоявшийся. Расходы покупателя, связанные с возвратом, отражают в учете в периоде, в котором договор считается прекращенным. А он признается таковым (в части возврата товара) с момента отказа покупателя от исполнения данного договора и требования возвратить уплаченную денежную сумму 8 . Кроме того, на дату учета затрат все необходимые условия для признания расходов в целях расчета «упрощенного» налога покупателем были вы¬полнены 9 .

«Уточненку» покупатель подает только в случаях, когда в ранее поданной налоговой декларации обнаружены факт неотражения, неполноты отражения сведений или ошибки, приводящие к занижению суммы налога 10 . При возврате покупателем некачественного товара поставщику такие основания отсутствуют. Пре¬кращение договора купли-про¬дажи в части возвращенного бракованного товара не является ошибкой 11 . Законодательство прямо предписывает корректировать базу «упрощенного» налога того налогового (отчетного) периода, в котором произведен возврат 12 .

Уменьшение цены некачественного товара

Возможна ситуация, когда покупатель готов приобрести бракованный товар, но при соразмерном уменьшении его цены. В этом случае покупатель не учитывает в своих доходах разницу в стоимости товара как не соответствующую условиям статьи 41 Налогового кодекса.

Подведем итоги. Фирма-по¬купатель на УСН с объектом обложения «доходы минус расходы» при возврате некачественного товара продавцу корректирует стоимость приобретенного товара в книге учета доходов и расходов в том отчетном (налоговом) периоде, когда такая корректировка фактически имела место. Покупателю некачественного товара подавать уточненную налоговую декларацию не нужно, даже если возврат товара произведен в следующем налоговом периоде. Возврат стоимости некачественного товара или ее соразмерное снижение не является доходом покупателя 13 и не отражается в книге учета доходов и расходов.

Сноски:

1 ст. 477 ГК РФ

2 утв. пост. Госкомстата России от 25.12.1998 № 132

3 п. 1 ст. 346.16 НК РФ

4 п. 2 ст. 346.17 НК РФ

5 п. 5 ст. 346.18 НК РФ

6 подп. 5, 7 п. 1 ст. 346.16 НК РФ

7 письмо Минфина России от 23.01.2009 № 03-11-06/2/7

8 письма Минфина России от 02.06.2010 № 03-03-06/1/370, от 03.06.2010 № 03-03-06/1/378

9 п. 2 ст. 346.17 НК РФ

10 ст. 81, 54 НК РФ

11 ст. 81 НК РФ

12 абз. 3 п. 1 ст. 346.17 НК РФ

13 ст. 41 НК РФ

www.garant.ru

Возврат товара спецрежимником

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

Очевидно, что для получения вычета НДС продавцом, который получил товар обратно, должен быть какой-то документ. Что это за документ? Налоговый кодекс, к сожалению, не содержит четкого ответа на данный вопрос. Известно лишь, что вычеты производятся на основании счетов фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав 1 . Но здесь речь идет не о приобретении, а о возврате товаров. Поэтому общий порядок применить не получится.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

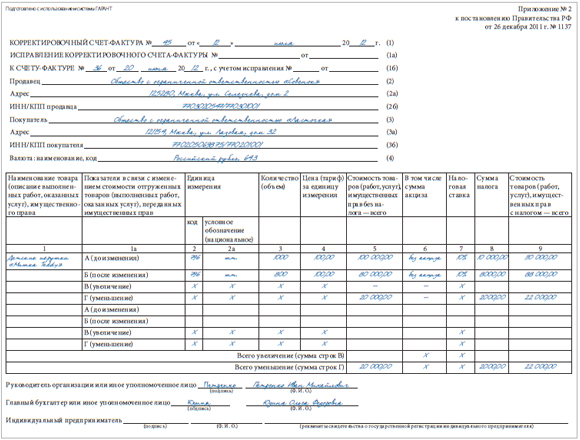

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Возврат товара поставщику: проводки

Актуально на: 27 января 2017 г.

Причины возврата товара поставщику могут быть самые разные: от брака, обнаруженного при приемке, до возврата нереализованных остатков. Как возврат товара отражается в бухгалтерском учете продавца и покупателя, применяющих ОСН, расскажем в нашей консультации.

Если товар некачественный

Если покупатель возвращает бракованный товар, то учет операции будет зависеть от того, принят или нет этот товар на учет покупателем.

Вариант 1. Бракованный товар на учет покупателем не принят.

У покупателя при приемке товара брак должен быть принят на ответственное хранение и отражен за балансом на счете 002 «ТМЦ, принятые на ответственное хранение» (Приказ Минфина РФ от 31.10.2000 № 94н). Соответственно, возврат такого товара поставщику будет отражен следующими проводками:

Учет у продавца:

Вариант 2. Бракованный товар принят на учет покупателем.

Учет у покупателя:

Поскольку товар принят на учет покупателем, то его возврат отражается на синтетических счетах учета имущества, а не за балансом:

Бухгалтерский учет у продавца будет аналогичен приведенным выше бухгалтерским записям при возврате не принятого на учет покупателем бракованного товара.

При этом в обоих случаях необходимо учитывать, что если стоимость возвращенного товара является для организации-продавца существенной и возврат товара по прошлогодней отгрузке произошел уже в этом году, но до даты утверждения бухгалтерской отчетности за прошлый год, то корректировочные записи делаются декабрем прошлого года, а если после даты утверждения – в текущем году и с использованием счета 84 «Нераспределенная прибыль (непокрытый убыток)» вместо счета 90.

Несущественная по сумме отгрузка прошлого года, откорректированная в текущем году, отражается декабрем, если возврат произведен до даты подписания бухгалтерской отчетности за этот год. Несущественные прошлогодние возвраты, произведенные позднее, отражаются в текущем году как прибыли (убытки) прошлых лет на счете 91 «Прочие доходы и расходы» (п.п. 4-14 ПБУ 22/2010 ).

Если товар качественный

Если покупатель возвращает продавцу качественный товар, то операции по возврату отражаются в бухгалтерском учете сторон как продажа товара покупателем и оприходование продавцом. Данные операции учитываются на счетах в том отчетном периоде, в котором фактически произошел возврат.

glavkniga.ru

Бланк возврата товара

Обновление: 8 января 2018 г.

![]() Образец бланка на возврат товара

Образец бланка на возврат товара

Покупатель имеет возможность отказаться от товара, который он купил, если недоволен покупкой. Такая ситуация может возникнуть, если товар не подходит по размеру, цвету, имеет какие-нибудь недостатки. При этом у продавца возникает необходимость вернуть полученные за проданную продукцию денежные средства. В случае необходимости вернуть продукцию заполняется бланк возврата товара от покупателя, образец которого можно скачать по ссылке, предложенной ниже.

Правила возврата товара

Возврат товара покупателем осуществляется при предъявлении:

Товары ненадлежащего качества могут быть возвращены покупателем, если не пропущен гарантийный период (срок годности), а если он не установлен – в течение 2-х лет со дня покупки. Следует обратить внимание на то, что законодательством предусмотрена возможность возврата технически сложного товара (перечень утвержден законодательством РФ) только в течение 15 дней, следующих за днем передачи товара.

Оформление бланка возврата товара

Продавец может предложить заполнитель бланк возврата товара покупателем. При отсутствии бланка покупатель имеет возможность составить заявление в произвольной форме. При этом подлежит указанию следующая информация:

Кроме этого бланк на возврат товара от покупателя может содержать ссылку на норму закона, позволяющую это сделать. Например, п. 2 ст. 25 Закона о защите прав потребителей позволяет вернуть товар в случае отсутствия в магазине товара, подходящего для обмена.

Скачать образец бланка на возврат товара.

Составленный надлежащим образом документ на возврат товара от покупателя обязательно должен быть датирован и подписан заявителем.

Условия отказа в возврате товара

Продавцу дано право отказать в возврате денег при следующих обстоятельствах:

Особенности возврата товара, приобретенного в интернет-магазине

В настоящее время большое распространение получила торговля через Интернет. Возврат продукции, приобретенной таким образом, также возможен. Однако есть несколько особенностей.

Действующим законодательством регламентировано право покупателя отказаться от товара, приобретаемого на интернет-сайте, до его передачи, кроме того, дано 7 дней для отказа от продукции после ее передачи без объяснения причин. Установлено правило на предоставление потребителю письменной памятки о праве вернуть товар в указанный срок. При отсутствии памятки срок составляет 3 месяца.

При возврате товара, приобретенного за безналичный расчет, деньги возвращаются путем их перечисления на счет покупателя.

Бухгалтерский учет и налогообложение возврата товара поставщику покупателем

Возврат товара, по основаниям, предусмотренным гражданским законодательством

Движение товара от продавца к покупателю осуществляется в рамках договора купли-продажи. В соответствии с пунктом 1 статьи 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

При этом статьей 484 ГК РФ определено, что покупатель обязан принять переданный ему товар, за исключением случаев, когда он вправе потребовать замены товара или отказаться от исполнения договора купли-продажи.

ГК РФ допускаются следующие случаи возврата или обмена товара:

www.konbuh.ru