Заявление на выплату зарплаты умершего работника

Актуально на: 27 октября 2016 г.

Выплата в полном размере и в установленные сроки причитающейся работнику зарплаты – обязанность работодателя (абз. 7 ч. 2 ст. 22 ТК РФ). При этом по общему правилу заработная плата выплачивается непосредственно работнику (ч. 5 ст. 136 ТК РФ). Но как выдать зарплату, если работник умер? Расскажем об этом в нашей консультации.

Что делать с зарплатой умершего работника

Если заработная плата обычно выдается работодателем из кассы, была внесена в расчетно-платежную или платежную, но не выдана в связи со смертью работника, она подлежит депонированию.

Зарплату, обычно перечисляемую на указанный работником счет в банке, не нужно перечислять после того, как работодатель узнает о смерти работника, ведь ее перечисление уже не будет считаться выплатой работнику.

Кому выдать зарплату?

ТК предусматривает, что зарплату, не полученную ко дню смерти работника, необходимо выдать членам его семьи или лицу, который находился на иждивении умершего на день его смерти (ст. 141 ТК РФ).

Членами семьи работника могут считаться супруг (супруга), родители и дети (усыновители и усыновленные) (ст. 2 СК РФ). СК предусматривает, что членами семьи могут быть признаны и иные лица: братья и сестры, дедушки и бабушки, пасынки и падчерицы, внуки, отчимы и мачехи (гл. 15 СК РФ).

Для получения зарплаты за умершего члена семьи работодателю необходимо представить следующие документы:

- заявление на получение заработной платы за работника;

- свидетельство о смерти работника;

- документ, удостоверяющий личность заявителя;

- документ, подтверждающий родство с работником.

Сроки выплаты заработной платы при смерти работника

Родственники умершего работника могут обратиться к нему за получением заработной платы в течение 4 месяцев со дня смерти работника (п. 2 ст. 1183 ГК РФ).

Выдать заработную плату своего бывшего работника работодатель должен не позднее недели со дня представления ему соответствующих документов (ст. 141 ТК РФ).

Если за выплатой зарплаты умершего работника к работодателю так и не обратятся, по истечении 4 месяцев со дня смерти работника указанная сумма включается в общую наследственную массу (п. 3 ст. 1183 ГК РФ). И работодателю остается только ждать, когда за ней придут наследники.

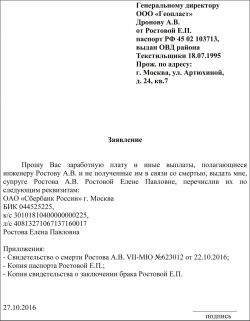

Пример заявления на получение зарплаты за умершего работника

Заявление на получение заработной платы за умершего работника может выглядеть так:

Генеральному директору

ООО «Геопласт»

Дронову А.В.

от Ростовой Е.П.

паспорт РФ 45 02 103713,

выдан ОВД района

Текстильщики 18.07.1995

Прож. по адресу:

г. Москва, ул. Артюхиной,

д. 24, кв.7

Заявление

Прошу Вас заработную плату и иные выплаты, полагающиеся инженеру Ростову А.В. и не полученные им в связи со смертью, выдать мне, супруге Ростова А.В. Ростовой Елене Павловне, перечислив их по следующим реквизитам:

ОАО «Сбербанк России» г. Москва

Ростова Елена Павловна

- Свидетельство о смерти Ростова А.В. VII-МЮ №623012 от 22.10.2016;

- Копия паспорта Ростовой Е.П.;

- Копия свидетельства о заключении брака Ростовой Е.П.

- муж или жена умершего;

- родители или усыновители;

- дети, в том числе приемные.

- копию свидетельства о смерти родственника (в некоторых случаях это может быть решение суда);

- письменное заявление о выплате денег, причитающихся работнику;

- документ, подтверждающий личность родственника;

- документ, подтверждающий степень родства с умершим работником обратившегося (это может быть, например, свидетельство о браке или свидетельство о рождении).

- заработная плата, которую работник не успел получить ко дню прекращения трудового договора;

- компенсация за «неотгулянные» отпуска;

- пособия, которые работник не успел получить ко дню смерти (например, в случае болезни – пособие по временной нетрудоспособности);

- иные денежные средства, которые не являются заработной платой, но полагаются работнику согласно трудовому договору (например, премиальные, компенсации и т.д.).

- в 2016 году и в январе 2017 года – 5277,28 руб.;

- с 1 февраля 2017 года – 5562,25 руб. (5277,28 руб. × 1,054).

glavkniga.ru

Разъясняем законодательство

Зарплату умершего работника получат родственники

Вопрос: У меня умер отец, я его единственная наследница. Могу ли я получить заработную плату моего отца, которую при жизни ему не успели выплатить?

Отвечает заместитель прокурора Кореневского района Александр Прасолов: В случае если работник умер или признан судом умершим, то члены семьи умершего имеют право требовать от работодателя выплату его заработанной платы и компенсацию за неиспользованный отпуск.

В соответствии со ст. 141 Трудового кодекса РФ заработанная плата, не полученная ко дню смерти сотрудника, выдается членам его семьи или лицу, находившемуся на иждивении умершего.

Согласно ст. 2 СК РФ под членами семьи понимаются супруги, родители, дети (усыновителей и усыновленных). Членами семьи также могут быть признаны братья и сестры, дедушка и бабушка, внуки, пасынок и падчерица, отчим и мачеха (гл. 15 СК РФ).

Право на получение невыплаченной заработанной платы принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или нет (п. 1 ст. 1183 ГК РФ).

Зарплата родственникам умершего сотрудника должна быть выплачена в 7-дневный срок со дня подачи работодателю определенного перечня документов (свидетельство о смерти работника, документ, подтверждающий факт родства с работником, документ, удостоверяющий личность заявителя, заявление о выдаче заработной платы, не полученной ко дню смерти работника).

Здание прокуратуры Курской области 305000, г. Курск, ул. Ленина, 21

схема проезда

prockurskobl.ru

Оформление документов и расчеты с членами семьи умершего работника

«Отдел кадров коммерческой организации», 2012, N 6

ОФОРМЛЕНИЕ ДОКУМЕНТОВ И РАСЧЕТЫ С ЧЛЕНАМИ СЕМЬИ УМЕРШЕГО РАБОТНИКА

Иногда складывается такая ситуация: работник организации умер, и его смерть не связана с несчастным случаем на производстве. Такое бывает достаточно редко, в связи с этим у работников кадровой службы и бухгалтерии могут возникнуть различные вопросы, связанные с оформлением определенных документов. В статье расскажем, как правильно оформить документы о прекращении трудовых отношений при этом и расчеты, имеющие отношение к такому сотруднику.

В соответствии с п. 6 ч. 1 ст. 83 ТК РФ трудовой договор подлежит прекращению в связи со смертью работника. В этом случае работодатель обязан издать приказ о прекращении трудового договора по форме Т-8, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление N 1). Документом, являющимся основанием для прекращения трудового договора, станет копия свидетельства о смерти. По общему правилу днем прекращения трудового договора во всех случаях является последний день работы сотрудника, за исключением случаев, когда он фактически не работал, но за ним в соответствии с трудовым законодательством сохранялось место работы (ст. 84.1 ТК РФ). Трудовой договор должен быть прекращен в день смерти работника. До указанного дня работодатель в табеле учета рабочего времени (форма Т-12, утверждена Постановлением N 1) дни неявки данного сотрудника обозначает буквенным кодом «НН» — «неявка по невыясненным причинам (до выяснения обстоятельств)» или цифровым «30». Отметим, что данные дни не подлежат оплате, если только родственники не предъявят лист нетрудоспособности.

Трудовая книжка. Согласно п. 43 Правил ведения и хранения трудовых книжек трудовые книжки и дубликаты трудовых книжек, не полученные работниками при увольнении либо в случае смерти работника его ближайшими родственниками, хранятся до востребования у работодателя в соответствии с требованиями к их хранению, установленными законодательством РФ об архивном деле. В настоящее время действует Приказ Минкультуры России от 25.08.2010 N 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» (далее — Перечень). Согласно ст. 664 Перечня невостребованные подлинные личные документы, в частности трудовые книжки, хранятся 75 лет.

Утверждены Постановлением Правительства РФ от 16.04.2003 N 225.

Производим выплаты, положенные умершему сотруднику

Напомним, что согласно ст. 140 ТК РФ при прекращении трудового договора работодатель обязан выплатить работнику все причитающиеся ему суммы, причем произвести эти выплаты в день увольнения работника. К ним относятся:

— неполученная заработная плата;

— компенсация за использованный отпуск;

— суммы, полагающиеся работнику в случае увольнения;

— выплата пособия по временной нетрудоспособности (если работник находился на больничном и был предъявлен листок нетрудоспособности);

— другие суммы, которые предусмотрены трудовым и коллективным договором.

Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете. Что касается зарплаты, не полученной работником из-за его смерти, она выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов (ст. 141 ТК РФ).

К сведению. В случае нарушения указанного в ст. 141 ТК РФ срока выплаты родственникам умершего к работодателю может быть применена ст. 236 ТК РФ. В ней сказано, что при нарушении работодателем установленного срока выплаты заработка, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже 1/300 действующей в это время ставки рефинансирования ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Итак, для выплаты денежных средств родственникам умершего работника работодателю необходимо:

— письменное заявление родственника о выплате причитающихся сумм умершего работника;

— свидетельство о смерти работника;

— документ, удостоверяющий личность заявителя, а также документ, подтверждающий факт родства с работником (если документ, удостоверяющий личность, не содержит необходимой информации).

Напомним, что членами семьи являются супруги, родители и дети (усыновители и усыновленные) (ст. 2 СК РФ). Кроме этого, согласно гл. 15 СК РФ членами семьи также признаются братья и сестры, дедушка и бабушка, внуки, пасынок и падчерица, отчим и мачеха.

На практике может возникнуть ситуация, когда к работодателю обращаются сразу несколько родственников умершего работника. В таком случае работодатель может выдать положенные суммы первому обратившемуся к нему члену семьи или лицу, находившемуся на иждивении умершего на день смерти, поскольку в Трудовом кодексе ничего об этом не сказано. Если же родственники обратились к работодателю одновременно, вопрос о выдаче сумм может быть решен либо по соглашению сторон, либо в судебном порядке.

Какие документы необходимо оформить при выплате причитающихся умершему сотруднику сумм его родственнику? При этом составляют:

— записку-расчет по форме Т-61, которая утверждена Постановлением N 1;

— расчетно-платежную ведомость по формам Т-49 или Т-51, утвержденным Постановлением N 1. Отметим, что эта ведомость должна быть полностью заполнена на умершего сотрудника, то есть с указанием его табельного номера, должности, тарифной ставки и с отражением других расчетов.

Обратите внимание! В графе «Деньги получил» расчетно-платежной ведомости должен расписаться получатель данных сумм.

Согласно п. 1 ст. 1183 ГК РФ право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы и приравненных к ней платежей, пенсий, стипендий, пособий по социальному страхованию, возмещения вреда, причиненного жизни или здоровью, алиментов и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали. При этом требования о выплате положенных сумм должны быть предъявлены в течение четырех месяцев (п. 2 ст. 1183 ГК РФ). Если лица, указанные в п. 1 ст. 1183, не обратились к работодателю за выплатой денежных средств в установленный срок, данные суммы включаются в состав наследства и наследуются на общих основаниях, установленных Гражданским кодексом. В такой ситуации работодатель может перечислить эти суммы на депозит нотариуса (ст. 327 ГК РФ).

Налогообложение сумм, положенных умершему сотруднику

НДФЛ. Согласно п. 1 ст. 226 НК РФ российские организации, от которых налогоплательщики получают доходы, в частности в виде вознаграждения за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, признаются в отношении таких доходов налоговыми агентами. Они обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ. При этом в соответствии с п. 4 ст. 226 налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Кроме этого, в силу п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2-НДФЛ.

Отметим, что в соответствии с пп. 3 п. 3 ст. 44 НК РФ обязанность по уплате налога и (или) сбора прекращается со смертью физического лица — налогоплательщика или с признанием его умершим в порядке, установленном гражданским законодательством РФ.

Однако до дня смерти сотрудника трудовой договор действует и выплаты, осуществляемые его родственникам, производятся на основании этого договора, значит, являются оплатой труда (ст. 57 ТК РФ).

Кроме этого, как было уже сказано выше, заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов (ст. 141 ТК РФ).

Из приведенных норм Трудового и Налогового кодексов следует, что организация обязана произвести выплаты, связанные с оплатой труда, не полученные сотрудником ко дню смерти, не позднее недельного срока со дня подачи членами семьи соответствующих документов. При этом налоговый агент удерживает НДФЛ при фактической выплате дохода (за исключением сумм, перечисленных в ст. 217 НК РФ), а также представляет сведения по форме 2-НДФЛ в налоговый орган по месту своего учета в общеустановленном порядке.

Такие разъяснения представлены в Письме УФНС по г. Москве от 16.07.2009 N 20-15/3/073541@.

Страховые взносы во внебюджетные фонды. Согласно ч. 1 ст. 7 Закона N 212-ФЗ объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями (за исключением вознаграждений, выплачиваемых лицам, указанным в п. 2 ч. 1 ст. 5 данного Закона).

Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Таким образом, поскольку выплаты членам семьи умершего производятся на основании трудового договора с ним, эти суммы подлежат обложению страховыми взносами во внебюджетные фонды на общем основании, но с учетом ст. 9 Закона N 212-ФЗ, в которой названы суммы, не подлежащие обложению этими взносами (например, пособие по временной нетрудоспособности).

Аналогичные выводы можно сделать в отношении начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Такие взносы начисляются на данные выплаты на основании п. 1 ст. 20.1 Закона N 125-ФЗ , но с учетом положения ст. 20.2 «Суммы, не подлежащие обложению страховыми взносами» данного Закона (например, пособие по временной нетрудоспособности).

Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Налог на прибыль. Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. В частности, к расходам на оплату относятся:

— суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда (п. 1 ст. 255);

— денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством РФ (п. 8 ст. 255);

— другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором (п. 25 ст. 255).

Таким образом, суммы, выплаченные членам семьи умершего, включаются в расходы при определении налога на прибыль в рамках вышеназванных пунктов.

www.hr-portal.ru

Выплаты в связи со смертью работника

Похожие публикации

Трудовой договор может быть расторгнут не только по желанию какой-либо из сторон, но и по причинам, независящим от работодателя или сотрудника. Одной из таких причин является смерть сотрудника.

Трудовой договор по причине смерти сотрудника может быть расторгнут только после получения достоверных сведений о смерти человека. Документом, на основании которого работодатель может расторгнуть трудовой договор по причине смерти работника, является свидетельство о смерти или в отдельных случаях решение суда. Как только работодатель получил документы о смерти работника, он может начинать процедуру увольнения работника.

Согласно трудовому законодательству, деньги, которые должны быть выплачены работнику в связи с расторжением трудового договора, должны быть выданы его близким родственникам. Кто из близких родственников может претендовать на получение выплат при смерти работника?

Документы для получения выплат

Чтобы получить денежные выплаты, родственники сотрудника должны предоставить определенный комплект документов:

После того, как все необходимые документы от родственников оказались у работодателя, он должен выплатить денежные средства в течение недели.

Выплаты, которые полагаются родным при смерти работника

К выплатам, которые в связи со смертью работника нужно выдать родственникам умершего работника, относятся:

Другие выплаты при смерти работника

Кроме выплат, которые причитаются сотруднику при расторжении трудового договора, родственникам умершего могут полагаться и другие выплаты в связи со смертью работника.

Одной из таких денежных выплат является социальное пособие на погребение, если родственники или супруг похоронили умершего за свои личные средства и обратились к работодателю с просьбой о выплате пособия, оформленной письменно — заявлением. Обратиться за пособием необходимо не позднее полугода с даты смерти человека.

Работодатель выплачивает пособие на погребение жене/мужу или родственникам, которые несут расходы по погребению умершего работника. Базовый размер пособия на погребение составляет 4000 руб. Ежегодно данная сумма индексируется, однако с 1 января 2016 года по 31 декабря 2016 года индексация пособий исходя из прогнозируемого уровня инфляции временно приостановлена. С 1 февраля 2017 года предусмотрена индексация пособий исходя из индекса роста потребительских цен за 2016 год, равного величине 1,054.

Таким образом, размер пособия составляет:

Кроме того, в районе, где выплачивается пособие, может быть установлен районный коэффициент. В таком случае коэффициент необходимо применить к сумме выплаты. Некоторых работодателей ставит в тупик вопрос – в каком размере выплачивать пособие родственникам? В размере, действующем на дату, когда они обратились за пособием или на дату смерти работника? Пособие на погребение выплачивается в размере, который установлен на дату наступления смерти работника.

Кроме того, в трудовом договоре или любом другом внутреннем документе работодателя может быть предусмотрена обязанность работодателя выплатить пособие на погребение из собственных средств в размере, который может быть значительно больше пособия, установленного законодательством.

Однако работодателю необходимо иметь ввиду: данные выплаты являются видом страхового обеспечения по обязательному социальному страхованию и предоставляются гражданам РФ и иностранным гражданам, которые временно или постоянно живут на территории России.

Кроме того, члену семьи работника может быть оказана материальная помощь. Такая выплата в связи со смертью сотрудника может быть предусмотрена в коллективном договоре или ином локальном нормативном акте работодателя, кроме того решение о выплате помощи семье работника может лично принять руководитель организации.

Образец заявления о выплате при смерти сотрудника денежных сумм:

от Павловой Ирины Александровны

ЗАЯВЛЕНИЕ

На основании ст. 141 Трудового кодекса РФ прошу выдать мне зарплату и другие выплаты, которые положены моему супругу Павлову Валентину Ивановичу, не полученные им ко дню смерти.

1. Копия свидетельства о смерти Павлова В.И. серия VI-МЮ № 639814 от 11.01.2017

spmag.ru

Выдача зарплаты умершего сотрудника

Вопрос-ответ по теме

В феврале умер работник организации. Свидетельство о смерти в отдел кадров было предъявлено сожительницей умершего работника. Общих детей не имеют. Похороны были организованы и оплачены сожительницей. По словам сожительницы у умершего нет других родственников, кроме совершеннолетней дочери. Сведения о месте регистрации/проживания дочери отсутствуют. Вопрос: кому и на каком основании выдать заработную плату умершего работника – сожительнице или дочери (с учетом отсутствия координат ее местонахождения)?

1. Зарплату умершего сотрудника имеет право получить дочь.

Зарплата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти (ст. 141 ТК РФ).

К членам семьи относятся супруг, родители (усыновители) и дети (в том числе усыновленные) (ст. 2 СК РФ).

Супругом считается лишь тот, кто состоит в браке, зарегистрированном в органах записи актов гражданского состояния (ст. 10 СК РФ). Если брак еще не зарегистрирован или уже расторгнут, несмотря на факт совместного проживания с работником на день его смерти, лицо не вправе претендовать на получение зарплаты умершего.

2. Документы, необходимые для получения зарплаты умершего:

1. Свидетельство о смерти работника, выданное в установленном порядке.

3. Паспорт или иной документ, удостоверяющий личность заявителя.

– свидетельство о браке – для супруга;

– свидетельство об усыновлении – для усыновленных, усыновителей;

3. Не полученный заработок работника подлежит депонированию. Необходимо составить реестр депонированных сумм (в нем необходимо указать табельный номер работника, его данные, депонированную сумму). Депонированную сумму сдать в банк или внести в депозит государственного нотариуса (ст. 327 ГК РФ) по месту открытия наследства, после чего ваша обязанность как работодателя относительно выплаты будет выполнена. Кстати, имейте в виду, законодательство не обязывает работодателя разыскивать членов семьи умершего, а также устанавливать факт их отсутствия. Члены семьи или наследники должны сами обращаться в организацию.

Обоснование данной позиции приведено ниже в материалах «Системы Кадры».

Статья: Кому выдать зарплату умершего работника?

Кому можно выплатить заработную плату умершего работника?

– Членам его семьи, иждивенцам.

Сколько времени на это отводится?

– Четыре месяца, если речь идет о членах семьи работника и его иждивенцах.

Нужно ли выплачивать компенсацию за неиспользованный отпуск?

Одно из оснований прекращения трудового договора – смерть работника, а равно признание его умершим или безвестно отсутствующим (ст. 83 ТК РФ). В такой ситуации работодателю нужно правильно определить, кому именно следует выплатить зарплату умершего, а также другие причитающиеся ему суммы. Если упомянутые доходы выплатить не тому лицу, спор может дойти до суда.

Зарплата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти (ст. 141 ТК РФ). К членам семьи относятся супруг, родители (усыновители) и дети (в том числе усыновленные) (ст. 2 Семейного кодекса). Отметим, что супругом считается лишь тот, кто состоит в браке, зарегистрированном в органах записи актов гражданского состояния (ст. 10 Семейного кодекса). Если брак еще не зарегистрирован или уже расторгнут, несмотря на факт совместного проживания с работником на день его смерти, лицо не вправе претендовать на получение зарплаты умершего.*

Иждивенцы – это нетрудоспособные лица, находящиеся на полном содержании работника или получающие от него помощь, которая является для них постоянным и основным источником средств к существованию (ст. 141 ТК РФ). Факт нахождения на иждивении устанавливает суд (ст. 264 ГПК РФ).

К имущественным и личным неимущественным отношениям между членами семьи, не урегулированным Семейным кодексом, применяется гражданское законодательство, поскольку это не противоречит существу семейных отношений (ст. 4 Семейного кодекса). Согласно пункту 3 статьи 1183 Гражданского кодекса, право на получение зарплаты, а также иных сумм, указанных в части первой этой статьи (пенсия, стипендия, пособие по социальному страхованию, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию), принадлежит:

– членам семьи умершего, если они проживали вместе с ним;

– его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или нет.

Выплачивайте зарплату, причитающуюся умершему, тому члену его семьи или иждивенцу, который первым обратился к вам в пределах установленного срока и представил необходимые документы.

О том, кто имеет приоритетное право на получение зарплаты (например, жена или мать умершего), Трудовой кодекс не говорит.

Другим лицам (на основании свидетельства о праве на наследство) зарплату можно выдавать, только если у умершего работника отсутствуют члены семьи, перечисленные выше, иждивенцы, или названные лица не обратились к работодателю с требованием о выплате зарплаты и иных сумм, причитающихся умершему, в течение четырех месяцев (п. 3 ст. 1183 ГК РФ).

Документы в тему

Документ Поможет вам

Статья 1183 ГК РФ Установить очередность лиц, которым может быть выплачена заработная плата умершего и сроки такой выплаты

Статья 141 ТК РФ Определить срок для выплаты заработной платы, причитающейся умершему

Статьи 127, 129, 165 ТК РФ Сделать вывод о необходимости выплаты компенсации за неиспользованный отпуск

Как поступить с компенсацией за отпуск?

На практике часто возникает вопрос о необходимости выплаты компенсации за неиспользованный отпуск, а также об удержании из зарплаты сумм за неотработанные дни отпуска.

Хотя о компенсации за неиспользованный отпуск прямо в Трудовом кодексе не говорится, выплатить ее нужно. Дело в том, что зарплата состоит из вознаграждения за труд, компенсационных и стимулирующих выплат (ст. 129 ТК РФ). Денежные суммы, выплачиваемые при предоставлении ежегодного оплачиваемого отпуска, являются компенсационными (ст. 165 ТК РФ). Компенсация за неиспользованный отпуск выплачивается при увольнении (ст. 127 ТК РФ). Смерть работника является основанием для прекращения трудового договора по обстоятельствам, не зависящим от воли сторон (п. 6 ст. 83 ТК РФ). Следовательно, работодатель обязан в случае смерти работника выплатить компенсацию за неиспользованный отпуск.

Иначе обстоит дело в случае, когда работник получил ежегодный оплачиваемый отпуск, хотя трудился неполный рабочий год. При увольнении в связи со смертью работника нельзя удержать из его зарплаты суммы для погашения задолженности за неотработанные дни отпуска (ст. 137 ТК РФ).

На вопросы отвечает Игорь ДУДОЛАДОВ, начальник отдела надзора и контроля по вопросам оплаты труда Управления надзора и контроля за соблюдением законодательства о труде Роструда.

– Обязан ли работодатель делить суммы заработной платы, причитающейся умершему, если за ее получением обратились одновременно двое или более человек, имеющих на это право (например, мать и супруга)?

– Трудовой кодекс не содержит указания на то, в каком порядке следует выдать указанным в статье 141 Кодекса лицам сумму, не полученную ко дню смерти работника.

В этой ситуации работодатель не обязан делить заработную плату умершего работника и может выдать ее либо матери, либо супруге умершего работника, если указанные лица представили документы, подтверждающие факт наличия отношений как члена семьи или факт родственных отношений. Работодатель обязан выдать причитающиеся денежные средства не позднее недельного срока со дня подачи таких документов.

– Предположим, к работодателю одновременно обратились мать умершего, а также бывшая супруга, не проживавшая на момент смерти с данным работником, однако воспитывающая его детей. Бывшая супруга не работает, иждивенцем умершего не являлась, но получала алименты на содержание детей.

– Бывшая супруга не относится к членам семьи умершего работника, поэтому работодатель не имеет перед таким лицом обязательств по выплате неполученной ко дню смерти работника заработной платы, за исключением выплат, связанных с взысканием алиментов на несовершеннолетних детей.

– Как поступить работодателю?

– В обоих случаях при наличии спорных отношений по указанному вопросу решение должны принимать либо сами заявители, либо судьи.

В какие сроки выплачивается зарплата?

Требования о выплате зарплаты, а также иных сумм, причитающихся умершему, должны быть предъявлены обязанным лицам (в рассматриваемой ситуации – работодателю) в течение четырех месяцев со дня открытия наследства, то есть со дня смерти гражданина (п. 2 ст. 1183 ГК РФ).* Когда гражданин объявлен умершим, днем открытия наследства является день вступления в законную силу решения суда об этом, а если днем смерти гражданина признан день его предполагаемой гибели – день смерти, указанный в решении суда (ст. 1114 ГК РФ).

Работодатель должен выдать зарплату не позднее недельного срока со дня получения соответствующих документов (ст. 141 ТК РФ).

Не всегда у умершего остаются родственники, проживавшие с ним, а также нетрудоспособные иждивенцы. Если с момента смерти работника прошло четыре месяца, а заявление о выплате зарплаты от родственников и иждивенцев так и не поступило, соответствующие суммы включаются в состав наследства и наследуются на общих основаниях, установленных Гражданским кодексом.

Если в четырех-месячный срок со дня смерти работника к работодателю не обратились члены семьи или иждивенцы умершего, не забудьте внести суммы, причитающиеся ему, в депозит нотариуса (ст. 327 ГК РФ).*

Во многих организациях зарплату перечисляют на банковские карты. В случае смерти работника лучше этого не делать, чтобы не нарушить порядок, установленный статьей 141 Трудового кодекса.

Документы, необходимые для получения зарплаты умершего

2. Письменное заявление о выплате причитающихся работнику сумм.

4. Документ, подтверждающий факт родства с работником (если документ, удостоверяющий личность, не содержит необходимой информации):

– свидетельство о рождении – для детей, родителей;

– справка из администрации, решение суда об установлении факта нахождения на иждивении умершего (если заявление о выдаче зарплаты подает иждивенец).

5. Выписка из домовой книги, подтверждающая факт совместного проживания с работником (для иждивенцев документ не обязателен).

Какие документы необходимо представить?

Законодательно не установлен точный список документов, которые работодатель вправе истребовать с лица, обратившегося за получением зарплаты умершего. Поэтому мы составили свой список.

Если в течение четырех месяцев со дня смерти работника к работодателю не обратились члены семьи или иждивенцы умершего и работодатель не перечислил данные денежные суммы в депозит нотариусу, впоследствии их выдача возможна лишь на основании представленного работодателю свидетельства о праве на наследство, выданного нотариусом. Если в течение шести месяцев со дня открытия наследства такой документ не был получен наследниками, в дальнейшем получение невыплаченной зарплаты возможно лишь на основании судебного решения.*

Закон против практики

Нередко заработную плату умершего работника работодатель выплачивает любому из родственников, обратившихся за ее получением.

Зарплата, причитающаяся умершему, в первую очередь должна быть выплачена членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. И лишь по истечении четырех месяцев со дня смерти – иным лицам в порядке, установленном законодательством (ст. 141 ТК РФ).

Если выдать зарплату лицу, не имеющему права на ее получение, велика вероятность судебного разбирательства. Причем суд может обязать работодателя выплатить зарплату умершего лицам, имеющим право на ее получение, а также взыскать расходы на госпошлину и оплату услуг представителя истца.*

Из судебной практики 3

Работник М. из муниципального театра умер 19 апреля 2008 года. Зарплату, причитающуюся М. (12 627 руб.), 28 мая 2008 года театр выплатил сестре умершего по ее заявлению.

Вместе с тем на момент смерти М. существовало завещание, составленное им 8 февраля 2008 года, удостоверенное нотариусом. В числе лиц (Л., Н., Е.), которым было завещано движимое и недвижимое имущество, сестра умершего не значилась.

Наследники обратились в суд. В исковом заявлении они отметили, что при выплате зарплаты умершего работника театр ошибочно применил только нормы статьи 141 Трудового кодекса и не учел положения статьи 1183 Гражданского кодекса. Так, сестра умершего в завещании не указана, совместно с ним не проживала, не являлась членом его семьи, согласно статье 2 Семейного кодекса, или иждивенцем.

Работодатель в ответ заявил, что принимая решение о выплате зарплаты умершего М. его сестре, учел представленные ею документы, подтверждающие родственную связь с умершим, а также то, что заявительница понесла расходы на похороны М. и имела право на возмещение этих расходов на основании статьи 1174 Гражданского кодекса. Сведений о наследниках по закону первой очереди и наследниках по завещанию у работодателя не было.

Суд установил, что сестра умершего не имела права на получение зарплаты М. (совместно с ним в качестве члена семьи не проживала, хотя и ухаживала за братом перед смертью в связи с его тяжелой болезнью, нетрудоспособным иждивенцем не являлась, права на обязательную долю в наследстве не имела). Поэтому театр не должен был выплачивать ей зарплату умершего на основании статьи 1183 Гражданского кодекса.

Что касается возмещения расходов на похороны по статье 1174 Гражданского кодекса, эти требования сестра умершего должна была адресовать его наследникам, а до принятия наследства ими – нотариусу.

В результате суд принял решение взыскать с театра зарплату умершего работника (не полученную им) в пользу наследников по завещанию в сумме 4209 рублей каждому, а всего 12 627 рублей, а также госпошлину (2000 руб.) и оплату услуг представителя (478,11 руб.).

Наталья БУЛЫГА, юрист, эксперт журнала «Кадровое дело»:

– Работодателя нельзя наказать за нарушение сроков выплаты зарплаты по статьям 142 и 236 Трудового кодекса, если речь идет о зарплате умершего работника. Ответственность, предусмотренная статьей 236 Трудового кодекса, наступит лишь в случае, когда работодатель пропустит установленный статьей 141 Кодекса недельный срок для выдачи зарплаты членам семьи или иждивенцам умершего.

Павел ЛАМБРОВ, адвокат АК «Адвокатская контора Павла Ламброва»:

– Ущерб, причиненный работником и не возмещенный им, может быть взыскан лишь в течение четырех месяцев со дня смерти. Обязательное условие: работник при жизни не оспаривал своей вины в причинении ущерба, размера ущерба и подавал заявление о возмещении ущерба путем удержания из зарплаты (ст. 248 ТК РФ). По истечении четырех месяцев неполученная зарплата переходит в состав наследственного имущества и дальнейшее взыскание суммы ущерба невозможно.

Ирина ВОЛЧУГОВА, бухгалтер ООО «Ново-Строй» (г. Иркутск):

– Родственникам умершего работника выплачивается компенсация за все неиспользованные им отпуска. Данная компенсация выплачивается исходя из среднего заработка, который рассчитывается по фактически начисленной ему заработной плате и фактически отработанному им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (ст. 139 ТК РФ)».

www.law.ru