Справка 2-НДФЛ за 2017г: образец заполнения

Актуально на: 5 февраля 2018 г.

Образец заполнения 2-НДФЛ в 2018 году

Образец заполнения 2-НДФЛ в 2018 году

Справка по форме 2-НДФЛ (утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@ ), сдаваемая в 2018 году, предназначена для отражения налоговым агентом выплаченных им в 2017 году своим работникам/иным физлицам доходов, а также для отражения удержанных/неудержанных и перечисленных сумм НДФЛ. Эта справка составляется отдельно на каждого работника (физлицо, получившее доход от налогового агента).

Определить ставку НДФЛ в зависимости от статуса физлица и вида дохода можно, воспользовавшись нашим Виртуальным помощником по НДФЛ для налоговых агентов

Скачать бланк Справки можно здесь.

Обращаем внимание, что с 10.02.2018 справки 2-НДФЛ нужно составлять по форме с учетом изменений, внесенных в Приказ ФНС от 30.10.2015 № ММВ-7-11/485@ Приказом ФНС от 17.01.2018 № ММВ-7-11/19@.

Когда сдавать 2-НДФЛ в ИФНС в 2018 году

Признак в Справке 2-НДФЛ

Если до конца 2017 года НДФЛ из доходов физлица удержан не был, то в Справке нужно указать признак «2». При сдаче отчетности по всем выплаченным физлицам доходам в Справке ставится признак «1» (независимо от того, был удержан НДФЛ или нет).

Коды доходов и вычетов

Виды доходов, выплаченных работникам, а также предоставленных им вычетов обозначаются в справке определенными кодами (утв. Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ ). Кстати, коды доходов и вычетов обновились. Правда, многие из этих кодов остались неизменными. Например, зарплате, как и прежде, соответствует код «2000».

Как представлять справки о доходах

Если численность всех физлиц, которым был выплачен доход в 2017 году, 24 человека или меньше, то в ИНФС можно сдать бумажные Справки. В противном случае Справки представляются только в электронном виде по телекоммуникационным каналам связи (ТКС) (п. 2 ст. 230 НК РФ).

В 2017 г. облагаемые НДФЛ доходы выплачены 27 работникам. Соответственно, в инспекцию Справки по форме 2-НДФЛ на этих работников подаются по ТКС не позднее 02.04.2018 г.

За несвоевременную сдачу 2-НДФЛ накажут

При просрочке сдачи Справки налогового агента оштрафуют на 200 руб. за каждую справку (п. 1 ст. 126 НК РФ).

Кроме того, при обнаружении недостоверных данных в представленных Справках 2-НДФЛ, налоговики оштрафуют на 500 руб. за каждую Справку с ошибками (ст. 126.1 НК РФ).

Корректировка 2-НДФЛ

Если при заполнении Справки была допущена ошибка, в налоговую инспекцию нужно сдать уточненную Справку 2-НДФЛ.

При этом в поле «№» указывается номер первоначальной справки (той, где содержится ошибка), а дата уже проставляется свежая.

В поле «Номер корректировки», соответственно, указывается код «01», «02» и т.д. в зависимости от того, какая по счету корректировка. Если сдается аннулирующая справка взамен ранее представленной, проставляется код «99».

Уточненную справку нужно представить налоговикам и в случае, когда указаны неверные данные работника (см., к примеру, Письмо УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@ ).

glavkniga.ru

Справка 2-НДФЛ: новая форма-2018

Похожие публикации

Налоговые агенты обязаны рассчитать и перечислить НДФЛ со всех выплат физлицам. По итогам прошедшего года в ИФНС представляются справки 2-НДФЛ о выплаченных вознаграждениях и прочих доходах, а также об удержанном налоге. О том, какой стала новая форма справки 2-НДФЛ в 2018 году, и как ее заполнить, расскажем в этой статье.

Новая форма 2-НДФЛ в 2018 году

Справка 2-НДФЛ была утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485. Но уже утвержден новый приказ ФНС о внесении изменений в ее форму (приказ ФНС от 17.01.2018 № ММВ-7-11/19). Причиной обновлений стало предоставление возможности подавать сведения 2-НДФЛ правопреемникам налогового агента.

Насколько новая форма 2-НДФЛ 2018 отличается от прежней?

- В раздел 1 «Данные о налоговом агенте» добавлены новые поля о форме реорганизации (ликвидации) и ИНН/КПП реорганизованной фирмы. Заполнять их нужно правопреемникам, подающим сведения за фирму-предшественника.

- Из «Данных о физлице – получателе дохода» раздела 2 в новой форме 2-НДФЛ за 2018 год удалены все поля, связанные с местом проживания физлица: адрес, код страны, код субъекта.

- Исключено отражение инвестиционных вычетов по налогу в разделе 4.

- Уточнен порядок отражения документа, подтверждающего полномочия представителя агента (правопреемника): нужно будет указывать его наименование и реквизиты.

- Меняется штрих-код справки 2-НДФЛ.

- Если он выплачивал доход, подлежащий обложению НДФЛ.

- Если он выплачивал доход, с которого невозможно удержать НДФЛ. В этом случае в течение двух месяцев после конца налогового периода об этом нужно сообщить в ИФНС и по итогам налогового периода подать рассматриваемую справку.

- для оформления кредита;

- для предоставления на новое место работы с целью получить налоговый вычет (при этом учитываются доходы с начала года, в том числе с прежнего места работы, если оно менялось);

Образец справки 2-НДФЛ (новая форма-2018) можно найти ниже. Применяться новая форма будет с отчетности за 2017 год, после вступления ее в силу 10.02.2018 г.

Напомним, что справки по доходам 2017 г. с признаком «1» и «3» подаются в ИФНС не позднее 02.04.2018 г., а с признаком «2» и «4» – 01.03.2018 г.

spmag.ru

Когда нужна форма 2-НДФЛ

Основное назначение 2-НДФЛ — отчетность в ИФНС. Она нужна инспекторам, чтобы проверить, правильно ли налоговый агент (чаще всего работодатель) рассчитал сумму НДФЛ.

Справка подается налоговым агентом в таких случаях:

Другое назначение 2-НДФЛ — выдача физическим лицам, которым производились выплаты доходов, по их заявлению. Обычно это требуется:

Работник не обязан указывать в заявлении, зачем ему понадобилась 2-НДФЛ. В любом случае налоговый агент обязан эту справку выдать.

Форма отчета 2-НДФЛ изменена приказом от 17.01.2018 № ММВ-7-11/19@. В нашей статье мы даем пример заполнения новой формы.

2-НДФЛ должна быть составлена на каждое физическое лицо, которому в отчетном периоде налоговый агент производил выплату дохода. Но есть исключения:

- лица, которым выплачивались доходы по договорам купли-продажи;

- лица, которым выплачивались дивиденды (если налоговый агент — акционерное общество).

- 2-НДФЛ с признаком 1 — не позднее 1 апреля,

- 2-НДФЛ с признаком 2 — не позднее 1 марта.

- Заголовок

- Раздела 1 «Данные о налоговом агенте»

- Справка представляется в отношении лиц за которых удержан НДФЛ полностью, в том числе по просьбе физлица

- Справка представляется в отношении лиц за которых НДФЛ не удержан

- Разделение с одновременным присоединением

- для резидента РФ

- для нерезидента РФ, признаваемого высококвалифицированным специалистом

- 13% — основная ставка для налоговым резидентом РФ. По этой ставке облагаются: заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, дивиденды и т.п. В некоторых случаях по ставке 13% облагаются доходы нерезидентов: от осуществления трудовой деятельности; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста; от осуществления трудовой деятельности участниками Госпрограммы содействия добровольному переселению в РФ соотечественников, проживающих за рубежом; от исполнения трудовых обязанностей членами экипажей судов, плавающих под Российским флагом

- 15% — ставка для нерезидентов РФ получающих дивиденды от российских организаций

- 35% — ставка налогообложения доходов от выигрышей, призов, процентных доходов по вкладам и в некоторых других случаях

- если Справку представляет налоговый агент (правопреемник налогового агента)

- для заполнения декларации 3-НДФЛ (нужны сведения из 2-НДФЛ);

- для других целей.

- предприниматели, с которыми заключались договоры гражданско-правового характера;

- Раздела 2 «Данные о физическом лице — получателе дохода»

- Раздела 3 «Доходы, облагаемые по ставке __%»

- Раздела 4 «Стандартные, социальные и имущественные налоговые вычеты»

- Раздела 5 «Общие суммы дохода и налога»

- Справка представляется в отношении лиц за которых удержан НДФЛ полностью правопреемником налогового агента

- Справка представляется в отношении лиц за которых НДФЛ не удержан правопреемником налогового агента

- Ликвидация

- Преобразование

- Слияние

- Разделение

- Присоединение

Подписывается справка непосредственно руководителем организации (ИП) либо лицом, которое уполномочено ставить подпись приказом или иным внутренним документом. Таким образом, 2-НДФЛ может подписать главбух или его зам, бухгалтер, ответственный за расчет заработной платы, и так далее.

Сроки подачи справки в общем случае такие:

Справка 2-НДФЛ за 2017 год с признаком 1 подается до 2 апреля 2018 года, поскольку 1 апреля приходится на воскресенье.

Порядок заполнения формы 2-НДФЛ

Пример заполнения заголовка

Номер справки — нумерация сквозная и последовательная, без разрывов и повторений. Номера начинаются с 1 и далее в пределах отчетного года. Со следующего года нумерация снова с 1. Для корректирующей или аннулирующей справки ставится номер первичной справки (то есть ранее представленной).

От — дата справки в формате ДД.ММ.ГГГГ, например 09.02.2018. Для корректирующей или аннулирующей справки также текущая дата.

Номер корректировки — указывается 00 для первичной справки, 01 и т.д. — для корректирующей, 99 — для аннулирующей.

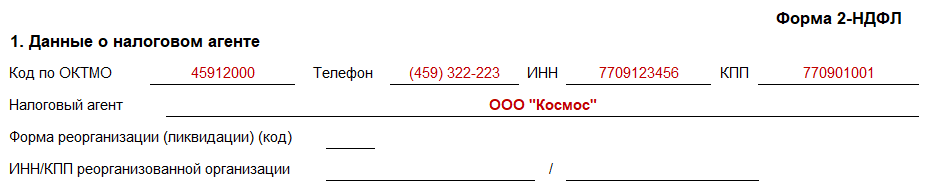

Код по ОКТМО — указываются параметры того подразделения, которое выплачивало доходы (если головное — коды головного, если обособленное — коды обособленного подразделения) согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст. Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются.

Если в течение отчетного года сотрудник работал в нескольких подразделениях, расположенных на территориях с разными кодами ОКТМО, то по каждому подразделению нужно оформить свою справку и указать в ней свой код.

ИП на других системах налогообложения, а также нотариусы, адвокаты и прочие ставят код по месту жительства.

Правопреемник налогового агента указывает код по ОКТМО по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации.

ИНН — 10 знаков для юрлиц, 12 знаков для ИП.

КПП — заполняют только юрлица. Если у организации есть обособленное подразделение, ставится КПП по месту нахождения обособленного подразделения.

Если в течение отчетного года сотрудник работал в нескольких подразделениях, то по каждому подразделению нужно оформить свою справку и указать в ней свой КПП.

В случае представления Справки правопреемником реорганизованной организации указывается наименование реорганизованной организации либо обособленного подразделения реорганизованной организации.

Форма реорганизации (ликвидации) указывается код:

ИНН/КПП реорганизованной организации — указывается для реорганизованной организации или обособленного подразделения реорганизованной организации.

Раздел 2. Данные о физическом лице-получателе дохода

ИНН в Российской Федерации — ИНН физического лица, подтверждающий постановку на учет в ИФНС. При отсутствии ИНН данное поле не заполняется.

ИНН в стране гражданства — указывается при наличии ИНН или его аналог у иностранца. Для граждан РФ поле не заполняется.

Статус налогоплательщика — указывается код:

Дата рождения — дата в формате ДД.ММ.ГГГГ, например 01.04.1992.

Серия и номер — указываются реквизиты документа: серия и номер документа, знак «№» не ставится.

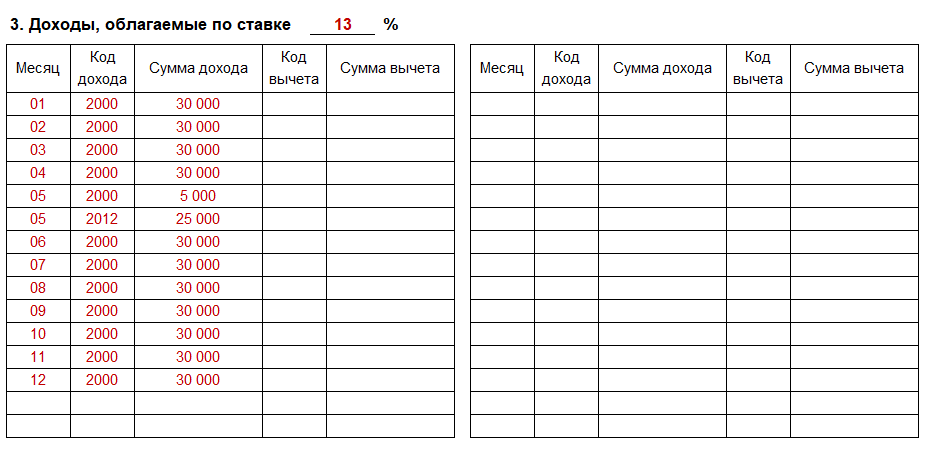

Раздел 3. Доходы, облагаемые по ставке __%

Пример заполнения раздела 3

Доходы за предыдущий год, выплаченные в следующем году, отражаются в справке за предыдущий год. Если доходы выплачены после представления справки за предыдущий год (например, в апреле следующего года), необходимо оформить корректирующую справку.

В заголовке указывается по какой ставке __% исчислены суммы налога. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Какие могут быть ставки НДФЛ:

Месяц — указывается в хронологическом порядке номер месяца за который был начислен доход.

Сумма дохода — по указанному коду дохода отражается сумма начисленного и фактически полученного дохода.

При оформлении справки с признаком 2 или 4 указывается сумма дохода, с которой не был удержан НДФЛ.

По доходам, о которых говорится в статьях 214.1, 214.2 и 214.3 НК РФ (доходы по ценным бумагам, вкладам, РЕПО), для одного кода дохода может быть указано несколько кодов вычета. Тогда первый код отражается напротив кода дохода, а остальные — строками ниже без заполнения полей «Месяц», «Код дохода» и «Сумма дохода».

Пример заполнения раздела 4

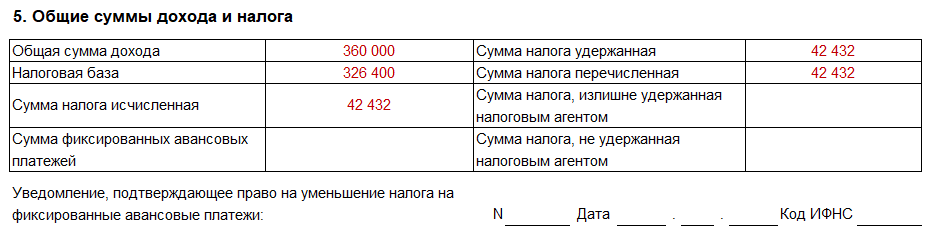

Раздел 5. Общие суммы дохода и налога

В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3.

При оформлении справки с признаком 2 и 4 в данном пункте указывается общая сумма доходов, с которых налоговый агент не удержал НДФЛ и которые отражены в разделе 3 справки.

Сумма налога исчисленная — Общая сумма начисленного НДФЛ.

Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи — заполняется при наличии соответствующего уведомления. Указываются номер и дата уведомления, а также код налогового органа, выдавшего уведомление.

Заключительная часть

ФИО — указывается полностью фамилия, имя, отчество (при наличии) лица, представившего справку.

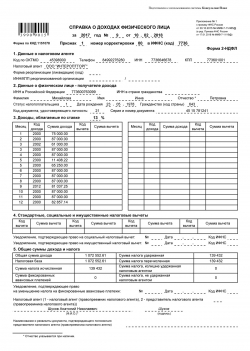

Образец заполнения справки 2-НДФЛ в 2018 году

Скачать бланк и пример заполнения 2-НДФЛ

Вы можете скачать:

Коды доходов и коды вычетов

В прошлом году в коды доходов были внесены изменения. Некоторые из них были уточнены, добавились новые, а также исчезли старые коды (например, 1543 и 2791).

Далее перечислим наиболее актуальные коды доходов.

kontursverka.ru

2-НДФЛ за 2017 г. инструкция и образец по заполнению

2-НДФЛ — справка о доходах физического лица, которая применяется как для налоговой отчетности, так и для личных целей налогоплательщиков. В ней отражается величина доходов и сумма удержанного НДФЛ за отчетный период. В ИФНС эту форму подают организации и предприниматели, выплачивающие доходы физическим лицам. Справка заполняется по каждому человеку отдельно. Форма справки и порядок её заполнения утвержден Приказом ФНС от 30.11.2015 г. № ММВ-7-11/485@ (последняя редакция по Приказу ФНС от 17.01.2018 № ММВ-7-11/19@).

На кого составляется справка

Сроки подачи

Все что касается порядка заполнения формы, прописано в приказе ФНС от 30.10.2015 № ММВ‑7–11/485@. Также этим документом утвержден формат для направления 2-НДФЛ в электронном виде.

Справка состоит из заголовка и пяти разделов:

В заголовке указываются:

Год за которые подается справка, например 2017.

Признак проставляется код:

Чаще всего используется код 1.

в ИФНС — код налоговой инспекции по учету.

Раздел 1. Данные о налоговом агенте

Пример заполнения раздела 1

Предприниматели на ЕНВД или ПСН ставят код по месту осуществления деятельности.

Налоговый агент — указывается сокращенное наименование (в случае отсутствия — полное) организации согласно ее учредительным документам. При этом содержательная часть (аббревиатура или название) располагается в начале строки. Примеры: «школа № 25», «ОКБ «Вымпел».

Предприниматели вписывают фамилию, имя, отчество согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Немирович-Данченко Владимир Иванович.

Если организация не ликвидируется, не преобразуется и т.п., то поле остается пустым.

Поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» обязательны для заполнения при заполнении поля «Признак» значением «3» или «4»

Пример заполнения раздела 2

Фамилия, Имя, Отчество — указывается согласно документу удостоверяющего личность, указанному ниже. Отчество при наличии. Не допускается сокращений. Для указания ФИО иностранцев можно использовать латинский алфавит.

- для нерезидента РФ

- для участников Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, не являющихся резидентами РФ

- для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ

- для иностранных граждан, работающих в России по найму на основании патента

Если в течение года физическое лицо меняло гражданство и в определенный период являлось резидентом РФ — ставится 1. Для иностранцев, работающих на основании патента в любом случае ставится 6.

Гражданство — указывается код по Общероссийскому классификатору стран мира (ОКСМ). Для граждан России — код 643. При отсутствии у физического лица гражданства ставится код страны, выдавшей документ, удостоверяющий личность.

Код документа, удостоверяющего личность — указывается согласно справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» приложения 1 Приказа ФНС № ММВ-7-11/485@. Пример: 21— паспорт РФ, 07 — военный билет.

Адрес места жительства, индекс, район, город и т.д. — заполнение всех полей адреса отменено приказом ФНС от 17.01.2018 № ММВ-7-11/19@.

В разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной или натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих профессиональных вычетов.

Стандартные, социальные и имущественные налоговые вычеты отражаются в разделе 4.

При оформлении справки с признаком 1 и 3 в данном разделе указываются все доходы: как те, с которых НДФЛ удержан, так и те, с которых НДФЛ не удержан.

При оформлении справки с признаком 2 и 4 в данном разделе указываются доходы, с которых налоговый агент не удержал НДФЛ.

При составлении аннулирующей справки раздел 3 не заполняется.

-

30% — ставка для прочих доходов физических лиц-нерезидентов

Код дохода — указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика».

Код вычета — напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере указывается соответствующий код вычета, выбираемый из «Кодов видов вычетов налогоплательщика».

Сумма вычета — заполняется только для доходов, в отношении которых предусмотрены профессиональные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ. Сумма вычета не должна превышать сумму дохода.

Раздел 4. Стандартные, социальные и имущественные налоговые вычеты

Указанные вычеты предоставляются только с доходов, облагаемых НДФЛ по ставке 13%, и только резидентам России. При составлении аннулирующей справки раздел 4 не заполняется.

Код вычета — указывается соответствующий код стандартного вычета из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). Если вид вычета в справочнике отсутствует, следует указывать код 620 (письмо ФНС России от 11.02.14 № БС-4-11/2189).

Сумма вычета — по указанному коду.

Уведомление, подтверждающее право на социальный налоговый вычет; Уведомление, подтверждающее право на имущественный налоговый вычет — заполняется в случае предоставления социального/имущественного вычета. Указывается номер и дата уведомления, а также код налогового органа, выдавшего уведомление. При наличии нескольких уведомлений, заполняется несколько строк для отражения реквизитов всех уведомлений.

Пример заполнения раздела 5

Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Данные о начисленных суммах НДФЛ нужно округлять до полных рублей согласно пункту 6 статьи 52 Кодекса — сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

При составлении аннулирующей справки раздел 5 не заполняется.

Общая сумма дохода — сумма начисленного и фактически полученного дохода без учета вычетов, отраженных в разделах 3 и 4.

Налоговая база — база, с которой был начислен НДФЛ. Равняется разнице между «Общей суммой дохода», и общей суммы вычетов, отраженных в разделах 3 и 4 справки.

Сумма фиксированных авансовых платежей — на эту сумму уменьшается начисленный НДФЛ.

Сумма налога удержанная — общая сумма удержанного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога перечисленная — общая сумма перечисленного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога, излишне удержанная налоговым агентом — не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по налогу, образовавшаяся из-за того, что налоговый статус физического лица в отчетном году изменился. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога, не удержанная налоговым агентом — сумма начисленного НДФЛ, которую налоговый агент не удержал в отчетном периоде.

Пример заполнения подвала

Налоговый агент — указывается код:

- если Справку представляет представитель налогового агента (правопреемника налогового агента)

Наименование документа, подтверждающего полномочия представителя — указывается в случае, когда справку сдает представитель.

2-НДФЛ — новая форма с 17.01.2018 года