Расчет пособий по уходу за ребенком до 1,5 лет в 2016 году

Как изменилось пособие по уходу за ребенком до 1,5 лет в 2016 году? Как правильно рассчитать это пособие? Рассмотрим на примерах.

Сотрудницы, которые находятся в отпуске по уходу за ребенком до 1,5 лет или собираются в такой отпуск, числятся практически в каждой организации.

По окончании декретного отпуска женщине предоставляется отпуск по уходу за ребенком до достижения им возраста 3-х лет (ст. 256 ТК РФ). До достижения ребенком 1,5 лет женщине положено пособие, выплачиваемое за счет средств ФСС РФ.

Получать данное пособие может любой родственник, который фактически ухаживает за ребенком: мама, папа, бабушка, дедушка или опекун. Использование отпуска по уходу за ребенком возможно полностью или по частям (например, какой-то период с ребенком сидит мама, а затем папа).

От 1,5 лет до 3-х лет работница может претендовать на выплату компенсации в размере 50 руб. Согласно п. 1 Указа Президента от 30.05.1994 № 1110, п. п. 11, 20 Порядка назначения и выплаты ежемесячных компенсационных выплат, организация обязана выплачивать работнику (или другим родственникам, фактически осуществляющим уход за ребенком) ежемесячную компенсационную выплату в размере 50 руб.

Приказ Минздравсоцразвития России от 23.12.2009 N 1012н утверждает порядок и условия назначения и выплаты государственных пособий гражданам, имеющим детей.

На компенсацию может рассчитывать сотрудник, который работает по трудовому договору, в том числе по совместительству, и находится в отпуске по уходу за ребенком до достижения им 3-х лет. Важно, чтобы работник оформил заявление о назначении ему компенсации. Получив заявление, работодатель в течение 10 календарных дней назначает компенсацию приказом руководителя организации (п. п. 12, 14 Порядка).

Порядок выплаты пособия

Как указано в ст. 17.2 Федерального закона от 19.05.1995 № 81-ФЗ, п. 80 Порядка назначения и выплаты ежемесячных компенсационных выплат, пособие назначается, если обращение за ним последовало не позднее шести месяцев со дня достижения ребенком 1,5 лет.

Пособие выплачивается по месту подачи гражданином заявления о его назначении: в организации, где он работает (служит, учится), или по месту жительства — в органе соцзащиты.

Выплата ежемесячного пособия по уходу за ребенком производится организацией за счет средств ФСС РФ, в оставшейся части — за счет средств федерального бюджета. При выплате пособия до достижения ребенком 1,5 лет средства из федерального бюджета перечисляются в ФСС РФ.

Со дня достижения ребенком 1,5 лет и до достижения им 3-х лет пособие выплачивается полностью из федерального бюджета (ч. 1 ст. 4 Федерального закона от 19.05.95 N 81-ФЗ, ч. 1 ст. 3 Федерального закона от 29.12.2006 N 255-ФЗ, абз. 2, 4 п. 9 Правил.).

Как правило, после исполнения ребенку 1,5 года организации подают сведения о размере ежемесячного пособия в казначейство, которое в свою очередь перечисляет пособие работнице.

Суммы пособий не облагаются НДФЛ (п. 1 ст. 217 НК РФ) и страховыми взносами во внебюджетные фонды п. 1. пп. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ.

kontur.ru

Пособие по уходу за ребенком до 1,5 лет в 2018 году

Статьи по теме

Пособие по уходу за ребенком до 1,5 лет в 2018 году выплачивается полностью за счет средств ФСС РФ. Исключение составляют лишь те регионы, которые перешли на прямую выплату. Разберемся в порядке выплат.

Кто вправе получать пособие по уходу за ребенком до 1,5 лет в 2018 году

Отпуск по уходу за ребенком может быть оформлен не только матерью. Это может сделать любой родственник малыша, осуществляющий за ним уход. Например: отец, бабушка, дед, опекун и др. Важное условие – они должны быть трудоустроены. Если уход за ребенком осуществляется одновременно несколькими лицами, то получать пособие может только один из них.

Согласно ст. 256 ТК РФ во время нахождения в отпуске, лицо, осуществляющее уход, может работать неполное рабочее время или выполнять свои трудовые обязанности на дому. При этом право на получение пособия не потеряется.

Работодатель обязан выплачивать пособие по уходу за ребенком до 1,5 лет работнику, который является внешним совместителем, но при этом важно, чтобы по основному месту работы оно не выплачивалось (ч. 2 ст. 13 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Это связано с тем, что выплата пособия по уходу за ребенком до 1,5 лет и по основному месту работы, и по месту работы в качестве совместителя законодательством РФ не предусмотрена.

Вправе получать пособие по уходу за ребенком до 1,5 лет также и те матери, которые были уволены в период беременности (ч. 2 ст. 14 Федерального закона от 19 мая 1995 г. № 81-ФЗ) или декретного отпуска (ч. 3 ст. 14 Федерального закона от 19 мая 1995 г. № 81-ФЗ).

Разница заключается лишь в том, что за пособием они должны обращаться в органы социальной защиты, которые в дальнейшем выплатят им пособие напрямую, минуя бывшего работодателя.

Когда обращаться за пособием к работодателю

Для того чтобы получить пособие по уходу за ребенком до 1,5 лет работнику необходимо обратиться к работодателю не позднее, чем через шесть месяцев после того, как ребенку исполнится 1,5 года.

Но сделать это можно гораздо раньше. В соответствии с ч. 1 ст. 14 Федерального закона от 19 мая 1995 г. № 81-ФЗ пособие по уходу за ребенком назначается с первого дня предоставления отпуска до дня, когда ребенку исполнится 1,5 года (включительно).

Какие документы нужны для оформления пособия

Для назначения пособия сотрудник (не важно, мама это или папа) должны представить в бухгалтерию следующий пакет документов:

- заявление о назначении ежемесячного пособия по уходу за ребенком до 1,5 лет

- свидетельство о рождении ребенка

- копия свидетельства о рождении ребенка

- свидетельства о рождении других детей (при их наличии)

- копии свидетельств о рождении других детей

- справку с работы второго родителя о том, что пособие по уходу за ребенком до 1,5 лет ему не выплачивается

Обратите внимание, что пособие должно быть назначено в течение 10 календарных дней со дня предоставления работником необходимых документов.

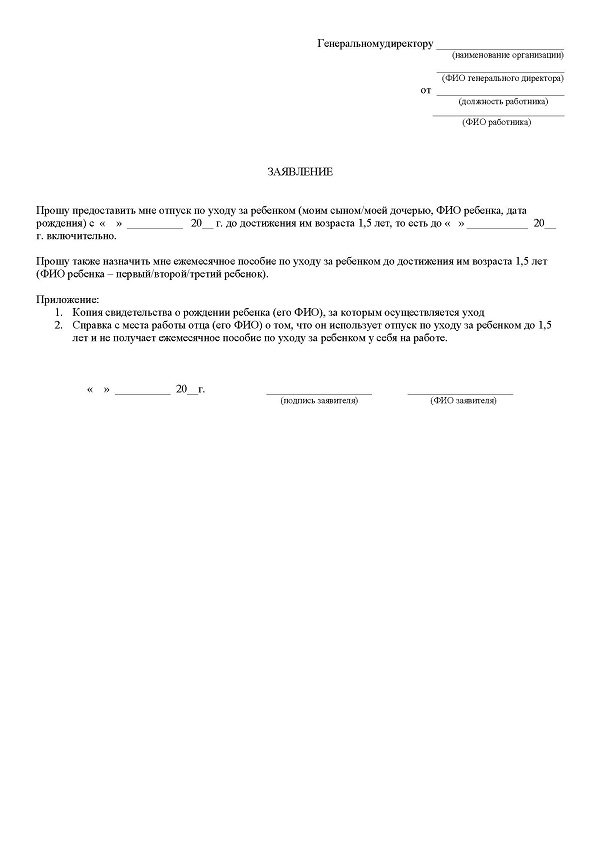

Как составить заявление на пособие по уходу за ребенком до 1,5 лет

Как правило, заявление на выплату пособия по уходу за ребенком до 1,5 лет пишется одновременно с заявлением на отпуск. Обычно это не два разных документа, а один (образец см. ниже).

Как считать пособие по уходу за ребенком до 1,5 лет в 2018 году

Порядок расчета пособия остается прежним по сравнению с предыдущим годом:

- определяем средний заработок

www.rnk.ru

Нужно ли удерживать налог с детских пособий?

Вопрос об удержании налога с суммы ежемесячного пособия на ребенка до сих пор оставался спорным. Минфин России и ФНС РФ единодушно разъясняли, что в пункте 1 статьи 217 Налогового кодекса РФ даны исчерпывающие перечни как облагаемых, так и не облагаемых налогом государственных пособий. Поэтому с тех пособий, которые не перечислены как освобождаемые от налогообложения, следовало налог на доходы физлиц удерживать.

Что гласит закон

В статье 217 Налогового кодекса РФ закреплено, что не подлежат налогообложению (освобождаются от налогообложения) такие виды доходов физических лиц, как государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом, в статье прямо указывалось на то, что к пособиям, не подлежащим налогообложению, относятся пособия по безработице и пособия по беременности и родам.

Справка: в данной статье не рассматриваются выплаты компенсационного характера, анализу подверглись нормы в отношении налогообложения пособий, так или иначе связанных с выплатами денежных средств на детей.

Специалисты фискальных органов до сих пор считали, что в указанной статье 217 приведен исчерпывающий перечень как облагаемых, так и не облагаемых пособий.

Не облагаются НДФЛ:

Не освобождаются от налогогообложения:

- пособия по уходу за больным ребенком.

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- ежемесячное пособие на ребенка;

- единовременное пособие при передаче ребенка на воспитание в семью;

- единовременное пособие беременной жене военнослужащего, проходящего военную службу по призыву;

- ежемесячное пособие на ребенка военнослужащего, проходящего военную службу по призыву.

- рассчитывать на него могут женщины, работающие официально и по трудовому договору, а также те, кто трудится в качестве гражданского персонала в воинских формированиях на территории других стран;

- если женщина не работает, но была уволена из-за ликвидации предприятия, то она также может подать заявление на выплату пособия; это же касается женщин, прекративших деятельность в качестве ИП;

- учащиеся в очной форме в каком-либо образовательном учреждении.

Таким образом, пособия на детей, которые выплачиваются мамашам по достижении ребенком возраста 1,5 или 3 лет, никак не обозначены в статье кодекса. Поэтому, по мнению финансистов и налоговиков с ежемесячных пособий по уходу за ребенком и ежемесячных пособий на ребенка, как непоименованных в пункте 1 статьи 217 кодекса, налог 13 процентов должен удерживаться (письма Минфина РФ от 04.06.2009 № 03-04-07-01/190, ФНС РФ от 18.06.2009 № ШС-17-3/121).

Чиновники считали, что освобождение от налогообложения каких-либо иных видов выплат, прямо не указанных в статье 217 Кодекса и, в частности, в ее пункте 1, возможно только путем дополнения перечня освобождаемых от налогообложения доходов. Что в конечном итоге мы и наблюдаем в настоящее время. Но сначала напомним, какие еще существуют пособия на детей.

Государственная забота о детях

Основной нормативно-правовой акт, касающийся государственных пособий гражданам, имеющим детей, — это Федеральный закон от 19.05.1995 № 81-ФЗ.

В статье 3 этого закона содержится полный перечень видов государственных пособий на детей:

Выплата государственных пособий гражданам, имеющим детей, производится за счет средств бюджетов различного уровня. В первую очередь, из средств Фонда социального страхования России. Поэтому, такие выплаты как пособия по беременности и родам, ежемесячные пособия по уходу за ребенком лицам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, осуществленные работодателем, будут компенсированы ему из средств территориального отделения ФСС.

Большая часть государственных пособий на детей выплачивается женщине полностью за счет средств ФСС РФ. Но при этом, назначить эти пособия, а следовательно, их исчислить и выдать своим сотрудницам деньги должен непосредственно работодатель. Назначение и выплата пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком осуществляются страхователем по месту работы (службы, иной деятельности) застрахованного лиц (ч. 1 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ).

А теперь сравним перечень пособий на детей и тот список, который закреплен в статье 217 Налогового кодекса РФ. Необлагаемым пособием на детей кодекс называет лишь одно пособие — по беременности и родам. Законом же предусмотрено восемь видов детских пособий.

Но как видно, буквальное следование нормам налогового законодательства не позволяло работодателям относиться к различным пособиям на детей одинаково, вынуждая взымать тринадцать процентов с таких пособий как ежемесячное пособие по уходу за ребенком (при предоставлении мамаше отпуска по уходу за ребенком до достижения им возраста полутора лет) и ежемесчного пособия на ребенка (в этом случае пособие выплачивается до достижения ребенком возраста трех лет).

Ежемесячное пособие по уходу на ребенка составляет сумму не менее сорока процентов заработка застрахованного лица, так прописано в статье 11.2 Федерального закона от 29.12.2006 № 255-ФЗ. В то время как ежемесячное пособие на ребенка выплачивается на основании иных нормативных актов. В настоящее время Указом Президента Российской Федерации от 30.05.1994 № 1110 «О размере компенсационных выплат отдельным категориям граждан» установлены ежемесячные компенсационные выплаты в размере 50 руб. на период отпуска по уходу за ребенком до достижения им возраста трех лет.

Работодатель должен.

Как указано выше, исчислить детские пособия должен непосредственно работодатель. Страховщики из ФСС потом проверят, правильно ли рассчитана сумма пособия. В компетенцию этих чиновников входит и проверка достоверности, полноты исчисления страховых взносов в фонд социального страхования РФ, а также правомерности возмещений их фонда.

Порядок исчисления пособия по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком производится, исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком (ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Такой двухлетний период был введен с 2011 года Федеральным законом от 08 декабря 2010 года № 343-ФЗ. Этот порядок наделал много шума, так как потребовал от работодателей дополнительных организационные мероприятий.

Например, всем увольняющимся работникам теперь надо выдавать соответствующие справки о их заработках за два предыдущих и текущий годы, чтобы граждане могли представить сведения о своих заработках будущим работодателям. В свою очередь, новые работники и вам принесут такие справки. Данные таких справок надо будет использовать при расчете больничных или пособий на детей в последующем, когда такая необходимость возникнет.

Правильность же исчисления суммы пособий спросят с вас, поэтому если возникнут сомнения в подлинности справки или достоверности содержащихся в ней сведений, вы вправе проверить содержащиеся в справках сведения. Сделать это можно путем запроса в территориальный орган ФСС РФ по форме и в порядке, которые установлены Приказом Минздравсоцразвития России от 24.01.2011 № 20н. Запрос можно направить по почте либо в электронном виде в форме документа с электронной цифровой подписью. Запрос направляется в тот территориальный орган ФСС, в котором состоит на учете страхователь (работодатель), выдавший справку.

Приказом Минздравсоцразвития РФ от 17.01.2011 № 4н утверждены форма и порядок выдачи справки о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год. Данные справки необходимо выдавать всем увольняющимся, а также бывшим своим работникам, обратившимся за таким докуиентом.

Вернемся к налогообложению выплат в пользу физических лиц налогом НДФЛ — это компетенция налоговых органов.

Все меняется

Еще совсем недавно налоговики придерживались ранее принятой позиции, согласно которой непоименованные в 217 статье Налогового кодекса пособия на детей должны облагаться налогом на доходы физических лиц (Письмо ФНС РФ от 06.04.2011 № КЕ-4-3/5392). Финансисты же свое мнение теперь высказывают осторожно. Все изменилось, как только законодатели, стараясь урегулировать вопрос с освобождением государственных компенсаций от налогообложения, внесли поправку в указанную статью кодекса. Законопроект № 514481-5 уже принят 17 мая текущего года в первом чтении.

Как представлено в пояснительной записке к этому законопроекту, внесение изменений в статью 217 части второй Налогового кодекса Российской Федерации сделано в целях уточнения перечня доходов, освобождаемых от обложения налогом на доходы физических лиц, а также устранения имеющихся неточностей и противоречий, приводящих к неоднозначному толкованию норм.

В том числе, формулировка пункта 1 статьи 217 будет включать более расширенный перечень освобождаемых от налогообложения пособий. К ним теперь будут относиться все государственные пособия гражданам, имеющим детей, включая ежемесячные компенсационные выплаты, назначаемые и выплачиваемые физическим лицам, находящимся в отпуске по уходу за ребенком до достижения им возраста 1,5 или 3 лет.

Есть вероятность, что поправки начнут действовать со следующего года. Но уже сейчас специалисты финансового министерства дают «добро» на освобождение свех детских пособий от НДФЛ. В Письме Минфина РФ от 01.06.2011 № 03-04-05/6-393 сказано, что пособия, являющиеся государственными пособиями, освобождаются от налогообложения как в действующей редакции кодекса, так и в редакции законопроекта.

Правда, в этом письме финансисты не дают прямого ответа, подпадают ли в настоящее время (до вступления в силу предполагаемых поправок) под освобождение конкретные пособия на детей — по уходу за ребенком до полутора или трех лет. Имея в средствах публикации многочисленные разъяснения по поводу обложения налогом таких пособий, считаем разумным все же удерживать налог. Ну и разумеется никто не запрещает работодателям обратиться в Минфин России или в свою территориальную налоговую инспекцию за разъяснениями по поводу «льготирования» таких пособий. Помните, что выполнение письменных разъяснений или консультаций, данные чиновниками вам лично, освобождают вас он санкций, если в дальнейшем такие разъяснения окажутся противоречащими нормам закона.

Эксперт «НА» И.Акиньшина

Практическая энциклопедия бухгалтера

Все изменения 2018 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

www.buhgalteria.ru

Пособие на детей до 1,5 лет: облагается НДФЛ или нет?

Рождение детей – радостное событие для семьи, однако оно затрагивает не только родителей, но и организацию, в которой работает молодая мама. По закону женщина имеет право получить пособие по беременности и родам, а также может получать выплаты, находясь в отпуске по уходу за ребенком уже после родов. Учитывая тот факт, что доходы сотрудников по общему правилу подлежат налогообложению, возникает вопрос, входят ли эти выплаты в их число – облагается ли НДФЛ пособие до 1,5 лет? Важно точно знать, в каком виде нужно отображать такие выплаты и нужно ли это делать, чтобы не допускать ошибок в оформлении соответствующей документации.

Особенности налогообложения

Все доходы показывают в справке 2-НДФЛ. Пособия по уходу за ребенком выступают в этом случае своеобразным исключением. На них распространяются другие правила, которые также оказывают влияние и на оформление отчётной документации.

Так, больничные по временной нетрудоспособности обычно облагают налогом, однако на пособие по беременности и родам данное правило не действует. Это прописано в законодательстве, поэтому можно быть уверенным, что указывать подобные выплаты в справке 2-НДФЛ не требуется.

Если женщина находится в отпуске по уходу за ребенком, которому еще не исполнилось 1,5 лет, она тоже получает соответствующее пособие, которое не облагается налогом и его не отражают в 2-НДФЛ.

Стоит отметить, что отпуск по уходу за ребенком в 2-НДФЛ не отражают. А вот если это – именно больничный, то на него распространяются те же правила, что и на больничные по временной нетрудоспособности. Поэтому если ребенок заболел, и мама получила больничный в связи с этим, то выплаты налога должны отчисляться.

В некоторых случаях декретные могут получиться меньше среднего заработка. Тогда работодатель может доплатить еще какую-то сумму, выдав даже больше, чем положено для установленных пособий. Поскольку эти деньги уже не будут считаться частью пособия, они подлежат налогообложению и относятся к категории «иные доходы».

Право на получение пособия

В законодательстве оговорен круг тех, кто может получить пособие по беременности и родам:

Также получить пособие женщина может при усыновлении ребенка младше 3-х месяцев, которое будет начислено только матери. Если в семье, усыновившей малыша, отец работает, а мать – нет, тогда пособие не перечислят.

Если женщина официально работает в двух местах сразу и последние 2 года трудилась в этих организациях, то она может рассчитывать на начисление сразу двух пособий – от каждого работодателя.

Прямые выплаты

В некоторых регионах действует проект ФСС «Прямые выплаты». Он предусматривает, что женщина будет получать пособия напрямую через ФСС. В этом случае документы в соответствующее отделение подает сам работодатель либо в некоторых ситуациях женщина может сделать это и сама.

Наличие подобного проекта упрощает жизнь бухгалтерам организаций и самим сотрудникам ФСС, а женщина получает гарантированную возможность выплат в нужном количестве и вовремя – вне зависимости от того, как обстоят финансовые дела в организации, где она работает. Такой порядок защищает от недобросовестных работодателей, которые используют условия кризиса как повод, чтобы не платить сотрудницам или задерживать положенные выплаты.

Получение пособия

Выплаты производят за то время, которое женщина пробудет в декретном отпуске. Уйти в него можно на 30-й неделе беременности – спустя 7 месяцев с ее начала. Если мама ожидает не одного малыша, а нескольких, то в отпуск она может отправиться раньше.

Для получения выплат нужно соответствующее основание, которое будет приложено к документации. Это может быть справка из женской консультации, а также свидетельство о рождении, когда ребенок уже появится на свет. Эти документы прикладывают к заявлению, а также приводят в приказе о начислении пособий, который составляет работодатель после получения заявления.

buhguru.com

Банк экспертных заключений

Если у Вас появились вопросы в области бухгалтерского учета, налогообложения, права или кадров и Вам нужен ответ на основании законодательной базы с ссылками на первоисточники, смело обращайтесь к нам. Опытные специалисты практики подготовят ответ с обоснованием и выводами по Вашему вопросу.

Работница организации с 01.03.2014 находится в отпуске по уходу за ребенком в возрасте до 1,5 лет. К празднику 8-е Марта всем работницам организации были вручены ценные подарки. Так как подарок является выплатой в натуральной форме, удержать НДФЛ не представляется возможным. Возможно ли в этом случае произвести удержание НДФЛ из сумм начисляемого и выплачиваемого пособия по уходу за ребенком в возрасте 1,5 лет?

С выплачиваемого пособия по уходу за ребенком в возрасте до 1,5 лет организация вправе произвести удержания НДФЛ, исчисленного с подарка, выданного работнице в натуральной форме. При этом необходимо придерживаться ограничения на удержание НДФЛ, установленного в п. 4 ст. 226 НК РФ и которое не может быть более 50 процентов от суммы выплаты..

Обоснование:

Согласно абз. 1 п. 4 ст. 226 Налогового Кодекса РФ (далее – НК РФ) налоговый агент обязан удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Таким образом, налоговый агент обязан произвести удержание НДФЛ при выплате дохода в денежной форме.

В рассматриваемом случае работница получает пособие по уходу за ребенком в возрасте до 1,5 лет, которое согласно абз. 5 ст. 3 Федерального закона Федеральный закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» является одним из видов государственной пособий.

Напомним, что в соответствии с нормами п. 1 ст. 217 НК РФ пособие по уходу за ребенком в возрасте до 1,5 лет не облагается НДФЛ.

Однако, согласно абз. 2 п. 4 ст. 226 НК РФ удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам.

Таким образом, с выплачиваемого пособия по уходу за ребенком в возрасте до 1,5 лет организация вправе произвести удержания НДФЛ, исчисленного с подарка, выданного работнице в натуральной форме.

В рассматриваемом случае необходимо помнить, что согласно положений п. 4 ст. 226 НК РФ удерживаемая сумма налога не может превышать 50 процентов суммы выплаты.

Данный вывод подтверждается в письме Минфина России от 18.07.2014 № 03-04-06/35397, где специалисты финансового ведомства делают вывод, что налоговый агент обязан удерживать с пособия по уходу за ребенком начисленный налог с дохода в виде подарка с учетом ограничения в размере 50 процентов от суммы выплаты.

Автор: Чернышева Л.Б.

ООО «ИК Ю-Софт» Региональный центр Сети КонсультантПлюс

Если Вы не нашли ответа на свой вопрос, обращайтесь к нам за консультацией. Мы с удовольствием ответим на Ваш вопрос на основании проверенных документов, включенных в Систему Консультант Плюс

lk.usoft.ru