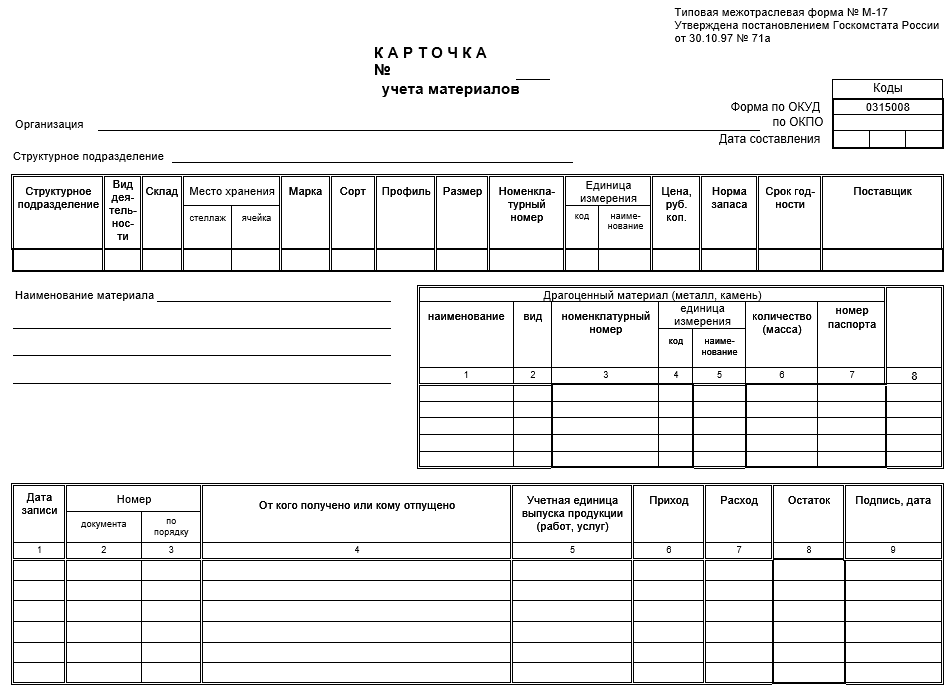

Карточка учета материалов по форме М-17

Под обозначением М-17 скрывается документ первичного учета, который называется «Карточка учета материалов». Он применяется для контроля за движением товарно-материальных ценностей, хранящихся на складе предприятий и организаций. Оформление данного документа входит в функции кладовщиков и др. работников складов, которые выписывают его как при поступлении, так и при отгрузке товаров и материалов. Он должен заполняться непосредственно в день совершения операции по движению товарно-материальных ценностей и запасов.

Основные правила оформления карточки М-17

На сегодня нет единого, обязательного к применению образца карточки учета материалов, поэтому предприятия и организации имеют возможность на свое усмотрение разрабатывать шаблон документа и использовать его в своей деятельности (иногда так и поступают, заказывая в типографии тиражную печать бланков собственной разработки или печатая их на обычном принтере). Но чаще всего работники складов по старинке заполняют ранее общепринятую форму М-17, в которой отражаются все необходимые сведения о поставщике, потребителе и товарно-материальных ценностях.

На каждый вид товара или материалов заполняется своя карточка учета, которая затем обязательно пронумеровывается в соответствии с нумерацией складской картотеки. К карточке прилагаются все нужные приходники, расходники и накладные.

Документ может быть написан как от руки, так и заполнен на компьютере. При этом вне зависимости от того, каким образом будут вноситься в него данные, он обязательно должен содержать «живую» подпись кладовщика, как материально-ответственного лица, который отвечает за сохранность вверенного ему имущества. Печать на документе ставить не обязательно, поскольку он относится к внутреннему документообороту организации.

Неточности и помарки в карточке учета материалов допускать нельзя, но если какая-то ошибка все же произошла, лучше заполнить новый бланк, или, в крайнем случае, аккуратно зачеркнуть неверные сведения и сверху написать правильные, заверив исправление подписью ответственного сотрудника. Точно также недопустимо оформлять документ карандашом – делать это можно только шариковой ручкой.

После окончания отчетного периода (как правило, это один месяц), оформленная карточка учета материалов сначала передается в бухгалтерию предприятия, а затем, как и другие первичные документы – в архив предприятия, где должна храниться не менее пяти лет.

Инструкция по заполнению карточки учёта материалов по форме М-17

В первый раздел документа вписывается:

- номер карточки в соответствии с нумерацией складской картотеки,

- полное наименование предприятия (с указанием его организационно-правового статуса),

- код ОКПО (Общероссийский классификатор предприятий и организаций – код содержится в учредительных бумагах фирмы),

- дата составления документа.

- его название,

- вид деятельности (хранение),

- номер (если складов несколько),

- конкретное место хранения (стеллаж, ячейка).

- марка,

- сорт,

- размер,

- профиль,

- номенклатурный номер (при наличии такой нумерации, если она не применяется, можно поставить прочерк).

- код по Единой классификации единиц измерения (ЕКЕИ),

- конкретное наименование (килограммы, штуки, литры, метры и т.п.).

Затем указывается структурное подразделение, в котором содержится товар.

Ниже идет таблица, где в первый столбец еще раз включается информация (но уже точнее) о структурном подразделении, которое является получателем и хранителем данных товарно-материальных ценностей:

Далее указываются подробности о продукции:

Потом вносится все, что касается единиц измерения:

Далее указывается стоимость материала, норма его запаса на складе, срок годности (если такой установлен) и полное наименование поставщика.

Вторая часть карточки учета материалов включает в себя две таблицы. В первую таблицу вносится наименование товарно-материальных ценностей, а также, если в составе присутствуют драгоценные камни и металлы – их название, вид и пр. параметры, в том числе данные из паспорта изделия.

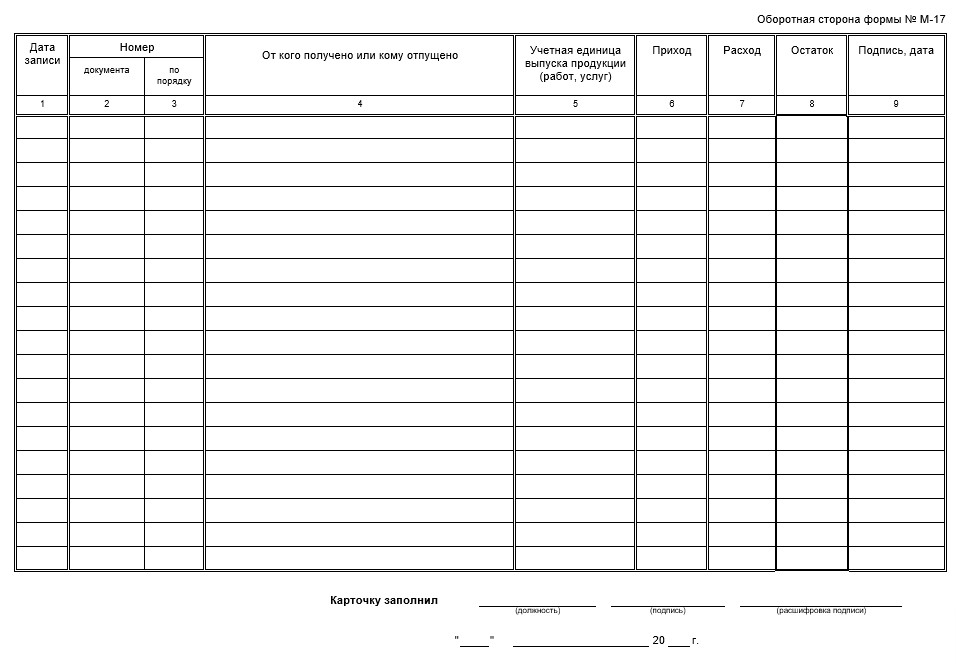

Во вторую таблицу вписываются сведения о движении товаров и материалов:

- дата поступления или отпуска со склада,

- номер документа, на основании которого производится передача продукции (по документообороту и по порядку),

- название поставщика или потребителя,

- учетная единица выпуска (наименование единицы измерения),

- приход,

- расход,

- остаток,

- подпись кладовщика с датой произведенной операции.

- полное наименование компании;

- название структурного подразделения, где ведется учетный журнал;

- должность и ФИО материально ответственного лица, ведущего книгу;

- дата начала ведения документа (дата его закрытия проставляется по окончанию журнала учета).

В последней части карточки учета материалов, сотрудник, который ее заполнил должен удостоверить все внесенные сведения своей подписью с обязательной расшифровкой. Также здесь должна быть указана должность работника предприятия и дата заполнения документа.

assistentus.ru

Образец книги учета материальных ценностей

Вести книгу учета материальных ценностей не сложно. Но поскольку эта процедура предусмотрена в целях контроля за приемом материалов на предприятии и их выдачей, она играет особо важную роль. Лицо, ответственное за прибытие и выбытие товарно-материальных ценностей, должно предельно внимательно относиться к своей обязанности по документальному оформлению производимых операций.

С 2015 года введена новая форма журнала учета материальных ценностей на предприятии, в связи с чем изменились некоторые правила заполнения и ведения первичной документации. Ввиду высокой значимости и максимальной ответственности за вмененное организационное имущество кладовщики и иные материально ответственные лица должны знать о произошедших изменениях и правилах документирования материальных потоков.

Общие положения

Цель ведения учета материальных ценностей – контроль сохранности и рациональности эксплуатации имущества предприятия. Сведения об имуществе, находящемся в местах хранения, вносятся в специальный складской журнал.

Цель ведения учета материальных ценностей – контроль сохранности и рациональности эксплуатации имущества предприятия. Сведения об имуществе, находящемся в местах хранения, вносятся в специальный складской журнал.

Обязанности по ведению учета ценностей и заполнению документа возлагаются на материально ответственное лицо — кладовщика, назначаемого директором фирмы. К учету принимаются все материальные средства, поступающие на склад, вне зависимости от способа их приобретения и источника поступления.

Материальные ценности, поступающие или выбывающие с предприятия, подлежат оприходованию и списанию по учетной книге в этот же день. Информация, содержащаяся в ней, должна полностью соответствовать фактическому наличию имущества в организации.

Учет имущества осуществляется по названиям материалов (продукции, инвентаря и пр.), их количеству, сортам. Для этого заполняются отдельные страницы по каждому наименованию.

Выдача материальных ценностей сотрудникам осуществляется кладовщиком под роспись. Факт ее совершения фиксируется в книге учета.

Регулярно на предприятии проводятся проверки наличия материальных ценностей и состояния учетных документов. Бухгалтерские данные сверяются с содержанием складского журнала. После сверки сведений, полученных в результате проверки, в соответствующем разделе книги учета ставится специальная отметка.

Нормативные акты

Требование, установленное статьей 9 ФЗ «О бухгалтерском учете», о том, что все хозяйственные операции, осуществляемые на предприятии, необходимо оформлять оправдательной документацией, т.е. первичными документами, по которым ведется бухгалтерский учет, отменено. Тем не менее, организации продолжают ему следовать ввиду требований иных нормативно-правовых актов.

Требование, установленное статьей 9 ФЗ «О бухгалтерском учете», о том, что все хозяйственные операции, осуществляемые на предприятии, необходимо оформлять оправдательной документацией, т.е. первичными документами, по которым ведется бухгалтерский учет, отменено. Тем не менее, организации продолжают ему следовать ввиду требований иных нормативно-правовых актов.

Если хозяйственная операция не оформлена первичным учетным документом, она не принимается к учету и не отражается в бухгалтерских регистрах. Первичная документация составляется на строгих бланках, включенных в альбомы унифицированных форм первичного учета.

Постановление Правительства РФ №835 «О первичных учетных документах» требует применения разработанных и утвержденных форм первичных документов всеми фирмами вне зависимости от организационно-правовой формы.

Порядок заполнения

Сначала заполняется шапка документа (или титульная страница), в которую вносятся следующие данные:

На следующем этапе в таблицу вносится информация о предмете материальной ценности. По каждому наименованию оформляется отдельный лист. Таблица включает семь граф:

- Кодовое обозначение места хранения материальных ценностей – склада предприятия.

- Стеллаж.

- Ячейка.

- Единица измерения (это может быть штука, пачка, упаковка и т.д. в зависимости от вида имущества).

- Цена (за одну единицу хранимой вещи).

- Характеристики (размеры, сорт, профиль, марка).

- Норма запаса (представляет собой необходимое количество материальных ценностей в наличии на складе, позволяющее предприятию работать без перебоев).

Далее вносятся сведения в строчку «Наименование материала», к примеру, «калькулятор», «машинка шлифовальная» или «бумага для принтера». Также проставляется код материала, который был присвоен ему бухгалтерией.

Затем следует таблица, в которую заносятся отметки о поступлении и отпуске материалов. Запись в книге учета делается ответственным лицом по каждому факту приема или выдачи определенной материальной ценности. Таблица заполняется в следующем порядке:

- В первом столбце проставляется порядковый номер записи. Нумерация начинается с единицы. Соответственно, первая запись будет под номером «1».

- Второй столбец содержит дату произведения записи. Она должна соответствовать фактическому поступлению или выбытию материала.

- В третий столбец записывается дата и номер документа, являющегося основанием для приема материальной ценности (к примеру, лимитно-заборная карта при возврате на склад неиспользованных остатков) или ее выдачи (к примеру, ведомость на выдачу материала на нужды компании).

- Четвертый столбец должен отражать источник поступления материала (к примеру, поставщик) или подразделение предприятия, в которое выдана ценность, и его материально ответственное лицо.

- Вариант заполнения пятого и шестого столбца зависит от вида операции: прием («Приход» в пятом столбце) или выбытие (в шестом столбце «Расход»).

- Седьмой столбец содержит количество материала, оставшегося на складе по окончании текущей операции.

- Заключительный столбец предназначен для отметки о контроле. В нем вписывается дата произведенной проверки и проставляется подпись лица, которое ее провело.

Последняя страница книги учета предназначена для внесения информации о проводимых проверках. Она также имеет табличную форму, состоящую из трех граф: дата проведения проверки, замечания и предложения, должность и подпись проверяющего лица. Эта страница оформляется бухгалтером после фактического осуществления контрольных мероприятий.

Форма и образец журнала

Форму учетной книги утвердило Министерство финансов в 2015 году Приказом №52н. По ОКУД ее номер 0504206. Бланк носит обязательный характер для осуществления операций по учету товарно-материальных ценностей на предприятиях.

Форму учетной книги утвердило Министерство финансов в 2015 году Приказом №52н. По ОКУД ее номер 0504206. Бланк носит обязательный характер для осуществления операций по учету товарно-материальных ценностей на предприятиях.Он используется при формировании учетной политики хозяйствующего субъекта с 2015 года (времени введения в практику) и носит название «Карточка (книга) учета выдачи имущества в пользование». Ранее учет поступления и складского хранения материальных ценностей на предприятии оформлялся по форме МХ-5, где для каждого вида материалов отводился отдельный раздел.

Несмотря на то, что новая форма относится к первичной учетной документации, по своей сути она представляет собой регистр учета, который ориентирован только на ведение на бумаге.

Наибольшее распространение журнал получил в ведении оперативного учета такого имущества, как спецодежда, средства индивидуальной защиты, рабочая обувь. Оформление его в электронном варианте не предусмотрено, поскольку в документе нет колонок для подписей ответственных лиц. Как правило, журнал ведет работник склада, заполняя его ручным способом. Бланки получить можно путем обычной распечатки электронной версии или заказа в типографии.

Учетный журнал ведется бессрочно, пока не будет полностью заполнен. Обложка должна содержать название компании, должность и ФИО ответственного за его оформление лица, даты заведения и окончания документа. Все листы подлежат последовательной нумерации. Они должны быть прошиты, скреплены с заверением фирменной печатью.

При принятии решения на предприятии о корректировки утвержденных форм (внесении дополнительных реквизитов), все вносимые изменения необходимо оформлять соответствующими локальными организационно-правовыми актами.

Форматы бланков, содержащиеся в альбомах унифицированной первичной учетной документации, носят рекомендательный характер. Менять их разрешается на внутрифирменном уровне в соответствии с потребностями организации. К примеру, можно расширить или сузить строчки, графы, включить дополнительные строчки и вкладные страницы для удобного размещения и легкой обработки нужной информации.

Итак, книга учета материалов ведется в месте их поступления, хранения и выдачи в пользование. Каждая операция должна вноситься в документ в день ее осуществления. Бланк журнала представляет собой табличную форму. Сложностей в его заполнении не возникает. Главное – делать записи вовремя с проставлением подписей ответственных лиц. Для каждого вида материалов отведена отдельная страница. Все они обязательно нумеруются.

Структурную основу книги допускается менять. Однако, сохранение установленных изначально в унифицированном варианте реквизитов обязательно.

znaybiz.ru

Карточка учета материалов М-17

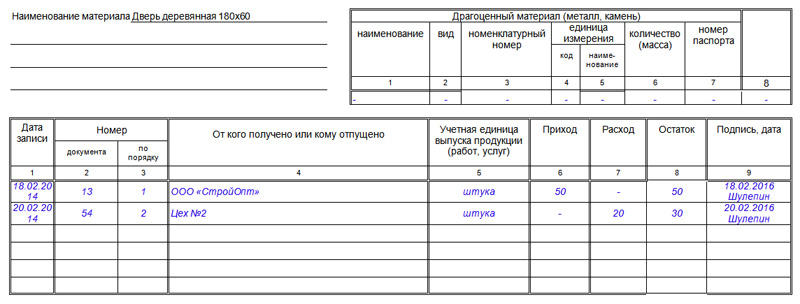

Карточка учета материалов форма М-17 – документ, в котором отражаются перемещения материалов (поступление и отпуск со склада). Скачать бланк формы М-17 можно в конце статьи. Предлагаем вам также ознакомиться с инструкцией по заполнению формы, скачать образец заполнения карточки складского учета можно ниже.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.

Это быстро и бесплатно!

Ответственным за оформление карточки учета материалов обычно назначается работник склада. При поступлении материальных ценностей на склад материально-ответственное лицо заводит на них карточку по форме М-17 и в дальнейшем в этом бланке отмечается отпуск ценностей со склада, а также поступления. На каждый отдельный сорт, вид, размер материальных ценностей заводится отдельная складская карточка М-17.

Основанием для внесения записей в форме М-17 служат первичные приходно-расходные документы по поступлению и отпуску материалов (например, поступление ценностей оформляется приходным ордером М-4, образец которого можно скачать здесь, отпуск материалов – требованием-накладной на внутреннее перемещение М-11 или накладной на отпуск материалов на сторону М-15).

Образец заполнения формы М-17

Унифицированная форма М-17 заполняется в единственном экземпляре и раз в месяц передается в бухгалтерию вместе с сопроводительными документами.

В первой таблице заполняются следующие данные:

- Наименование подразделения, в котором хранятся ценности;

- Кодовое обозначение вида деятельности подразделения;

- Место хранения ценностей на складе (стеллаж, ячейка);

- Марка, сорт, профиль, размер – заполняются графы, которые соответствуют данному вид материалов;

- Номер по складской номенклатуре;

- Единица измерения – цифровое обозначение и буквенное;

- Цена за единицу материальных ценностей;

- Норма запаса – минимальное количество материалов, которое должно быть на складе для бесперебойной работы предприятия;

- Срок годности материалов, если установлен;

- Название организации поставщика.

Во второй таблице карточки складского учета М-17 заполняются сведения о наличии драгоценностей в составе материалов. Если драгоценных камней и металлов нет в составе, то строки таблицы прочеркиваются.

В третьей таблице бланка М-17 отмечаются все поступления и выбытия данного вида материальных ценностей со склада, для этого заполняется 9 граф:

1 – дата записи – день совершения операции по поступлению, отпуску.

2 – номер документа, на основании которого выполняется операция.

3 – порядковый номер записи.

4 – наименование организации или внутреннего подразделения предприятия, от которого получены или кому выданы материалы.

5 – учетная единица.

6,7 – указывается количество полученных или отпущенных материалов.

8 – остаток данного вида на складе после выполнения операции.

9 – подпись и дата ответственного лица.

Пример заполнения карточки складского учета материалов можно посмотреть ниже.

Срок хранения этого документа составляет 5 лет.

Скачать бланк и образец

Скачать бланк М-17 – ссылка.

Скачать образец заполнения карточки учета материалов форма М-17 – ссылка.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬ

buhland.ru

Форма М-17: карточка учета материалов

Все субъекты хозяйствования должны организовать у себя систематичный учет движения ТМЦ, проходящих через склад. Для этого они применяют карточку учета материалов формы М-17. Этот документ относят к разряду рекомендуемых шаблонов. Предприятия могут использовать его либо на базе этого образца создавать собственный бланк. Главное условие – должен быть обеспечен учет всех перемещений материальных активов и изменения их фактического местоположения.

Необходимость карточки учета материалов

Форма М-17 утверждена Госкомстатом в постановлении от 30.10.1997 № 71а. Сразу скажем, что бланк необязателен для применения в искомом виде. В его шаблон можно вносить корректировки. Но если предприятие решило разработать собственный образец, то необходимо ориентироваться на перечень обязательных реквизитов для подобных бланков. Он зафиксирован Законом о бухучете № 402-ФЗ в части регламентации содержания первичных документов (ст. 9).

Упоминания о том, как следует вести карточку учета материалов формы М-17, есть в приказе от 28.12.2001 № 119н авторства Минфина.

По сути, М-17 – карточка складского учета материалов. В ней отражают учетные данные о материальных запасах, сформировавшихся на объектах хранения фирмы. В расчет входят все активы, которые есть на предприятии и с учетом ресурсов его структурных подразделений.

Разделение ценностей в учете ведут с привязкой к отличительным признакам активов:

- название;

- марка качества;

- модель изделия;

- сортовые особенности;

- габариты;

- артикулы и т.п.

В карточках фиксируют не только фактическое наличие ТМЦ, но и их отпуск в производство.

Передача материальных ресурсов со складских помещений при условии, что составлена форма М-17, происходит на основе лимитно-заборной карты. Её выписывают в единственном экземпляре и оставляют на хранении у получателя соответствующих ценностей. Он ставит подпись в форме М-17, а должностное лицо, производящее отпуск ТМЦ, расписывается в бланке лимитно-заборной карты.

Бухгалтер при анализе данных карточки М-17 сверяет внесенные в нее сведения с данными первичной документации. При помощи бланка этой формы проверяют факт наличия ТМЦ и количества активов, значащихся по учету.

С нашего сайта бесплатно скачать бланк карточки учета материалов формы М-17 можно по прямой ссылке ниже:

Особенности ведения карточек

Форма М-17 предназначена для заполнения в течение года. И на каждый новый отчетный интервал заводят её отдельные экземпляры.

Ответственность за открытие карточек возлагают на службу снабжения. По общему правилу карточка учета материалов формы М-17 должна содержать такие сведения:

- данные о складском объекте;

- название учитываемых материальных активов;

- перечень отличительных характеристик, номенклатурных номеров и единиц измерения;

- учетные цены по каждому активу.

Для разных номенклатурных кодов должны быть заведены отдельные карточки.

Оформляемые бланки М-17 бухгалтерская служба регистрирует в реестре с проставлением нумерации документов и визированием бухгалтером. Завскладом при получении экземпляра М-17 ставит подпись в реестре, после чего указывает детальную расшифровку местоположения ТМЦ (приводится номер складского помещения, стеллажа, полки, ящика и т. п.).

Если на странице карточки закончились свободные графы, а год еще не подошел к завершению, необходимо завести дополнительные листы к этому бланку. Каждая страница должна быть завизирована бухгалтером и пронумерована.

Документальными основаниями для обновления сведений в карточке выступают:

Операции отображают в бланке М-17 обособленно. Исключение делают для однотипных действий с ТМЦ, совершенных в один день. Завскладом должен ежедневно заполнять форму М-17 и выводить остатки после произведенных операций. В последний день месяца выводят итоговые данные по приходным и расходным операциям.

Далее по ссылке вы можете ознакомиться с образцом заполнения карточки учета материалов формы М-17:

buhguru.com

Форма N 45 (ОКУД 6002219) КАРТОЧКА УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ ЛИЧНОГО ПОЛЬЗОВАНИЯ

1. Карточка применяется для учета материальных ценностей, выдаваемых в личное пользование военнослужащим.

2. Карточка ведется:

на военнослужащих, проходящих военную службу по призыву, — в подразделении воинской части;

на военнослужащих, проходящих военную службу по контракту, — в финансовом органе воинской части.

на военнослужащих, проходящих военную службу по призыву, — старшиной подразделения воинской части;

на военнослужащих, проходящих военную службу по контракту, — начальником финансового органа воинской части.

3. Данные обмера заполняются на основании сведений медицинской службы.

4. Заводские номера (при наличии) материальных ценностей указываются вместе с их наименованиями.

В графе 3 карточки делаются записи: «Выдано», «Сдано», «Списано».

В графах 4, 6 и в аналогичных соответствующих графах по военнослужащим, проходящим военную службу по контракту, записи производятся в следующем порядке: числителем указывается количество материальных ценностей, знаменателем — наступление права выдачи.

Графы 5, 7 и аналогичные соответствующие графы по военнослужащим, проходящим военную службу по призыву, не заполняются.

5. Записи в карточке о сдаче (списании) материальных ценностей производятся красными чернилами или со знаком «-«.

6. Каждое получение материальных ценностей военнослужащим, проходящим военную службу по призыву, подтверждается в карточке его подписью.

За прием материальных ценностей от военнослужащего, проходящего военную службу по призыву, в его карточке расписывается старшина подразделения воинской части.

7. В карточке ежемесячно выводятся итоги движения материальных ценностей: за месяц и остаток на 1 число месяца, следующего за отчетным.

8. Карточки могут изготавливаться с установленной номенклатурой материальных ценностей отдельно для каждой категории военнослужащих.

www.zakonprost.ru