Порядок предоставления налогового вычета на ребенка-инвалида

Согласно законодательству РФ детские вычеты по НДФЛ выдаются в случае, когда сумма дохода за год не превосходит 350 тысяч рублей.

Согласно законодательству РФ детские вычеты по НДФЛ выдаются в случае, когда сумма дохода за год не превосходит 350 тысяч рублей.

Начисляются льготы с первого месяца в году и продолжаются до того месяца, в котором суммарный доход достигнет установленного лимита. Начиная со следующего года отсчет ведется с начала.

Законодательное регулирование

Во время расчёта НДФЛ физическое лицо может снизить свои расходы, которые облагаются 13% ставкой, с помощью денег налогового вычета, которые могут быть:

В случае с удержанием на детей рассматривается обычный налоговый вычет, который чаще всего применяется у служащих компаний.

Регулировка вычета на детей-инвалидов выполняется в согласовании с Налоговым кодексом РФ, включая вступившие в силу изменения согласно письмам Минфина России.

Последние новости и изменения

С начала 2016 года были введены надлежащие изменения:

- на первых двух детей произошло снижение выплат до 1400 рублей каждому.

- на всех оставшихся детей выплата составит 3000 для каждого.

- на детей с инвалидностью обеспечена возможность уменьшения налогового основания с 12 тысяч для родных отца с матерью и в 6000 для ответственных, не родных лиц.

- ребенок, в независимости от типа инвалидности, не достиг совершеннолетнего возраста.

- ребенок-инвалид возрастом от 18 до 24 лет имеет инвалидность первой или второй группы, при том проходя очное обучении в высшем учебном заявлении, являясь студентом, интерном или аспирантом.

- с момента рождения ребенка каждый родитель обладает привилегией на вычет НДФЛ;

- часть от заработной платы прекращает облагаться стандартным налогом;

- указанный вычет выдается только гражданам с официальным трудоустройством.

- копии документов о появлении на свет ребенка;

- удостоверение о наличии инвалидности (в случае с детьми-инвалидами).

- Предоставить компании заявку на обеспечение налогового удержания для детей с инвалидностью.

- Приложить свидетельства, подтверждающие права на зачисление льгот.

- Если работник представляется единственным опекуном, требуется дополнительная справка из ЗАГСа.

Одним из последних нововведений согласно закону №317-ФЗ действует для всех физических лиц, которые имеют на собственном обеспечении детей-инвалидов. Прежде максимальный объем дохода составлял 280 000 рублей, но с этого года он возрос вплоть до 350 000 рублей. По свершению этой суммы удержание приостанавливается.

Из этого вытекает, что приступая с месяца, в котором прибыль попечителя превзойдет 350 000 рублей, уменьшаться налоговая база согласно НДФЛ не станет.

Все указанные нововведения вступили в действие с 01.01.2016.

Кому положен

В действующем законодательстве предусмотрены нормы, по которым гражданам, которые имеют на обеспечении детей-инвалидов, размер ежемесячного вычета является 3000 рублей, при выполнении последующих критерий:

В действующем законодательстве предусмотрены нормы, по которым гражданам, которые имеют на обеспечении детей-инвалидов, размер ежемесячного вычета является 3000 рублей, при выполнении последующих критерий:

Указанный размер удержания выдается отцу с матерью, мачехе или отчиму, усыновителю, попечителю, опекуну или приемной семье.

Порядок расчета

Как и ранее, объем обычного налогового удержания в 2018 году по НДФЛ в согласовании со статьей 218 НК РФ для первого и второго малыша составил 1400 рублей, на всех следующих малышей удержание предоставляется в размере 3000 рублей.

На любого ребенка-инвалида не достигшего совершеннолетия, либо проходящего обучение в высшем учебном заведении, удержание составит 3000 рублей. На детей с инвалидностью, не достигших совершеннолетия, либо являющегося студентом (при наличии инвалидности первой или второй группы), налоговый вычет достигает 12000 либо 6000 рублей, в зависимости от статуса получателя вычета. Так, если получатель родитель ребенка, то выплата составляет 12000 рублей, в противном случае 6000 рублей.

Порог действия вычета на ребенка является 350 000 рублей. С момента как прибыль превзойдет данную сумму, налоговая сбавка приостанавливается.

Порядок расчета вычета происходит следующим образом:

Порядок расчета вычета происходит следующим образом:

Если гражданин не имеет полномочия получить ежемесячные возмещения при получении заработной платы, то допускается обращение в налоговую инспекцию согласно району проживания с намерением обрести вычтенные за весь период деньги целой суммой на счет.

Составление заявления

В противном случае вычеты сотруднику придется самостоятельно забирать в налоговой инспекции. Если в положении был прописан точный промежуток предоставления выплат, то на следующий год придется подавать новое заявление.

При заполнении заявления указывается ФИО и возраст детей, и причины для вычета с указанием его размера.

Стандартный вычет, в случае с детьми-инвалидами, разрешается суммировать в соответствии с президиумом Верховного суда РФ.

Стандартный вычет, в случае с детьми-инвалидами, разрешается суммировать в соответствии с президиумом Верховного суда РФ.

Вместе с заполненным заявлением необходимо приложить копии документов, которые подтвердят право на получение выплат. Причиной может служить подпункт 4 из первого пункта с статье 218 налогового кодекса РФ.

Прерогативу на вычет доказывают надлежащие свидетельства:

Порядок предоставления

Для предоставления данных льгот требуется подать документы на налоговый вычет:

Когда прекращается право вычета?

Прекращение вычета может произойти в следующих случаях:

- При достижении ограничения на доход, сумма которого достигает 350 000 рублей. При том удержание работает до месяца, когда сумма превысит максимально допустимую.

- Ограничения, связанные с возрастом. Вычет действует до достижения совершеннолетия. С учетом ограничения, вычет начисляется с месяца рождения или усыновления ребенка, либо с момента передачи на воспитание. До окончания года, в каком ребенок достиг совершеннолетия или закончился срок действия либо был расторгнут договор о передаче на воспитание. Или до момента смерти ребенка.

- Ограничения, связанные с возрастом, при условии прохождения ребенком обучения на очной форме в университете, действуют до достижения 24 лет.

Возможность получения двойного вычета

В 2018 году родители ребенка с ограниченными возможностями могут претендовать на получение стандартного налогового вычета в двойном размере. Получить такую льготу могут:

- Единственный родитель.

- Усыновитель.

- Приемный родитель.

- Опекун.

- Попечитель.

- Один из родителей (попечителей, опекунов, усыновителей и т. д.), при условии, если второй родитель отказался от получения налогового вычета. Ему будет предоставлена льгота в том же размере, в котором имел право на вычет второй родитель.

Стоит отметить, что в последнем случае должен быть соблюден один важный нюанс. У второго родителя должны быть права на получение налогового вычета. Например, второй родитель должен ежемесячно получать доход (не превышающий 35 000 руб.), который облагается НДФЛ по ставке 13,00%. В противном случае даже правильно оформленное и своевременно поданное заявление не будет основанием для получения семьей стандартного вычета в двойном размере.

Верховным Судом Российской Федерации рассматривался вопрос, касающийся возможности суммирования стандартных налоговых вычетов. Принято решение, которое позволяет родителям претендовать на двойную льготу, но при этом должны учитываться следующие обстоятельства: имеет ли ребенок инвалидность и каким по счету он появился в семье.

Например, сумма налогового вычета на ребенка-инвалида будет составлять 13 400 руб., если он первым или вторым появился в семье (12 000 руб. + 1400 руб.). В том случае если малыш с ограниченными возможностями родился третьим по счету, то в этом случае величина льготы составит 15 000 руб. (12 000 руб. + 3 000 руб.).

О последних изменениях в данном вопросе смотрите в следующем видеосюжете:

posobie-help.ru

Налоговый вычет на ребенка-инвалида в 2018 году

Актуально на: 27 февраля 2018 г.

Заявление о предоставлении налогового вычета на ребенка-инвалида (образец)

Заявление о предоставлении налогового вычета на ребенка-инвалида (образец)

Стандартные налоговые вычеты, которые уменьшают налоговую базу по НДФЛ, предусмотрены ст. 218 НК РФ. В числе таких вычетов – налоговый вычет на ребенка-инвалида. О величине и порядке предоставления вычетов на детей-инвалидов в 2018 г. расскажем в нашей консультации.

Ребенок-инвалид: вычеты по НДФЛ в 2018 году

Стандартный вычет на ребенка-инвалида представляется в 2018 году в следующем размере (пп. 4 п. 1 ст. 218 НК РФ):

Таким образом, по данным таблицы можно ответить на вопрос, вычет на ребенка-инвалида дается до какого возраста? До 18 лет вычет дается на любого ребенка-инвалида, а до 24 лет – только детям-инвалидам I или II группы, которые являются учащимися очной формы обучения, аспирантами, ординаторами, интернами или студентами.

При этом в общем порядке для ребенка-инвалида стандартные вычеты 2018 предоставляются до конца того года, в котором ребенку исполнится 18 лет или 24 года соответственно. Если, конечно, облагаемый доход родителя (опекуна, попечителя и т.д.) не превысит 350 000 рублей. Ведь с месяца, в котором доход превысит 350 000 рублей, вычет на ребенка-инвалида предоставляться больше не будет.

К примеру, если студенту дневной формы обучения, являющимся инвалидом II группы, в феврале 2018 года исполнилось 24 года, вычет, с одной стороны, может предоставляться до конца 2018 года. Однако, с другой стороны, если облагаемый НДФЛ доход родителя, которому предоставляется вычет на ребенка-инвалида, в мае 2018 года превысил 350 000 рублей, то с мая 2018 года вычет больше не полагается.

Суммируются ли вычеты на ребенка-инвалида?

Вычет-НДФЛ на ребенка-инвалида суммируется со стандартным вычетом на детей, который зависит от того, какой ребенок по счету (п. 14 Обзора, утв. Президиумом Верховного Суда РФ 21.10.2015). К примеру, поскольку вычет на первого ребенка составляет 1 400 рублей, то на ребенка-инвалида в возрасте до 18 лет, который является первым ребенком, вычет для родителя составит 13 400 рублей (1 400 рублей + 12 000 рублей).

Двойной вычет на ребенка-инвалида

Стандартный налоговый вычет на ребенка-инвалида в 2018 году представляется в двойном размере в следующих случаях:

В случае отказа одного родителя в пользу другого необходимо, чтобы родитель, отказавшийся от вычета, сам имел на него право. То есть у такого родителя должен быть доход, облагаемый по ставке 13%, и величина дохода не превысила с начала года 350 000 рублей. Кроме того, дополнительный вычет будет предоставлен другому родителю в том размере, в каком на него имел право отказавшийся от вычета родитель. К примеру, отец единственного ребенка-инвалида отказывается от вычета в пользу бывшей жены, для которой этот ребенок является третьим (два предыдущих ребенка – от другого брака). Следовательно, свой вычет отец может передать в сумме 13 400 рублей (1 400 рублей + 12 000 рублей), а не 15 000 рублей (3 000 рублей + 12 000 рублей) (Письмо Минфина от 20.03.2012 № 03-04-08/8-52 ).

Документы на вычет

Чтобы получить вычет на ребенка-инвалида, необходимо подать работодателю заявление и документы, подтверждающие право на вычет.

К таким документам, в частности, относятся:

Обращаем внимание, что ежегодно получать от работника новое заявление на вычет не требуется (Письмо Минфина России от 26.02.2013 № 03-04-05/8-131 ). Работник сам должен сообщать работодателю, если условия предоставления вычетов изменятся.

А вот справку об установлении инвалидности нужно обновлять по мере того, как истечет срок действия старой справки.

Иные документы представляются в зависимости от конкретных обстоятельств. К примеру, если ребенок старше 18 лет, то для получения вычета нужна будет справка из учебного заведения. Если лицо, претендующее на вычет, для ребенка является опекуном или попечителем, потребуется акт органа опеки и попечительства о назначении опекуна (попечителя).

Если, скажем, работник хочет получить двойной вычет в связи с отказом супруга (супруги) от получения такого вычета, нужны будут заявление второго родителя об отказе от вычета и его справка 2-НДФЛ , которую нужно будет подавать ежемесячно (Письмо Минфина от 22.06.2016 № 03-04-05/36143 ).

А если работник устроился на работу не с начала года, то понадобится также справка 2-НДФЛ за текущий год от предыдущего работодателя (п. 3 ст. 218 НК РФ).

Напоминаем также, что стандартный вычет на ребенка должен быть предоставлен с начала года (если ребенок родился до 1 января текущего года) или с месяца рождения ребенка (если ребенок родился в текущем году), даже если заявление и документы на вычет были поданы позднее в текущем году (Письмо Минфина от 18.04.2012 № 03-04-06/8-118 ).

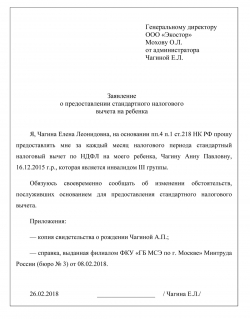

Заявление на вычет на ребенка-инвалида: образец

Приведем пример заявления на налоговый вычет на ребенка-инвалида:

Генеральному директору

ООО «Экостор»

Мохову О.Л.

от администратора

Чагиной Е.Л.

Заявление

о предоставлении стандартного налогового

вычета на ребенка

Я, Чагина Елена Леонидовна, на основании пп. 4 п. 1 ст. 218 НК РФ прошу предоставлять мне за каждый месяц налогового периода стандартный налоговый вычет по НДФЛ на моего ребенка, Чагину Анну Павловну, 16.12.2015 г.р., которая является инвалидом III группы.

Обязуюсь своевременно сообщать об изменении обстоятельств, послуживших основанием для предоставления стандартного налогового вычета.

Приложения:

— копия свидетельства о рождении Чагиной А.П.;

— справка, выданная филиалом ФКУ «ГБ МСЭ по г. Москве» Минтруда России (бюро № 3) от 08.02.2018.

26.02.2018 __________________ / Чагина Е.Л./

Скачать бланк заявления в формате Word можно здесь.

Коды вычетов на ребенка-инвалида в 2018 году

Указываемые в справке 2-НДФЛ коды вычетов на детей-инвалидов зависят от того, кому предоставляется вычет, а также от того, дается ли он в одинарном или двойном размере.

К примеру, вычет 129 на ребенка-инвалида соответствует одинарному вычету, который предоставляется родителю, супругу (супруге) родителя, усыновителю, на обеспечении которых находится ребенок-инвалид. А, скажем, код 148 соответствует вычету в двойном размере, который предоставляется одному из родителей по их выбору на основании заявления об отказе другого родителя от получения налогового вычета. Подробнее о кодах вычетов на детей мы рассказывали в отдельном материале.

glavkniga.ru

Вычет на ребенка-инвалида в 2018 году (нюансы)

Отправить на почту

Вычет на ребенка-инвалида в 2018 году: какая величина для него установлена? Если ли в нем что-то новое? Рассмотрим это далее.

Вычет на ребенка-инвалида: особенности предоставления в 2018 году

Налоговый вычет на ребенка-инвалида может быть предоставлен следующим лицам:

Регулярность предоставления такого вида вычета — ежемесячно, до того момента, когда совокупный доход получателя не станет выше планки в 350 тыс. руб. Подсчет положенной суммы ведется по нарастающей с начала года.

Начиная с 2016 года величина вычета на ребенка-инвалида зависит от того, кем приходится ребенку получатель вычета (подп. 4 п. 1 ст. 218 НК РФ):

Вычет разрешается оформить в течение года по месту трудовой деятельности. Основанием для применения вычета является заявление работника. Кроме того, сотрудник представляет в бухгалтерию работодателя документы, удостоверяющие право на получение вычета, например, свидетельство о рождении, справку об инвалидности ребенка, документ об усыновлении и т. д.

ОБРАТИТЕ ВНИМАНИЕ! Справка об установлении инвалидности ребенка оформляется на специальном бланке по форме, утв. приказом Минздравсоцразвития России от 24.11.2010 № 1031н (приложение 1). По истечении срока действия предыдущей справки работодателю следует затребовать новую.

Вычет может быть оформлен и когда год окончится. Процедура совершается в инспекции ФНС по месту жительства работника, претендующего на вычет. Оформление не представляет сложностей: необходимо написать заявление в ИФНС, приложить к нему документы, которые способны подтвердить право заявителя на вычет, и обязательно налоговую декларацию 3-НДФЛ.

О том, какие еще вычеты, кроме стандартных, можно получить на детей, читайте здесь.

Во всей теме следует заострить внимание на одном существенном нюансе, связанном с расчетом величины вычета на ребенка-инвалида. Нюанс заключается в образовавшейся альтернативе: следует ли складывать вычет, оформляемый на такого ребенка, с вычетом стандартного размера или из 2 вычетов надо выбрать максимальный. Разъяснения ведомств и заключение высшей судебной инстанции РФ до недавнего времени расходились. Поясним сложившуюся ситуацию.

Позиция ВС РФ: вычеты разрешается суммировать

Верховный суд РФ в 2015 году сделал интересное заключение, имеющее решительное влияние на размер налогового вычета на ребенка-инвалида. Согласно п. 14 Обзора практики рассмотрения судами дел, которые связаны с применением гл. 23 НК РФ (утв. Президиумом ВС РФ 21.10.2015), сумму такого вычета следует рассчитывать, учитывая 2 обстоятельства, а именно:

Но самое главное, что в обзоре отмечено: эти обстоятельства не следует считать взаимоисключающими и альтернативными. Иначе говоря, суммы вычетов можно складывать для тех детей, которые имеют инвалидность. Сумма вычета на ребенка, имеющего инвалидность, при таком подходе будет равняться 13 400 руб. (1 400 руб. + 12 000 руб.) в случае, когда такой ребенок первый или второй в семье, и 15 000 руб. (3 000 руб. + 12 000 руб.) в случае, если ребенок, имеющий инвалидность, третий и далее.

Что говорит об этом вычете Минфин РФ

До недавнего времени официально существовавшая позиция по поводу предоставления вычета на ребенка, имеющего инвалидность, была следующей: вычет на такого ребенка можно оформлять только в сумме вычета, указанного в ст. 218 НК РФ для ребенка-инвалида. От того обстоятельства, каким по счету этот ребенок является, размер вычета не менялся, то есть его нельзя было приплюсовать к стандартному «детскому» вычету. Подтверждение позиции можно найти в письмах Минфина РФ от 14.03.2013 № 03-04-05/8-214, от 18.04.2013 № 03-04-05/13403.

Однако в 2017 году Минфин наконец поменял свою точку зрения и теперь согласен с тем, что вычеты должны суммироваться (письма от 20.03.2017 № 03-04-06/15803, от 09.08.2017 № 03-04-05/51063). Аналогичную позицию заняла и ФНС.

Подводя итоги, отметим, что с 2017 года позиции Верховного суда РФ и Минфина России в отношении возможности применения по детям-инвалидам одновременно 2 вычетов совпадают, поэтому семьи с детьми-инвалидами могут немного сэкономить на уплате НДФЛ.

Примеры расчета стандартного вычета на детей см. в статье «Налоговые вычеты на детей в 2018 году (НДФЛ и др.)».

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Стандартный налоговый вычет на детей в 2018 году

Стандартный налоговый вычет на ребенка — это сумма заработка, с которой не будет удерживаться подоходный налог (НДФЛ) в размере 13%. Эта льгота уменьшает налоговую базу и позволяет увеличить «чистый» ежемесячный доход родителя. Неработающие родители, не являющиеся плательщиками НДФЛ, не могут рассчитывать на налоговый вычет.

Навигация по странице

Вычет предоставляется работающим на каждого ребенка в семье — родного, приемного, опекаемого и т.д. Размер налоговой льготы в 2016 году впервые за долгое время был увеличен в отношении определенной категории детей и зависит от дохода родителей, количества детей в семье и их состояния здоровья (в повышенном размере вычет по НДФЛ предоставляется на ребенка-инвалида). Общий порядок предоставления и размеры льготы регулируются ст. 218 Налогового кодекса (НК) РФ.

Кому и при каких условиях предоставляется?

Слово «стандартный» в определении вычета говорит о том, что возможность его получить не зависит от сторонних факторов: дохода, состава семьи или получения других вычетов. Физически льгота представляет собой сумму, которая ежемесячно вычитается из зарплаты перед тем, как на нее будут начисляться и взиматься налоги.

Чтобы ее оформить, должны выполняться несколько условий:

Вычет может получить любой родитель, усыновитель, опекун, приемный родитель на каждого ребенка:

Стандартный вычет на ребенка предоставляется каждому из родителей, даже тому, кто не живет с семьей, принимает опосредствованное участие в воспитании детей или вовсе его не принимает.

Если родители ребенка находятся в разводе и сочетаются браком с другими людьми, их новые супруги также получают право на льготу по НДФЛ. Например, если отец платит алименты с зарплаты, то зарплата является совместной собственностью его и его новой жены. Поэтому ей также дается право на вычет. Если же ребенок живет с матерью и ее новым мужем, последний по умолчанию участвует в воспитании, и ему аналогично полагается вычет. То есть на практике может возникнуть ситуация, когда налоговую льготу на одного и того же ребенка получают сразу 4 человека.

Сумма налогового вычета на детей в 2018 году (таблица)

Суммы стандартных вычетов на детей периодически меняются. Текущие значения введены с начала 2016 г. Их актуальный размер приведен в таблице.

Размеры налоговых вычетов в 2018 году

При подсчете количества детей учитывается каждый ребенок родителя, даже если он уже превысил возраст, когда начисляется вычет. Например, если в браке между мужчиной и женщиной у них есть двое общих детей 7 и 9 лет, но у мужа есть еще 26-летний сын от первого брака, то льгота будет предоставлена так: женщине 2 800 руб. (по 1 400 руб. за 1-го и 2-го ребенка), а мужчине 4 400 руб. (как за 2-го и 3-го ребенка).

Другой пример: в семье первому ребенку 28 лет, второй умер, третьему усыновленному 14 лет. Вычет на младшего будет предоставляться как на третьего в размере 3 000 руб. То есть учитываются все дети, появившиеся на свет или принятые в семью на воспитание.

Право на двойной налоговый вычет единственному родителю

Согласно ст. 218 НК РФ, иногда родители имеют право на удвоенный вычет по НДФЛ. Происходит это в случае, если второй родитель не может или не хочет пользоваться льготой, или по факту второго родителя просто не существует. Суммы, приведенные в таблице выше, при таком варианте умножаются на два.

На стандартный налоговый вычет на ребенка в удвоенном размере может рассчитывать:

- Мать-одиночка, родившая ребенка без мужа, если в детских документах не указан отец или указан со слов матери, а совместное заявление в ЗАГС от родителей не подавалось.

- Единоличныйусыновитель (мужчина или женщина), который усыновляет ребенка, не пребывая в браке.

- Вдова или вдовец после смерти второго супруга.

- Родитель, пребывающий или не пребывающий в браке, если второй родитель добровольно составил письменный отказ от возможности получать вычет на ребенка со своей зарплаты.

-

до конца календарного года, если:

- ребенку в этом году исполняется 18 лет и он не учится очно;

- он окончил обучение, но не достиг 24 лет;

-

до месяца, в котором произошло событие:

- учащемуся исполнилось 24 года, он продолжает учебу.

- свидетельство о рождении каждого ребенка;

- решение суда об усыновлении или органа опеки о передаче ребенка опекунам, акт об установлении отцовства (если актуально);

- справка из учебного заведения о том, что ребенок учится по очной форме (для учащихся старше 18 и младше 24 лет);

- медицинское заключение об инвалидности (если актуально);

- справка 2-НДФЛ с прошлого места работы (если работник трудится в организации не с начала года);

- заявление-отказ от получения вычета вторым родителем (в случае, если первый претендует на удвоенный размер льготы);

- справка из ЗАГСа № 25 о том, что данные об отце вносились в детское свидетельство о рождении со слов матери (для мам-одиночек), или №24, если в графе «отец» поставлен прочерк;

- свидетельство о браке, справка из ЖЭКа о совместном проживании, документ об уплате алиментов (если вычет оформляют новая жена или муж родителя);

- соглашение об алиментах, справка о совместном проживании из ЖЭКа (если родители ребенка не расписаны, то есть состоят в так называемом гражданском браке, но отец обозначен таковым в детском свидетельстве о рождении).

Срок давности по этим делам при обращении в ФНС — 3 года (см. п. 7 ст. 78 НК РФ). То есть, например, с 1 января 2018 г. при обращении в налоговый орган можно будет получить перерасчет налоговой базы и возврат НДФЛ за 2017, 2016 и 2015 гг.

Документы на вычеты на детей по НДФЛ в 2018 году

В общем случае документы нужно подавать один раз в течение календарного года, самое правильное — в январе (если право на налоговую льготу появилось раньше), в месяц рождения ребенка или сразу после приема на работу. Однако при правильном составлении заявления документы разрешается подавать раз в несколько лет, пока статус заявителя, размер льготы или основания на ее получение не меняются.

При этом будут нужны такие документы:

При обращении напрямую в ФНС нужны заполненные формы 2-НДФЛ и 3-НДФЛ. Предоставленные документы проходят камеральную проверку, и только после ее окончания заявителю на карту будет переведена сумма превышения по НДФЛ. Обычно этот срок не превышает 3 месяца.

Заявление о предоставлении стандартного налогового вычета на ребенка

Чтобы получить налоговый вычет, родитель должен предоставить работодателю пакет документов и заявление с просьбой начислить льготу. Такой порядок предусмотрен законом. Автоматически вычет на ребенка не предоставляется.

Из текста заявления должно быть ясно, кто, к кому и по какому вопросу обращается. Есть два варианта, в которых может оформляться заявление:

- с указанием года, в котором оно будет действовать (например, «прошу предоставить мне в 2018 году…»);

- без указания года.

- шапку (кому и от кого);

- название документа (заявление);

- суть обращения (просьба предоставить стандартный налоговый вычет в определенном размере при определении налоговой базы на доходы, можно сослаться на статью закона);

- список документов, подтверждающих право на льготу (приложений);

- дата, подпись заявителя.

- для матери-одиночки — отсутствие второго родителя у ребенка, что подтверждается формой № 25 из ЗАГСа или формой №24 с прочерком в графе «отец»;

- для вдовы — свидетельство о смерти мужа или решение суда о признании его пропавшим без вести;

- в остальных случаях — заявление от второго родителя об отказе от налоговой льготы в пользу заявителя.

- Учитываются все суммы, облагаемые НДФЛ по ставке 13%: зарплата, доходы по гражданско-правовым договорам, прочее.

- Дивиденды не учитываются. Хотя с них в 2018 г. взимается налог 13%, но стандартные вычеты к этим суммам не применяются.

- Не учитываются доходы, не облагаемые НДФЛ и деньги, подпадающие под другие ставки. К примеру, задекларированные подарки до 4 000 подоходным налогом не облагаются и не могут включаться в расчет. А свыше 4 000 руб. — облагаются и могут попасть в вычет.

- Если работник трудится на предприятии не с начала года, обязательно нужно учесть его доходы по старому месту работы с января текущего года. Для этого заявитель должен принести справку 2-НДФЛ от предыдущего работодателя.

- В п. 14«Обзора практики рассмотрения судами дел (…)», утв. Президиумом Верховного Суда РФ 21.10.2015 г. утверждается, что эти вычеты не являются взаимозаменяемыми, а должны суммироваться.

- С другой стороны, в более позднем документе — Письме Минфина № 03-04-06/4988 от 02.02.2016 г. — указывается, что из этих сумм вычетов выбирается большая (в данном случае 6 000 руб. или 12 000 руб. по инвалидности).

- занимается домашним хозяйством, официально не трудоустроен

- находится на учете в центре занятости;

- платит налоги, но принцип налогообложения не предусматривает выплату НДФЛ;

- не имеет официальной занятости;

- не является резидентом страны.

После вступления в брак единственный родитель лишается права на удвоенный вычет. Его новый супруг также будет участвовать в содержании ребенка. В случае развода право на удвоенную налоговую льготу может быть возобновлено, если ребенок не был усыновлен в новом браке.

Как оформить льготу по НДФЛ на детей?

Оформить этот вид льготы по НДФЛ может любая семья, имеющая ребенка — родного, усыновленного, опекаемого. Вычет предполагает заявительную форму обращения за ним. Документы стоит подавать работодателю. Те, кто работает в нескольких местах одновременно, могут выбрать место обращения по своему усмотрению.

После рассмотрения документов стандартный вычет будет насчитывать бухгалтерия предприятия. Даже если обращение произошло 30-31 числа уходящего месяца, то льгота назначается с месяца обращения. Также в письме Минфина № 03-04-06/8-118 от 18.04.2012 г. оговорено, что вычет может предоставляться не с месяца обращения, а с начала года, если у заявителя было право на налоговую льготу с этого времени.

Согласно закону и судебной практике, стандартные вычеты не являются альтернативными другим видам налоговых льгот. Можно одновременно оформить стандартный вычет в размере 3 000 руб. как родителю-чернобыльцу и вычеты на каждого ребенка в указанной выше сумме. Дополнительно родителям учащегося до 24 лет положен социальный вычет на детское обучение.

Предоставление вычета продолжается:

Новое заявление подается, если у родителя изменились основания для получения вычета: родился новый ребенок в семье, кто-то из детей получил инвалидность или вышел из возраста, когда на него положена налоговая льгота.

Образец заявления на налоговый вычет на ребенка (скачать бланк)

Заявление работодателю на налоговую льготу пишется в свободной форме. Четко установленного образца для этого документа не существует. Оно должно содержать такие обязательные пункты:

Бланк заявления на стандартный налоговый вычет в двойном размере

Заявление работодателю о начислении налогового вычета в двойном размере также пишется в свободной форме с указанием данных, перечисленных выше. Однако просьбу нужно изложить в форме «прошу предоставить стандартный налоговый вычет в двойном размере».

Обязательно указываются основания такого заявления (в тексте или в прилагаемых документах):

Предельная сумма вычета на детей по НДФЛ в 2018 году

В 2016 г. изменилась сумма дохода, до достижения которой дается льгота по НДФЛ. Ранее вычет начислялся с месяца обращения по месяц, в котором суммарный доход работника составит 280 000 руб.

Что входит в состав доходов при их сравнении с указанным лимитом?

Об это лимите должны помнить, прежде всего, бухгалтера предприятия. Ведь если компания, выступающая налоговым агентом, просчитается и не доплатит НДФЛ в налоговый орган, на нее будет наложен штраф в размере 20% от суммы задолженности (ст. 123 НК РФ). Даже если задолженность будет выплачена в следующем месяце, а недоимка обнаружена по результатам проверки спустя время, штраф все равно наложат — на предприятие, но не на самого работника. Последнему ничего не будет.

Примеры расчета

Сумма вычета зависит от количества детей в семье и зарплаты каждого родителя. Примеры объяснят принцип, по которому бухгалтерия, в зависимости от этих двух факторов, начисляет налоговую льготу. На практике встречаются более сложные частные случаи. Если бухгалтер не в состоянии разобраться с ними самостоятельно, им есть смысл обратиться к специалистам ФСН за разъяснениями.

Налоговый вычет на 1 ребенка

К примеру, у Е. один-единственный ребенок и зарплата 40 000 руб. в месяц. Детский стандартный вычет составляет 1 400 руб. После подачи заявления на налоговый вычет (в январе) налоговая база будет уменьшаться ежемеячно на сумму 1 400 руб. НДФЛ составит:

НДФЛ = (40 000 руб. – 1 400 руб.) × 13% = 5 018 руб.

То есть Е. будет получать чистую зарплату в размере 40 000 руб. – 5 018 руб. = 34 982 руб. Если бы вычета не было, НДФЛ составил бы:

НДФЛ = 40 000 руб. × 13% = 5 200 руб.;

а чистая зарплата 40 000 руб. – 5 200 руб. = 34 800 руб. Следовательно, при таком окладе вычет на одного ребенка помогает получать больше на 182 руб. в месяц. Налоговая льгота будет начисляться Е. в полном объеме до августа месяца включительно. В сентябре суммарный доход превысит лимит 350 000 руб. и составит 40 000 руб. × 9 мес. = 360 000 руб. Со всей суммы, превышающей 350 тыс., налог на доходы будет удерживаться в полном размере.

Пример расчета на 2 детей и более

У Н. трое детей: 4, 11 и 15 лет. Ее зарплата составляет 30 000 руб. в месяц, а у ее мужа — 40 000 руб. Н. подает работодателю в январе заявление на стандартный детский вычет на 3-х детей. На 1-го и 2-го он составит по 1 400 руб., на третьего — 3 000 руб., суммарный вычет — 5 800 руб. Эта сумма будет вычитаться с зарплаты перед снятием НДФЛ до месяца, пока суммарный годовой доход не достигнет суммы 350 000 руб. Фактически, вычет будет предоставлен за все месяцы года, кроме декабря.

С учетом ежемесячного вычета 5 800 руб., с января бухгалтерия работодателя будет высчитывать НДФЛ работнице по ставке 13% из суммы 24 200 руб.:

НДФЛ = (30 000 руб. – 5 800 руб.) × 13% = 3 146 руб.

На руки Н. будет получать зарплату в размере 30 000 руб. – 3 146 руб. = 26 854 руб. Если бы женщина не подавала заявление, то НДФЛ вычислялся бы так:

НДФЛ = 30 000 руб. × 13% = 3 900 руб.,

а зарплата на руки составила бы 26 100 руб. Следовательно, вычет увеличивает работнице зарплату в чистоте на 754 руб. ежемесячно. Аналогично вычисляется вычет для ее мужа, но с учетом его месячной зарплаты.

Размер льготы на ребенка-инвалида

С начала 2016 г. налоговая льгота на ребенка-инвалида была увеличена с 3 000 руб. до 12 000 руб. (для каждого из родителей) и до 6 000 руб. (для каждого из опекунов).

Многие работодатели и даже сотрудники ФНС считают, что обычный детский вычет по НДФЛ и льгота на ребенка-инвалида являются альтернативными. Однако это спорный вопрос:

Частные случаи, когда льготы по НДФЛ не предоставляются

Вычет не может быть предоставлен, если родитель:

Кроме того, родитель не может оформить стандартный вычет на ребенка до 18 лет, вступившего в брак или рано эмансипированного.

Еще один частный случай — отпуск по беременности и родам или по уходу за ребенком для женщины. Тут есть два варианта. Если хотя бы месяц в календарном году женщина получала зарплату или иные доходы, облагаемые НДФЛ, то до конца этого года ей ежемесячно будет предоставляться вычет. Если в течение года отчислений подоходного налога не было вовсе, работница не может претендовать на налоговую льготу. Впрочем, в этот период и доходов, с которых мог бы удерживаться НДФЛ, у нее может и не быть вовсе.

posobie-expert.ru