Определение скидки по ОСАГО по водительскому удостоверению

Следующая статья: ВСК КАСКО

Сегодня полис ОСАГО является обязательным документом для всех управляющих транспортными средствами. Стоимость данной услуги рассчитывается по стандартной схеме – но при этом некоторым категориям водителей предоставляются определенные скидки. Узнать её величину можно различным образом.

Коротко о единой информационной базе

Приобретение полиса страхования гражданской автоответственности на данный момент является строго обязательным для всех лиц.

При вычислении стоимости данной услуги следует учитывать большое количество самых разных факторов. Именно поэтому самостоятельно рассчитать стоимость ОСАГО достаточно проблематично.

На территории Российской Федерации действует множество страховых компаний. При этом все они взаимодействуют друг с другом и с РСА – Российским союзом автостраховщиков.

Осуществляется совместное формирование специализированной базы, где аккумулируется вся подробная информация о конкретном водителе. Исходя из этих данных устанавливается цена на полис ОСАГО для определенного клиента страховой компании.

Данная база одновременно реализует сразу несколько различных функций:

- позволяет регулировать ценовую политику;

- выполнять проверку достоверности полиса ОСАГО;

- выяснять величину скидки на приобретение полиса рассматриваемого типа.

- владелец ТС:

- физическое лицо;

- юридическое лицо.

- тип автомобиля (легковой, грузовой);

- мощность двигателя;

- длительность действия договора;

- период эксплуатации ТС – полный год или же определенное количество месяцев;

- класс ТС;

- область, район, город и населенный пункт эксплуатации;

- имеются ли какие-либо грубые нарушения условий ранее заключенного договора;

- количество имеющих право на управление ТС водителей.

- по мощности;

- факт наличия каких-либо грубых нарушений;

- количество допущенных к управлению лиц;

- возраст и стаж;

- наличие прицепа, дополнительного оборудования;

- территория использования.

- выбрать владельца и тип автомобиля (например: физическое лицо, легковой автомобиль);

- указать конкретную мощность двигателя (например: свыше 100 до 120 включительно) в лошадиных силах;

- длительность использования – 10 месяцев и более;

- класс – 1;

- регион – Волгоградская область;

- город – Жирновск;

- грубые нарушения условий осуществления страхования не имеются;

количество лиц, допущенных к управлению ТС – без ограничений. - участие в дорожно-транспортном происшествием с последующей выплатой по полису рассматриваемого типа;

- малый стаж вождения – менее 3 лет;

- наличие неограниченной страховки – распространяющейся на всех, кто сидит за рулем;

- тип автомобиля, его мощность;

- социальный статус самого страхующегося.

- до 50 л.с.;

- от 50 до 70 л.с.;

- от 70 до 100 л.с.;

- от 100 до 120 л.с.;

- от 120 до 150 л.с.;

- более 150 л.с.

- ветераны ВОВ;

- инвалиды и их некоторые близкие родственники, опекуны;

- другие.

- При первичном получении полиса ОСАГО, либо отсутствии в базе информации о прошлой страховой истории.

- В случае транзита, когда страховка оформляется на период проезда к месту регистрации, либо к месту технического осмотра.

- В случае оформления машины, зарегистрированной заграницей.

- Тип транспортного средства (легковой автомобиль, грузовая машина и т.д.).

-

Марка и модель машины. При расчете скидки страховщики обращают внимание на частоту попадания в аварии конкретных марок машин.

Марка и модель машины. При расчете скидки страховщики обращают внимание на частоту попадания в аварии конкретных марок машин. - Регион. В каждом регионе свои статистические данные по дорожным происшествиям с участием различных машин.

- Возраст водителя. Так, молодым водителям делают меньшую скидку, чем зрелым.

- Стаж вождения. Чем больше стаж управления транспортным средством, тем выше размер скидки.

- История вождения. Именно по истории страховщики делают вывод о размере КБМ и присваиванию клиенту класса.

-

Если круг водителей ограничен.

Если круг водителей ограничен.

При ограниченном круге лиц, допущенных к управлению транспортным средством, размер КБМ и класс определяются для каждого водителя в индивидуальном порядке на основании указанной о нем в полисе ОСАГО информации.

Общий КБМ и, соответственно, размер скидки рассчитывается на основании характеристик водителя с наименьшим классом. По этой причине для водителей с большим стажем и положительной историей вождения невыгодно принимать к себе новичка или неаккуратного водителя с плохими показателями.

Так, при наличии у одного водителя 40% скидки, а у другого – 10%, водители получат общую скидку на страховку в размере 10%. -

Если круг водителей неограничен.

При неопределенном количестве людей, которые могут управлять транспортным средством, размер КБМ рассчитывается по собственнику автомобиля. При отсутствии страховой информации о собственнике автоматически присваивается КБМ — 1, класс – 3. - Получить справку у последнего страховщика, в которой будет указана достоверная информация.

-

Скачать бланк заявления в РСА по КБМ.

Скачать бланк заявления в РСА по КБМ. - Заявление и сканы справки страховщика, водительского удостоверения, действующего полиса отправить на электронный адрес РСА. Также, можно отправить бумажные копии документов по почте. При наличии неограниченного круга водителей необходимо приложить копию паспорта собственника автомобиля. При необходимости уточнения сведений по одному водителю из ограниченного круга лиц необходимо приложить копии его документов.

- Направить заявление действующему страховщику с приложением копии ответа из РСА.

- После произведенного страховой компанией перерасчета переоформить договор ОСАГО и получить назад излишне уплаченные средства.

- Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его класс увеличивается на 1, а коэффициент КБМ уменьшается.

- Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то класс водителя уменьшается, а стоимость ОСАГО на следующий год увеличивается.

Причем возможность воспользоваться данной базой имеется не только у сотрудников страховых компаний, но и у простого водителя.

Для этого потребуется номер и серия водительского удостоверения или же реквизиты выданного ранее страхового полиса. Доступ к системе происходит через специальный веб-сайт. Многие ресурсы позволяет осуществить данную операцию.

Прежде, чем приобретать какой-либо полис, стоит заранее ознакомиться с ценовой политикой. Это позволит существенно уменьшить затраты.

Какие нужны данные для проверки

Чтобы узнать величину скидки на услугу рассматриваемого типа необходимо будет заполнить специальную форму на сайте РСА.

В данной форме содержатся следующие данные:

После ввода данных используется ряд специальных коэффициентов. Они могут быть как повышающими, так и понижающими. По возможности стоит заранее разобраться со всеми ними.

В перечень таких коэффициентов входят следующие:

Значение коэффициента (любого) может быть как больше единицы, так и меньше её.

Именно от этого фактора зависит стоимость конкретной услуги. Существует специальная таблица таких коэффициентов.

Как вернуть франшизу по ОСАГО в РЕСО, читайте здесь.

Порядок проверки скидки по ОСАГО по водительскому удостоверению в базе РСА

Проверка стоимости и наличия скидки осуществляется на сайте российского союза автостраховщиков.

Необходимо ввести следующие данные:

После ввода всех обозначенных выше данных в нижней части страницы отразятся все коэффициенты.

В рассматриваемом случае коэффициенты со скидкой (или наоборот – надбавкой) будут выглядеть следующим образом:

Так, на данный момент установлено целых 13 классов водителей, которым присваивается индивидуальный коэффициент бонус-малус. Ознакомиться со всеми ними можно непосредственно на официальном сайте РСА – Российского союза автостраховщиков.

Перечень с расшифровками и причинами присвоения определенного коэффициента находится по адресу сайта РСА.

От чего зависит размер

Стоимость полиса зависит от очень большого количества самых разных факторов.

Наибольшее влияние оказывают следующие:

Наибольшую роль играет наличие или же отсутствие ДТП. В случае наличия выплат различного типа клиент обычно попадает в категорию неблагонадежных. Риск возникновения повторной выплаты достаточно высок.

Потому повышенной стоимостью полиса на граждан данной категории страховая компания старается компенсировать возможные потери, увеличить свою прибыль.

Очень важную роль играет стаж вождения конкретного водителя. Так, если длительность безаварийного управления автомобилем составляет более 3-5 лет, обычно устанавливается КБМ по ОСАГО не более 0.5.

Что позволяет снизить стоимость такого рода страховки в 2 раза. Если же дела обстоят иначе и стаж водителя менее 1-2 лет, то устанавливается величина КБМ 3 и даже более. Что в некоторых случаях увеличивает стоимость полиса ОСАГО более чем на 10 тыс. рублей.

На данный момент можно приобрести полис обязательного автострахования как общий, распространяющийся на всех водителей, так и позволяющий управлять только одному человеку.

Если ОСАГО действует только на 1 водителя, применяется коэффициент 1. Иначе обстоят дела со страховкой без ограничений.

При приобретении полиса рассматриваемого типа цена услуги увеличивается в 2 и даже 3 раза. Практически все возможные льготы попросту перестают действовать – что вполне логично.

Так как за руль может сесть как опытный водитель, не попадавший ранее в ДТП, так и новичок. Соответственно, аварийность при использовании ОСАГО без ограничений увеличивается в разы.

Если осуществляется приобретение страхового полиса на автомобиль, мощность которого составляет менее 50 лошадиных сил, то будет использован коэффициент со значением всего 0.6. Более этого значения обычно используется коэффициент 0.9 или же более.

Имеется определенная зависимости стоимости страховки именно от мощности двигателя, градация выглядит следующим образом:

Так, для водителей, мощность двигателя автомобиля которых составляет более 150 л.с., будет установлен коэффициент 1.6. Также очень важен адрес, по которому был зарегистрирован определенный автомобиль.

Для каждого конкретного региона Российской Федерации установлен свой собственный территориальный коэффициент. Он может отличаться для различных страховых компаний.

Например, управление автомобилем в таком крупном городе, как Санкт-Петербург или же Москва связано с большим риском возникновения дорожно-транспортного происшествия.

Именно поэтому для столицы установлен коэффициент 2. При этом уже в Подмосковье – всего 1.7. Одним из самых безопасных в плане аварийности езды на транспортном средстве является Чеченская республика. В ней коэффициент всего лишь 0.6.

Важным условием является длительность заключения конкретного страхового договора. Так, если автомобиль будет застрахован на срок от 3 до 9 месяцев, минимальный коэффициент будет составлять от 0.5 до 0.95.

В случае страхования на срок более 10 месяцев коэффициент данного типа будет составлять не менее 1.

Существуют некоторые категории граждан, для которых полиса ОСАГО обязательно предоставляются на льготных условиях.

К данным группам лиц относятся:

Но относительно недавно по отношению к данным группам были введены определенные ограничения. Они касаются, прежде всего, мощности двигателя. Он не должен быть более 100 л.с.

Также имеется ограничение на количество застрахованных автомобилей – не более 1. В случае нарушения одного из обозначенных выше условий льготы попросту не будут действовать.

Полученный в итоге коэффициент необходимо будет умножить на базовую ставку ОСАГО.

Она устанавливается каждый год разная, подвергается индексации в зависимости от финансовой обстановки в стране и иных факторов. Узнать её можно на официальном сайте РСА или же конкретной страховой компании.

Сегодня получить скидку по договору ОСАГО достаточно сложно. Для этого необходимо стараться избегать аварийных ситуаций, а также обладать достаточным стажем. Оптимальным вариантом является приобретение ограниченного полиса ОСАГО.

Об условиях КАСКО при автокредите смотрите на странице.

Расчет КАСКО в Ренессанс представлен по ссылке.

Видео: Как расчитать скидку за безаварийное возждение КБМ

provodim24.ru

Как происходит расчет КБМ и можно ли его вернуть

При оформлении или продлении полисов ОСАГО водители получают определенную скидку на страховые услуги за безаварийную езду.

Величина скидки зависит от коэффициента КБМ и класса водителя.

Для определения этих показателей необходимо учитывать ряд данных о водителе и транспортном средстве.

Понятие КБМ

КБМ – «Коэффициент Бонус — Малус». Данный показатель определяет величину скидки за безаварийную езду, благодаря которой опытный и аккуратный водитель может значительно сократить размер страховых выплат по полису ОСАГО.

Чем выше коэффициент КБМ, тем меньше размер скидки у водителя, и наоборот.

Показатель введен в действие в 2003 году.

Изначально он был привязан исключительно к транспортному средству, то есть с приобретением новой машины водитель терял все прошлые скидки при продлении полиса ОСАГО.

Изначально он был привязан исключительно к транспортному средству, то есть с приобретением новой машины водитель терял все прошлые скидки при продлении полиса ОСАГО.

С 2008 года КБМ стал присваиваться лично водителю и сохраняться за ним при смене автомобиля, таким образом он начал выполнять свою главную функцию – поощрять безаварийное вождение.

При переходе водителя из одной страховой компании в другую скидка, также, сохраняется за ним.

Существует единая таблица, по которой можно определить размер КБМ водителя на следующий год при учете его класса.

Все сведения о страховых договорах водителя, заключенных им с 1.01.2011 года содержатся в автоматизированной базе РСА (Российского союза автостраховщиков).

КБМ не используется, либо автоматически равняется единице в следующих ситуациях:

Возможно Вас заинтересует онлайн оформление страховки для выезда за границу и юридическая сила электронно-цифровой подписи с оригинальной факсимильной печатью

Или прочтите ТУТ про необычное страхование уникальных вещей или отдельных частей тела

Расчет скидки на ОСАГО

Конечный размер предоставляемой скидки на полис ОСАГО напрямую зависит от класса водителя.

При расчете класса клиента страховщики учитывают следующие данные:

При первичном оформлении страхового полиса водителю присваивают 3 класс с коэффициентом, равным 1.

За каждый год вождения без аварий водитель получает скидку в размере 5%.

Например, проездивший 4 года без аварий по собственной вине водитель получает скидку на страховку в размере 20% (5%*4 года водительского стажа).

В случае аварии класс водителя понижается, а его коэффициент КБМ увеличивается.

Соответственно, во время расчета скидки на страховку при продлении полиса или переходе к другому страховщику эти данные будут учтены, из-за чего скидка станет меньше.

Максимальная величина скидки за аккуратное вождение – 50%.

Водители с подобной скидкой имеют 0,5 коэффициент КБМ и относятся к 13 классу.

Подобная скидка предоставляется водителям, которые за 10 лет вождения ни разу не становились виновниками аварий.

Расчет КБМ для нескольких водителей

Если в полис ОСАГО вписано несколько водителей, то расчет КБМ производится следующим образом:

Процедура определения КБМ страховщиками

С 1 июля 2014 года все необходимые сведения о водителе страховщики могут узнать из автоматизированной системы Российского союза автостраховщиков (АИС РСА).

В данной информационной базе содержатся все данные о предыдущих страховых договорах водителя, заключенных им с 1.01.2011 года.

Для сверки данных представителям страховщика достаточно ввести номер водительского удостоверения клиента.

Создание подобного ресурса позволяет исключить мошенничество со стороны автовладельцев, когда водитель намеренно пытается скрыть информацию, понижающую класс и повышающую КБМ.

Создание подобного ресурса позволяет исключить мошенничество со стороны автовладельцев, когда водитель намеренно пытается скрыть информацию, понижающую класс и повышающую КБМ.

В настоящий момент страхователь может из АИС РСА узнать все о водителе как при оформлении нового полиса, так и при смене страховой компании.

Все данные и изменения данных вносятся в АИС РСА только страховыми компаниями.

Сам РСА не имеет прав на внесение или изменение сведений.

Представители страховой компании обязаны в течение 1 рабочего дня после заключения с клиентом договора ОСАГО вносить в базу необходимую информацию.

При продаже полиса страховщики должны брать в расчет все данные о классе водителя и коэффициенте КБМ.

Несоответствие данных о водителе и присвоенной ему скидки может обернуться для страховщика штрафными санкциями.

Важно учитывать, что при определении класса страховщики берут за основу класс, определенный последним закончившимся страховым договором, и сумму страховых выплат по предыдущим договорам, закончившимся не более года назад.

Узнайте как оформить страхование предпринимательских рисков

Для чего заключают договор перестрахования читайте в ЭТОЙ статье.

Всё о новом расчете пенсий с 2015 года и кто останется без выплат к 2025 году:

Как вернуть КБМ

Периодически встречаются ситуации, при которых владелец автомобиля обнаруживает понижение скидки на страховку при отсутствии в его истории вождения ДТП за соответствующий истекший период.

Для возврата КБМ необходимо сделать следующее:

Получить ответ от РСА (срок рассмотрения заявления – 3-4 месяца).

strahovkunado.ru

Коэффициент бонус-малус КБМ при покупке ОСАГО

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Таблица КБМ в 2018 году

В 2018 году для расчета КБМ используется следующая таблица:

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. При этом вместе с КБМ используется понятие класс водителя.

Каждому классу водителя соответствует определенный коэффициент бонус-малус. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает класс 3 и КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

- Начните расчет со строки, содержащей класс 3 (выделена красным).

- Каждый безаварийный год спускайтесь на одну строку ниже.

- Каждый аварийный год переходите на строку, соответствующую количеству страховых возмещений.

- Если водитель не был вписан в ОСАГО в течение года, то его класс становится равен 3.

- При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ. На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

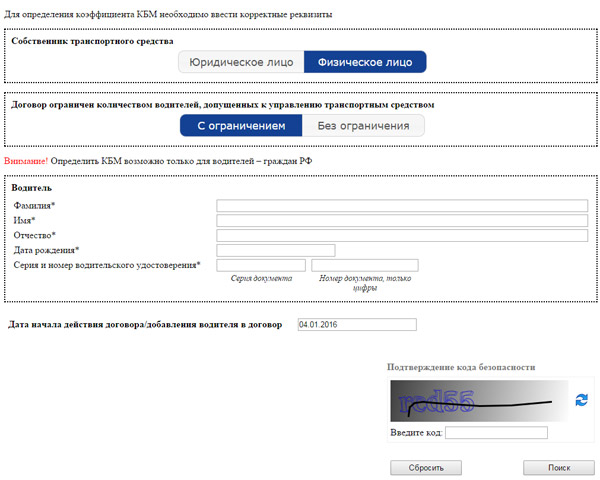

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку «Поиск».

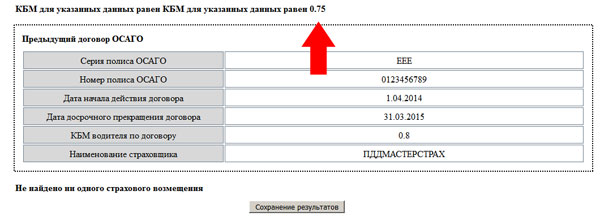

После этого Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

К сожалению, в самом полисе коэффициент не указывается. Поэтому Вам придется вручную пересчитать стоимость каждого полиса.

Начинайте с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы регулярно этим занимались, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

Например, если неправильно рассчитана стоимость страхового полиса, приобретенного в 2012 году, то нужно обратиться в компанию, где Вы страховались в 2012 году. Только они смогут исправить собственную ошибку.

3. РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, иногда водитель может столкнуться со следующей неприятной ситуацией. Страховая компания, которая допустила ошибку несколько лет назад, в 2018 году может просто-напросто не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе данных не удастся. Другие страховые не будут этого делать, а РСА этого сделать не может.

В связи с этим я рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

КБМ — это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его класс равен 13, а КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимой (7248 — 4530 = 2718 рублей). Однако это далеко не все. Единственное ДТП оказывает влияние на стоимость страхового полиса в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:

4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:

7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 — 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

m.pddmaster.ru

Проверка Кбм по базе АИС РСА

На этой странице вы можете проверить, какую скидку получите при оформлении страхового полиса ОСАГО за безубыточный период страхования в течение предыдущего года, воспользовавшись онлайн калькулятором КБМ.

Запрос КБМ по базе АИС РСА (Российского союза автостраховщиков) входит в перечень обязательных при выписке полиса с 1 января 2013 года. Если страховой полис был оформлен без учета коэффициента бонус-малус (КБМ), страхователь столкнется с определенными проблемами при получении выплат от страховой компании в случае ДТП.

Как заполнять форму проверки КБМ

Введите следующие данные на нашем сайте для проверки значения КБМ:

1. Укажите количество человек, для которых вы хотите запустить проверку.

2. Выберите дату предоставления информации. Чтобы определить коэффициент для будущего полиса ОСАГО, введите дату, следующую за датой окончания текущего договора.

3. Введите ФИО водителя.

4. Укажите дату рождения в формате «число.месяц.год»

5. Сообщите серию и номер водительского удостоверения.

6. Нажмите на кнопку «Показать КБМ»

В результате заполнения формы калькулятора, вы получите значение КБМ, которое будет применяться для расчета стоимости страхования ОСАГО.

www.itbroker.ru