Пени по транспортному налогу в 2016 году: КБК

Обновление: 26 декабря 2016 г.

Владельцы транспортных средств (юридические и физические лица) должны платить налог за транспорт, который поименован в Налоговом кодексе. При нарушении срока перечисления налога начисляются пени и штрафы, которые уплачиваются по специальным реквизитам, включающим в себя код бюджетной классификации (сокращенно — КБК). Чтобы правильно уплатить пени при просрочке платежа юридическими лицами, необходимо знать КБК пени по транспортному налогу в 2016 году для организаций.

Расчет пеней и штрафов за неуплату транспортного налога

Под пенями подразумевается денежная сумма (помимо налога и штрафа), которую необходимо перечислить в бюджет в случае, если уплачена часть налога или налог не уплачен. Пени по транспортному налогу юридических лиц не исчисляются к уплате, если должник не мог уплатить налог из-за приостановления операций по расчетным счетам по решению суда или ареста имущества по инициативе налогового органа.

Пеня начисляется за каждый день просрочки уплаты на сумму долга по налогу. Расчет суммы пеней представляет собой произведение суммы долга, количества просроченных дней уплаты и 1/300 ставки рефинансирования Центрального банка РФ. Погашение пеней может производиться налогоплательщиком самостоятельно с одновременной уплатой или после уплаты просроченного налога либо взыскиваться налоговым органом. КБК пени по транспортному налогу устанавливается ежегодно для физических и юридических лиц.

Помимо пеней, в качестве денежного взыскания назначается штраф. Штраф – это вид наказания за несоблюдение законодательства по налогам в виде взыскания денег. Санкция регулируется статьей 122 Налогового кодекса и взимается в виде процента от размера неуплаченного налога. Размер штрафа прямо связан с отсутствием или наличием умысла в неуплате налога. Если нарушение случилось по неосторожности, то штраф составит 20 процентов неуплаченного налога. При наличии умысла в неуплате налога штраф увеличивается до 40 процентов от недоимки.

Штраф и пеня по транспортному налогу для физических лиц

На основании уведомления налогового органа транспортный налог уплачивают и физические лица. Инспекция рассчитывает сумму налога на основании сведений, сообщаемых государственными органами, ставящими на учет транспортные средства. Уведомление приходит налогоплательщику на почтовый адрес по месту регистрации или в Личный кабинет налогоплательщика в случае, когда он пожелал получать квитанции на уплату налогов по имуществу в электронном виде. Если владелец транспорта не получил уведомление, а до уплаты налога осталось меньше месяца, налоговые органы рекомендуют самостоятельно получить уведомление в инспекции по месту учета.

Транспортный налог в 2016 году нужно уплатить в бюджет до 1 декабря. Перечисление производится за 2015 год. Если уплата не прошла в срок, налоговый орган начислит штраф за неуплату транспортного налога физическим лицом и пени. Они высылаются налогоплательщику вместе с квитанциями и требованием об уплате налога на почтовый адрес или в кабинет налогоплательщика.

Штраф для физических лиц такой же, как и для юридических лиц, — 20 или 40 процентов от задолженности по налогу в зависимости от наличия умысла. Пеня – 1/300 ставки рефинансирования ЦБ от суммы долга по налогу за каждый день неуплаты. Важно помнить, что, чем дольше просрочка, тем больше составят пени по транспортному налогу физических лиц. Максимальный период взыскания долгов по транспортному налогу – 3 года. В 2016 году нет обязанности уплачивать долги по налогу за 2010, 2011 и 2012 годы.

В 2016 году установлены следующие КБК по транспортному налогу (в т.ч. КБК пени по транспортному налогу):

Пени за просрочку уплаты транспортного налога в 2017 году: КБК

Обязанность платить налог на транспортные средства для граждан и юридических лиц закреплена в нормах налогового законодательства РФ. В частности, Налоговый кодекс предусматривает подробный перечень транспорта, который может находиться в их собственности, а также оговаривает размер пени за неуплату транспортного налога в отведенные законом сроки. Так, нарушение сроков уплаты данного налога влечет за собой начисление пеней и денежных штрафов. Для многих фирм и физлиц такая ситуация типична. Вдобавок с октября 2017 года меняются правила начисления пеней. В том числе – по транспортному налогу. Рассмотрим эту тему детально.

Как рассчитывают пени и штрафы по налогу на транспорт

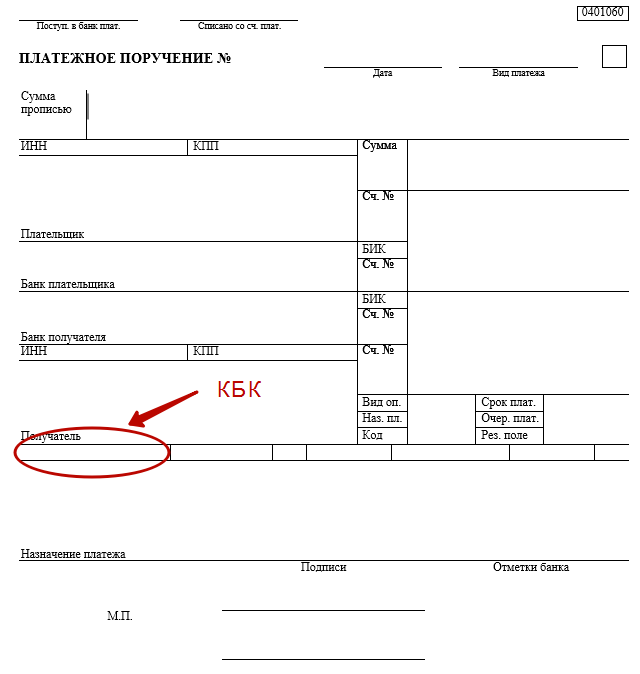

Бланк платёжки, предназначенной для оплаты транспортного налога, всегда содержит специальные реквизиты. В их числе значится и КБК – код по бюджетной классификации.

Что касается пеней – то это особая форма неустойки в денежном выражении, которую применяют в рамках специальных бухгалтерских расчетов. В том числе – при неуплате налога на транспортное средство за каждый день просрочки.

В случае отсутствия уважительной причины автовладельцу вменяют не только персональную сумму налога и предусмотренный законом штраф, но и с учетом правильного КБК – пени по транспортному налогу (даже если налог к тому времени уже был частично внесён в казну).

Между тем по закону налогоплательщик избавлен от пеней лишь в 2-х случаях:

- Есть решение суда о заморозке операций на расчетных счетах.

- Арест инспекцией имущества.

- для пеней – 182 1 06 04011 02 2100 110;

- для штрафов – 182 1 06 04011 02 3000 110.

По существу, расчет пеней по данному налогу определяет общая формула:

Отметим, что последний показатель всегда устанавливает Центробанк. По состоянию на 19.06.2017 размер ставки рефинансирования составляет 9%. Но в расчёт пеней берут только её 1/300 долю.

На практике пени плательщик может уплачивать самостоятельно (в т. ч. и после основного долга) либо их взыскивает налоговый орган в принудительном порядке как самостоятельный платеж. В любом случае важно знать КБК пени по транспортному налогу в 2017 года. Иногда этот код ежегодно меняют для фирм и физических лиц.

Учтите, что с 01.10.2017 с 31-го дня просрочки пени организациям будут считать по 1/150 ставки рефинансирования! Подробнее об этом см. «Расчет пеней по налогам и страховым взносам в 2017 году: что изменилось».

Однако пени – не единственное наказание, которое ждёт нерадивого налогоплательщика. Так, в целях ужесточения и контроля налоговой дисциплины дополнительно начислят штраф за несоблюдение норм закона. Так же, как и пени, штраф согласно прогрессивной шкале санкций, предусмотренных ст. 122 НК РФ, выражен в денежной сумме.

Размер штрафа прямо зависит от формы вины нарушителя. Если имел место умысел, то возникает обязанность уплатить 40% от суммы налогового долга. При неосторожности (либо отсутствии физической возможности) штраф снижен до 20%.

Значение КБК

На 2017 год рассматриваемый код имеет следующие значения. Юридические лица:

Приведем пример расчета задолженности с учетом пеней и штрафа для физического лица.

ПРИМЕР

Допустим, Широкова из-за попадания в ДТП и госпитализации пропустила последний день оплаты транспортного налога за 2017 год, обозначенный законом (01 декабря) и в итоге допустила просрочку ровно в 4 месяца. При этом налог за её легковой автомобиль составляет 4000 рублей в год. Условимся, что в декабре 2017 – марте 2018 года ставка рефинансирования ЦБ РФ составляет 9%.

Согласно приведённой ранее формуле, размер пеней, начисленных Широковой с учетом дней просроченной задолженности, составит:

4000 руб. × 9%/300 × 121 день = 145,2 рубля.

Однако окончательную меру ответственности налоговый орган должен определить с учетом положенного Широковой штрафа и обстоятельств, способствовавших её правонарушению. В общем случае ей вменят 20%-й размер штрафных санкций. Его конкретную сумму исчисляют как произведение задолженности и процентной ставки штрафа:

4000 руб. × 20% = 800 рублей.

В итоге общая сумма наказания для Широковой с учетом пеней и штрафа составит:

145,2 руб. + 800 руб. = 945,2 рубля.

Пени и штрафы для физлиц

Налог на транспортное средство для всех физических лиц приходит вместе с уведомлением.

Его форма зависит от того, каким образом человек пожелал получать квитанцию от налогового органа. Всего их 2:

- Бумажная (приходит почтой).

- Электронная (приходит по электронной почте или в личный кабинет на сайте ФНС России).

Непосредственно расчет налоговых санкций с учетом пени по транспортному налогу физических лиц происходит на основе сведений, которые предоставляют инспекциям ФНС органы учета транспортных средств.

Важно помнить и то, что рассматриваемый налог за минувший налоговый период (календарный год) отчисляют в казну не позднее 01 декабря следующего года. Таким образом, если оплаты налога за 2016 год в наступившем 2017 году не было, начисляют штраф и пени. Сведения о них так же указывают в квитанции наряду с основной суммой денежных обязательств. При этом для каждого вида платежа – налога, пеней, штрафов – установлен свой собственный КБК.

- для пеней: 182 1 06 04012 02 2100 110;

- для штрафов: 182 1 06 04012 02 3000 110.

- конкретные даты уплаты налога на транспорт юридическими лицами;

- налоговые льготы для них по транспорту.

- Устанавливают точные размеры ставок, а также сроки уплаты физическими лицами и организациями.

- Составляют уведомления по внесению обязательного платежа гражданами.

- Принимают декларации и авансовые платежи от компаний.

- внеочередную налоговую проверку;

- принуждение оплатить пени за просрочку платежа;

- арест имущества неплательщика и его счетов в коммерческих банках;

- конфискацию части имущества, в отношении которого действует арест;

- удержание части заработной платы должника.

Имейте в виду: чем больше дней прошло с 1 декабря, тем выше размер налоговых санкций. При этом максимальный период по взысканию – исковая давность – составляет 36 месяцев. Возможно, кому-то повезло и за прошлые годы свыше 3-х лет назад налоговый орган не предъявил своих требований.

Пени и штрафы для юрлиц

Налог на транспортные средства, принадлежащие юридическим лицам, имеет свою специфику по сравнению с обязанностью его уплаты физическими лицами. Так, для организаций установлены авансовые выплаты этого налога и соответствующие сроки по ним. Соответственно, пени по транспортному налогу юридических лиц начисляют именно на авансы.

Нормативно сроки отчисления авансов устанавливают законодательные органы субъектов России. Естественно, здесь нет единых правил, поскоку каждый регион формирует свой бюджет исходя из налоговых отчислений организаций-налогоплательщиков и с ориентиром на свою стратегию экономического развития.

Отметим, что есть ряд исключений, когда некоторые организации освобождены от уплаты налога в отдельных регионах. На официальном сайте ФНС России есть веб-сервис, который указывает:

Так же, как и в случае с недоимками у физических лиц, компаниям тоже начисляют пени за несвоевременно внесенный авансовый платеж по налогу на транспорт. Но выявить недоимку инспекторам позволит лишь налоговая декларация, поскольку только при ее подаче юридическим лицом можно увидеть налогооблагаемую базу и все вытекающие расчёты.

Алгоритм расчета пеней для компаний такой же, как для физических лиц. Но с одним «но»: с 01.10.2017 с 31-го дня просрочки пени организациям будут считать по 1/150 ставки рефинансирования.

Заметим, что штрафы по авансовым платежам не предусмотрены. В то же время действует штрафная ответственность за неуплату налога в целом за год.

Напомним, что актуальное значение КБК пени транспортного налога для организаций в 2017 году – 182 1 06 04011 02 2100 110.

buhguru.com

Транспортный налог: КБК

Актуально на: 24 апреля 2018 г.

Организации и физлица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 НК РФ, являются плательщиками транспортного налога (ст. 357 НК РФ). В какие сроки уплачивается ими транспортный налог в 2018 году и по каким КБК, расскажем в нашем материале.

Сроки уплаты транспортного налога

Транспортный налог – налог региональный (ст. 14 НК РФ). Для налогоплательщиков-организаций порядок и сроки уплаты налога, а также авансовых платежей по нему устанавливаются законами субъектов РФ. При этом за истекший год дата уплаты налога не может быть установлена ранее 1 февраля следующего года (п. 1 ст. 363 НК РФ).

Например, в г. Москве организации должны уплачивать транспортный налог не позднее 5 февраля следующего года, при этом авансовые платежи в течение года не уплачиваются (ч. 1 ст. 3 Закона г. Москвы от 09.07.2008 № 33).

В Московской области авансовые платежи по транспортному налогу уплачиваются не позднее последнего числа месяца, следующего за истекшим кварталом, а налог по итогам года – не позднее 28 марта следующего года (ч. 1 ст. 2 Закона Московской области от 16.11.2002 № 129/2002-ОЗ ).

Аналогично организациям Московской области, организации-плательщики транспортного налога в г. Санкт-Петербурге уплачивают авансовые платежи не позднее последнего числа месяца, следующего за истекшим кварталом, а вот налог по итогам года – не позднее 10 февраля следующего года (п. 2 ст. 3 Закона Санкт-Петербурга от 04.11.2002 № 487-53 ).

Физические лица во всех субъектах РФ уплачивают транспортный налог за год не позднее 1 декабря следующего года (п. 1 ст. 363 НК РФ).

На какой КБК платить транспортный налог?

КБК для уплаты транспортного налога организациями в 2018 году не изменился по сравнению с 2017 годом:

glavkniga.ru

КБК транспортный налог 2018 для юридических лиц

Статьи по теме

Важно при подготовке платежного поручения на транспортный налог, который перечисляет организация, правильно указать КБК. В этом году действует только один КБК транспортный налог 2018 для юридических лиц.

В 2018 году все юридические лица, на которые зарегистрированы транспортные средства, обязаны платить налог, а также авансовые платежи по налогу в течение года. Чтобы избежать невыясненных перечислений, надо заранее сверить реквизиты, и прежде всего проверить КБК по транспортному налогу, чтобы не перепутать код для организаций с кодом для «физиков».

КБК по транспортному налогу 2018 для юридических лиц

Заполняя в 2018 году поручение на перечисление транспортного налога, нужно руководствоваться справочником кодов. Порядок применения кодов бюджетной классификации Минфина установил приказом от 01.07.2013 № 65н.

По транспортному налогу юридических лиц в 2018 году действуют три разных КБК. Ключевой код для уплаты транспортного налога состоит из 20 цифр, которые сгруппированы по разрядам. Эти разряды позволяют определить, какой именно платеж и куда вносит плательщик. В КБК транспортного налога различаются 14-17 цифры. Для налога в этих разрядах должны быть цифры «1000», для пени — «2100», для штрафа — «3000».

КБК транспортного налога для юридических лиц в 2018 году

Юридические лица (организации)

КБК транспортный налог 2018 для юридических лиц (скачайте файл)

КБК транспортного налог для юридических лиц в 2018 году — 18210604011021000110. Это единый код для всех организаций. Отдельных кодов для спецрежимников не предусмотрено. По этому же коду необходимо платить авансы по транспортному налогу.

Обязанность по уплате авансов и сроки уплаты устанавлены региональными законами. Если в регионе действует такой закон, организация обязана платить аванс по транспортному налогу по итогам каждого квартала.

КБК для уплаты авансов по транспортному налогу 2018 — 18210604011021000110.

Важное отличие этих кодов от кодов «физиков» — в 7-11 разрядах. Для организаций это » 04011″, для «физиков» — «04012». Если ошибиться в платежке на одну цифру, платеж потеряется. Поэтому сверьте, на указали ли вы по ошибке КБК транспортного налога физических лиц в 2018 году — 18210604012021000110.

Если заплатить налог, или авансы на другой КБК, деньги не посчитают неуплаченными. Но при этом организации необходимо будет уточнить платеж.

КБК пени по транспортному налогу 2018 для юридических лиц

Если просрочить уплату транспортного налога или авансов, налоговики начислят пени и штраф. Для перечисления пеней и штрафов по транспортному налогу предусмотрены отдельные КБК.

КБК пени по транспортному налогу 2018 для организаций — 18210604011022100110.

КБК для перечисления юридическими лицами штрафа за неуплату транспортного налога — 18210604011023000110.

Правильное указание кодов — это гарантия того, что можно избежать проблем с инспекцией, платеж не придется уточнять.

Ошибка в КБК транспортного налога 2018 для организаций

Для заполнения платежного поручения на перечисление транспортного налога в 2018 году юридическим лицам следует использовать только действующие КБК. При неправильном указании КБК транспортного налога налог все равно будет считаться уплаченным: налоговики не смогут доначислить пени и штраф за ошибку в КБК. Однако, если в платежке указать неверный код бюджетной классификации, с платежом могут возникнуть проблемы. Потребуется уточнить платеж.

Датой платежа считается первоначальная уплата налога. Если срок для первоначальной уплаты соблюден, пеней не должно быть. Уже начисленные пени должны быть аннулированы с момента получения налоговой инспекцией заявления от организации-налогоплательщика. Чтобы подобных проблем не возникло, при заполнении платежки проверяйте КБК.

www.gazeta-unp.ru

Какие пени за неуплату транспортного налога в 2018 году

Транспортный налог — это обязательный платеж, который поступает в местные бюджеты 1 октября. Взимается данный сбор, как с физических лиц, так и с организаций, имеющих на балансе любые виды транспорта.

Содержание

За его неуплату налогоплательщикам грозят пени, размер и порядок внесения которых в 2018 году описан в данной статье.

Что нужно знать ↑

Ежегодно оплачивать в казну транспортный налог обязаны те российские и иностранные граждане и фирмы, на имя которых зарегистрированы любые виды транспортных средств.

Рассматриваемый обязательный сбор является местным, и потому его размер по своему усмотрению устанавливают региональные власти, которые и следят за его сбором.

Общие требования по уплате налога

Транспортный налог, который обеспечивает пополнение местных бюджетов в 2018 году, может начисляться на такие движимые объекты, как:

При этом указанный обязательный сбор не затрагивает авто, имеющее мощность менее 100 лошадиных сил или оборудованное для инвалидов, сельскохозяйственную технику и весельные лодки.

Максимальная ставка транспортного налога, прописанная в ст. 361 НК РФ, составляет 200 рублей. При этом региональные власти могут увеличить её, но не более чем в 5 раз.

Итоговый размер платежа зависит:

Помимо этого региональные власти имеют право устанавливать размер транспортного налога, исходя из года выпуска автомобиля и его экологических показателей.

Рассчитывается транспортный налог в 2018 году по следующей формуле:

Объем двигателя при этом указывается в лошадиных силах, а налоговая ставка – в рублях. Месяц регистрации транспортного средства на его владельца принимается за полный.

Иными словами, если авто было оформлено на гражданина 30 апреля, ему придется платить налог за весь апрель.

Гражданам переживать за расчет обязательного транспортного платежа не следует – за них это сделает ИФНС по месту регистрации объекта налогообложения.

Фирмы же рассчитывают сумму платежа и заполняют декларацию самостоятельно, основываясь на Инструкции.

Контроль со стороны государства

Общие правила уплаты налога на транспорт прописаны в 28 главе НК РФ. Однако точный порядок, сумма и процесс оплаты транспортного налога определяются на местном уровне.

В частности, региональные власти:

Что это — транспортный налог? Об этом подробнее читайте здесь.

Уведомления и декларации должны быть заполнены, как минимум за 30 дней до осуществления платежей по налогу.

Соблюдение сроков обеспечивается местными подразделениями налоговой службы, которые имеют право облагать только те объекты, которые зарегистрированы в данном регионе.

Если владелец транспортного средства уклоняется от уплаты налога, то ИФНС по месту регистрации в 2018 году имеют право осуществить:

При этом все указанные выше мероприятия могут быть проведены только по решению суда. Если задолженность по налогу очень велика, то через суд налоговые органы могут добиться даже запрета выезда должника из страны.

Если налогоплательщик не погасил вовремя свою задолженность, то административная ответственность по решению судебных органов может наступить только при соблюдении ИФНС следующих правил:

Важно подчеркнуть, что налогоплательщик выполняет свои обязательства по уплате транспортного налога только по уведомлениям, выписанным не более чем за три предыдущих года.

Требование ИФНС, предусматривающее внесение платежа за более продолжительный период признается неправомерным.

Начисление пени за просрочку транспортного налога ↑

Наиболее распространенной мерой административной ответственности граждан и организаций за неуплату транспортного налога является начисление пеней.

В течение 3 месяцев с момента невыплаты обязательного платежа, владельцу транспортного средства направляется уведомление. С этой даты и начинается начисление пеней.

Как определить размер?

Штрафные санкции начисляются на должника за каждый день просрочки платежа.

Рассчитать пени по транспортному налогу в 2018 году можно по следующей формуле:

Пеня за транспортный налог: сколько данный платеж составит от общей суммы просроченного платежа?

Данный вопрос интересует многих граждан и организации, которые сталкиваются с проблемой временной неплатежеспособности.

Законодательство РФ устанавливает, что процент пени по транспортному налогу равен 1/300 ставки рефинансирования, действующей на момент уплаты пошлины.

Видео: об уплате транспортного налога по изъятым автомобилям

Если ИФНС удастся доказать, что просрочка по уплате транспортного налога была допущена умышленно, то с должника могут потребовать также уплаты штрафа в размере 20-40% от общей суммы выплат.

Пени при просрочке уплаты транспортного налога не начисляются только в двух случаях:

При наличии приведенных выше обстоятельств процесс погашения задолженности уже идет, а значит в начислении пеней нет необходимости.

Оплата пени

Извещения о задолженности гражданина по основной сумме транспортного налога и по пеням, как правило, высылаются на адрес налогоплательщика.

Однако если уведомление вовремя не пришло, то выяснить свою задолженность по пеням можно несколькими способами:

После того, как размер задолженности установлен, можно переходить непосредственно к процедуре оплаты, которая осуществляется одним из следующих способов:

Квитанцию о погашении долга по транспортному налогу лучше сохранить у себя до получения уведомления об очередной выплате.

При оформлении деклараций и платежных поручений по транспортному налогу в документах прописываются соответствующие коды бюджетной классификации, которые имеют вид 20-тизначной последовательности цифр, в частности:

buhonline24.ru