В общем загорелся идеей купить автомобиль модели Chrysler Pacifica 2004 г.в., выглядит он вот так:

Есть одно НО, которое волнует и откладывает покупку. Данный автомобиль оснащен двигателем 3,5 л, 253 л.с. и соответственно переходит рубеж в 250 л.с.

В связи с этим сумма транспортного налога за год составляет

38 килорублей против

18 килорублей будь он 250 л.с.

При этом машина американская, Гугл подсказывает, что прибывает к нам в Россию с указанием мощности в 184 кВт и без указания л.с., что при переводе в л.с. составляет 250,17 л.с. и видимо в любом случае выходит за порог, хотя продавцы (перекупы/салоны) утверждают обратное в объявлениях.

Собственно вопрос — есть ли способ легально снизить транспортный налог на данный автомобиль? Возможно есть вариант стендовой экспертизы с занесением в ПТС реальной мощности двигателя или другие варианты?

И вообще, дорогие автолюбители и работники автомобильной сферы — что скажете по данной модели?

Комментарии для минусов прилагаются.

Автомобильное сообщество

- Лучшие сверху

- Первые сверху

- Актуальные сверху

- Юридические лица производят расчет налогов самостоятельно;

- Частным лицам налоговая служба РФ расчитывает налог самостоятельно на основании имеющихся данных по авто в БД о зарегистрированных авто;

- Индивидуальные предприниматели (ИП) приравниваются к физическим лицам;

- В случае,если во владении физ. лица или ИП более, чем 5 авто, то расчет платежей происходит по правилам для юридических лиц.

- заказным письмом;

- лично в руки владельцу авто;

- электронным уведомлением в личном кабинете на интернет-портале ФНС.

- самоходный транспорт (автобус, легковой и грузовой автомобиль, мотоцикл, мотороллер и т.д.);

- самоходные машины и др. механизмы на гусеничном и пневматическом ходу;

- самоходный морской и речной транспорт (гидроцикл, моторная лодка, катер, парусное судно, яхта, теплоход) и несамоходные (буксируемые суда);

- техника для передвижения по снегу (мотосани, снегоход);

- прочие воздушные и водные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

- лодки на весельном ходу либо моторные лодки с двигателем мощностью не более 5 лошадиных сил;

- легковые автомобили, специально приспособленные для использования инвалидами, и легковые автомобили с мощностью двигателя менее 100 лошадиных сил (до 73,55 кВт), которые были получены (приобретены) через органы соцзащиты населения в установленном законом порядке;

- морские и речные суда, используемые для промысла;

- грузовые и пассажирские речные, морские и воздушные суда, принадлежащие индивидуальным предпринимателям и организациям, осуществляющим пассажирские и (или) грузовые перевозки;

- самоходные комбайны всех марок, тракторы, специальные автомашины (скотовозы, молоковозы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания и т.п.), используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции и зарегистрированные за сельскохозяйственными товаропроизводителями;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, с законодательно предусмотренной в них военной и (или) приравненной к ней службе;

- угнанные и находящиеся в розыске транспортные средства при подтверждении факта угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты, принадлежащие санитарной авиации и медицинской службе;

- суда, зарегистрированные в Российском международном реестре судов;

- морские буровые суда, передвижные буровые установки, стационарные и плавучие платформы.

- Для транспортных средств с двигателем используются лошадиные силы (если данные указаны в киловаттах, необходим перевод в л.с.).

- Для воздушного транспорта с реактивным двигателем – паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- Несамоходный транспорт (буксир) – размер суммы по валовой вместимости (реестровые тонны);

- Прочие водные и воздушные транспортные средства, не указанные в предыдущих пунктах, – в единицах транспортных средств.

- свыше 10 лет – на 20 процентов;

- свыше 15 лет – на 30 процентов;

- свыше 20 лет – на 50 процентов.

- 1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

- 1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

- 1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

- 2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

160 комментариев

Едешь в Нами, тебе делают бумагу что за годы был изношен двигатель,и лошадей там стало значительно меньше, и тебе делают 240 где то.

Спасибо за совет, обращусь в НАМИ, отпишусь потом, что они мне на это ответили.

ну мы так на тахо занижали лошади оффициально

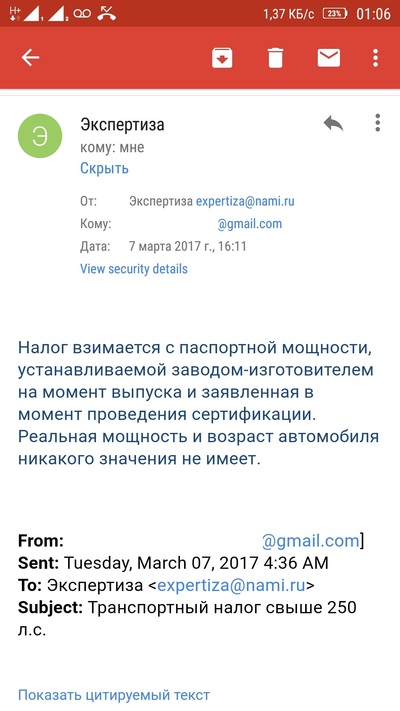

Вот что мне ответили в НАМИ:

Налог взимается с паспортной мощности, устанавливаемой заводом-изготовителем на момент выпуска и заявленная в момент проведения сертификации. Реальная мощность и возраст автомобиля никакого значения не имеет.

оочень интересно. не по наслышке знаю о способе хиспа, у меня так 2 друга занижали на свои вёдра бмв из 90ых и линкошу.

Странно, в 2016 мы просто приехали к ним,пообщались,загнали машину на стенд.

Ставь на учёт получи прописку в чечне

Потому что они охраняют нефть олигархов от нас с тобой

Потому что каждый субъект выставляет ставки по многим налогам сам.

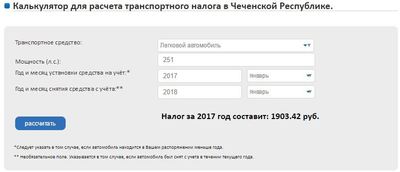

Если конкретно про старые машины говорить, то можно и в Новосибе прописку, например. У нас за каждые пять лет возраста машины ставка налога снижается, в итоге я за свои 250+ лошадей плачу вполне терпимую сумму.

Вы БЛЯДЬ только вдумайтесь — минимальная зарплата 8 тысяч рублей в месяц, пенсии от 8 до 12 у 95% пенсионеров, а налог полугодовая зарплата или пенсия, за подержанное авто. Это помимо того что снимают через акцизы на топливо, а региональные идут не на дороги а на «общие» нужды. В РФ авто уже давно роскошь, а не средство передвижения, а теперь вводят глонас по цене нового смартфона, для платошки для легковых. Жидовье у власти в край охуело.

Еще ты проканал за.

ну за того, кто сравнивает доход пенсионера и налог на яхту, на самолёт, на полёт в космос.

Пацаны, пацаны, я накурился и охерел, вы только вдумайтесь, пенсионер получает 8 тысяч рублей, БЛЯТЬ, а чтобы слетать в космос надо 20 миллионов долларов. Путин виноват!

Пиздуй на площадь, тебя Алёшка звал.

Это ты вякаешь после закона Тимченко? Да ты о. ел.

То есть ты предлагаешь прогрессирующий налог убрать? Правильно нахуй налоги на роскошь!

Пусть владельцы всяких там майбохлв платят как всякие там пенсионеры.

В России только один справедливый налог и то есть такие как ты которые им недовольны!

Во-первых, 250+ лошадей и есть роскошь. Средство передвижения — это, например, Нива. Налог там копеешный даже в «плохих» регионах.

Во-вторых, у нас, например (Новосибирск), каждые пять лет ставка налога уменьшается. Поэтому за мою машину в 250+ лошадей я плачу всего 8 тыщ налога (ОСАГО дороже). Потому что старая машина — уже не очень-то и роскошь.

В целом же про ТН можно говорить очень долго и очень много, факт остаётся фактом — он есть, и нормальных реалистичных альтернатив ему пока что нет.

Те, кто ратует за отмену ТН — это наивные не умеющие считать деньги люди. Если ТН отменят, то большинству будет только хуже, ибо ТН — это приличная масса бабла, которую надо будет скомпенсировать. Если компенсировать акцизами, то из-за невозможности сегментирования те люди, кто сейчас платит мало налога, будут платить больше. Если компенсировать каким-то другим налогом, то это шило на мыло. Если не добавлять сбор вместо ТН, то значит придётся компенсировать эти деньги из общего бюджета, то есть за счёт, например, школ и поликлиник.

pikabu.ru

Какой транспортный налог на Ниссан Кашкай?

В соответствии с законом транспортным налогом на Ниссан Кашкай называют обязательный платеж в пользу государства, осуществляемый владельцем транспортного средства Nissan Qashqai в пользу бюджета того субъекта РФ, в котором он зарегистрирован по ставкам этого региона РФ.

Таким образом, размер налога на Ниссан Кашкай зависит от ставок выставленных этим регионом РФ. Все города выбранного региона имеют те же ставки транспортного налога, что и сам регион.

![]()

![]()

Оформление ген. доверенности на Ниссан Кашкай и эксплуатация в другом регионе РФ, смена места жительства страхователя по ОСАГО никак не повлияют на размер налога.

Транспортный налог на Ниссан Кашкай платят 1 раз в год, срок для уплаты налога до 1 декабря 2018 года.

Расчет транспортного налога Nissan Qashqai зависит от юридического статуса налогоплательщика:

Чтобы избежать ошибки, либо заранее знать сумму налога Ниссан Кашкай, Вы можете его самостоятельно расчитать с помощью калькулятора.

![]()

Как платить транспортный налог на Nissan Qashqai обычному гражданину? Физические лица, уплачивают ТН на основании платежной квитанции, которую налоговые органы направляют по месту прописки (владельца) налогоплательщика.

Письмо с квитанцией для уплаты налога за Ниссан Кашкай доставляется так:

carnalog.ru

Транспортный налог 160 лошадиных сил

Изменения ОСАГО. Приоритетной формой возмещения ущерба теперь будет восстановительный ремонт на станции технического обслуживания. Подробнее

Плата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации. При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ. Сумма налога исчисляется с учетом количества месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, по итогам каждого налогового периода на основании документально подтвержденных данных о транспортных средствах, подлежащих налогообложению (ст. 52 и 54 НК РФ).

Субъект РФ : Краснодарский край

ОКТМО : 03000000

Срок уплаты (за 2016 год) для физ. лиц: не позднее 01.12.2017

Срок уплаты (за 2016 год) для организаций:Срок уплаты налога — не позднее 05.02.2017. Суммы авансовых платежей уплачиваются не позднее последнего числа месяца, следующего за истекшим налоговым периодом

Калькулятор поможет рассчитать транспортный налог за 2018 и 2017 год для города Краснодар, Сочи, Новороссийск, Армавир, Ейск, Кропоткин, Анапа, Славянск-на-Кубани, Геленджик, Туапсе и других населенных пунктов Краснодарского края.

Помимо оплаты транспортного налога, для управления автомобилем необходимо купить полис осаго.Каско – это добровольное страхование транспортного средства (ТС) от ущерба, хищения или угона, которое приобретается по желанию владельца ТС. Важно понимать, что ОСАГО – это обязательное страхование гражданской ответственности владельцев ТС перед третьими лицами: выплаты по полису производятся в пользу потерпевшего, а каско – это добровольное имущественное страхование, которое защищает интересы страхователя (выгодоприобретателя) независимо от его вины. Поэтому, в отличиеот ОСАГО, стоимость каско не регламентируются государством, а устанавливаются самой страховой компанией. Купить каско и полис осаго можно в страховых компаниях.

calcs.su

Расчет транспортного налога в 2016 году

Обновление: 22 декабря 2016 г.

Для расчета транспортного налога необходимо вначале определиться с видом транспортного средства. В соответствии с Налоговым кодексом транспортный налог рассчитывается только для транспортных средств, относящихся к объектам налогообложения (п. 1 ст. 358 Налогового кодекса).

Виды транспортных средств

К транспортным средствам, подлежащим налогообложению, относятся:

Транспортные средства, по которым не начисляется налог

Транспортные средства, которые не подлежат регистрации и в отношении которых не производится начисление транспортного налога, перечислены в п. 2 ст. 358 НК РФ:

Определение налоговой базы

Оценка налоговой базы производится по каждому объекту отдельно (в соответствии со ст. 359 Налогового кодекса).

Налоговая ставка зависит от категории объекта, мощности двигателя/силы тяги/единиц транспортных средств. Размер ставки устанавливается законами субъектов Российской Федерации, но не может быть более или менее чем в 10 раз по сравнению со значениями, указанными в ст. 361 Налогового кодекса. Региональная ставка может быть дифференцирована по экологическому классу или возрасту транспортного средства. Субъекты Российской Федерации не могут уменьшать налоговую ставку на легковые автомобили с мощностью двигателя до 150 л.с. (до 110,33 кВт) включительно.

Расчет транспортного налога

Сумма налога рассчитывается в соответствии с условиями, указанными в ст. 362 Налогового кодекса. Если в территориальном округе определены отчетные периоды (квартал), то за каждый период перечисляются авансы, а в конце года уплачивают излишки. Если отчетный период не установлен, то тогда сумма налога платится одним платежом по истечении года.

Формулы расчета транспортного налога

Без отчетных периодов:

Итоговая сумма к уплате = Налоговая база * Ставка

С отчетными периодами:

Аванс, который необходимо уплатить 1 раз в 3 месяца = Итоговая сумма / 4

Аванс, который необходимо уплатить 1 раз в 3 месяца = Налоговая база * Ставка / 4

Остаточная сумма по итогам года = Налоговая база * Ставка – Перечисленные авансы

Пример расчета

Предприятие имеет автобус, мощность двигателя которого составляет 160 л.с. Ставка транспортного налога – 5 руб./л.с. (до 200 л.с. включительно).

Транспортный налог за год:

160 л.с. * 5 руб./л.с. = 800 руб.

Основные проблемы при расчете транспортного налога возникают при определении типа транспортных средств. Например, при расчете налога на транспорт грузопассажирского предназначения (автофургон, 7 мест, до 3,5 т, категория по ПТС – «В») налоговый орган будет интерпретировать данное транспортное средство не как легковое, а как грузовое. Для ухода от различий в толковании категорий рекомендуется использовать Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), Конвенцию о дорожном движении.

Подобные сложности возникают при оценке сельскохозяйственной техники: если техника используется в сельском хозяйстве, она не облагается налогом, а если в иных целях – то облагается.

glavkniga.ru

Транспортный налог в Крыму на 2018 год, порядок, сроки, льготы

Порядок, сроки уплаты и ставки транспортного налога в Крыму на 2018 год устанавливается Законом Республики Крым от 29.11.2017 N 430-ЗРК/2017 «О внесении изменений в статьи 3 и 5 Закона Республики Крым «О транспортном налоге» (принят Государственным Советом Республики Крым 29.11.2017). Этот закон действует по всей территории Республики Крым, за исключением Севастополя, который является самостоятельным субъектом федерации и имеет собственную ставку транспортного налога.

Настоящим Законом в соответствии с НК РФ вводится в действие на территории Крыма транспортный налог, обязательный к уплате на территории Республики Крым, закон о «О транспортном налоге» определяет налоговые ставки, порядок и сроки уплаты транспортного налога, налоговые льготы, а также основания для их использования налогоплательщиками.

![]()

Сроки уплаты транспортного налога в Крыму в 2018

Крымские налогоплательщики обязаны уплачивать транспортный налог по месту регистрации транспортных средств (автомобили, мототехника, суда, вертолеты, самолеты и тд) в республиканский бюджет Крыма в сроки, устанавливаемые Налоговым Кодексом России и законом «О транспортном налоге».

Граждане владельцы транспортных средств уплачивают налог на основании уведомления, направляемого налоговым органом ФНС РФ. Сумма налога на машину, мотоцикл, судно или летательный аппарат определяется налоговой службой на основании сведений, которые представляются в ФНС органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации (например ГИБДД).

Физические лица обязаны уплатить транспортный налог в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом, в общем порядке. То есть в 2018 году транспортный налог крымчане оплачивают за прошедший 2017 год соответственно до 1 декабря 2018. Налоги за 2018 год необходимо будет оплатить до 1 декабря 2019 года, после получения из налоговой уведомления. Ранее действовало правило, когда последним сроком уплаты транспортного налога было 1 октября, с этого года срок продлен до конца осени.

Если говорить о юридических лицах налогоплательщиках, то сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

Имейте в виду, что налог за каждое транспортное средство уплачивается в полных рублях — то есть 50 копеек и более округляются до целого рубля, а менее 50 копеек не учитываются.

Ставки транспортного налога в Республике Крым на 2018 год

Ставки транспортного налога на территории Республики Крым на 2018 год устанавливаются в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства в зависимости от типа в следующих размерах:

Понижающие коэффициенты транспортного налога

Не забывайте, что ставки транспортного налога в Крыму уменьшаются в зависимости от количества лет, прошедших с года выпуска ТС, в следующих размерах:

Повышающие коэффициенты транспортного налога

Исчисление суммы налога производится с учетом повышающего коэффициента:

Согласно Федеральному закону «О внесении изменений в статью 362 части второй Налогового кодекса Российской Федерации» от 23.07.2013 N 214-ФЗ при исчисление сроков, указанных в настоящем пункте, начинается с года выпуска соответствующего транспортного средства.

Порядок расчета средней стоимости легковых автомобилей для целей уплаты транспортного налога юридическими лицами определяется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере торговли. «Перечень» легковых автомобилей средней стоимостью от 3 миллионов рублей, подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на официальном сайте МинПромТорга РФ (Министерство промышленности и торговли Российской Федерации) (Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2018 года).

Самостоятельно рассчитать транспортный налог в Крыму на 2018 год можно с помощью калькулятора — для чего мощность двигателя автомобиля (число лошадиных сил) необходимо умножить на ставку налога (см. таблицу), а также снизить на процент в зависимости от года выпуска транспортного средства. Обратите внимание, если ваш автомобиль попадает в категорию авто дороже 3 миллионов рублей, то необходимо полученное число умножить на повышающий коэффициент на дорогостоящие автомобили.

Налоговые льготы по транспортному налогу в Крыму на 2018 год

От уплаты налога на транспортное средство в Крыму освобождаются:

- Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, полные кавалеры ордена Славы, полные кавалеры ордена Трудовой Славы, инвалиды Великой Отечественной войны, ветераны Великой Отечественной войны, ветераны боевых действий на территории СССР, на территории Российской Федерации и территориях других государств, инвалиды 1 и 2 групп, инвалиды, имеющие ограничения способности к трудовой деятельности II и III степеней, инвалиды с детства – на одно транспортное средство с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, кроме воздушных транспортных средств, яхт и других парусно-моторных судов, гидроциклов;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида – на одно транспортное средство с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, кроме воздушных транспортных средств, яхт и других парусно-моторных судов, гидроциклов;

- физические лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», федеральными законами от 26 ноября 1998 года № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и от 10 января 2002 года № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне», – на одно транспортное средство с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, кроме воздушных транспортных средств, яхт и других парусно-моторных судов, гидроциклов;

- организации, предприятия, единственным учредителем которых являются общественные организации инвалидов или уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов; а их доля в фонде оплаты труда – не менее 25 процентов.

- некоммерческие общественные организации инвалидов;

На территории Крыма установлены льготы по транспортному налогу для многодетных семей. Так Закон Республики Крым от 19.11.2014 № 8-ЗРК/2014 устанавливает, что лица, которые воспитывают трех и более несовершеннолетних детей, и дома семейного типа, воспитывающие более пяти несовершеннолетних детей, полностью освобождаются от уплаты налога на принадлежащее им одно транспортное средство с мощностью двигателя до 200 лошадиных сил (до 147,1 кВт) включительно, кроме воздушных транспортных средств, яхт и других парусно-моторных судов, гидроциклов.

Граждане, имеющие право на льготу по транспортному налогу, представляют в налоговый орган заявление о предоставлении льготы в отношении транспортного средства с указанием марки ТС и его государственного регистрационного номера, а также документы, подтверждающие право на льготы. Граждане, имеющие право на льготу, при наличии нескольких объектов налогообложения освобождаются от уплаты налога только по одному транспортному средству по их выбору (например освобождаются от налога на самое мощное транспортное средство с самой высокой налоговой ставкой).

Налогоплательщики, являющиеся организациями, имеющие право на льготы, представляют необходимые документы в налоговые органы одновременно с подачей декларации. При возникновении права на льготу налогоплательщика, являющегося организацией, в течение налогового периода льгота предоставляется с месяца, в котором возникло это право.

При утрате права на льготу налогоплательщиком в течение налогового периода эта льгота прекращает предоставляться с месяца, следующего за месяцем, в котором утрачено право на льготу.

- Срок уплаты налога за 2018 год для физ. лиц: до 01.12.2019

- Срок уплаты налога за 2018 год для организаций: налог не позднее 01.02.2019. Авансовые платежи по налогу — не позднее 30.04.2018, 30.07.2018, 30.10.2018.

Уплата транспортного налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств, сумма налога исчисляется с учетом количества месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, по итогам каждого налогового периода на основании документально подтвержденных данных о транспортных средствах, подлежащих налогообложению (ст. 52 и 54 НК РФ).

www.perekop.ru