Страховка при кредите: защита или нагрузка?

Получая кредит в банке, вам, скорее всего, предложат застраховаться. Конечно, вы можете это воспринять как ненужную услугу и отказаться. Но в таком случае будьте готовы к тому, что банк повысит ставку по кредиту или и вовсе откажет в финансовой помощи. Сравни.ру разобрался в тонкостях кредитного страхования и нашёл способ сэкономить.

В России небольшое число должников, оно в разы меньше, чем в странах западной Европы. Однако кризисы последних лет заставили финансовые власти большинства государств мира ужесточить правила кредитования и обязать банки тщательнее изучать своих заёмщиков. При этом даже с учётом детального изучения клиентов нельзя исключать вероятности внешних обстоятельств – болезней, разводов, потери работы и других причин, которые могут отразиться на платежеспособности заёмщиков. Снизить риск невозврата занятых у банка денег в таких случаях помогает страхование заёмщиков.

«Чтобы понять смысл страхования, достаточно представить себе, ситуацию потери работы или работоспособности. Понятно, что такое положение и в отсутствие кредита обернётся серьёзными сложностями. Страховая выплата поможет сгладить проблемы и «продержаться» первое, самое трудное время после наступления страхового случая», – поясняет Анна Оськина, руководитель направления Департамента развития розничного бизнеса Связь-банка. Иными словами, страховка получается взаимовыгодной – она является дополнительной защитой для банка, а заёмщика поможет спасти в трудной ситуации.

Стоит отметить, что существует обязательное и добровольное страхование. В первом случае оно применятся только в ипотечном кредитовании. Согласно закону, нужно застраховать от риска утраты или повреждения приобретаемую недвижимость. Добровольное кредитование применяется во всех остальных случаях займа. К таковым могут относиться:

- страховка каско при автокредите;

- страхование жизни и здоровья заёмщика при кредите на товары и услуги, а также при ипотеке;

- страхование от потери работы;

- страхование титула при ипотеке (защищает от двойной продажи квартиры);

- страхование банковской карты от риска потери / хищения / пропажи денег и т.д.

- В отличие от полного пакета каско, страхование автомобиля от угона или противоправных действий третьих лиц не предусматривается, поэтому вы платите только за то, что вам действительно необходимо.

- Вы не поверите, но мы не требуем установки противоугонных систем для страхования «Защита от ДТП».

- Мы также не проводим осмотр автомобиля перед страхованием, как в обычном каско.

- Легко добавить в полис родственника или друга. «Защита от ДТП» — это неограниченный список допущенных к управлению (конечно, каждому водителю необходимо иметь действующее водительское удостоверение и быть вписанным в ваш полис ОСАГО).

- При страховом случае урегулирование будет происходить в рамках урегулирования по каско — что удобнее, чем стандартная процедура урегулирования по страховке ОСАГО.

- Вам не нужно искать страховую виновника и оформлять там все бумаги (если по какой-то причине обратиться в свою компанию по ПВУ не представляется возможным), мы берем всю головную боль на себя.

- Урегулирование убытков по полису происходит в любых наших центрах урегулирования убытков по всей России.

- сеть центров и пунктов урегулирования Росгосстраха насчитывает 400 офисов, расположенных во всех регионах России,

- клиент имеет возможность получить правовую поддержку и консультации с места ДТП (как при полном каско),

- условия страхования позволяют гарантировать получение страхового возмещения при ДТП, в котором виновно третье лицо (второй участник), даже при отсутствии у него полиса ОСАГО,

- в том случае, если установлено, что полис ОСАГО «поддельный» или числится в списках «похищенных», страховое возмещение будет получено в рамках программы страхования, а дальнейшие шаги по взысканию средств будут предприниматься Росгосстрахом.

- условия страхования позволяют гарантировать страховое возмещение при ДТП, в котором виновно третье лицо (второй участник), даже при отсутствии у него полиса ОСАГО,

- в том случае, если компания-страховщик ОСАГО не отвечает по своим обязательствам, «Росгосстрах» все равно осуществит страховое возмещение,

-

Выгодно -

Надежно -

Полис сразу

на e-mail -

защита для Вас или любого выбранного Вами человека

защита для Вас или любого выбранного Вами человека -

готовое решение

-

простое оформление

-

заключение договора без документов, без медосмотра

-

возможность выбора размера страховой суммы

-

Любого выбранного Вами человека в возрасте от 2 до 75 полных лет включительно.

-

телесное повреждение (травма) Застрахованного в результате несчастного случая;

-

госпитализация Застрахованного в результате несчастного случая;

-

установление Застрахованному инвалидности в результате несчастного случая (I, II, III группы инвалидности или категории «ребенок-инвалид»);

-

смерть Застрахованного в результате несчастного случая.

«Заёмщик вправе отказаться от страхования при получении стандартного потребительского кредита, хотя прежде, чем отказаться от того же страхования жизни по потребительскому кредиту нужно всё взвесить и не забывать о случайностях, в связи с которыми будет утрачена возможность оплачивать кредит, и тогда неизбежна встреча с судебными приставами либо лично заёмщика, либо его семьи», – предупреждает Станислав Чернятович, вице-президент страховой группы «АльфаСтрахование». Например, если у вас украдут недавно купленный автомобиль, который не был застрахован по каско, банку всё равно придётся возвращать деньги за машину, которой не стало. Другой вариант – не дай бог, внезапная болезнь, которая может сократить ваши доходы на несколько недель или месяцев. Не будь страховки – долги заметно возрастут, а с ней – финансовые издержки будут компенсированы со стороны страховой компании.

Сколько стоит страховка?

Стоимость полиса отличается в разных компаниях, но она всегда зависит от размера кредита. В большинстве случаев сумма возмещения устанавливается на уровне суммы займа, но иногда с прибавкой в 10-20% (чтобы покрыть издержки банка).

«При оформлении ипотеки стоимость полиса страхования залогового имущества составляет от 0,1% от страховой суммы для квартир и от 0,15% для жилых домов. Здесь учитывается год постройки дома (чем старше – тем дороже страховка), а также материал внешних стен, перегородок и перекрытий. Наличие камина, газовой колонки, сауны в доме или недалеко от него делает страховку дороже. Тарифы по страхованию жизни и здоровья заёмщика – от 0,15 до 1,5% и выше. Средний размер страхования при потребительском кредите составляет от 1% до 5% в год от суммы займа», – приводит цифры Станислав Чернятович.

В Связь-банке нам рассказали, что цена страхования жизни и здоровья, а также защиты от потери работы составляет 0,1% от страховой суммы в месяц. «Например, при сумме кредита в 90 000 руб., в месяц клиенту необходимо заплатить 90 руб., в год 1080 руб.», – дополнила Анна Оськина.

Дорогие исключения

Потенциальные заёмщики могут столкнуться с банками, продающими страховки по завышенной цене. В отзывах на один из банков пользователь Сравни.ру сообщил, что при запросе кредита на 300 тыс. руб. ему предложили страховку за 70 тыс. руб., а при отказе заплатить такую сумму повышалась стоимость кредита.

В такой ситуации есть только один выход – узнать цену полиса в других компаниях. «Обзвонить все аккредитованные страховые компании и у всех узнать стоимость страховки, далее самостоятельно выбрать выгодные условия», – советует Евгения Исаева, ведущий специалист ханты-мансийского филиала страховой компании «Югория».

Заёмщикам следует быть внимательными – искать альтернативу лучше у аккредитованных банком страховщиков. Узнать список компаний можно у специалиста или на сайте банка. Купить страховку у неаккредитованного страховщика можно, но тут есть риск того, что полис не будет принят кредитующим банком. «Страховая компания будет рада предоставить свои услуги, но банк вряд ли примет полис из неаккредитованной компании, может дать письменный отказ, обычное обоснование – недостаточно надёжная страховая компания», – поясняет Евгения Исаева.

Отказ от страховки

Тем же заёмщикам, которые всё-таки уверены в завтрашнем дне и намерены отказаться от дополнительной страховки, придётся за это заплатить. Большинство банков при отказе от страхования увеличивают стоимость кредитов примерно на 1-3 процентных пункта. Когда-то это бывает выгодно, когда-то – нет. Во всяком случае, всегда нужно рассчитывать собственные риски, как это делает банк.

Часто на короткие кредиты, которые планируется вернуть за несколько месяцев, оформлять защиту нецелесообразно. Если речь идёт о годах выплат, как это происходит в автокредитовании или при ипотеке, лучше потратить деньги на полис. Он хоть и не спасёт от возможных неприятностей, но заметно облегчит бремя выплаты долга при наступлении проблемы.

Не стоит забывать и о том, что финансовое положение заёмщика в период выплат может улучшиться. Согласно статистике, это происходит чаще всего. Долги мобилизуют людей. В таком случае выгоднее досрочно гасить кредит. Это снизит его переплату, а также избавит от необходимости покупать страховой полис на следующий год выплат.

www.sravni.ru

Защита от ДТП

Каско от 5 000 руб. — доступно каждому

Если вы не первый день за рулем, являетесь уверенным в себе водителем и не готовы потратиться на полис каско, мы предлагаем вам очень сильно сэкономить, при этом надежно застраховать автомобиль от неопытных и невнимательных водителей на дороге.

Полис «Защита от ДТП», наш новый вариант экономного каско для всех — это автострахование на тот случай, когда в ДТП виноваты не вы, а другой водитель, ну или водители, при этом вам нужно как можно скорее отремонтировать автомобиль, сэкономить деньги и нервы.

Сколько стоит «Защита от ДТП»

Полис стоит совсем недорого (от 5 000 до 12 000 рублей), поэтому не стоит откладывать решение о страховании надолго. Страховой случай может произойти в любой момент. Обычно, когда вы меньше всего этого ожидаете. Купив полис «Защита от ДТП», вы обретете долгожданное спокойствие.

Стоимость полиса будет зависеть от вашего региона и марки автомобиля. При этом совсем не важно, какой у вас водительский стаж или возраст — приобрести «Защиту от ДТП» может каждый.

Что и от чего можно застраховать

На страхование по программе «Защита от ДТП» принимаются легковые автомобили отечественного производства (от 0 до 5 лет) и иностранного производства (от 0 до 7 лет).

По полису мы возмещаем ущерб вашему автомобилю в результате ДТП двух и более ТС, когда ДТП произошло по вине другого водителя, а не по вашей вине.

Срок страхования: 1 год.

Конечно, мы не будем вас сильно отговаривать, если вы желаете застраховать автомобиль по полному набору рисков и купить у нас классический полис каско — безусловно, это лучшее страхование для вашего автомобиля! Тем не менее, если вам нужно экономное каско и страхование только тех рисков, которые вы считаете для себя критически важными, «Защита от ДТП» — это просто идеальный полис для вас.

При страховом случае вы обращаетесь сразу к нам. Полис «Защита от ДТП» гарантирует вам ремонт вашего автомобиля в пределах фиксированной страховой суммы на проверенных станциях техобслуживания наших партнеров и без учета износа. Страховая сумма определяется при заключении договора и может составлять от 90 тыс. руб. до 400 тыс. руб. в зависимости от марки, модели и возраста ТС. Если ДТП было довольно серьезным и ремонт просто нецелесообразен, мы осуществляем вывлату в размере суммы, на которую был застрахован автомобиль.

Кстати, количество ваших обращений по страховым случаям не влияет на размер страхового возмещения по каждому обращению: мы обязуемся провести ремонт в пределах страховой суммы, независимо от того, сколько раз в год вы к нам обратитесь по полису.

Оплата эвакуатора

Так же, как и в полной программе каско, по полису «Защита от ДТП» мы оплачиваем вам услуги эвакуации автомобиля с места ДТП, если автомобиль не на ходу. Точную сумму, в пределах которой оплачивается эвакуатор, уточняйте у наших менеджеров по телефону или в офисах продаж.

Отвечаем на частые вопросы

Условием программы «Защита от ДТП» установлена опделенная страховая сумма. Программа не предполагает компенсацию разницы между выплатой ОСАГО и стоимостью ремонта — вы сами выбираете способ получения возмещения: либо ОСАГО, либо «Защита от ДТП».

При расчете размера ущерба автомобилю учитывается ли износ деталей? Нет, износ не учитывается. Будет ли возмещение, если машина стоит около дома, мимо проехала другая машина и задела ее, а сотрудники ДПС задержали виновника, все зафиксировали. В таком случае, если составлен Протокол об административном нарушении, восстановлена схема ДТП и вынесено Постановление об административном нарушении вторым участником ДТП, ущерб будет компенсирован. Почему нет риска угона? Противоправных действий третьих лиц?

Условия программы нацелены на снижение стоимости продукта только для случаев повреждения ТС в результате ДТП. Таким образом, вы платите только за наиболее вероятные риски. Для того чтобы застраховаться от угона или противоправных действий, вам нужно оформить полис по одной из наших программ, которые включают риск «Хищение»: «Мини-каско» (Антикризисное каско), «Ничего лишнего» или полное каско.

Если в ДТП виноват другой водитель, то по какому полису мне лучше обращаться? ОСАГО или «Защита от ДТП?

Удобнее и быстрее обратиться по полису «Защита от ДТП»:

Почему «Защита от ДТП» стоит так дешево? Обладая большим массивом статистических данных, мы провели анализ наиболее массовых случаев ущерба ТС и сформировали наилучшие условия страховой программы для клиентов. Более того, мы решили взять на себя весь процесс получения возмещения нашим клиентам со страховых компаний виновников ДТП, поэтому вам не нужно ни о чем беспокоиться. Зачем нужен такой полис, если есть ОСАГО?

По разным оценкам полис ОСАГО имеют не менее 90% автовладельцев. Количество страховых компаний в России, имеющих лицензию ОСАГО, составляет около 100 компаний, рынок покинули 109 компаний, до сих пор многие автовладельцы приобретают полисы ОСАГО компаний, ушедших с рынка, украденные у других страховщиков, наконец, просто поддельные.

Если по обязательствам страховой компании, ушедшей с рынка, за вред, причиненный здоровью потерпевших, возмещение осуществляется из резервного фонда РСА, то за вред, причиненный ТС, придется требовать в суде с ответчика. По украденным, поддельным полисам придется также обращаться к виновному в ДТП.

Согласитесь, это большая головная боль?

Страхование по программе «Защита от ДТП» имеет ряд неоспоримых преимуществ:

Сколько времени нужно для оформления договора? Как правило, время оформления договора не превышает 15 минут.

www.rgs.ru

Страхование дома, дачи или квартиры онлайн

Защити самое ценное за 5 минут!

Мы создали программу страхования для людей, которые заботятся о себе и благополучии своей семьи.

Что застраховано?

От чего застраховано?

Нужен ли этот продукт мне?

Срок страхования

Дата начала действия – 15-й календарный день с даты оплаты.

Полис действует 12 месяцев

Часто задаваемые вопросы

На какой территории застраховано имущество? В полисе указана территория страхования — это адрес недвижимости (квартиры или дома), которая застрахована.

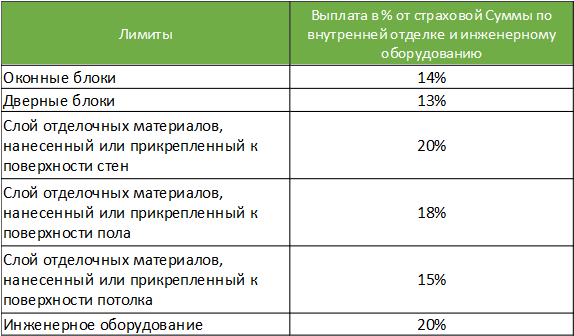

Что такое лимит выплат? Есть ли такой лимит у меня в полисе? Это ограничение, установленное на общее количество страховых выплат, либо размер страховой выплаты по одному событию, произведенных по Договору страхования. В рамках продукта «Защита дома Онлайн» установлен лимит в процентах от страховой суммы по повреждению отделки.

Также установлен лимит 25 000 рублей за 1 единицу поврежденного или утраченного имущества. Могу я произвести оплату за полис в рассрочку? Рассрочка по оплате страховой премии не предусмотрена.

Франшиза? В рамках продукта франшиза не предусмотрена.

Какое имущество можно застраховать? Отделка квартиры, строений, сооружений, движимое имущество, включая предметы домашнего и личного обихода: мебель, аудио-, видео- и электронная техника, электробытовые, акустические музыкальные инструменты, технические носители информации (аудио- и видеокассеты, грампластинки и компакт-диски), кроме информации на ней, оптические приборы (бинокли, подзорные трубы и лупы), ковровые и иные ткацкие изделия, посуда, книжная библиотека (не антикварная), одежда, обувь, сумки и т.п.

Могу я застраховать ювелирные украшения? В рамках программы защита ювелирных украшений не предусмотрена.

sberbankins.ru

ОтЛичная защита // Джуниор. Страховка для детей

Страхование от несчастных случаев для детей от 3 до 17 лет

Вашим детям необходим активный досуг и занятия спортом, а вам – спокойствие.

«ОтЛичная защита // Джуниор» — это современное решение на случай неожиданных травм во время игр вашего ребенка в школе и во дворе, отдыха в лагере, на даче и на море, а также при занятиях в спортивных секциях и при участии в соревнованиях.

Страхование школьников и детей дошкольного возраста актуально для любого родителя. Позаботьтесь о достойной защите заранее и узнайте, где можно застраховать ребенка.

В компании ВТБ Страхование можно подобрать страхование детей до 18 лет по желаемым параметрам. Например, можно отдельно оформить страхование детей в лагерях или другой узконаправленный вид страхования.

По одному полису Вы можете застраховать не только вашего ребенка, но и целую команду до 50 человек как на длительное время, так и на период соревнований или активного отдыха.

Если вы хотите не просто узнать, где застраховать ребенка от несчастного случая, а где лучше это сделать, то смело обращайтесь в компанию ВТБ Страхование!

Вперед к новым рекордам с отличной защитой от ВТБ Страхование!

Полис добровольного медицинского страхования детей и другого вида детского страхования действует 24 часа в сутки по всему миру.

«ОтЛичная защита // Джуниор» — ваше надежное и удобное решение

Мы защитим жизнь и здоровье вашего ребенка от широкого набора рисков

Как работает «ОтЛичная защита // Джуниор»?

Мальчик в возрасте 14 лет катался в парке на роликах, во время очередного трюка упал и вывихнул колено. Из-за этого он не смог поехать с друзьями в летний лагерь и очень расстроился.

Его родители знали, что сын любит активные виды спорта и позаботились о страховке. Заранее приобретенная «Отличная защита // Джуниор» за 6 039 рублей позволила им получить страховую выплату в размере 25 000 рублей и не только компенсировать стоимость путевки, но и в качестве утешения купить сыну новую игровую приставку.

Подробная информация о страховых рисках, иных условиях страхования, а также о действующих ограничениях в рамках страхового продукта «ОтЛичная защита // Джуниор» содержится в Правилах страхования от несчастных случаев и болезней, размещенных в данном разделе.

www.vtbins.ru

Защита в подарок

Надежная персональная страховая защита от несчастного случая

Полис защищает Вас или любого выбранного Вами человека

до 1 000 000 руб.

«ЗАЩИТА В ПОДАРОК» — это ПРОСТО. УДОБНО. ВЫГОДНО.

Полис «ЗАЩИТА В ПОДАРОК» обеспечивает страховой защитой от несчастных случаев любого выбранного Вами человека.

Если произойдет несчастный случай, мы выплатим денежную сумму, которую можно потратить на лечение и восстановление здоровья, либо на любые другие цели. Размер выплаты зависит от выбранной Вами при заключении договора страховой суммы и от характера произошедшего события. Максимальная выплата составляет 100% страховой суммы.

СТРАХОВОЙ ПРОДУКТ «ЗАЩИТА В ПОДАРОК» — это:

Страховая защита распространяется на:

Страховыми случаями являются:

Для заключения договора достаточно выбрать размер страховой суммы и оплатить страховую премию. Это можно сделать в любом отделении АО «Россельхозбанк».

Если Вы покупаете полис в подарок, Вам достаточно сообщить сотруднику банка фамилию, имя, отчество и дату рождения человфека, которого хотите застраховать.

Варианты страховых сумм (максимально возможного возмещения) и страховых премий (цены страхования) показаны в таблице.

Размер страховой премии не зависит от возраста застрахованного человека!

www.rshbins.ru