Порядок заполнения декларации по налогу на прибыль

Актуально на: 24 января 2018 г.

Декларация по налогу на прибыль 2017/2018

Декларация по налогу на прибыль 2017/2018

Организации, являющиеся налогоплательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2017 — 2018 гг., утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Состав налоговой декларации по налогу на прибыль

Важно помнить, что в 2018 году в обязательном порядке в состав Декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента);

- лист 02 «Расчет налога»;

- приложение № 1 «Доходы от реализации и внереализационные доходы» к листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

- если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 9 месяцев 2017 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 3 -ем квартале 2017 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2017 г.;

- если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2017 г.;

- если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2017 г.

- 1 000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

- 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1 000 руб. – если налог не уплачен;

- 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

- В ИФНС по месту своего учета.

- В ИФНС по месту учета каждого обособленного подразделения.

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в ИФНС, а на втором проставляется отметка о принятии и возвращается. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота).

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

- Декларация составляется нарастающим итогом с начала года;

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части декларации указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двустороння печать документа;

- При заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- В обязательном порядке в декларацию (для всех налогоплательщиков) включаются Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02;

- Для организаций, уплачивающих ежемесячные авансы по фактической прибыли состав декларации меняется в зависимости от месяца за который она подается, так для периодов: месяц, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев отчетность сдается по упрощенной форме в составе: Титульного листа (Листа 01), подраздела 1.1 Раздела 1 и Листа 02. Для третьего, шестого и девятого месяцев декларация сдается в полном составе (Титульный лист, подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и 2 к Листу 02).

- При подаче декларации за 2017 год, а также за отчетные периоды 2018 года, код основного вида деятельности нужно указывать в соответствии с новой редакцией ОКВЭД. Узнать код можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

- Платных интернет-сервисов («Мое дело», «Б.Контур» и др.);

- Специализированных бухгалтерских компаний.

- Титульный лист;

- Раздел 1, где указывается сумма налога к уплате;

- Расчет налога на листе 02 (с приложениями к нему, в которые вносят всю информацию о доходах и расходах компании за отчетный или налоговый период).

- если перечисление ежемесячных авансов осуществляется до 28-го числа, то в стр. 210 декларации за год вносится сумма, зафиксированная в строках 180 и 290 налоговой декларации по налогу на прибыль организации за 9 месяцев;

- если фирма помесячно уплачивает авансы по фактически полученной прибыли, то в стр. 210 указывают сумму налога по строке 180 за 11 месяцев;

- при поквартальном перечислении платежей в стр. 210 фигурирует информация, соответствующая данным строки 180 налоговой декларации по налогу на прибыль за 9 месяцев.

- от продаж – 2400 тыс. руб.

- внереализационные – 1000 тыс. руб.

- по реализации – 1060 тыс. руб.;

- внереализационные – 42 тыс. руб.

- № корректировки (при первой сдаче – «0—», при последующих – нумеруют по нарастающей – «1—», «2—» и т.д.);

- код отчетного периода. Он зависит:

- код налоговой инспекции;

- код по месту учета. Присваивается согласно классификации компании, к примеру, крупные компании кодируют шифром 213, иностранные – 245, основная масса отечественных фирм – 214, и т.д.;

- код ОКВЭД;

- Российские и иностранные компании, уплачивающие налог в России и работающие на ОСНО.

- Налоговые агенты на выплаты налогоплательщикам по месту своего нахождения по итогам каждого периода, в котором были такие выплаты.

- Ответственные участники представляют отчеты по консолидированной группе по месту регистрации договора о формировании подобной группы.

- Компании на специальных режимах по операциям с ценными бумагами, эмитентом которых является РФ и дивидендам зарубежных компаний.

- Лично или через своего представителя по доверенности на бумаге.

- Через оператора ЭДО в электронном виде.

- По Почте России ценным письмом с описью вложения.

- Лист 01 — титульный.

- Раздел 1.1 — итоговый.

- Лист 02 — расчет налога.

- Лист 02 продолжение.

- Приложения к листу 02 — расчеты.

- От реализации в размере 100 000 руб.

- От перепродажи товаров — 25 000 руб.

- Внереализационные — 58 000 руб.

- Относящиеся к реализации — 53 000 руб.

- Связанные с перепродажей товаров — 24 000 руб. (из них 19 000 руб. пошли на закупку товаров).

- Косвенные, относящиеся к реализации — 10 000 руб. (из них 5 000 руб. — налоги по ст. 270 НК РФ).

- Внереализационные — 42 000 руб. (из них 40 000 руб. — проценты по займам и 2 000 руб. — штрафные санкции по договорам с контрагентами).

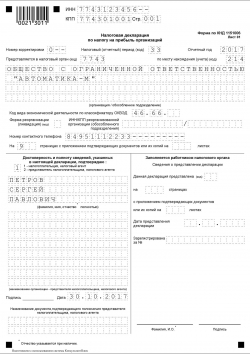

- 0 — номер корректировки (ставим 0, так как сдаем первую декларацию за 1 кв. 2018 года). Если сдаем уточненку, следует указать номер корректировки: 1, 2 и т. д.

- 21 — налоговый (отчетный) период. У нас 1-й квартал, поэтому проставляем 21 (для 2-го указали бы 31, для 9 мес. — 33, по году — 34).

- Код налоговой, ИНН/КПП, наименование, ОКВЭД — указываются в соответствии с учредительными документами.

- Код по месту учета — он унифицирован: крупные фирмы ставят — 213, зарубежные налогоплательщики — 245, для отечественных фирм этот код — 214.

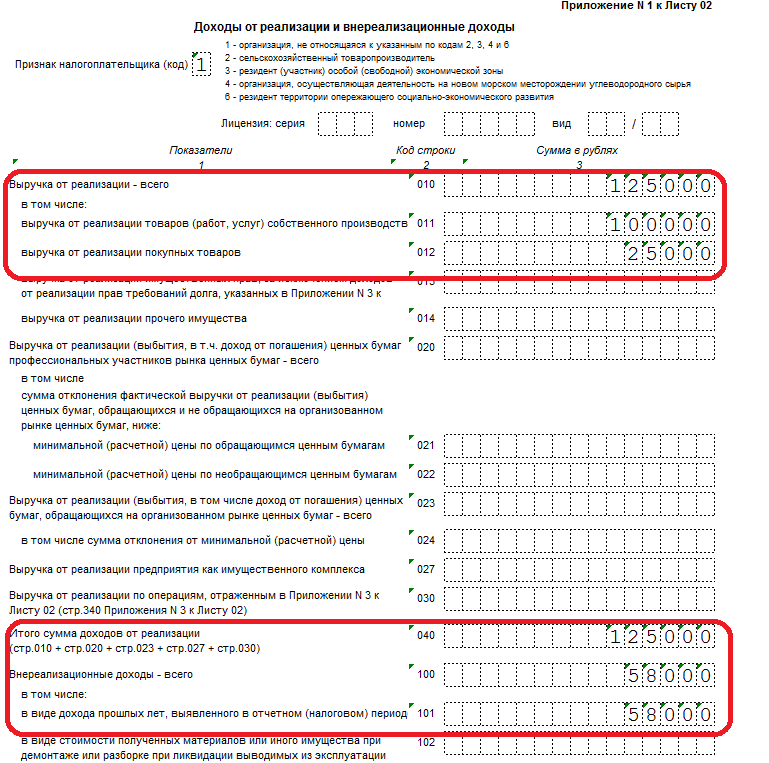

- Стр. 011 — выручка от реализации продукции/услуг собственного производства —100 000 руб.

- Стр. 012 — выручка от перепродажи товаров — 25 000 руб.

- Итого в стр. 010 — 125 000 руб.

- 040 — сумма всех доходов (реализационных) — 125 000 руб.

- В стр. 100 и 101 будет одна и та же величина — 58 000 руб. (внереализационные доходы).

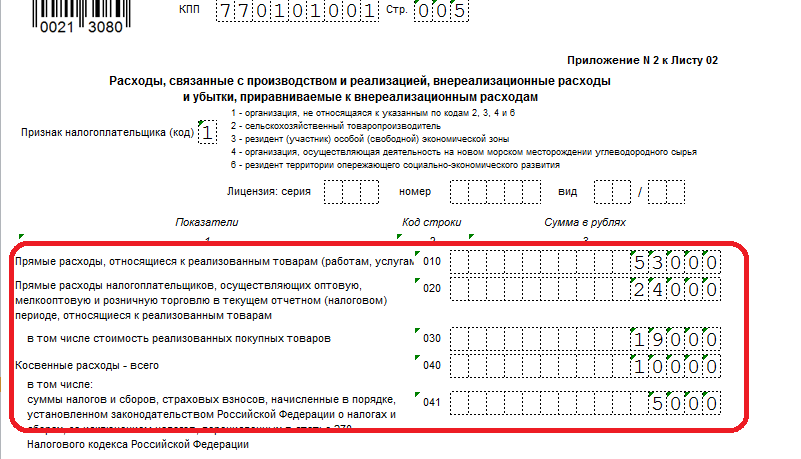

- 010 — 53 000 руб. (прямые на реализованную продукцию/услуги);

- 020 — 24 000 руб. (прямые на перепродажу товаров);

- в т. ч. 030 — 19 000 руб. (цена закупки перепроданных товаров);

- 040 — 10 000 руб. (косвенные на реализацию);

- в т. ч. 041 — 5 000 руб. (налоги по статье 270 НК РФ);

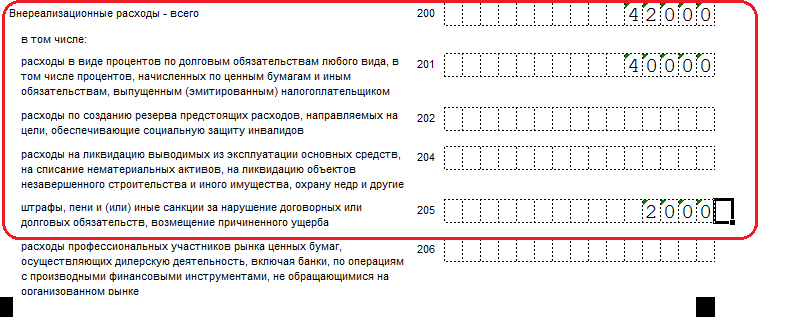

- 200 — 42 000 руб. (внереализационные расходы);

- в т. ч. 201 — 40 000 руб. (проценты по заемным средствам);

- 205 — 2 000 руб. (санкции за несвоевременное исполнение договорных обязательств).

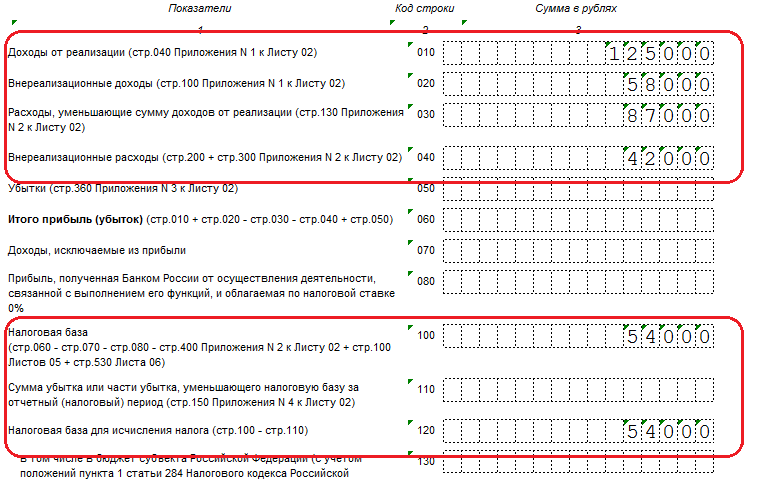

- 010 (переносим данные из стр. 040 Прил. 1 Л. 02) — доходы от реализации. В нашем случае: 125 000 руб.);

- 020 (берем из стр. 100 Прил. 1 Л. 02) — внереализационные доходы, у нас это — 58 000 руб.;

- 030 (берем из стр. 130 Пр. 2 Л. 02) — расходы на реализацию: 87 000 руб.;

- 040 (200 + 300 Пр. 2 Л. 02) внереализационный расходы: 42 000 руб.

- 20% — общая ставка: указать в стр. 140;

- 3% — платить в федеральный бюджет: прописать в стр. 150;

- 17% — идет в бюджет вашего региона: ставить в стр. 160.

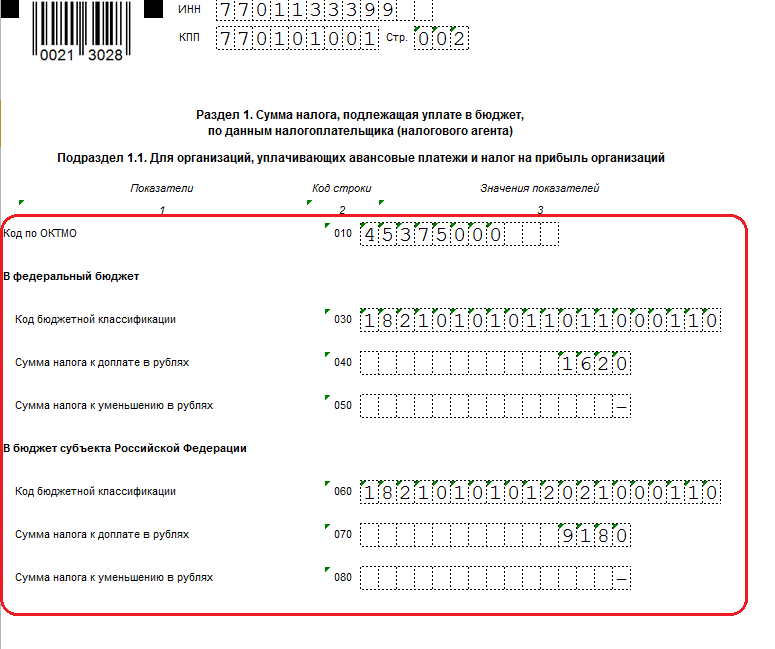

- 180 стр. — 10 800 руб.;

- 190 — 1 620 (3%);

- 200 — 9 180 (17%).

- 010 — код ОКТМО АО «Молоток».

- 030 — КБК налога для Федерального бюджета.

- 040 — 1 620 руб.

- 060 — КБК налога для регионального бюджета.

- 070 — 9 180 руб.

- Платежи в федеральный бюджет — 182 1 01 01011 01 1000 110.

- Оплата в региональный бюджет — 182 1 01 01012 02 1000 110.

Шаг 4: расчет налога, заполняем Лист 02

Здесь все просто:

Итог подсчитываем следующим образом: 010 + 020 – 030 – 040 + 050.

Давайте напишем это выражение в цифрах:

125 000 + 58 000 – 87 000 – 42 000 + 0 = 54 000 рублей — это и есть налогооблагаемая база по налогу на прибыль за 1 кв. 2018 г. АО «Молоток». С этой суммы предприятие будет уплачивать налог по ставке 20%.

Как разбивается ставка по налогу

Законодатель предусмотрел уплату налога в следующих пропорциях:

В абсолютном выражении это будет выглядеть так:

Эти суммы АО «Молоток» должен внести в федеральный и региональный бюджеты по итогам работы за 1-ый отчетный период 2018 года.

Шаг 5: вернемся к заполнению Раздела 1

Здесь ставим итоговые суммы, которые мы рассчитали ранее:

В нашем случае КБК по налогу на прибыль будут следующими:

Декларация заполнена — образец находится ниже по ссылке.

Можно сдавать ее в ИФНС и готовить платежки на уплату налога.

buhguru.com

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Правила заполнения декларации по налогу на прибыль

Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

В Порядке заполнения налоговой декларации на прибыль 2017-2018 г. пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные. Поэтому при заполнении декларации по прибыли инструкция по заполнению, приведенная в Приложении № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/572@, окажет бухгалтеру неоценимую помощь.

Строка 210 декларации по налогу на прибыль

По налогу на прибыль заполнение декларации пошагово в 2017-2018 году, когда бухгалтер готовит декларацию на основании приведенного выше Порядка, не должно вызывать серьезных вопросов. Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 декларации за 2017 год? Это зависит от того, как организация уплачивает авансовые платежи:

Уточненная декларация: по какой форме сдавать?

При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер должен сдать в налоговую инспекцию уточненную налоговую декларацию. Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ). Так, например, при внесении изменений в налоговую декларацию по налогу на прибыль за 2015-2016 гг. (за исключением годовой декларации за 2016 год) бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 26.11.2014 № ММВ-7-3/600@.

Налог на прибыль (декларация): пример заполнения 2017/2018

По аналогии с приведенным нами образцом вы можете заполнить декларацию за 2017-2018 гг.

Обратите внимание, что образец приведен для организаций, уплачивающих ежемесячные авансы в течение квартала.

glavkniga.ru

Налоговая декларация по налогу на прибыль организаций в 2018 году

Организации на ОСН обязаны по итогам каждого отчетного и налогового периода подавать в ИФНС декларацию по налогу на прибыль.

Если компания уплачивает квартальные авансы, декларацию она подает 4 раза за год (по итогам 3 кварталов и годовую).

Если компания уплачивает ежемесячные авансы по фактической прибыли, то декларацию она представляет 12 раз.

Обратите внимание, если в отчетном (налоговом) периоде у организации прибыль отсутствовала и не было движения по расчетным счетам и кассе, она может сдать в ИФНС единую упрощенную декларацию.

Бланк декларации по налогу на прибыль

Скачать бланк декларации по налогу на прибыль (форма по КНД 1151006), действующий в 2018 году (скачать бланк).

Примечание: форма налоговой декларации (при отчете в 2017 году), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@).

Образец заполнения декларации в 2018 году

Декларация по налогу на прибыль для организаций на ОСН в 2018 году (образец заполнения).

Срок сдачи декларации по налогу на прибыль

Налогоплательщики сдают декларации по итогам каждого отчетного и налогового периода.

Отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал, полугодие и 9 месяцев.

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц, два месяца, три месяца и так далее до 11 месяцев.

Декларации по итогам отчетного периода предоставляются в ИФНС не позднее 28 дней с окончания отчетного периода.

Сроки сдачи налоговой декларации по итогам отчетного периода

Таблица № 1. Сроки сдачи декларации в зависимости от способа уплаты авансов

Декларацию по налогу на прибыль за 2017 год необходимо сдать до 28 марта 2018 года.

Декларацию по налогу на прибыль за 2018 год необходимо сдать до 28 марта 2019 года.

Штрафы за несвоевременное представление декларации:

Примечание: декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией. Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

Способы сдачи декларации по налогу на прибыль организаций

Организации должны сдавать декларации:

Примечание: если организация является крупнейшим налогоплательщиком отчитываться она должна по месту своего учета.

Декларация по налогу на прибыль может быть направлена в налоговый орган тремя способами:

Примечание: для сдачи декларации через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме) не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. № ПА-4-6/7440.

Как заполнить декларацию по налогу на прибыль

Официальную инструкцию по заполнению декларации вы можете скачать по этой ссылке.

Основные правила заполнения декларации

Заполнение декларации по налогу на прибыль через специальные сервисы

Налоговую декларацию по налогу на прибыль можно заполнить также с помощью:

www.malyi-biznes.ru

Налоговая декларация по налогу на прибыль на 2017-2018 годы

Декларация по налогу на прибыль сдается всеми организациями. Данный раздел нашего сайта посвящен многочисленным нюансам заполнения налоговой декларации по налогу на прибыль. Воспользуйтесь нашими подсказками, ведь от того, что и как вы отразите в декларации, зависит, сколько денег вы заплатите в бюджет.

Декларация по налогу на прибыль — такой изменчивый бланк

Бланк декларации по налогу на прибыль не отличается постоянством. За последние 10 лет декларация по налогу на прибыль менялась 8 раз: в 2006, 2007, 2008, 2010, 2011, 2012, 2014 и 2016 годах!

Об очередных грандиозных планах налоговиков читайте в заметке «Будет новая декларация по налогу на прибыль».

К сожалению, без этого не обойтись, ведь ФНС обновляет форму не по собственной прихоти: корректировки обусловлены изменениями в налоговом законодательстве. Действующий бланк введен приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@. Его применяют, начиная с отчетности за 2016 год.

Где скачать форму декларации за 1-й квартал 2018 года?

Большинство компаний давно не заполняет декларацию по налогу на прибыль на бумаге: редко кто скачивает бланк, оформляет его на компьютере и распечатывает. Еще реже вписывают показатели от руки. Сегодня декларацию по налогу на прибыль все чаще формируют с использованием автоматизированных систем, а сдают через интернет.

И даже если она сдается в бумажном виде, заполнение все равно осуществляется в бухгалтерской программе. При этом некоторые программы не только обеспечивают соблюдение правил заполнения, но и могут провести проверку декларации по контрольным соотношениям, которые используют сами налоговики.

С одной стороны, все эти достижения в сфере информационных технологий нас несколько расслабляют, ведь если у компании есть договор с разработчиком ПО, то обновление бланка декларации по налогу на прибыль — забота последнего. А нам с вами остается лишь вовремя получать очередной релиз программы и делать обновление.

С другой стороны, хорошо, если разработчик — профессионал, на которого можно положиться. Тогда накладок не будет. А если нет? Советуем всё же перед тем, как приступать к оформлению отчетности за 1-й квартал 2018 года, удостовериться в том, что вы используете именно тот бланк, который утвержден для этого периода.

Действующую форму декларации по налогу на прибыль вы найдете в этой статье . Здесь же вы сможете скачать актуальный бланк и образец заполнения документа.

Порядок и пример заполнения декларации по налогу на прибыль

Заполнение декларации по налогу на прибыль подчинено определенному алгоритму, строго по порядку заполнять ее листы нельзя. Почему? Во-первых, не все листы «самодостаточны», некоторые — взаимосвязаны: показатели, рассчитанные и указанные в одном листе, переносятся в другой, продолжая уже там участвовать в расчете налоговой базы и платежа.

Другие листы итоговые, и заполнить их можно только после того, как будет сформирована основная часть отчета. Поэтому подходить к заполнению декларации по налогу на прибыль следует, четко соблюдая порядок и последовательность.

Пошаговый алгоритм заполнения декларации, изложенный в доступной форме и понятный даже новичкам, приведен в статье «Каков порядок заполнения декларации по налогу на прибыль (пример)» .

Основным и чуть ли не самым важным листом «прибыльного» отчета является лист 02, в котором, происходит окончательный расчет налоговой базы, суммы налога и авансовых платежей. Именно поэтому мы отдельно остановились на заполнении строк этого листа декларации по налогу на прибыль.

Читайте о нем в статьях:

Не забудьте, что заполнять декларацию по налогу на прибыль нужно нарастающим итогом с начала года.

Нюансы заполнения «прибыльной» декларации за 1-й квартал 2018 года

С 2017 года утратил силу Общероссийский классификатор видов экономической деятельности (ОКВЭД) ОК 029-2007 (КДЕС, ред. 1.1) и начал действовать новый ОКВЭД2 ОК 029-2014 (КДЕС, ред. 2). Какое отношение это имеет к декларации по налогу на прибыль? Самое непосредственное: код по ОКВЭД следует указать на ее титульном листе.

Еще одним новшеством с 2017 года, которое действует и в 2018 году, для декларации по прибыли стало иное распределение сумм начисленного налога по бюджетам.

Какой код периода указывать на титульном листе за 1-й квартал 2018 года читайте здесь.

И еще один нюанс, на этот раз касающийся заверения отчета. Напомним, что с 7 апреля 2015 года круглая печать перестала быть обязательным атрибутом большинства организаций. Действующий порядок заполнения декларации по налогу на прибыль не требует проставления печати. Несмотря на это, не отказавшись официально от печати и сдавая декларацию по налогу на прибыль без ее оттиска, вполне реально столкнуться с отказом налоговиков в принятии отчета.

О том, как избежать подобных проблем, рассказывает эта статья.

Сроки сдачи декларации по налогу на прибыль

Любую отчетность нужно не только правильно заполнить, но и своевременно сдать в ИФНС. Это касается и декларации по налогу на прибыль. Иначе последуют неприятности — штрафные санкции и даже блокировка счета.

Периодичность и сроки сдачи декларации по налогу на прибыль у различных предприятий могут отличаться. Зависят они от того, какой выбран порядок уплаты «прибыльных» авансов — обычный или по фактически полученной прибыли. В последнем случае придется отчитываться чаще.

О том, до какой даты нужно отправить отчет по прибыли за 1-й квартал 2018 года, читайте в статье «Какие сроки сдачи декларации по налогу на прибыль?».

Подавать декларацию по налогу на прибыль обязаны не только плательщики этого налога, но и налоговые агенты. Об отчетных сроках для них мы также рассказываем на страницах нашего сайта.

О том, как отчитаться при преобразовании фирмы, узнайте здесь.

Нулевая или упрощенная декларация: как отчитаться в «мертвый» сезон?

У каждого предприятия возможны убыточные или бездоходные периоды, или вообще приостановление деятельности, особенно в кризис. А можно ли не отчитываться в случае отсутствия объекта налогообложения? К сожалению, нет, обязанность представлять декларацию по налогу на прибыль постоянная. А это значит, что придется сдавать нулевку.

Однако есть еще одна возможность отчитаться по «прибыли, которой не было». Заменить «стандартный» нулевой отчет может единая упрощенная декларация, но только при определенных условиях.

Разобраться в том, как выбрать одну из 2 деклараций: нулевую или упрощенную — вам помогут материалы нашего сайта:

Убыток в декларации за 1-й квартал 2018 года

Убыток — не всегда показатель серьезных финансовых проблем, зачастую он совершенно «безобиден» и оправдан, например, в начале деятельности предприятия. И все-таки убыток вызывает беспокойство: показывать его в отчете или замаскировать, и что будет, если все-таки показать?

И опасения эти не беспочвенны. Ведь налоговики, чья задача «вылавливать» и наказывать нарушителей налогового законодательства, по долгу службы обязаны ставить под сомнение законность получения убытка. А это значит, что они захотят удостовериться в том, что вы не завысили расходы, не скрыли выручку и не использовали какие-либо незаконные схемы.

О том, какие мероприятия проводят инспекторы по отношению к «убыточным» компаниям, читайте в публикации «Какие последствия отражения убытка в декларации по налогу на прибыль?».

А как быть, если убыток получен в предыдущих периодах и можно ли его нивелировать текущей прибылью? И снова изменения: в период 2017–2020 годов установлен особый порядок переноса убытков.

В декларации ошибка — как исправить?

Для исправления ошибок предназначена уточненная налоговая декларация по налогу на прибыль. В некоторых случаях мы обязаны ее представить, а в других законом она не требуется и мы можем сдать ее по собственному желанию.

Если сравнивать с обычной декларацией, принципиальных отличий в оформлении уточненки нет — в ней просто необходимо скорректировать те показатели, которые привели к изменению суммы налога. Однако обстоятельств, при которых она оформляется, немало: после сдачи уточненки организация может прекратить свое существование, или перед сдачей отчета изменить «прописку», или ее обособки перейдут на уплату налога через ответственное подразделение.

Обо всех этих ситуациях, а также о последствиях представления уточненки читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Декларация по прибыли — один из самых сложных и трудоемких налоговых отчетов. Мы это понимаем и всегда готовы вам помочь. Читайте наши материалы, задавайте экспертам вопросы на форуме, смотрите наши видеоинструкции, заглядывайте почаще в рубрику «Декларация по налогу на прибыль»!

nalog-nalog.ru

Декларация по налогу на прибыль-2018

deklaraciya_na_pribyl.jpg

Похожие публикации

Компании, уплачивающие налог на прибыль (ННП), обязаны представлять контролирующим органам соответствующую декларацию, данные в которой генерируются нарастающим итогом на протяжении налогового периода. Разберемся, какая форма документа является актуальной в 2018 году и как заполнить декларацию по налогу на прибыль, сделав это с учетом требований ФНС.

Налоговая декларация по налогу на прибыль 2018: форма и состав

Форма документа утверждена приказом ФНС 19.10.2016 № ММВ-7-3/572@. Скачать декларацию по налогу на прибыль в 2018 году можно ниже. Этот многостраничный универсальный отчет применяется предприятиями различных отраслей. Обязательными к заполнению являются следующие страницы:

Остальные страницы новой декларации по налогу на прибыль 2018 года включаются в ее состав и заполняются лишь в том случае, если у компании имеется информация для внесения в них.

Наряду с утверждением формы декларации по налогу на прибыль приказом № ММВ-7-3/572@ установлены и правила внесения информации в нее, где освещаются вопросы состава документа, общих требований к заполнению и порядок заполнения. Инструкция, приведенная в приложении 2, предлагает поэтапное руководство в составлении документа по порядку заполнения декларации по налогу на прибыль.

Обычно оформление документа по инструкции ФНС не вызывает вопросов, но есть несколько нюансов, которые стоит упомянуть. К примеру, стр. 210 (сумма начисленных авансов) листа 02 декларации за год заполняется по-разному в зависимости от того, как фирма уплачивает авансы:

Заполнение налоговой декларации по налогу на прибыль осуществляется на основании составленной финансовой отчетности компании. Предлагаем ознакомиться с алгоритмом составления документа на несложном, но демонстрирующем пошаговый порядок расчета примере в соответствии с требованиями налоговиков.

Налог на прибыль: пример заполнения декларации в 2018 году

Компанией ООО «Крокус» по итогам 1 квартала 2018 получены доходы:

Ставка налога 20%.

Рассчитаем налог: ((2 400 000 + 1 000 000) – (1 060 000 + 42 000)) х 20% = 459 600 руб. и составим декларацию.

Шаг 1. Заполнение титульного листа декларации по налогу на прибыль

Оформление титула – это внесение всех сведений о компании – основных реквизитов и полного названия. Оставшиеся незаполненными ячейки формы прочеркиваются. Кроме данных о фирме вносят:

— от собственно периода (кварталы зашифрованы так – 21 (1 кв.), 31 (полугодие), 33 (9 мес.), 34 – (год);

— от системы платежей. Например, при помесячных авансовых платежах код периода последовательно нумеруют с 35 за январь по 46-й уже за год;

Все представленные сведения удостоверяет представитель налогоплательщика.

spmag.ru

Самое важное про декларацию по налогу на прибыль за 1 квартал 2018 года и образец заполнения

Налоговая декларация по налогу на прибыль за 1 квартал 2018 года (далее — ДНП) оформляется в соответствии с правилами, введенными Приказом ФНС России № ММВ-7-3/572@ от 19.10.2016. Мы составили наглядную инструкцию, чтобы вам было проще оформить документ и отчитаться перед налоговиками.

Кто сдает декларацию по налогу на прибыль

Актуальная на сегодня форма КНД 1151006 введена, начиная с отчетности за 2016 год. Сдавать ее должны все юрлица — организации, работающие на территории РФ:

Если деятельность фактически не велась, но официально фирма не ликвидирована, она обязана подать нулевку.

Когда сдавать — раз в месяц или поквартально?

Налоговый период по налогу на прибыль — календарный год. Отчетный же период может быть месяц (два, три…) или квартал. Как определить, кому и когда сдавать отчетную форму в ИФНС?

Сдать ДНП за 1 квартал 2018 года необходимо в срок до 28 апреля 2018 г. Бюджетники и некоммерческие организации оформляют форму отчет раз в год по завершении налогового периода.

Как и куда подавать декларацию

Статья 80 НК РФ п. 3 зафиксировала возможные способы подачи формы:

Если допустить ошибку в способе сдачи формы, будет штраф в размере 200 руб. на основании норм НК РФ ст. 119.1.

Независимо от варианта сдачи — лично на бумаге или электронно — данные направляются в ИФНС по месту расположения организации. Если у вас есть подразделение, вы можете выбирать, куда направлять форму — в головную ИФНС или в налоговую по месту нахождения подразделения.

Могут ли оштрафовать за опоздание со сдачей отчета?

Если сдать отчетную форму после срока официальной подачи, грозит штраф 200 руб. (ст. 126 НК РФ), а также административные санкции до 500 руб. или предупреждение должностных лиц (ст. 15.5-15.6 КоАП).

Состав декларации по налогу на прибыль

Отчет включает следующие разделы:

Приложения заполняют только, если у налогоплательщика были соответствующие операции, образующие налогооблагаемую базу для налога на прибыль.

Законодателем, кроме формы ДНП, утверждена специальная инструкция с поэтапным руководством по оформлению документа. Она приведена в приложении № 2 к уже знакомому нам Приказу ФНС № ММВ-7-3/572.

Несмотря на это, у многих остаются вопросы по заполнению формы. Мы разработали простой алгоритм, который поможет справиться с этой задачей. Рассмотрим его на примере.

Пример заполнения декларации за 1 квартал 2018 года

Фирма АО «Молоток» за период с 01.01.18 по 31.03.18 получила доходы:

Ее расходы таковы:

Налог на прибыль уплачивается по ставке 20%.

Делаем предварительный расчет налога за 1 квартал 2018 года:

((100 000 + 25 000 + 58 000) – (53 000 + 24 000 +10 000 + 42 000)) * 20% = 10 800 руб.

Приступим к заполнению формы.

Шаг 1: титульный лист

На этом этапе нужно корректно внести данные о фирме и периоде отчета. Заполнять лист нужно следующим образом:

Все вышеперечисленные сведения удостоверяются представителем налогоплательщика, ставится дата оформления отчета.

Шаг 2: заполняем Приложение 1 к листу 02 декларации

ДНП хотя и начинается с Раздела 1, но он является итоговым и заполняется по данным приложений. Поэтому с них мы и начнем.

Прил. 1 Лист 02 — заполняем сведения о наших доходах:

Шаг 3: проставляем значения в Приложении 2 Листа 02

Этот лист формы предназначен для отражения расходов компании, которые будут уменьшать налогооблагаемую прибыль общества.

В нашем случае расходы будут расписаны так: