Тема: Что такое «регулирующие налоги и сборы»? (срочно надо!)

Опции темы

Поиск по теме

Что такое «регулирующие налоги и сборы»? (срочно надо!)

LionZ Что это за зверь — просвятите пожалуйста! А то в НК РФ забыли гомудрасты расшифровать казалось бы прописную истину.

это зверь из БК  )

)

Статья 60. Формирование доходов местных бюджетов

1. Доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов.

Статья 61. Налоговые доходы местных бюджетов

К налоговым доходам местных бюджетов относятся:

собственные налоговые доходы местных бюджетов от местных налогов и сборов, определенные налоговым законодательством Российской Федерации;

отчисления от федеральных и региональных регулирующих налогов и сборов, передаваемые местным бюджетам Российской Федерацией и субъектом Российской Федерации в порядке, установленном статьями 52, 58 и 63 настоящего Кодекса;

Статья 245. Исполнение доходов федерального бюджета

распределение в соответствии с утвержденным федеральным бюджетом федеральных регулирующих налогов;

Статья 63. Регулирование доходов местных бюджетов

23 декабря 2004 года N 173-ФЗ

О ФЕДЕРАЛЬНОМ БЮДЖЕТЕ НА 2005 ГОД

Статья 16

1. Установить, что в 2005 году нормативы отчислений от уплаты акцизов на автомобильный бензин, дизельное топливо, моторное масло для дизельных и (или) карбюраторных (инжекторных) двигателей, установленные пунктом 2 статьи 56 Бюджетного кодекса Российской Федерации для перечисления в бюджеты субъектов Российской Федерации и бюджеты закрытых административно-территориальных образований, применяются в следующем порядке:

1) 10 процентов отчислений направляется в бюджеты субъектов Российской Федерации и бюджеты закрытых административно-территориальных образований с отражением соответствующих доходов по кодам классификации доходов бюджетов Российской Федерации 1 03 02040 01 0000 110, 1 03 02070 01 0000 110 и 1 03 02080 01 0000 110;

2) 50 процентов отчислений направляется для распределения указанных доходов в бюджеты субъектов Российской Федерации и бюджеты закрытых административно-территориальных образований в соответствии с нормативами согласно приложению 4 к настоящему Федеральному закону с отражением указанных доходов по кодам классификации доходов бюджетов Российской Федерации 1 03 02170 02 0000 110, 1 03 02150 02 0000 110 и 1 03 02160 02 0000 110.

2. Перечисление доходов в бюджеты субъектов Российской Федерации и бюджеты закрытых административно-территориальных образований в соответствии с нормативами отчислений, установленными приложением 4 к настоящему Федеральному закону, осуществляется не реже одного раза в 10 дней уполномоченным органом Федерального казначейства.

taxpravo.ru

Классификация налогов

Одним из классификационных признаков является степень регулирующего воздействия налогов на экономику. Исходя из данного критерия, всю совокупность налогов можно разделить на налоги, регулирующие ценообразование, и налоги, регулирующие издержки производства.

К налогам, регулирующим ценообразование, относятся налог на добавленную стоимость (НДС) и акцизы. Они являются надбавками к цене товара и поэтому регулируют потребление продукции.

К. налогам, регулирующим издержки производства, относятся налоги на имущество, отчисления во внебюджетные фонды. Эти налоги увеличивают издержки производства.

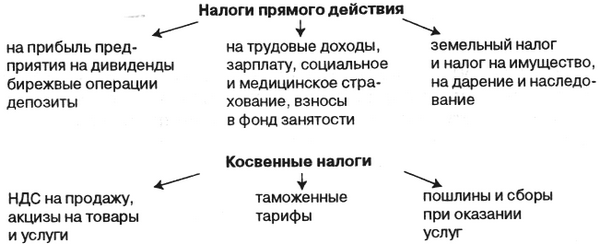

Другой распространенной классификацией налогов является их разделение на прямые и косвенные. Различие между прямыми и косвенными налогами следует искать в переложении налогового бремени с номинального плательщика на конечного потребителя. Прямыми считаются налоги, которые непосредственно падают на производителя (или потребителя) и не могут быть им переложены путем включения в цену товаров. Остальные налоги относятся к косвенным.

В зависимости от характера налоговых ставок налоги можно подразделить на пропорциональные, прогрессивные и регрессивные. Налог называется пропорциональным, если налоговая ставка неизменна и не зависит от величины дохода и/или масштаба объекта налогообложения (например, налоги на доходы, прибыль, имущество). При прогрессивном налоге ставка повышается по мере возрастания величины объекта налогообложения. К регрессивным относятся налоги, ставка которых уменьшается по мере увеличения размера объекта налогообложения.

В зависимости от того, какой орган вводит налог и распоряжается его поступлениями, налоги могут подразделяться на государственные и местные.

Государственные налоги взимаются центральным правительством на основании государственного законодательства страны и направляются в государственный бюджет. Как правило, это крупнейшие доходные источники.

Местные налоги вводятся и взимаются местными органами управления на соответствующей территории и поступают в местные бюджеты. Соотношение местных и государственных налогов зависит от соотношения «сил» центрального правительства и местного самоуправления.

Если Вам необходимо написание реферата, курсовой или дипломной работы по данной теме, Вы можете

www.zavtrasessiya.com

Прямые налоги и что к ним относят?

На территории России действует широкая и развитая система налогообложения, именно поэтому количество налогов достаточно велика. Для разных видов налогов есть разные системы их вычисления и взыскания. Физические и юридически лица выплачивают государству прямые налоги. Это вид выплаты взымается с любого имущества, которое принадлежит плательщику налогов. В чем суть прямых налогов, и как они высчитываются, разберемся в статье.

Что такое прямые налоги?

В налоговом кодексе можно найти большое количество налогов, которые должны выплачивать государству граждане. Одним из самых распространенных налогов являются прямые налоги.

Прямыми налогами называются отчисления, которые удерживает государство с налогоплательщиков. Он начисляется на их имущество, доходы или другие личные вещи. Выплачивать этот вид налога должны как физические лица, так и юридические.

Прямые и косвенные налоги

Сам налог условно разделяется на два подвида: личный и реальный.

- Личный налог взымается в зависимости от уровня дохода или собственного имущества, имеющего юридический статус. В такой ситуации может быть начисление разного вида льгот, при этом сумма значительно уменьшается. Самым распространенным личным налогом является подоходный налог, или налог на прибыль организации.

- Реальный налог – это сбор, который производится с отдельных видов доходов и имущества.

- Подоходный налог с физических лиц

- Налог на прибыль предприятий

- Социальные взносы

- Поимущественные налоги

- Налог на товары и услуги

- Косвенные налоги должны исполнять фискальную функцию. В данном контексте под фискальной функцией понимается формирование доходов бюджета.

- Прямые налоги отвечают за регулирующую функцию. Она направленна на регулирование с помощью налоговых механизмов воспроизводственного процесса, скорости накопления денежных средств, уровня спроса платежеспособного населения.

- Дивиденды или проценты, которые были насчитаны на ваше имя.

- Прибыль, полученная от сдачи жилья арендаторам.

- Если пенсия выплачивается в несколько этапов, или если гражданин имеет несколько видов пенсии.

- Компенсация, выплаченная по трудовому контракту.

- Компенсация стоимости питания сотрудников.

- Если выплаты компании производятся единоличному собственнику.

- Если гражданину вернули его собственные деньги, которые раньше были внесены в качестве начального капитала предприятия или организации.

- Если выплата производится иностранцам, то выплачивать НДФЛ не нужно.

- Все юридические лица, зарегистрированные в России.

- Иностранные лица, работающие на территории РФ, которые имеют постоянно работающие представительства в нашей стране, или получают стабильный доход от источника РФ.

- Иностранные компании, которые были признаны налогооблагаемыми резидентами РФ в соответствии с договорам по вопросам налогообложения международников

- Иностранные организации, управляемые из России.

Кроме того, есть несколько видов прямых налогов. К ним относится:

Какую функцию выполняют налоги?

Требования, которые выдвигаются к налогам достаточно простые:

С их помощью создается благоприятная среда для развития одних отраслей производства, и притупления других, стимулирует увеличение количества рабочих мест, появляются новые предприятия для инвестирования.

НДФЛ – это налог, которым облагаются все физические лица, поэтому он так интересен не только представителям организаций и предприятий, но и простым работникам. НДФЛ часто называют подоходным налогом, поскольку он начисляется именно на прибыль. Это может быть зарплата, доход от премии, продажи, и других.

К основным операциям, которые формируют объект относятся:

К основным операциям, которые формируют объект относятся:

Но, в некоторых случаях НДФЛ не нужно оплачивать. Происходит это по решению суда или в таких ситуациях:

Вся информация, которая касается объекта, и налога, который учитывается или не учитывается, можно найти в регистрах налоговой службы.

Налог на прибыль

Налог на прибыль представляет собой прямой налог, величина которого прямо пропорционально высчитывается от конечных финансовых итогов работы предприятия или организации. По сути налог насчитывается на ту реальную прибыль, которую получила организацию. Чтоб понять, сколько заработала компания за один отчетный период нужно от конечной суммы отнять начальную. Именно на эту разницу и начисляется прямой налог.

Этот налог обязаны платить такие лица:

Но, есть группа людей, которая платить этот вид налога не обязана. К ним относятся:

- Налогоплательщики, которые используют для свей деятельности особенные режимы уплаты налогов, или если налог начисляется на игральный бизнес.

- Участники проекта «Инновационный центр «Сколково».

- Организаторы Олимпийских игр в Сочи, и их подрядчики.

- FIFA

- Конфедерации и нац. футбольные ассоциации.

- Организации, которые обладают определенным участком земли, который признан налогооблагаемым по законодательству, на основе права собственности, праве бессрочного использования, или по праву пожизненного владения участком.

- Если земельный участок входит в состав паевого инвестиционного фонда, то налог на землю обязан оплачивать управляющие компании.

- Если закачка воды производится из водных объектов, которые принадлежат РФ.

- Использование на собственное усмотрение акваторий.

- Использование воды, без выкачки воды, для целей гидроэнергетики.

- Использование воды с целью сплава дерева на плотах и кошелях.

- Выигрыша

- Пари

- Платы, которая взымается за проведение азартных игр.

Налог на имущество

Налог на имущество организаций относится к региональным налогам,при этом каждый регион имеет право определить для себя сумму налога, исходя из диапазона, предусмотренного законодательством. При этом регионально могут устанавливаться особенности выплаты налога, льготы, и другие особенности. Главное чтоб принятые законы не противоречили законодательству РФ.

Платить этот налог обязаны все организации, которые признаны нагоплатильщиками, имеющие собственное имущество, которое признано налогооблагаемым.

Но, есть ряд лиц, которые не должны уплачивать данный вид налога. К ним относятся:

Объектами налогообложения организаций, зарегистрированный в РФ признаются компании, и их имущество, движимое и недвижимое, которое находится на балансе организации.

Земельный налог

Земельный налог относится к местным налогам. Сам налог и проценты по нему уплачиваются в бюджет того места, де и находится земля. Плательщиками налога на землю признаются:

Налогоплательщиками е признаются организации, земельные участки у которых находятся на праве безвозмездного использования, в том числе переданных по договору аренды.

Транспортный налог

Транспортный налог относится к региональным, и вводится к оплате при соответствующего налога. Все денежные средства, полученные от этого налога вносятся строго в бюджет региона, и предназначены для его развития.

Этот вид прямого налога обязаны уплачивать все, кто является владельцем транспортного средства. Организации, в собственности которых находятся транспортные средства, высчитывают и уплачивают налог самостоятельно.

Этот вид прямого налога обязаны уплачивать все, кто является владельцем транспортного средства. Организации, в собственности которых находятся транспортные средства, высчитывают и уплачивают налог самостоятельно.

Сумма налога, которую нужно уплатить физ. лицам исчисляется из тех сведений, которые поступают в налоговую службу, которая осуществляет гос регистрацию автомобилей на территории РФ. Сумма, которую следует уплатить за текущий налоговый период, рассчитывается в соответствии с каждым транспортным средством, которое находится в распоряжении, в виде проведения каждой налоговой базы и налоговой ставки.

Сумма, которую нужно уплатить рассчитывается в виде разницы между исчисляемой суммой, и числом налоговых платежей, которые подлежат к оплате в течении одного определенного периода времени.

Водный налог

Компании, организации, и юр лица, которые используют воду, принадлежащую РФ для осуществления бизнеса обязаны оплачивать налог на использование водных ресурсов страны. Сюда же относятся пользователи, которые используют подземный воды.

К объектам налогообложения относятся такие ситуации:

Особами, которым не нужно уплачивать налог относятся организации, компании, или физические лица, которые осуществляют использование водных ресурсов на основе договоров или решений о предоставлении водоемов в пользование.

Какие налоги платит ООО и чем отличается налогообложение в этом случае? Подробнее в нашей статье.

Какие налоги платит ООО и чем отличается налогообложение в этом случае? Подробнее в нашей статье.

Здесь мы более подробнее разберем, что такое косвенные налоги и кто является их плательщиком.

Чтобы узнать свою задолженность по налогам, внимательно прочтите этот материал.

Налог на игровой бизнес

Налог на игровой бизнес – это еще один представитель региональных налогов. Деньги, полученные от перечисления этого налога, относятся к источникам дохода субъекта РФ. Сфера плательщиков такого налога ограничивается деньгами, полученными от организаций, которые проводят азартные игры.

По сути, игральный бизнес это вид предпринимательской деятельности, который направлен на излечение доходов в виде:

Налог на игорный бизнес

Сюда же относится игра в карты, игровые столы, игровые автоматы, а так же прием ставок в букмекерских конторах.

Налог на добычу полезных ископаемых

Этот вид налога обязаны уплачивать все, кто добывает полезные ископаемые на территории РФ на основании лицензии о праве на использование недр. В этом случае организация становится на учет в совершенно другом статусе, и платит налог, который называется НДПИ. Что касается бумаг, то постановка на учет должна быть осуществлена в течении 30 календарных дней со дня регистрации государственной лицензии на использование участка недр.

Если участок находится не в пределах России, то оформление производится по местонахождению организации.

Сравнение косвенных и прямых налогов

В связи с местом, в котором формируются налоги, они бывают прямые и косвенные. Налог относится к прямым, если он формируется у самого налогоплательщика. Косвенным же налог считается, если его источник находится в составе других платежей организации или предприятия. В таком случае, номинальный налогоплательщик, по сути, никакого убытка не несет.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Прямые налоги взымаются с налогоплательщика только в случае получения ним прямой прибыли, или покупки собственности, а так же в случае накопления материальных благ. Процент налогов в таком случае четко установлен и известен.

Косвенные же налоги исчисляются путем включения в из стоимость цены товара, и своеобразных надбавок, к примеру, акциза или налога с продаж. Сюда же относятся таможенные пошлины. Главной особенностью этого налога является то, что окончательная его сумма выплачивается конечным покупателем. Осуществляется она за счет надбавки на окончательную стоимость продукции.

vesbiz.ru

Налоговые и неналоговые доходы бюджетов: понятие и виды.

Формирование доходов бюджетов

1. Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации.

2. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления.

3. В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов.

Статья 40. Зачисление доходов в бюджет, бюджет государственного внебюджетного фонда

1. Налоговые доходы считаются уплаченными доходами соответствующего бюджета, бюджета государственного внебюджетного фонда с момента, определяемого налоговым законодательством Российской Федерации.

Неналоговые доходы и иные поступления считаются уплаченными в бюджет, бюджет государственного внебюджетного фонда с момента списания денежных средств со счета плательщика в кредитной организации.

2. Денежные средства считаются зачисленными в доход соответствующего бюджета, бюджета государственного внебюджетного фонда с момента совершения Банком России или кредитной организацией операции по зачислению (учету) денежных средств на счет органа, исполняющего бюджет, бюджет государственного внебюджетного фонда.

Статья 41. Виды доходов бюджетов

1. Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

2. К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

3. Размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета.

4. К неналоговым доходам относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности;

доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы Российской Федерации, за исключением бюджетных ссуд и бюджетных кредитов;

иные неналоговые доходы.

Статья 42. Доходы от использования имущества, находящегося в государственной или муниципальной собственности

1. В доходах бюджетов учитываются:

средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в государственной или муниципальной собственности;

средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;

средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, под залог, в доверительное управление;

доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в государственной или муниципальной собственности.

2. Доходы бюджетного учреждения, полученные от предпринимательской и иной деятельности, приносящей доход, в полном объеме учитываются в смете доходов и расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета как доходы от использования имущества, находящегося в государственной или муниципальной собственности, либо как доходы от оказания платных услуг.

Статья 43. Доходы от продажи имущества, находящегося в государственной и муниципальной собственности

Средства, получаемые от продажи государственного и муниципального имущества, подлежат зачислению в соответствующие бюджеты в полном объеме.

Порядок перечисления в бюджеты всех уровней бюджетной системы Российской Федерации средств, получаемых в процессе приватизации государственного и муниципального имущества, нормативы их распределения между бюджетами разных уровней, а также размеры затрат на организацию приватизации определяются законодательством Российской Федерации о приватизации.

Статья 44. Финансовая помощь

Финансовая помощь от бюджета другого уровня бюджетной системы Российской Федерации в форме дотаций, субвенций и субсидий либо иной безвозвратной и безвозмездной передачи средств подлежит учету в доходах того бюджета, который является получателем этих средств.

Статья 45. Безвозмездные перечисления

1. В доходы бюджетов могут зачисляться безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств.

2. В доходы бюджетов могут также зачисляться безвозмездные перечисления по взаимным расчетам. Под взаимными расчетами понимаются операции по передаче средств между бюджетами разных уровней бюджетной системы Российской Федерации, связанные с изменениями в налоговом и бюджетном законодательстве Российской Федерации, передачей полномочий по финансированию расходов или передачей доходов, происшедшими после утверждения закона (решения) о бюджете и не учтенными законом (решением) о бюджете.

Статья 46. Штрафы и иные суммы принудительного изъятия

1. Штрафы подлежат зачислению в местные бюджеты по месту нахождения органа или должностного лица, принявшего решение о наложении штрафа, если иное не предусмотрено настоящим Кодексом и другими законодательными актами Российской Федерации.

2. Суммы конфискаций, компенсаций и иные средства, в принудительном порядке изымаемые в доход государства, зачисляются в доходы бюджетов в соответствии с законодательством Российской Федерации и решениями судов.

3. Суммы денежных взысканий (штрафов), применяемых в качестве санкций, предусмотренных главами 16 и 18 части первой Налогового кодекса Российской Федерации, подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации по нормативам и в порядке, которые установлены федеральным законом о федеральном бюджете на текущий финансовый год и (или) законодательством Российской Федерации о налогах и сборах для соответствующих налогов и сборов, федеральными законами о бюджетах государственных внебюджетных фондов.

Суммы денежных взысканий (штрафов), применяемых в качестве санкций, предусмотренных главами 16 и 18 части первой Налогового кодекса Российской Федерации, которые невозможно отнести к соответствующему налогу и сбору, подлежат зачислению в федеральный бюджет, бюджеты соответствующих субъектов Российской Федерации, местные бюджеты в порядке, определяемом федеральным законом о федеральном бюджете на очередной финансовый год.

Статья 47. Собственные доходы бюджетов

1. Собственные доходы бюджетов — виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством Российской Федерации.

2. К собственным доходам бюджетов относятся:

налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством Российской Федерации;

неналоговые доходы, указанные в абзацах втором — пятом пункта 4 статьи 41 настоящего Кодекса;

иные неналоговые доходы, а также безвозмездные перечисления.

3. Финансовая помощь не является собственным доходом соответствующего бюджета, бюджета государственного внебюджетного фонда.

Статья 48. Регулирующие доходы бюджетов

Регулирующие доходы бюджетов — федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года) по разным видам таких доходов.

Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы Российской Федерации, который передает регулирующие доходы, либо законом о бюджете того уровня бюджетной системы Российской Федерации, который распределяет переданные ему регулирующие доходы из бюджета другого уровня.

Глава 7. Доходы федерального бюджета

Статья 49. Виды доходов федерального бюджета

1. В доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы Российской Федерации.

2. В доходы федерального бюджета полностью поступают собственные неналоговые доходы в соответствии с абзацами вторым — пятым пункта 4 статьи 41 настоящего Кодекса.

3. В процессе исполнения федерального бюджета в его доходы могут поступать средства по взаимным расчетам из бюджетов субъектов Российской Федерации, другие безвозмездные перечисления.

Статья 50. Налоговые доходы федерального бюджета

К налоговым доходам федерального бюджета относятся:

федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством Российской Федерации, а пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы Российской Федерации утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет при условии возможного увеличения нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый год. Срок действия долговременных нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство Российской Федерации;

таможенные пошлины, таможенные сборы и иные таможенные платежи;

государственная пошлина в соответствии с законодательством Российской Федерации.

Статья 51. Неналоговые доходы федерального бюджета

1. Неналоговые доходы федерального бюджета формируются в соответствии со статьями 41 — 46 настоящего Кодекса, в том числе за счет:

2. доходов от использования имущества, находящегося в государственной собственности, доходов от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти Российской Федерации, — в полном объеме;

В доходах федерального бюджета, помимо перечисленных в пункте 1 настоящей статьи, также учитываются:

прибыль Банка России — по нормативам, установленным федеральными законами;

доходы от внешнеэкономической деятельности.

Статья 52. Передача собственных доходов федерального бюджета в бюджеты других уровней

Собственные доходы федерального бюджета могут передаваться бюджетам субъектов Российской Федерации и местным бюджетам по нормативам, устанавливаемым федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет и Федеральным законом «О финансовых основах местного самоуправления в Российской Федерации». Срок действия нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство Российской Федерации.

Статья 53. Полномочия федеральных органов законодательной и исполнительной власти по формированию доходов бюджетов

1. Установление новых видов налогов, их отмена или изменение возможны только путем внесения соответствующих изменений в налоговое законодательство Российской Федерации.

2. Федеральные органы законодательной власти могут устанавливать новые виды неналоговых доходов, отменять или изменять действующие после представления федеральными органами исполнительной власти своего заключения и только путем внесения изменений в настоящий Кодекс.

3. Федеральные законы о внесении изменений и дополнений в налоговое законодательство Российской Федерации, вступающие в силу с начала очередного финансового года, должны быть приняты до утверждения федерального закона о федеральном бюджете на очередной финансовый год.

4. Внесение изменений и дополнений в законодательство Российской Федерации о федеральных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений и дополнений в федеральный закон о федеральном бюджете на текущий финансовый год.

5. Федеральные органы исполнительной власти предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в федеральный бюджет в соответствии с налоговым законодательством Российской Федерации в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей, определенных федеральным законом о федеральном бюджете на очередной финансовый год.

Статья 54. Доходы федеральных целевых бюджетных фондов

Доходы федеральных целевых бюджетных фондов обособленно учитываются в доходах федерального бюджета по ставкам, установленным налоговым законодательством Российской Федерации, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год.

Глава 8. Доходы бюджетов субъектов Российской Федерации

Статья 55. Доходы бюджетов субъектов Российской Федерации

1. Доходы бюджетов субъектов Российской Федерации формируются за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам.

2. В доходы бюджетов субъектов Российской Федерации полностью поступают доходы от использования имущества, находящегося в собственности субъектов Российской Федерации, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов Российской Федерации.

3. Иные неналоговые доходы поступают в бюджеты субъектов Российской Федерации в порядке и по нормативам, которые установлены федеральными законами и законами субъектов Российской Федерации.

Статья 56. Налоговые доходы бюджетов субъектов Российской Федерации

К налоговым доходам бюджетов субъектов Российской Федерации относятся:

собственные налоговые доходы бюджетов субъектов Российской Федерации от региональных налогов и сборов, перечень и ставки которых определяются налоговым законодательством Российской Федерации, а пропорции их разграничения на постоянной основе и распределения в порядке бюджетного регулирования между бюджетом субъекта Российской Федерации и местными бюджетами определяются законом о бюджете субъекта Российской Федерации на очередной финансовый год и Федеральным законом «О финансовых основах местного самоуправления в Российской Федерации»;

отчисления от федеральных регулирующих налогов и сборов, распределенных к зачислению в бюджеты субъектов Российской Федерации по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, за исключением доходов от федеральных налогов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

Статья 57. Неналоговые доходы бюджетов субъектов Российской Федерации

Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии со статьями 41 — 46 настоящего Кодекса, в том числе за счет части прибыли унитарных предприятий, созданных субъектами Российской Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет, в размерах, устанавливаемых законами субъектов Российской Федерации.

Статья 58. Передача собственных доходов бюджетов субъектов Российской Федерации бюджетам других уровней

Собственные доходы бюджетов субъектов Российской Федерации от региональных налогов и сборов, а также от закрепленных за субъектами Российской Федерации федеральных налогов и сборов могут быть переданы местным бюджетам на постоянной основе полностью или частично — в процентной доле, утверждаемой законодательными (представительными) органами субъектов Российской Федерации на срок не менее трех лет.

Срок действия нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство Российской Федерации.

Статья 59. Полномочия законодательных (представительных) и исполнительных органов субъектов Российской Федерации по формированию доходов бюджетов субъектов Российской Федерации

1. Законодательные (представительные) органы субъектов Российской Федерации вводят региональные налоги и сборы, устанавливают размеры ставок по ним и предоставляют налоговые льготы в пределах прав, предоставленных налоговым законодательством Российской Федерации.

2. Законы субъектов Российской Федерации о внесении изменений и дополнений в налоговое законодательство Российской Федерации в пределах компетенции субъектов Российской Федерации, вступающие в силу с начала очередного финансового года, должны быть приняты до утверждения законов субъектов Российской Федерации о бюджете на очередной финансовый год.

3. Внесение изменений и дополнений в законодательство субъектов Российской Федерации о региональных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений и дополнений в законы субъектов Российской Федерации о бюджете на текущий финансовый год.

4. Органы исполнительной власти субъектов Российской Федерации предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов Российской Федерации в соответствии с налоговым законодательством Российской Федерации в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей, определенных законами субъектов Российской Федерации о бюджете.

5. Органы исполнительной власти субъектов Российской Федерации предоставляют отсрочки или рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов Российской Федерации в части суммы федерального налога или сбора, поступающей в бюджет субъекта Российской Федерации, только при отсутствии задолженности по бюджетным ссудам бюджета субъекта Российской Федерации перед федеральным бюджетом и соблюдении предельного размера дефицита бюджета субъекта Российской Федерации и размера государственного долга субъекта Российской Федерации, установленных настоящим Кодексом.

Глава 9. Доходы местных бюджетов

2. В местные бюджеты полностью поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления.

3. В местный бюджет поступают ассигнования на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления, ассигнования на финансирование реализации органами местного самоуправления федеральных законов и законов субъектов Российской Федерации, ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов муниципальных образований, а также другие неналоговые доходы, поступающие в местные бюджеты в порядке и по нормативам, которые установлены федеральными законами, законами субъектов Российской Федерации и правовыми актами органов местного самоуправления.

К налоговым доходам местных бюджетов относятся:

собственные налоговые доходы местных бюджетов от местных налогов и сборов, определенные налоговым законодательством Российской Федерации;

отчисления от федеральных и региональных регулирующих налогов и сборов, передаваемые местным бюджетам Российской Федерацией и субъектом Российской Федерации в порядке, установленном статьями 52, 58 и 63 настоящего Кодекса;

государственная пошлина, за исключением государственной пошлины, зачисляемой в соответствии со статьей 50 настоящего Кодекса в доходы федерального бюджета, — по нормативу 100 процентов по месту нахождения кредитной организации, принявшей платеж.

Статья 62. Неналоговые доходы местных бюджетов

Неналоговые доходы местных бюджетов учитываются и формируются в соответствии со статьями 41 — 46 настоящего Кодекса, в том числе за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, — в размерах, устанавливаемых правовыми актами органов местного самоуправления.

Доходы местных бюджетов могут быть переданы бюджетам других уровней по ставкам (нормативам), определяемым правовыми актами органов местного самоуправления.

Статья 64. Полномочия органов местного самоуправления по формированию доходов местных бюджетов

1. Представительные органы местного самоуправления вводят местные налоги и сборы, устанавливают размеры ставок по ним и предоставляют льготы по их уплате в пределах прав, предоставленных им налоговым законодательством Российской Федерации.

2. Правовые акты представительных органов местного самоуправления о внесении изменений и дополнений в налоговое законодательство Российской Федерации в пределах компетенции органов местного самоуправления, вступающие в силу с начала очередного финансового года, должны быть приняты до утверждения местного бюджета на очередной финансовый год.

3. Внесение изменений и дополнений в правовые акты представительных органов местного самоуправления о местных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений и дополнений в правовой акт представительного органа местного самоуправления о местном бюджете на текущий финансовый год.

4. Органы местного самоуправления предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в местные бюджеты в соответствии с налоговым законодательством Российской Федерации в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей, определенных правовыми актами представительных органов местного самоуправления о бюджете.

5. Органы местного самоуправления определяют порядок предоставления отсрочек и рассрочек по уплате налогов и иных обязательных платежей в части сумм федеральных налогов или сборов, региональных налогов или сборов, поступающих в местные бюджеты, только при отсутствии задолженности по бюджетным ссудам местного бюджета перед бюджетами других уровней бюджетной системы Российской Федерации и соблюдении предельного размера дефицита местного бюджета и размера муниципального долга, установленных настоящим Кодексом.

students-library.com