Оператор связи МТС требует оплатить задолженность по номеру, который мне даже не знаком. Это развод?

Пару дней назад пришло СМС с текстом: Уважаемый клиент! По номеру. есть задолженность(-49,7). Пожалуйста оплатите до 23.06.2014. В случае не оплаты в указанный срок ОАО МТС,в условии с договором оставляет за собой право поручить взыскание долга Коллекторскому агентству или направить документы в суд для взыскания указанной задолженности. Развод ли это?

Сегодня утром мне звонят и говорят что если не оплачу перед дадут дела в суд или коллекторскому агентству. Номер мне совершенно не знакомый,я его впервые вижу. Номер с которого звонили принадлежит компании МТС. Я читала на многих сайтах что это просто развод,но многие люди с этим разбираются и пишут заявления. До этого примерно год назад приходило сообщение о долге на каком-то другом номере, я звонила несколько раз и мы разобрались, выяснилось, что раньше этот номер принадлежал другому человеку и у него был долг и меня оставили в покое.

Скажите пожалуйста как лучше сделать: не отвечать и узнать что будет дальше ( оставят в покое или передадут дела) или идти, звонить, узнавать?

Ответы юристов (1)

И за 50 руб еще себе нервы портить. Пусть идут в суд и там доказывают что вообще номер Ваш. Или был Ваш. Просто забудьте о них и всё.

Развод задолженность

Цитирую переписку с банком:

«Вопрос Клиента:

Прошу срочно разобраться в следующей ситуации. У меня была карта с кредитным лимитом 50 000 руб., по которой образовалась задолженность.Недавно пришло письмо из Сбербанка (№ письма: 10710497 от 28.01.2015 г.,подписанное Щ-вой Т.М. — начальником СФНО), в котором было написано,что моя задолженность списана ввиду безнадежности долга и в связи с этим списанием образовался доход физического лица. Также в письме меня уведомили, что теперь я должен подать декларацию в ФНС о доходах физ. лица до 30.04.2015 г. и оплатить налог 6621 руб. до 15.07.2015 г. Декларацию в ФНС я подал, ее приняли. Теперь буду оплачивать данный налог.Однако, при оформлении дебетовой карты в Москве выяснилось, что задолженность не списана и на моей новой дебетовой карте баланс равен «?49 629,46 руб.» Прошу разобраться в данной ситуации и разъяснить, как так получается, что долг списан, за это я оплачиваю налог, а задолженность так и осталась?

При звонке на номер, указанный в письме (8-800-555-55-50) со мной общались поэтому вопросу 2 специалиста и ни один из них не смог решить данную проблему.Я нахожусь в другом городе, соответственно приехать в отделение банка в г. Новомосковск нет возможности, поэтому жду от вас, что решите этот вопрос. Жду ваш ответ, заранее благодарю.

«Ответ Клиенту:»

Благодарим Вас за обращение в ОАО «Сбербанк России» от 01.05.2015.Статьей 819 Гражданского кодекса Российской Федерации предусмотрено, что по кредитному договору Банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты. В связи с ненадлежащим исполнением обязательств по кредитному договору №0268-P-685571540, Банк в 2014 г. признал Вашу задолженность «безнадежной» к взысканию и произвел списание в соответствии с нормативными документами сумм в бухгалтерском учете.При списании задолженности с баланса кредитной организации у Вас возникает экономическая выгода, в виде экономии на расходах по возврату сумм основного долга и/или процентов по нему и, соответственно, доход, подлежащий обложению налогом на доходы физических лиц по налоговой ставке в размере 13%. Датой получения дохода физическим лицом-клиентом кредитной организации в данном случае является дата списания безнадежного долга с баланса кредитной организации. При получении от Банка такого дохода, Банк обязан счислить, удержать с указанного дохода, и перечислить в бюджет сумму налога. Учитывая, что удержать налог не представляется возможным, Банк информирует Вас, а также налоговый орган по месту своего учета о сумме образовавшегося у Вас долга по налогу.

На основании вышеизложенного Вам были по почте направлены уведомление о возникновении налогооблагаемого дохода и образовании задолженности по уплате налога на доходы физических лиц по итогам 2014 г. и справка формы 2-НДФЛ за 2014 г. В случае погашения Вами задолженности в текущем, либо последующем налоговом периоде сумма дохода будет скорректирована Банком с учетом платежа, поступившего в счет погашения ссудной задолженности, а также будут уточнены данные в налоговый орган.Дополнительно сообщаем, что согласно Условиям Банк имеет право уменьшить на сумму неисполненного денежного обязательства доступный для совершения операций остаток по другим картам Клиента в Банке, счета которых открыты в той же валюте, для погашения суммы задолженности.В связи с тем, что по Вашей кредитной карте имеется просроченная задолженность, Банк уменьшил доступный остаток (зарезервировал средства) по счетам Ваших дебетовых карт.Надеемся, что наши комментарии помогут Вам разобраться в сложившейся ситуации.С уважением,Управление по работе с обращениями клиентов ОАО «Сбербанк России»»

Как видите, из письма ничего не понятно. Я понял так:

Сбербанк якобы простил долг, в связи с чем у меня появился доход и с него меня обязали уплатить налог.

Однако выясняется, что долг остается и я, получается, остался в дураках: и налог уплатил ни за что, и должен остался. Где логика? Когда уже закончится это истребление простого трудового народа.

www.banki.ru

Развод и задолженность по кредиту

Добрый день! В браке 15 лет, проживали в квартире мужа, муж не работал. Все траты на семью(2 детей) имущество приобреталось за счет моих зарплатых и кредитных средств. В ноябре 2013 года в квартире мужа свекровь сменила замки, из всего имущества отдали только одежду. Все документы и чеки на покупки остались в квартире. Сейчас был суд, мне присудили выплаты по просроченным кредитам. С мужем пока не развелась, алименты он не платит( я не подавала). Сейчас с детьми живу с мамой в квартире, где доли мои и дочки. Но все, что в этой квартире есть покупалось мамой, т.к. она там живет с 1972 года. Боюсь приставов. Выплачивать кредит не позволяет зарплата, т.к. кредитная нагрузка очень большая. Как быть в данной ситуации, с чего начинать.

За квартиру, где Вы проживаете можете не опасаться. Её никто не тронет. что касается имущества в квартире, то приставов будет интересовать лишь то, которое можно реализовать. Поэтому на дорогостоящее имущество поищите товарные чеки, оформленные на маму. Если же таковых нет, то с мамой можете составить договор безвозмездного пользования, из которого будет следовать, что имущество принадлежит маме.

Я также Вам рекомендую обратиться в суд, принявший решение с заявлением о предоставлении Вам рассрочки или отсрочки в исполнении судебного акта. Суду нужно представить доказательства, что Ваше материальное положение не позволяет единовременно исполнить судебный акт и Вам требуется время для его исполнения. Если суд вынесет положительное решение по Вашему заявлению, судебный пристав будет обязан это учитывать.

Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

m.pravoved.ru

Как развестись, чтобы поделить кредит

Для тех, кто не хочет платить за бывшего супруга

Самая грустная штука в моей практике — когда супруг берет кредит на свадьбу, но вскоре разводится.

Брака уже нет, а кредит на свадьбу еще платить и платить. Моя работа — помочь парам поделить кредиты при разводе.

Когда пары разводятся, они могут поделить нажитое в браке имущество: квартиры, машины, даже микроволновки. Некоторые кредиты тоже могут стать совместными и если всё правильно оформить, то при разводе их можно разделить. В статье я расскажу, в каких случаях это возможно и что для этого делать.

Обо мне и российских судах

Меня зовут Роман Виноградов, я юрист. Специализируюсь на семейных спорах и спорах с недвижимостью. Выигрывал и проигрывал дела о разделе кредитов — знаю ошибки истцов и ответчиков, требования судей и практику применения закона в судах регионов.

Всё, что я буду здесь рассказывать, — случаи из моей практики и практики судов в регионах. Но вот в чем проблема. Суды — это не машины правосудия, это люди. По похожим делам разные суды могут принимать разные решения. В одном регионе вам скажут «муж прав», в другом с такой же историей и на тех же основаниях — «жена права». И даже если Верховный суд вынес по этому поводу какое-то определение, суды продолжают выносить противоположные решения.

С российскими судами нельзя быть на 100% уверенным, что дело пойдёт именно так, как где-то у кого-то раньше. Если оформляете кредит в браке или на общие нужды, будьте осторожны: заранее изучите закон и оцените последствия, чтобы не потерять деньги.

Общие правила

Если кредит супруги оформляли в браке, это еще не значит, что он общий и подлежит разделу. Кредит можно разделить, если соблюдается хотя бы одно из принципиальных условий:

- Кредит оформлен в интересах семьи по инициативе обоих супругов.

- Кредит потрачен на семейные нужды.

Доказывать эти обстоятельства должен тот, кто хочет разделить кредит. Доказательства нужно начать собирать еще до того, как обращаетесь в банк. На этапе развода, особенно через несколько лет совместной жизни, доказать происхождение кредитов будет сложно, если не озаботиться этим заранее.

Кредиты на жизнь

Ситуация. Когда Юля и Петр были женаты, они брали кредиты на жизнь. То Юля в декрете, то Петр без работы — вот и занимали у разных банков. Кредитные карты оформляли на Юлю, потому что официальный доход был только у нее. Картами платили в магазинах за продукты и одежду, еще сделали ремонт.

Конфликт. Потом Юля и Петр развелись и по кредитам не платили. Банк подал в суд и взыскал с Юли долг по картам. С Петра ничего не попросили, и он решил, будто не обязан ничего компенсировать: карты ведь на Юлю, а они больше не в браке. Петр не подумал, что общие долги можно разделить, что Юля и сделала.

Итог. Суд заставил Петра выплатить Юле половину суммы, которую с нее взыскал банк.

Матчасть: отношения с банками и законом

Нужно понимать, что ваши отношения с банком и судом — не одно и то же. Нет такого, что банк автоматически переводит кредит на супругов по решению суда.

Когда заемщик заключает договор с банком, отношения между ним и банком закреплены в этом договоре: например, что Иван должен платить по 10 тысяч в месяц на протяжении пяти лет. По умолчанию банк не знает, что у Ивана есть жена Марья, которая тоже участвует в выплате кредита. Есть Иван, есть банк, между ними есть отношения. Марьи в этих отношениях пока что нет.

Допустим, Иван развелся с Марьей и пошел в суд делить кредит. Суд обязательно привлечет банк как третью сторону — спросит его мнение. Банк может согласиться перевести кредит на Марью, а может отказать. В случае отказа Иван сначала должен будет выплатить весь кредит, а потом уже забирать свою долю у Марьи, если это разрешит суд.

Почему так? Дело в том, что банк выдает кредиты на основе собственных представлений о платежеспособности заемщика. Для этого он, например, оценивает кредитную историю и берет справки с работы. Так с каждым заемщиком отдельно, вне зависимости от их родственных отношений. Одобрение кредита одному члену семьи не улучшает кредитную историю всех остальных родственников.

И вот представьте: за кредитом пришел платежеспособный Иван с хорошей репутацией, ему дают большой кредит под низкий процент. А потом Иван разводится, и в поле зрения банка появляется безработная Марья с плохой кредитной историей. Ей бы банк в жизни не дал кредит. Банк имеет полное право не иметь с ней дело. Банки — коммерческие организации, а выдача кредита — это услуга, банк может отказать в оказании этой услуги кому угодно на основании каких угодно соображений.

Есть варианты, когда Марья появляется в поле зрения банка еще на этапе оформления кредита — например, если она поручитель или созаемщик. Тогда банк сам оценивает ее платежеспособность и может отказать еще на этапе договора. Имеет право.

Поэтому разделение кредита не значит, что вам нужно будет платить в банк в два раза меньше. Часто наоборот: приходится выплачивать кредит до конца, и уже по факту взыскивать деньги с супруга.

Кто-то из супругов взял кредит до свадьбы

Кредит, оформленный до брака, по умолчанию к совместным обязательствам не относится и после развода не делится. Кто оформлял — тот и должен выплачивать, вне зависимости от браков и разводов. Чтобы разделить такой кредит, нужно заранее оформлять его как совместное обязательство.

Ситуация. Чтобы сыграть свадьбу, Сергей и Наталья взяли кредит — понятное дело, еще до брака. У Сергея хорошая кредитная история, поэтому договор оформили на него. По договору кредит нужно выплатить за 5 лет.

Конфликт и итог. Через полтора года после свадьбы Сергей и Наталья развелись. По кредиту Сергею оставалось платить еще 3,5 года. Он подал в суд и просил разделить долг. Суд ему отказал.

Главный аргумент: кредитный договор Сергей заключил до даты регистрации брака. Отвечать по нему будет только официальный заемщик — тот, кто указан в договоре.

Что делать. Чтобы по обязательствам отвечали двое, они должны быть указаны в договоре с банком. Для этого жениха или невесту можно оформить созаемщиком или поручителем. Если бы Сергей и Наталья стали созаемщиками или Наталью оформили как поручителя, был бы шанс разделить долг при разводе.

По добрачному кредиту отвечает тот, с кем заключен договор

Ответственность созаемщиков и поручителей не зависит от факта регистрации брака. Даже если пара не поженится, всё равно есть шанс разделить долг.

Взрыв мозга. Другие способы поделить добрачный кредит

Если добрачный кредит оплачивали в браке за счет общих доходов, то второй супруг вправе подать на раздел имущества и взыскать с основного заемщика часть своих расходов.

Например, если супруги после свадьбы погасят личный кредит Сергея за счет общих доходов, Наталья сможет потребовать компенсацию. То есть она заберет свои деньги, которые потратила на добрачный долг мужа. У Сергея такого права не будет: он от Натальи ничего не получит, потому что это его долг.

В таких ситуациях не имеет значения, на что был потрачен добрачный кредит: на общие нужды или личные потребности кого-то из супругов. Платил за чужой добрачный кредит — имеешь право вернуть половину суммы.

Наталья вправе взыскать с Сергея половину уплаченного в браке кредита, даже если окажется, что кредитные деньги он потратил не в интересах семьи. Например, купил себе до свадьбы мотоцикл. Но и разделить этот мотоцикл при разводе она не сможет: это не общее имущество.

Чтобы получить свои деньги Наталье нужно подать в суд заявление о взыскании неосновательного обогащения либо о разделе имущества супругов, заявив требование и о разделе выплаченного кредита.

Один из супругов погасил кредит после развода

Допустим, супруги взяли кредит, развелись, и один из них погасил этот общий кредит уже после развода. Он вправе через суд взыскать половину этой суммы с бывшего супруга.

Ситуация. Антон и Марина после свадьбы взяли потребительский кредит. Часть денег они потратили на покупку мебели в квартиру, а на оставшиеся деньги купили машину. Пока они были в браке, на этой машине ездила Марина. Потом они, конечно, развелись.

Конфликт. После развода Антон захотел разделить имущество. Он пригрозил Марине, что если она хочет оставить машину себе, то должна выплатить ему компенсацию — половину рыночной стоимости автомобиля.

Тогда Марина самостоятельно погасила оставшуюся часть кредита досрочно. Теперь не он, а уже она вправе через суд взыскать с бывшего мужа половину суммы, потраченной на досрочное погашение кредита. Заодно Антон разделит автомобиль.

Результат. Суд зачел требования обоих супругов, и выплачивать половину стоимости машины Марине не придется. Финансово никто не выиграл.

Этот вариант подойдет, чтобы сразу после развода не отдавать часть имущества, потому что потратился на долги. Иначе и имущество придется разделить, и долг выплачивать. Иногда такая схема подходит, чтобы оставить себе квартиру или машину, но нужно всё просчитать.

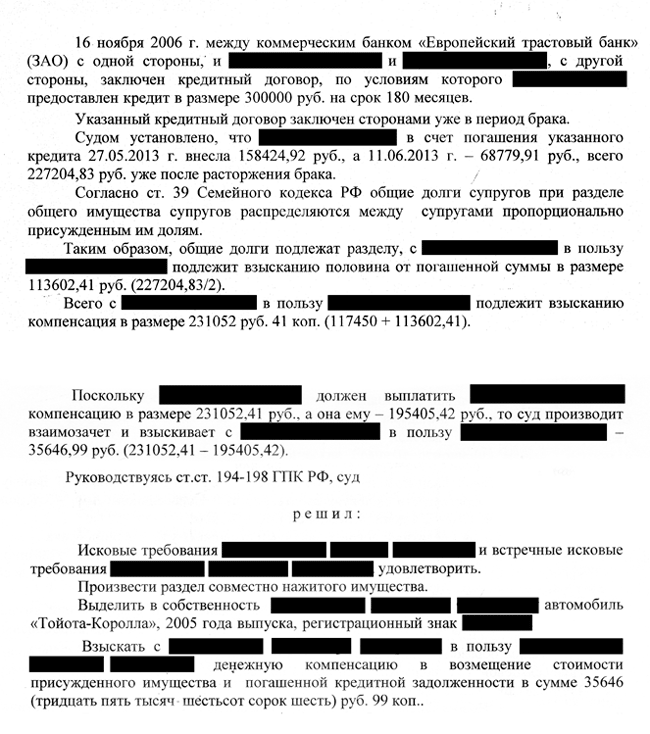

Супруга досрочно погасила общие кредиты после развода и взыскала половину долга с бывшего мужа. Центральный районный суд г. Барнаула, дело № 2−793/2016. Решение из личной практики

Супруга досрочно погасила общие кредиты после развода и взыскала половину долга с бывшего мужа. Центральный районный суд г. Барнаула, дело № 2−793/2016. Решение из личной практики

У вас три года

Разделить долг в суде можно только в пределах срока исковой давности — трёх лет. Этот срок считают для каждого платежа отдельно.

Если развод был в 2008 году, а последний платеж по кредиту внесен по графику в 2017, то подав заявление в суд в 2017 году, с бывшего супруга можно взыскать половину суммы платежей за период с 2014 по 2017. Поделить платежи за 2013 год и раньше не получится — вышел срок исковой давности.

Если долг посильный, лучше гасить досрочно в течение трех лет после развода.

Если долг большой и сразу рассчитаться с банком не получится, придется взыскивать с бывшего супруга половину оплаченной части кредита каждые три года — это хлопотно, но по-другому никак.

Исключение — кредиты с созаемщиками и поручителями. Такой кредит созаемщик может платить сколько угодно долго — даже 15 лет. А потом взыскать с бывшего супруга половину долга. Это называется право регрессного требования.

Так же можно поступить и поручителю, если банк через суд взыщет долг по кредиту супруга. Разница в том, что поручитель вправе взыскать с основного заемщика всю сумму, которую он потратил на выплату долга. А созаемщик только часть.

Супруги разъехались, но не развелись

На юридическом языке ситуация, когда муж и жена перестают жить вместе, но не разводятся, называется раздельным проживанием. Всё, что супруги купили и заработали в это время — их личная собственность. И долги тоже могут признать личными.

Ситуация. После ссоры Ира переехала от Андрея жить к маме. Андрей предчувствовал, что развода не избежать, и решил проучить жену.

Конфликт. Андрей взял кредит и думал, что при разводе разделит с ней долг пополам. Андрей подал в суд на раздел имущества и попросил признать долг по кредиту общим. Если бы всё получилось, Ире пришлось бы выплачивать половину или отдать бывшему мужу часть своего имущества.

Но Андрей не знал, что с этим будут проблемы. Если есть доказательства, что супруги не живут вместе, суд сможет признать нажитое в этот период имущество раздельным. Это же относится и к обязательствам — доказать, что долг общий не получится.

Если живут раздельно, обычно кредиты раздельные

Итог. Кредит остался на Андрее, и Ира ничего не должна ни ему, ни банку.

Исключение — если получится доказать, что даже при раздельном проживании деньги потрачены на семью. Например, оплачена учеба общего ребенка в вузе или досрочно погашен совместный кредит.

Сложность. В суде нужно доказать, что во время оформления кредита супруги не жили вместе и не вели общее хозяйство. Просто не жить вместе недостаточно. Супруги могли разъехаться по уважительной причине. Например, жена переехала, чтобы ухаживать за пожилой бабушкой. Суд может не признать это раздельным проживанием.

Как доказать раздельное проживание. Пригласить свидетелей, которые подтвердят, что семья фактически распалась еще до официального развода. Подойдут показания соседей, друзей и родственников. Помогут документы, подтверждающие смену прописки, и что угодно еще.

Есть еще одна проблема: не всегда при досрочном погашении получится взыскать с бывшего супруга часть денег. Суд может сослаться на то, что досрочное погашение — это право заемщика. И это как будто его проблема, что он решил отдать банку сразу всю сумму. Второй супруг на такое не подписывался, а обязать его нельзя. Так бывает, если супруги созаемщики, и кто-то один после развода гасит кредит досрочно.

Что делать, если решили разойтись. Проконсультируйтесь с юристом и заранее просчитайте все варианты. Пробуйте договориться, но не соглашайтесь на устные обещания: для суда и банка они ничего не значат. Составьте соглашение о разделе имущества или брачный договор. Эти документы нужно заверять у нотариуса.

Соглашение и договор — не одно и то же. Иногда можно составить только соглашение, а иногда выгоднее подписывать брачный договор. Не оформляйте документы, пока не разберетесь.

Если договориться не удалось и шансов сохранить семью точно нет, оформляйте развод официально. Как минимум, подайте заявление на расторжение брака и раздел имущества.

В случае конфликта никаких гарантий нет. Пока вы ждете, может произойти всё, что угодно: например, ушлый супруг может набрать долгов и всё оформить так, будто они общие. Что в итоге решит суд, заранее не сможет сказать даже самый опытный юрист. Единственная гарантия не платить по личным долгам супруга — вовремя и грамотно расторгнуть брак с помощью квалифицированного юриста.

Что делать с кредитом, если пока не договорились. Придется платить. Из-за семейных разногласий долг никуда не денется. Зато могут появиться проблемы с банком, и тогда всё усложнится. Если при раздельном проживании вы продолжаете оплачивать общий кредит, сохраняйте квитанции. Следите, чтобы в квитанциях в графе «плательщик» было ваше имя. Иначе можно случайно заплатить от имени бывшего супруга. Тогда взыскать деньги будет сложно.

journal.tinkoff.ru

Банки звонят и говорят о задолженности по кредиту

Брал в кредит товар, все выплатил. Прошло 7 лет. Стали звонить говорить, что у меня задолженность. Подскажите, что мне делать?

Ответы юристов (9)

Нужно уточнить: кто звонит, реквизиты договора, в связи с чем образовалась задолженность. Скажите звонящему, что если есть какие-то претензии, пусть направляет вам их в письменном виде с приложением обосновывающих документов. Скажите, что по телефону общаться не намерены, и если звонки будут поступать в дальнейшем, обратитесь в полицию. Если кредит погашен, опасаться нечего. К тому же срок исковой давности давно истек. Это либо ошибка, либо развод.

Есть вопрос к юристу?

Если вы погасили кредит, то вам переживать не о чем, банк как правило отправляет претензии клиентам в письменном виде, по телефону могут звонить коллекторы, но коллекторы сами находятся вне закона т.к. их деятельность законом не урегулирована. Поэтому смело игнорируйте звонки, скажите, что у вас всё оплачено и имеются квитанции об оплате. Но чтобы во всём разобраться можете обратиться в банк в котором брали кредит и выяснить в связи с чем к вам стали поступать звонки, возможно, что это всего лишь ошибка. В любом случае срок исковой давности для взыскания с вас долга прошёл и вряд ли что дело дойдёт до суда.

Вы, к сожалению, не уточнили, кто именно к Вам звонит и говорит, что у Вас задолженность.

Учитывая практику, предположу, что это коллекторское агенство, а не непосредственно кредитная организация, в которой вы брали кредит.

Прежде всего предостерегу Вас от каких-либо письменных ответов в адрес банка или иных лиц, которые ссылаются на то, что у вас есть задолженность перед ними, иначе можете случайно признать долг, у которого истекла исковая давность (три года с момента, когда вы должны были погасить кредит) или которого у вас в принципе нет.

В этой ситуации лучше всего

1. сообщить, что у вас в настоящее время отсутствуют какие-либо задолженности перед банком.

2. предложить указанным лицам направить вам письменные подтверждения их полномочий, а также документы, по их мнеию подтверждающие их право требования к вам

3. потребовать, чтобы данные лица представились с указанием своих полных ФИО и организаций, от имени которых они звонят

4. сообщить, что при повторных звонках без предоставления вам письменно соответствующих полномочий вы расцените указанные звонки либо как вымогательство, либо как хулиганские действия и обратитесь в полицию с соответствующим заявлением. возможно также и обратиться при повторе звонков.

5. указать, что передав ваши персональные данные третьим лицам без вашего письменного разрешения банк нарушил требования законодательства о сохранении банковской тайны, и вы, при повторении звонков, намерены обратиться в ЦБ с соответствующей жалобой на действия банка.

На момент заключения с вами кредитного договора действовала прежняя редакция статьи 26 ФЗ О банках и банковской деятельности, которая не допускала раскрытия третьим лицам (кроме предусмотренных законодательством) сведений, составляющих банковскую тайну. Подобные действия могут быть основанием (одним из оснований) для отзыва лицензии у соответствующей кредитной организации.

Исковая давность составляет три года.

По обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен либо определен моментом востребования, течение исковой давности начинается с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства, а если должнику предоставляется льготный срок для исполнения такого требования, исчисление исковой давности начинается по окончании указанного срока.

Если срок погашения вашего кредита был определенным, то отсчитайте три года с момента, когда вы должны были погасить данный кредит (или с момента последнего платежа, если оплачивали кредит за пределами данного срока) и вот эта дата будет последней датой, когда кто-либо мог предъявить к вам требования о погашении кредита. Если, конечно, вы не вели после этого переписку, где признавали свой долг.

Обратиться в банк за расшифровкой задолженности. Причины возникновения задолженности могут быть разными. Так, она могла образоваться, например, если Вы платили точную сумму ежемесячного платежа через посредника (другой банк или почту), так как, в этом случае, с перечисляемого платежа вычитается сумма комиссии. В базе данных банка, учитывающей договоры, могла произойти ошибка. Принимая во внимание такой временной промежуток, имевший место с последнего платежа, срок исковой давности банком пропущен. Однако правила срока исковой давности применяются по заявлению стороны в суде и, если банк попробует взыскать с Вас что-либо, смело заявляйте об этом в заседании по делу. Учитывая, что нормы об исковой давности сформулированы таким образом, игнорировать требования, подобные полученным Вами, не стоит ни в досудебном урегулировании, ни при взыскании. Повторюсь, единственно правильным, в данный момент, будет обращение в банк за получением письменной информации по долгу (даже, если права требования на какую-либо задолженность по Вашему договору он уступил третьим лицам (коллекторам)). Если звонят коллекторы, сообщите им, что при повторных попытках будете обращаться в полицию и роспотребнадзор. При продолжении звонков так и поступите.

Когда будете обращаться в банк за информацией, не сообщайте банку никакой информации сами. Иными словами, не надо начинать заявление со слов «Я заключал кредитный договор» или «У меня была задолженность по кредиту» или что-либо подобное. Можете случайно прервать исковую давность.

Просто запрашивайте информацию. «Прошу сообщить о наличии каких-либо действующих кредитных договоров или имеющихся задолженностей, включая информацию о датах и основаниях возникновения задолженностей, а также предоставить полную выписку по кредитным счетам, открытым на мое имя за период с такого-то по сегодняшний день.

Также прошу сообщить, каким третьим лицам, на каком основании и когда именно Банком предоставлялись мои персональные данные, а также информация по банковским операциям, счетам или иная информация, в том числе составляющая банковскую тайну, согласно ст 26 ФЗ «О банках и банковской деятельности»

Прежде всего, следует непременно выяснить, кто вам звонит, звонок – не является официальным документом.

Если звонят из банка и если вы оплатили кредит полностью, чтобы снять все вопросы относительно задолженности и (или) уплаты суммы основного долга и процентов, вам необходимо поднять все документы по уплате кредита (платежные документы), кредитный договор и обратиться в банк для разрешения возникшего недоразумения.

У вас также должна быть справка об уплате кредита полностью, то есть, о выполнении вами по кредитному договору своих обязательств.Если у вас нет такой справки, то запросите выписку с вашего счета с которого осуществлялось погашения кредита, чтобы могли сами убедиться какая сумма долга и процентов вами выплачена. Банк не вправе отказать вам в этом.

Возможно вам звонят из коллекторского агентства, однако по кредиту все вопросы следует решать только с банком, а не с коллекторским агентством (это очень важно).

что касается коллекторского агентства

довольно часто банки передают право требования долга коллекторским агенствам

В силу ст. 388 Гражданского кодекса РФ (ГК РФ) уступка требования кредитором другому лицу допускается, если она не противоречит закону, иным правовым актам или договору. Следует заметить, что для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (см. кредитный договор). Однако и должник, в таком случае вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу.

Но без письменного согласия никто в банке не вправе передавать сведения, являющиеся банковской тайной, третьим лицам. Это является нарушением ФЗ «О банках и банковской деятельности» и ФЗ «О персональных данных». Если договор не содержит пункта, согласно которому заемщик дает согласие на передачу сведений третьим лицам, то передача сведений неправомерна (это к вопросу о передаче банком права требования коллекторскому агентству).

Если вы заплатили все по кредиту, то имеет место недобросовестность и злоупотребление своими полномочиями как со стороны как банка, так и агенства, или вымогательства со стороны агенства. Если последуют угрозы со стороны коллекторского агентства вы вправе обратиться в Федеральную службу по надзору в сфере защиты прав потребителей (Роспотребнадзор) с жалобой на коллекторское агенство которое предъявляет к вам неправомерные требования.

![]()

Через телефонный разговор банк никогда не будет извещать о задолженности. Банк должен направить соответствующее письмо, и поверьте мне, если бы задолженность касалась того товара, который вы взяли в кредит 7 лет назад, то банк уже давно бы известил вас об этом.

Так что в вашем случае имеет место мошенничество в отношении вас. Ни с кем не общайтесь по телефону — требуйте прислать вам письмо с необходимыми документами — что, как и когда.

Но возможно, так же вы путаете и дело касается какого-то недавнего кредита, и не обязательно что вы лично его брали — может быть вы где-то выступили доверителем, или кредит оформила ваша супруга за вас. В таком случае всё равно вы всё узнаете из письма, направленного вам.