ДЛДЕТИ и ДЕТИ в чем разница

Актуально на: 28 октября 2016 г.

Код ДЛДЕТИ и ДЕТИ используются в персонифицированном учете системы обязательного пенсионного страхования. Эти коды указываются в разделе 6 расчета РСВ-1 (Приложение № 1 к Постановлению Правления ПФР от 16.01.2014 № 2п), где отражаются индивидуальные сведения застрахованных лиц (в том числе о стаже), для обозначения отпуска по уходу за ребенком. Так, что означает ДЛДЕТИ в ПФР, а что ДЕТИ?

ДЛДЕТИ: расшифровка

В страховой стаж для целей назначения страховой пенсии включаются не только периоды, когда человек работал по трудовому договору (ч. 1 ст. 11 Закона от 28.12.2013 № 400-ФЗ ), но и когда непосредственно не выполнял свою трудовую функцию, хотя трудовой договор с ним продолжал действовать. Это, к примеру, периоды получения пособия по обязательному социальному страхованию при временной нетрудоспособности, а также периоды ухода одного из родителей за ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности, если детей в семье несколько (п. 2,3 ч. 1 ст. 12 Закона от 28.12.2013 № 400-ФЗ , ст. 256 ТК РФ).

Вместе с тем по окончании отпуска по уходу за ребенком до полутора лет родитель вправе оформить отпуск по уходу за ребенком до трех лет (ст. 256 ТК РФ). То есть в общей сложности родитель может быть в отпуске максимум 3 года. При этом вторая половина этого отпуска уже не включается в страховой стаж. Соответственно, один и другой отпуск должны быть отмечены в индивидуальных сведениях работника, а именно в подразделе 6.8 раздела 6 РСВ-1, по-разному.

Поэтому при предоставлении отпуска по уходу за ребенком (п. 37.19 Порядка заполнения РСВ-1 ):

- до полутора лет матери или отцу ребенка указывается код «ДЕТИ»;

- от полутора до трех лет матери или отцу ребенка указывается код «ДЛДЕТИ»;

- до трех лет иному родственнику ребенка или его опекуну указывается код «ДЕТИПРЛ». Ведь такой отпуск может быть предоставлен, к примеру, работающей бабушке или дедушке при уходе за внуком, а также иному родственнику (п. 19 Постановления Пленума Верховного Суда РФ от 28.01.2014 № 1).

- отпуска без сохранения заработной платы (ст. 128 ТК РФ);

- периода простоя по вине работника (ст. 157 ТК РФ);

- неоплачиваемого периода отстранения от работы / недопущения к работе (ст. 76 ТК РФ);

- неоплачиваемого отпуска, предоставляемого педагогическим работникам (ст. 335 ТК РФ);

- дополнительного выходного дня в месяц без сохранения заработной платы, предоставляемого женщинам, работающим в сельской местности (ст. 262 ТК РФ);

- неоплачиваемого времени участия в забастовке (ст. 414 ТК РФ);

- других неоплачиваемых периодов, кроме периодов с кодами ДЛДЕТИ и ЧАЭС.

- отпуска без сохранения заработной платы (ст.

- закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ;

- постановление ПФР «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и Инструкции по их заполнению» от 31.07.2006 № 192п.

- Единый расчет по страховым взносам (третий раздел — персонифицированные данные). Сдается в ИФНС.

- Форма СЗВ-М (данные о застрахованных работниках) подается в ПФР.

- Годовые данные по персонифицированному учету.

Формат этого вида отчетности пока не согласован. Сведения нужно будет представить пенсионному фонду в новом году за уже прошедший отчетный 2017 г. - Старую отчетную форму РСВ-1 нужно было подавать последний раз за 2016 г., в текущем году она утратила силу и уже не используется. В ней указывались персонифицированные сведения за последние три месяца в разделе 6.8.

Обязанность по составлению отчетности, а также представлению ее контролирующим органам лежит целиком и полностью на нанимателе. С целью отображения в новых типовых формах требуемым образом разных периодов работы сотрудников ответственное лицо также использует надлежащие коды.

Представление индивидуальных сведений с 2017 года

В последний раз отчитаться по форме РСВ-1, которая содержит в себе и данные персонифицированного учета, плательщики взносов должны будут по итогам 2016 года. За периоды 2017 года страхователи должны будут сдавать отчетность уже в налоговые органы. А индивидуальные сведения, как и прежде, надо будет представлять в ПФР. Но не 4 раза в год, как сейчас сдается РСВ-1, а только один – не позднее 1 марта года, следующего за отчетным (п. 2 ст. 11 Закона от 01.04.1996 № 27-ФЗ в ред., действ. с 01.01.2017).

glavkniga.ru

НЕОПЛ в персонифицированном учете

Актуально на: 20 октября 2016 г.

Как известно, в персонифицированных сведениях, представляемых в ПФР в рамках РСВ-1 (утв. Постановлением Правления ПФР от 16.01.2014 № 2п), страхователь помимо прочего указывает информацию о стаже застрахованного лица в подразделе 6.8 «Период работы за последние три месяца отчетного периода». Если работник честно отработал все эти три месяца, то в данном подразделе достаточно проставить только даты начала и конца работы, которые будут совпадать с датами начала и конца последнего истекшего квартала. А вот если работник был в отпуске без содержания, отпуске по уходу за ребенком и др., то соответствующий период времени должен быть отмечен в таблице определенным кодом.

Для целей отражения периодов работы в РСВ-1 используется множество кодов (для правильного исчисления стажа) – НЕОПЛ, УЧОТПУСК, ДЛДЕТИ и т.д. Разберемся с кодом НЕОПЛ в персонифицированном учете.

Код НЕОПЛ в ПФР: расшифровка

Код НЕОПЛ в индивидуальных сведениях означает, что за указанный период времени работник не получал денег в оплату труда. Причины для этого могут быть разные, поэтому страхователь должен ставить один и тот же код НЕОПЛ в РСВ-1 в различных ситуациях.

Как видим, в отчетности, представляемой в ПФР, НЕОПЛ – это часто встречающийся код.

Какой код ставить: АДМИНИСТР или НЕОПЛ в индивидуальных сведениях

Нередко на форумах в Интернете пользователи задают вопрос: какой код указывать – АДМИНИСТР или НЕОПЛ? На сегодняшний день кода АДМИНИСТР, как такового, нет. Ранее с его помощью страхователи отмечали такой нерабочий период сотрудника, как отпуск без содержания. Этот код был отменен еще в 2015 году и вместо него, как вы уже догадались, был введен код «НЕОПЛ».

Неоплдог в персонифицированном учете

Несмотря на очевидную схожесть кодов НЕОПЛДОГ указывается в индивидуальных сведениях совсем по другому случаю: в отношении периода выполнения работ исполнителем по договору гражданско-правового характера, в котором вознаграждение не начислялось и будет выплачено позже (Таблица «Исчисление страхового стажа: дополнительные сведения» Приложения № 2 к Порядку заполнения РСВ-1 ). Поясним на примере.

Допустим, ГПД на выполнение работ был заключен 22 августа 2016 года. В договоре указано, что исполнитель должен приступить к работам 1 сентября 2016 года. Акт выполненных работ подписан 13 октября 2016 года и тогда же исполнителю начислено вознаграждение. Тогда период с 1 по 30 сентября должен быть отмечен кодом НЕОПЛДОГ в подразделе 6.8 РСВ-1 на данного исполнителя. А период с 1 по 13 октября – кодом ДОГОВОР.

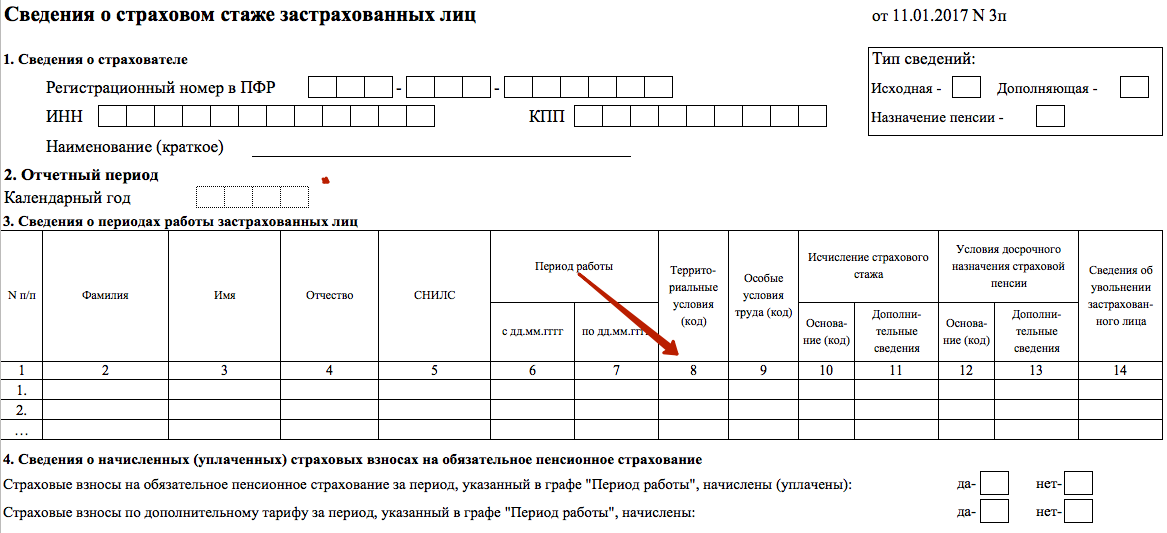

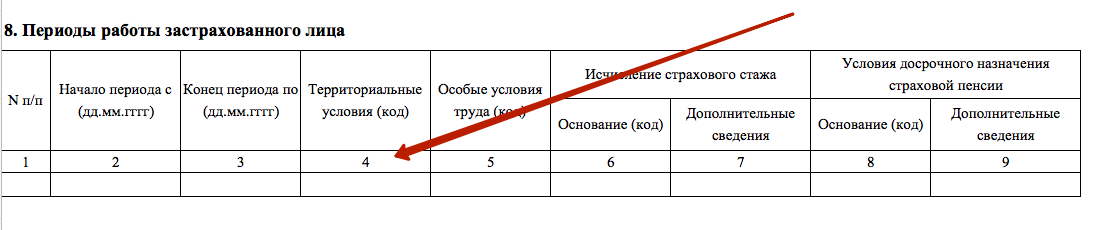

Коды территориальных условий для СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ: таблица

Какие коды территориальных условий указывать в отчетах СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ, которые применяются в 2018 году года и сдаются в ПФР? Приведем таблицу.

Где может потребоваться указывать коды

Коды территориальных условий в персонифицированной отчетности указывают на то, что работа или занятость застрахованных лиц проходила в условиях, имеющих какие-либо территориальные особенности. Данной обстоятельство имеет значение, в частности, при оформлении страховой пенсии. Ведь стаж с, к примеру, в Районах Крайнего Севера считается «льготным» и занятость в таких условиях позволяет выйти на пенсию раньше общеустановленного срока.

В отчете СЗВ-СТАЖ код территориальных условий может потребоваться для раздела 3, графа 8:

На бланке СЗВ-КОРР код территориальных условий, при необходимости, нужно отметить в разделе 6, графа 3:

Что же касается формы СЗВ-ИСХ, то в ней код территориальных условий проставляют в графе 4 раздела 8:

Перечень кодов

Значения кодов территориальных условий труда для персонифицированных отчетов СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ определены Классификатором, которые является приложение к Порядку заполнения этих отчетов (утв. Постановлением Правления ПФР от 11.01.2017 № 3п). Приведем таблицу с кодами, применяемыми в 2018 году):

buhguru.com

Длотпуск: расшифровка 2016

Статьи по теме

При заполнении формы РСВ-1 используется код «Длотпуск». Расшифровка 2016 этого кода и случаи использования смотрите в статье.

Заполняя персонифицированные сведения в разделе 6.8 РСВ-1, периоды трудового стажа отражаются специальными кодами. Так, пребывание в оплачиваемом отпуске отражается в отчете под кодом «ДЛОТПУСК». Далее расскажем, в каком случае нужно проставлять такой код, и как он расшифровывается.

Внимание: с 2017 года РСВ-1 отменяется. Вместо нее и первого раздела 4-ФСС будет новый расчет. Подробности читайте в статьях «Отчетность по взносам с 2017 года» и «Страховые взносы в 2017 году»

Если отпуск работника превышает один месяц

Ситуация, при которой работник уходит в отпуск в конце одного месяца, и весь следующий не выходит на работу, встречается часто. К примеру, отпуск у госслужащих при определенной выслуге и должности превышает 40 дней.

Составляя раздел 6.8 персональных сведений в форме РСВ-1, бухгалтеру надо показать нахождение в отпуске такого работника, проставив соответствующий код «Длотпуск», расшифровка 2016 которого приведена в приложении к Постановлению ПФР № 2п.

Коды, используемые при заполнении данных о страховом стаже

В приложении № 2 собраны все коды, необходимые при заполнении персональных сведений работника, в частности при исчислении страхового стажа. Главный вопрос – длотпуск в индивидуальных сведениях 2016 когда ставить?

Код «ДЛОТПУСК» надо проставить в графе 7 «Дополнительные сведения» раздела 6.8 в случае, если работник находился в оплачиваемом отпуске (ст. 114, 115, 116 ТК РФ).

Если отпуск не оплачивался, то раньше надо было указывать код «АДМИНИСТР», но с 2014 года этот код не используется.

См. также: Расчет отпускных в 2017 году — новый закон

Другие коды, используемые для исчисления страхового стажа

Работник вправе взять отпуск по уходу за ребенком, такая возможность есть у одного из родителей, если ребенку еще не исполнилось полтора года (абз. 5 ст. 256 ТК РФ). В этом случае в графе 7 нужно проставить код «ДЕТИ».

См. также: Пособие по уходу за ребенком до 1,5 лет в 2017 году

Отпуск в случае беременности и родов (абз. 1 ст. 255 ТК РФ) отражается в разделе 6.8 кодом «ДЕКРЕТ». А работа по договорам ГПХ — кодом «ДОГОВОР» (п. 2 ст. 425 ГК РФ). В период отстранения работника от своих обязанностей, простоя по его вине, ему оформляют неоплачиваемый отпуск. Обозначить в отчете такой отпуск нужно кодом «НЕОПЛ».

Отпуск педагогическим работникам, а также один выходной в месяц для женщин, работающих в сельской местности, отражается в отчете с помощью аналогичного кода. Периоды временной нетрудоспособности тоже включаются в трудовой стаж, а в разделе 6.8 для этого используют код «ВРНЕТРУД».

Общественные работы, сдача крови и простой, что еще включить в стаж?

Как видно, код «Длотпуск» (расшифровка 2016 – оплачиваемый отпуск) далеко не единственный код, который надо использовать при составлении сведений о стаже работника.

Так, общественные работы, сдача крови или повышение квалификации стаж работника не прерывают. А значит, это время надо учитывать, для чего используют соответствующие коды: «ОБЩЕСТ», «СДКРОВ» и «КВАЛИФ» (ст. ст. 170, 186 и 187 ТК РФ).

Бывает, что работник не отстранен или простаивает не по своей вине, тогда покажите это время в отчете с помощью кодов «ОСТРАН» или «ПРОСТОЙ».

www.zarplata-online.ru

Код неопл в пфр

Буквосочетание «НЕОПЛ» является условным обозначением одного из кодов, которые обязательно следует вносить в отчетные документы по части стажа. С помощью «НЕОПЛ» фиксируют периоды, за которые работнику по разным причинам не производилась оплата. Данный тип кодировки введен Постановлением Правления ПФ РФ № 66п от 28 марта 2012 г. и используется в настоящее время. Подобная кодировка, включающая и условное обозначение «НЕОПЛ», позволяет идентифицировать работающих граждан, условия их работы во время рассмотрения персонифицированных сведений в ПФР. Применяемая кодировка позволяет учесть все факты трудовой деятельности каждого работника (стаж, заработок и т. д.) и таким образом адекватно подойти к назначению пенсии.

Неопл в персонифицированном учете

Однако эти данные включают в себя только информацию о начисленных за период доходах и относящихся к ним взносах. Сведений о стаже в них нет. О новой отчетности по взносам читайте в статье «Расчет по страховым взносам за 1-й квартал 2017 года».

Отчетность по стажу нужно будет по завершении года подать непосредственно в ПФР в срок до 1 марта (п. 2 ст. 11 закона от 01.04.1996 № 27-ФЗ). Для нее постановлением Правления ПФР от 11.01.2017 № 3п утверждена новая форма СЗВ-СТАЖ, в которой для сведений о стаже предусмотрена таблица, аналогичная входившей в утратившую силу форму РСВ-1.

Кстати, до окончания года сдавать СЗВ-СТАЖ должны ликвидирующаяся организация и снимающийся с регистрации ИП – см.

«Формы СЗВ-СТАЖ и ОДВ-1 сдаются при ликвидации фирмы или ИП». Нужно ли сдавать СЗВ-СТАЖ при увольнении работника, узнайте здесь.

«неопл» и «администр» в персонифицированном учете

А вот если работник был в отпуске без содержания, отпуске по уходу за ребенком и др., то соответствующий период времени должен быть отмечен в таблице определенным кодом. Для целей отражения периодов работы в РСВ-1 используется множество кодов (для правильного исчисления стажа) – НЕОПЛ, УЧОТПУСК, ДЛДЕТИ и т.д.

Разберемся с кодом НЕОПЛ в персонифицированном учете. Код НЕОПЛ в ПФР: расшифровка Код НЕОПЛ в индивидуальных сведениях означает, что за указанный период времени работник не получал денег в оплату труда.

Причины для этого могут быть разные, поэтому страхователь должен ставить один и тот же код НЕОПЛ в РСВ-1 в различных ситуациях. Так, код НЕОПЛ применяется для обозначения (Таблица «Исчисление страхового стажа: дополнительные сведения» Приложения № 2 к Порядку заполнения РСВ-1):

Код «неопл» в персонифицированном учете

Постановления Правления ПФ РФ от 04.06.2015 N 194п) (см. текст в предыдущей редакции) НЕОПЛДОГ Период работы застрахованного лица по договору гражданского правового характера Период работы застрахованного лица по договору гражданско-правового характера, выплаты и иные вознаграждения за который начислены в следующие отчетные периоды с 01.01.2014 НЕОПЛАВТ Период работы застрахованного лица по авторскому договору Период работы застрахованного лица по авторскому договору, а также по договору с авторами произведений, получившими выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, выплаты и иные вознаграждения за который начислены в следующие отчетные периоды.

Исчисление страхового стажа: дополнительные сведения

Основными регламентирующими документами по такому учету являются:

Источником данных для персонифицированного учета являются сведения, подаваемые работодателями. Особенности персонифицированной отчетности в 2017 году С 2017 года отчетность в отношении начисления страховых взносов (в т.

ч. предназначенных для ПФР) сдается в налоговые органы. Новый отчет по взносам, объединяющий в себе сведения по всем их видам, переданным под контроль ИФНС, содержит раздел, посвященный персонифицированным данным.

Сзв-стаж: подробная инструкция от пфр

Ответы на часто задаваемые вопросы Вопрос №1: Какой код нужно записать в индивидуальных сведениях сотрудника, чтобы отобразить отпуск за свой счет, «АДМИНИСТР» либо «НЕОПЛ»? До 01.04.2015 г. с этой целью использовался код «АДМИНИСТР», после чего его отменили и ввели вместо него «НЕОПЛ».

Таким образом, нерабочие дни работника, который взял отпуск без сохранения зарплаты, помечают условным обозначением «НЕОПЛ» (Постановление правления ПФ РФ № 194п от 04.06.2015).

Вопрос №2: Нужно ли организации вести, сдавать персонифицированный учет по работнику, являющемуся пенсионером?

Нужно. Законом не предусмотрено ни для кого никаких исключений по этой части.

Пенсионер — такой же работник, как и все остальные.

N 30, ст. 3602; 2009, N 30, ст. 3739; 2013, N 52, ст. 6992) с 01.01.2014 по 31.12.2014 Абзац пятый статьи 256 «Отпуска по уходу за ребенком» Трудового кодекса Российской Федерации; Пункт 3 части 1 статьи 12 «Иные периоды, засчитываемые в страховой стаж» Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях»; Пункт 2 части 2 статьи 1 Федерального закона от 21.03.2005 N 18-ФЗ «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан» с 01.01.2015 (в ред. Постановления Правления ПФ РФ от 04.06.2015 N 194п) (см.

Неопл расшифровка пфр 2017

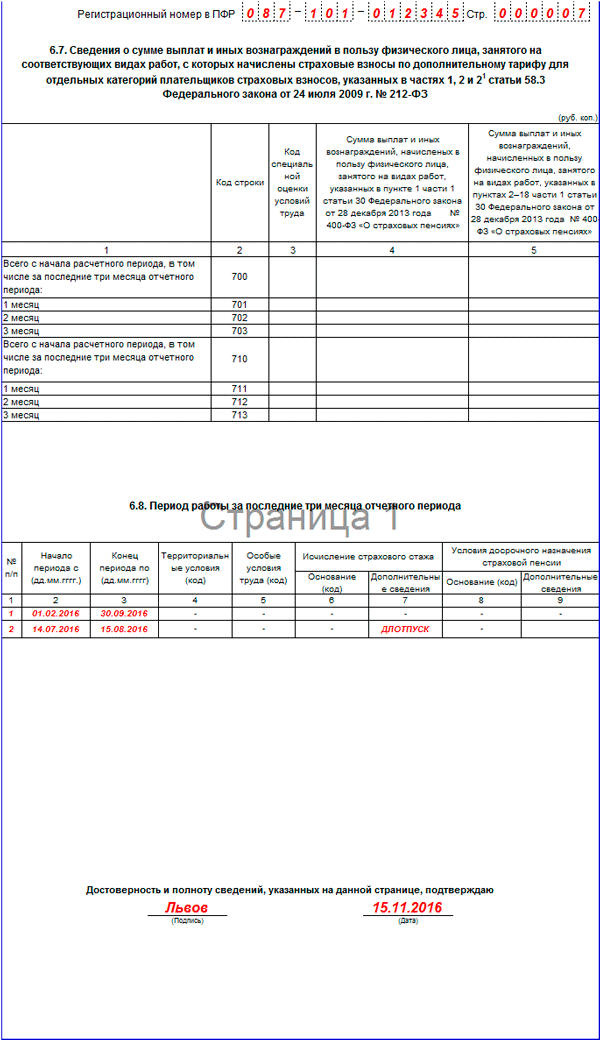

Отображение неоплачиваемого периода работы за 2016 г. при помощи кода «НЕОПЛ» (используется старая форма РСВ-1) Сотрудница компании «Проспект» Климова Л. Н. находилась в отпуске по беременности и родам с начала 2016.

Поскольку больничный листок нанимателю она не представила, то ей пособие по беременности не начислили. При заполнении формы РСВ-1, а именно, раздела 6.8 («Период работы за последние три месяца»), этот рассматриваемый период трудовой деятельности Климовой Л.

Н. можно отобразить при помощи следующих кодов:

- «НЕОПЛ» — с даты ее ухода в отпуск в 2016 г. и до тех пор, пока Климова Л. Н. принесет требуемые документы для назначения пособия.

- «ДЕКРЕТ» — с расчетом за квартал, в котором сотрудница представит документы нанимателю, а ей выдадут пособие.

- «ДЕТИ» — с даты, когда Климова Л.

Неопл расшифровка пфр 2016

ДЕКРЕТ Отпуск по беременности и родам Абзац первый статьи 255 «Отпуска по беременности и родам» Трудового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 1 (ч. I), ст. 3; 2006, N 27, ст. 2878); Подпункт 2 пункта 1 статьи 11 «Иные периоды, засчитываемые в страховой стаж» Федерального закона от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации» с 01.01.2014 по 31.12.2014 Абзац первый статьи 255 «Отпуска по беременности и родам» Трудового кодекса Российской Федерации; Пункт 2 части 1 статьи 12 «Иные периоды, засчитываемые в страховой стаж» Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» с 01.01.2015 (в ред.

Постановления Правления ПФ РФ от 04.06.2015 N 194п) (см.

Выплаты по дополнительному тарифу указываются, если у сотрудник был занят на определенных видах вредных и опасных работ, занятость в которых дает право на досрочное назначение пенсии в соответствии с подпунктами 1-18 пункта 1 статьи 27 ФЗ от 17.12.2001 № 173-ФЗ «О трудовых пенсиях».

При отсутствии уплаты страховых взносов по дополнительным тарифам лица, занятые на работах, предусмотренных подпунктами 1-18 пункта 1 статьи 27 Закона № 173-ФЗ при наличии требуемой продолжительности страхового стажа и/или стажа на соответствующих видах работ, лишаются права на досрочную пенсию.

Чтобы заполнить суммы по доп. тарифу, нажмите на ссылку Указать выплаты по доп. тарифу. Откроется таблица:

в столбце По доп.

тарифу, ч. 1 (4%) указываются сумма выплат и иных вознаграждений, на которые страхователями начислены страховые взносы по дополнительному тарифу работникам, занятым на видах работ, указанных в подпункте 1 п. 1 ст. 27 ФЗ от 17.12.2001 № 173 «О трудовых пенсиях в Российской Федерации».

в столбце По доп. тарифу, ч. 2 (2%) указываются сумма выплат и иных вознаграждений, на которые страхователями начислены страховые взносы по дополнительному тарифу работникам, занятым на видах работ, указанных в подпунктах 2-18 п. 1 ст. 27 ФЗ от 17.12.2001 № 173 «О трудовых пенсиях в Российской Федерации».

После заполнения выплат по доп. тарифу нужно указать коды особых условий труда и/или основания для досрочного назначения трудовой пенсии (см. ниже особенности учета стажа).

Если заполнены выплаты по доп. тарифу, при формировании отчета автоматически сформируется справка о начислении дополнительных тарифов страховых взносов. Сведения по форме СПВ-1 и справка направляются страхователем одновременно единым пакетом.

Периоды болезни и отпуска за свой счет надо показать в РСВ-1 за 2015 год

09 февраля 2016

При заполнении РСВ-1 ПФР 2015 у бухгалтеров возникают вопросы. Один из частых вопросов – надо ли отражать периоды болезни и отпуска за свой счет в отчете РСВ-1 за 4 квартал 2015 года.

В порядке заполнения отчета РСВ-1 за 4 кв 2015 года сказано, что заполнять графы 5–9 подраздела 6.8 надо только в сведениях на работников, которые трудятся во вредных условиях (п. 37.6 Приложения 2 к постановлению правления ПФР от 16.01.14 № 2п). Но опрошенные нами специалисты фондов считают, что периоды болезни и отпуска за свой счет необходимо отражать в разделе 6, даже если у сотрудника обычные условия труда. Каждый период в графе 7 подраздела 6.8 нужно отметить специальным кодом. Для болезни — код ВРНЕТРУД, для отпуска за свой счет — НЕОПЛ.

Если не показать периоды болезни и отпуска, то на проверке фонд может оштрафовать компанию на 5 процентов от взносов работника, отраженных в подразделе 6.5 (ст.

17 Федерального закона от 01.04.96 № 27-ФЗ). Судьи считают такие штрафы законными.

Заполняя РСВ 1 за 4 квартал 2015 года, надо все тщательно перепроверить, чтобы после отправки РСВ 1 за 4 квартал 2015 г. из фонда не пришел отрицательный протокол. Чаще всего, как мы выяснили у специалистов ПФР, ошибки такие: расходится база по взносам, перепутаны коды тарифов и т. д. (см. статью на сайте). Их следует исправить и снова направить расчет. Если компания отправит в срок отчет с ошибками, а исправит их уже после отведенного на сдачу отчета РСВ-1 ПФР срока, то возможен штраф. В некоторых регионах отменить его можно только в суде.

Телефон горячей линии управления ПФР в Голышмановском районе Тюменской области – 2-50-31

Страница отделения в социальной сети «ВКонтакте»

Постановлением Правления ПФР от 28.03.2012 № 66п внесены следующие изменения в Постановление Правления ПФР от 31.07.2006 № 192п «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и Инструкции по их заполнению»:

Постановлением Правления ПФР от 28.03.2012 № 66п внесены следующие изменения в Постановление Правления ПФР от 31.07.2006 № 192п «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и Инструкции по их заполнению»:

Измены правила заполнения форм АДВ-6-2 «Опись сведений, передаваемых страхователем в ПФР» и АДВ-6-3 «Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР».

Данные формы должны заполняться в рублях и копейках.

Кроме того, таблица реквизитов формы АДВ-6-2 дополнена строками «Сумма доуплаченных страховых взносов на страховую часть трудовой пенсии» и «Сумма доуплаченных страховых взносов на накопительную часть трудовой пенсии», в которых указываются суммы дополнительно уплаченных страховых взносов за отчетный период. При этом значения показателей в данных строках могут быть как положительными, так и отрицательными.

2. Уточнены порядок представления и правила заполнения формы СЗВ-6-1 «Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица» в части порядка предоставления корректирующих или отменяющих форм.

3.Внесены изменения в Классификатор параметров, используемых в формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, в том числе для отражения сведений:

– за членов экипажей судов, зарегистрированных в Российском международном реестре судов за исполнение обязанностей члена экипажа судна;

– за иностранных граждан или лиц без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно проживающие на территории Российской Федерации и заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев;

– законом от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации и заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев.

Кроме того, уточнены категории лиц, применяющих льготные тарифы страховых взносов по коду ПНЭД, а также добавлены новые коды, в частности, ДП — для добровольных взносов в ПФР, уплачиваемых работодателем за работников, АСБ — дляаптечных организаций, организаций социального обслуживания населения и благотворительных организаций.

Классификатор дополнен новой таблицей «Исчисляемый трудовой стаж: исчисление ТРУДОВОГО стажа: дополнительные сведения (для форм СЗВ-6-1, СЗВ-6-2) (периоды, не включаемые в страховой стаж)», в которую включены 3 дополнительных кода:

ДЛДЕТИ -отпуск по уходу за ребенком от 1,5 до 3 лет;

ЧАЭС -Дополнительный отпуск граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

НЕОПЛ -Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе), неоплачиваемый отпуск до одного года, предоставляемый педагогическим работникам, один дополнительный выходной день в месяц без сохранения заработной платы, предоставляемый женщинам, работающим в сельской местности, неоплачиваемое время участия в забастовке и другие неоплачиваемые периоды, кроме периодов с кодами ДЛДЕТИ и ЧАЭС.

4. Изложены в новой редакции формы «Запрос органа, осуществляющего пенсионное обеспечение, о предоставлении выписки из индивидуального лицевого счета застрахованного лица (форма СЗВ-2а)» и «Выписка из индивидуального лицевого счета застрахованного лица (форма СЗИ-5)» согласно приложениям 1 и 2 к данному постановлению.

Данными изменениями необходимо руководствоваться при подготовке отчетности по индивидуальному (персонифицированному) учету, начиная с отчетности за первый квартал 2012 года.

Подробнее о порядке заполнения форм персонифицированного учета вы можете узнать в книге «ПЕРСОНИФИЦИРОВАННЫЙ УЧЕТ-2012»

warmedia.ru