Расчет налога на имущество по кадастровой стоимости

Актуально на: 10 июля 2017 г.

Налог на имущество в отношении определенной недвижимости считается исходя из ее кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ). При этом если организация владеет не только кадастровой недвижимостью, но и другим имуществом, облагаемым налогом на имущество организаций, то компании необходимо будет делать два отдельных расчета: «кадастровый» и «среднегодовой»»>TEXT. Причем стоимость кадастровой недвижимости не нужно учитывать при расчете налога по среднегодовой стоимости.

Об объектах недвижимости, которые облагаются по кадастровой стоимости, можно прочитать в отдельном материале.

Налог на имущество по кадастровой стоимости рассчитывается по следующей формуле:

С предельными размерами ставок можно ознакомиться в отдельной статье.

Если в вашем регионе установлены отчетные периоды по налогу на имущество организаций, а также обязанность уплачивать авансовые платежи по этому налогу (п. 3 ст. 379, п. 6 ст. 382 НК РФ), то аванс считайте следующим образом (пп. 1 п. 12 ст. 378.2 НК РФ):

Рассмотрим расчет налога на имущество на примере.

Кадастровая стоимость административно-делового центра, расположенного на территории города Москвы, по состоянию на 01.01.2017 года установлена в размере 290 млн руб. Ставка кадастрового налога составляет 1,4% (п. 1,1.1 ст. 380 НК РФ, п. 4 ч. 2 ст. 2 Закона г. Москвы от 05.11.2003 N 64). В г. Москве установлена обязанность плательщиков перечислять авансовые платежи (ч. 2 ст. 3 Закона г. Москвы от 05.11.2003 N 64).

За год организация должна заплатить 4,06 млн руб. налога на имущество (290 млн руб. х 1,4%). А сумма квартального авансового платежа составит 1,015 млн руб. (290 млн руб./4 х 1,4%).

Также стоит отметить, что если недвижимостью, налог в отношении которой рассчитывается по кадастровой стоимости, вы владели неполный год, то при расчете налога используется коэффициент владения (п. 5 ст. 382 НК РФ).

Расчет имущественного налога при владении кадастровой недвижимостью неполный год

Коэффициент владения определяется так:

Полным месяц владения считается, если право собственности на недвижимость возникло до 15 числа месяца включительно или право собственности прекращено после 15 числа месяца. Например, право собственности на кадастровую недвижимость возникло у организации 10.04.2017, соответственно, при расчете коэффициента владения в знаменателе будет стоять «9» (количество месяцев с апреля по декабрь). Если бы право собственности возникло, допустим, 17.04.2017, то в знаменателе бы уже стояло «8» — количество месяцев с мая по декабрь (апрель в данном случае считается неполным месяцем и в расчет не включается).

Соответственно, при расчете суммы налога за год в первом случае коэффициент владения будет равен 9/12, во втором – 8/12.

Используя данные предыдущего примера, рассчитаем сумму годового кадастрового налога. Она составит:

- 3,045 000 руб. (4 060 000 руб. х 9/12) – при владении имуществом полных 9 месяцев в году;

- 2 706 667 руб. (4 060 000 руб. х 8/12) – при владении имуществом полных 8 месяцев в году.

Чтобы определить сумму налога, подлежащую доплате в бюджет по итогам года, из годовой суммы нужно вычесть сумму авансов, начисленных в течение года (п. 2 ст. 382 НК РФ).

glavkniga.ru

Калькулятор налога на имущество организаций

Как рассчитать налог на имущество организаций

Форма расчета по авансовым платежам изменилась. Начиная с отчетности за первое полугодие 2017, расчет налога на имущество организаций предоставляется по форме, утвержденной в Приложении № 4 к приказу ФНС России от 31.03.2017 № ММВ-7-21/271@.

Разберемся, как исчисляется налог на имущество и на что стоит обратить внимание при расчете.

Налоговый и отчетный период

Налоговым периодом признается календарный год (п. 1 ст. 379 НК РФ).

Отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Налог рассчитывается исходя из среднегодовой стоимости

I квартал, полугодие, 9 месяцев

Налог рассчитывается исходя из кадастровой стоимости

I квартал, II квартал, III квартал

В установленные отчетные периоды в налоговые органы предоставляются расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ).

Определение налоговой базы

При определении налоговой базы не все имущество включается в налоговую базу. То, которое не участвует при определении налоговой базы, разделим на две группы: освобождаемое и льготируемое.

Освобождение от налогообложения

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) и другие.

Одновременно с этим из налоговой базы исключаются объекты основных средств, относящиеся к I или II амортизационной группе, т. е. со сроком полезного использования от 1 года до 3 лет включительно (пп. 8 п. 4 ст. 374 НК РФ).

В составе льгот учитывается имущество, перечисленное в статье 381 НК РФ. Подробно остановимся на льготе, применяемой в отношении движимых объектов, принятых на учет с 01.01.2013 в качестве основных средств (п. 25 ст. 381 НК РФ).

Внимание! Если организация применяет указанную льготу, то необходимо следить за региональным законодательством . С 1 января 2018 субъекты РФ наделены правом устанавливать на своей территории льготы. В случае если регион не воспользовался этим правом, то с 01 января 2018 года льготы, предусмотренные пунктами 24 и 25 статьи 381 НК РФ, на его территории больше не действуют.

Подготовка к составлению расчета

Распределим все имущество, учетное на счетах 01 и 03, на 5 групп:

Недвижимость, по которой определена кадастровая стоимость

На официальном сайте Росреестра https://rosreestr.ru размещена кадастровая стоимость объектов

Недвижимость, по которой нет кадастровой оценки

Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость

Объекты, освобожденные от налогообложения

Перечень дан в п. 4 ст. 374 НК РФ

Перечень дан в ст. 381 НК РФ

Имущество, не попавшее ни в одну из вышеперечисленных групп

После того как мы определились с объектами основных средств, перейдем к заполнению расчета по налогу на имущество.

Расчет налога на имущество юридических лиц

Общие требования к заполнению

Приведем некоторые особенности заполнения авансовых расчетов:

- При отсутствии показателей в полях проставляется прочерк. Прочерк проводится по всей длине поля.

- Стоимостные показатели указываются в полных рублях.

- На всех листах указывается КПП и ИНН организации.

Письмом ФНС России от 14.04.2017 № БС-4-21/7139@ даны дополнительные разъяснения:

Рассмотрим порядок заполнения разделов расчета (КНД 1152028).

Порядок заполнения раздела 1

Раздел 1 заполняется последним — итоговый лист. В нем отражается сумма авансового платежа по налогу, подлежащая уплате в бюджет по месту предоставления. Заполняется в разрезе соответствующих кодов по ОКТМО и КБК . Коды должны соответствовать следующим справочникам:

Сумма авансового платежа указывается в строке 030 расчета и определяется путем суммирования нижеперечисленных строк по всем разделам:

Строка 030 = (Раздел 2: 180 – 200) + (Раздел 3: 090 – 110)

Порядок заполнения раздела 2

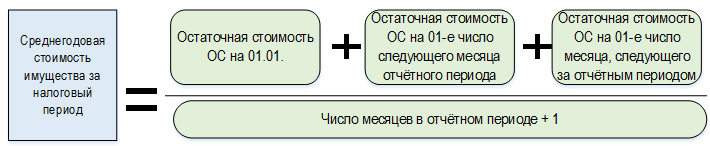

В данном разделе отражается налоговая база исходя из остаточной стоимости активов.

Для того чтобы произвести расчет имущественного налога, и для исчисления среднегодовой стоимости за период включается остаточная стоимость, учтенная на балансе по состоянию на 1-е число каждого месяца, начиная с 1 января, и на конец отчетного периода.

Формула расчета налога на имущество такова.

Для определения числа месяцев в отчетном периоде учитывается количество месяцев в периоде + 1. Например, при составлении расчета за первое полугодие число месяцев составит 7 = (6 + 1).

Остаточная стоимость основных средств по состоянию на 1-е число каждого месяца отражается в таблице расчета (строки 020–110). В столбце 3 отражается остаточная стоимость основных средств, которая признается объектом налогообложения.

Для правильного заполнения необходимо вернуться к 5 группам, перечисленным в таблице выше. В табличной части расчета указываются объекты, которые отнесены ко II, IV и V группам.

Важно! В разделе 2 не отражаются недвижимость и имущество, освобожденное от налогообложения.

Порядок заполнения раздела 2.1

Раздел 2.1 заполняется по объектам недвижимого имущества, по которым кадастровая стоимость не определена. С учетом наших групп, это те, что были учтены во II группе. Налоговой базой признается среднегодовая стоимость.

Внимание! В разделе 2.1 не указываются выбывшие до окончания отчетного периода объекты недвижимости. Например, при заполнении расчета за первое полугодие раздел 2.1 не заполняется в отношении недвижимости, выбывшей до 01 июля.

Значение по строке 050 соответствует остаточной стоимости объекта недвижимости по состоянию на 1-е число месяца, следующего за месяцем завершения предшествующего отчетного периода. Например, при заполнении расчета за полугодие указывается остаточная стоимость по состоянию на 01 июля.

Порядок заполнения раздела 3

На каждый объект недвижимости, по которым определена кадастровая стоимость, заполняется отдельный лист раздела 3. С учетом наших групп, это объекты, которые учтены в I группе.

В строке с кодом 020 указывается кадастровая стоимость актива по состоянию на 1 января.

Налог на имущество: онлайн калькулятор

Рассчитать налог на имущество онлайн поможет калькулятор налога на имущество.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

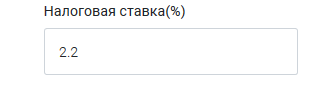

Шаг 1. В первом окне можно ввести значение ставки налога, принятой в вашем регионе, если оно отличается от стандартного, или оставить уже введенное значение 2,2%.

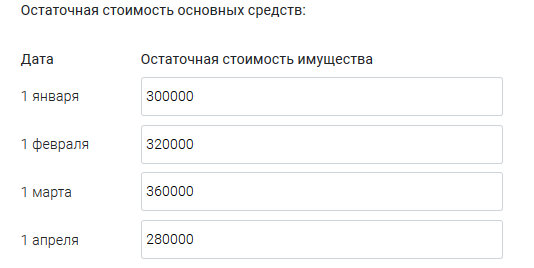

Шаг 2. Далее необходимо в каждом месяце заполнить цифры остаточной стоимости.

Шаг 3. Нажать кнопку «Рассчитать».

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму налога к доплате.

m.ppt.ru

Налог на имущество для юридических лиц за 3 квартал 2018 года

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Имущественный налог является обязательным для организаций на ОСНО, у которых есть на балансе основные средства, а также для «упрощенцев» и «вмененщиков», имущество которых попадает в определенные категории. Налоговый период имущественного налога — 1 год. Каждый квартал вносятся авансовые платежи по налогу. Отчетные периоды — это первый, второй и третий кварталы. С 2018 года налог на имущество считают по-новому, подробно об этом мы писали здесь. В статье расскажем о расчете налога в 3 квартале 2018 года.

Налоговая ставка по имущественному налогу для юрлиц

Согласно статье 380 НК РФ, размер ставки определяется субъектом РФ, но не должен быть выше 2,2%. По части объектов (железнодорожные пути, трубопроводы, линии электропередач) ставка в этом году должна быть меньше 1,6%. Для движимого имущества третьей-десятой амортизационной группы максимальная ставка — 1,1%, на имущество по кадарстровой стоимости верхняя планка — 2%. Законодательные органы субъектов РФ вправе законодательно установить свой региональный процент по налогу, но они должны соответствовать диапазону указанных значений.

Сроки уплаты имущественного налога в 3 квартале

Точные сроки уплаты в федеральном законодательстве отсутствуют. Региональн решают сами, когда необходимо заплатить налог на имущество. Часто последний срок уплаты аванса по налогу — 30 число месяца, следующего после отчетного квартала. Тогда за 3 квартал 2018 нужно уплатить аванс до 30 октября. В эти же сроки сдается квартальный расчет по налогу на имущество.

Налог на недвижимость по кадастровой стоимости

Под кадастровую стоимость попадают:

- административные бизнес-центры вместе с помещениями;

- различные торговые центры вместе с помещениями;

- нежилые помещения под офисы, общепит и бытовые нужды (в т.ч. и те, в которых уже эти виды деятельности уже ведутся). Исключение — помещения, в которых под вышеперечисленные нужды используется менее 20% всей площади;

- жилье, которое не учитывается как основное средство (ОС);

- недвижимость зарубежных организаций, у которых нет в России специальных представительств.

- Учреждения уголовно-правовой системы;

- религиозные организации;

- общественные организации инвалидов;

- фармацевтические и протезно-ортопедические компании;

- коллегии и бюро адвокатов, юридические консультации;

- организации, обслуживающие федеральные автодороги;

- государственные научные центры;

- резиденты особых экономических зон и резиденты «Сколково» и т.п.

- на балансе есть движимое (оприходованное до 2013 года или не входящее в 1 и 2 амортизационные группы) и/или недвижимое имущество;

- данное имущество учитывается на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

- имеющееся имущество признается объектом налогообложения по основаниям, указанным в ст. 374 НК РФ.

Налог на недвижимость не по кадастровой стоимости

Такая административная недвижимость должна быть включена в специальный перечень (согласно п. 7 ст. 378.2 НК РФ), и он должен быть опубликован до 1 января отчетного года в официальных источниках вашего региона. Отдельно рассматривается вопрос с недвижимостью, которое не входит в состав ОС. Если законодательство по этому типу недвижимости не предполагает каких-то особенностей по ее налогообложению, то платить налог на имущество на нее не нужно (письмо Минфина от 26.01.2016 № 03-05-05-01/2969).

Налог на движимое имущество

На движимое имущество платят налог только «ОСНщники». «Упрощенцам» и представителям иных систем налогообложения платить налог не нужно. Но и у этого правила есть исключения, описанные в (подпункте 8 пункта 4 ст. 374 НК РФ). Налогом облагаются объекты, которые учтены на счетах 01 «ОС» и 03 «Доходные вложения в матценности». Изменение 2018 года: льгота по движимым ОС 3-10 амортизационной группы теперь действует только в тех регионах, которые ввели ее в свои законы.

Кто может получить налоговые льготы?

Подробнее — в редакции ФЗ от 29.06.2004 № 58-ФЗ.

Авансы по налогу на имущество за 3 квартал 2018

Авансы по этому налогу должны уплатить все организации, у которых на балансе имеется подлежащее налогообложению движимое и недвижимое имущество. Стоимость имущества в этом случае значения не имеет, важна налоговая база. Авансы рассчитываются по среднегодовой стоимости или стоимости по кадастру. Попробуем рассчитать аванс исходя из данных по среднегодовой стоимости. Вычисляем среднюю стоимость имущества за год. Это будет авансовая налоговая база.

Стоимость средняя = (Сумма остаточных стоимостей на начала месяцев + Сумма конечных стоимостей имущества за эти месяцы и месяц после / (количество месяцев в отчетном периоде + 1). Остаточная стоимость считается с учетом амортизации.

Пример 1. В ООО «Ромашка» на начало года было амортизируемого имущества на 100 000 рублей. Ежемесячная амортизация — 5 000 рублей. Соответственно каждый месяц на эту сумму уменьшалась остаточная стоимость. К октябрю она упала до 55 000 рублей.

Налоговая база = (100 000 + 95 000 + 90 000 + 85 000 + 80 000 + 75 000 + 70 000 + 65 000 + 60 000 + 55 000) / 10 = 77 500 рублей.

Аванс за 3 квартал = (Налоговая база * Налоговая ставка) / 4 = (77 500*0,022) / 4 = 426,25 рублей.

Рассчитываем аванс по налогу на имущество за 3 квартал 2018 года для компании с несколькими объектами налогообложения. В этом случае для расчета нужно указать налоговую базу исходя из средней суммы остаточной стоимости за год.

Пример 2. У ООО «Лютик» есть два объекта с остаточной стоимостью на начала года в 100 и 300 тысяч рублей. Амортизация этих объектов, допустим, 5 000 и 10 000 в месяц.

Налоговая база = ((100 000 + 300 000) + (95 000 + 290 000) + (90 000 + 280 000) + (85 000 + 270 000) + (80 000 + 260 000) + (75 000 + 250 000) + (70 000 + 240 000) + (65 000 + 250 000) + (60 000 + 240 000) + (55 000 + 230 000))/ 10 = 276 000 рублей

Аванс за 3 квартал = (276 000 * 0,022) / 4 = 1 518 рублей.

Рассчитываем аванс по налогу на имущество за 3 квартал 2018 года исходя из кадастровой стоимости. Формула для расчета довольно несложная: Аванс = Кадастровая стоимость * Ставка налога / 4. Подсчет упрощается тем, что кадастровая стоимость описана в госкадастре по недвижимости.

Пример 3. Кадастровая стоимость имущества ООО «Василек» равна 250 000 рублей.

Аванс за 3 квартал = (250 000 * 0,022) / 4 = 1 375 рублей.

После того как вы уплатили авансовые платежи, нужно информацию без ошибок расположить в авансовом расчете и послать в налоговую.

Оплачивайте имущественный налог и отправляйте расчеты и декларацию через интернет в онлайн-сервисе Контур.Бухгалтерия. Избавьтесь от рутины, оплачивайте налоги и пользуйтесь поддержкой экспертов нашего сервиса. Первый месяц работы бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

www.b-kontur.ru

Налог на имущество организаций

Большинство организаций должны платить налог на имущество. Так как налог региональный, ставки будут зависеть от места регистрации компании. Ниже рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имущество

Организациям России вменяется обязанность по уплате налога, если одновременно выполняются три условия:

Иностранные компании с представительствами в России в дополнение к описанным условиям платят налог при получении имущественных объектов по концессионному договору.

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Налоговая база и формула расчета платежей

Налоговая база по налогу на имущество — это его среднегодовая стоимость.

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг уже 8 лет. За это время Общество закупило различные основные средства, которые помогают осуществлять деятельность. Часть имущества еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2017 закупила новое оборудование. В регионе применяется ставка 2,2 %. Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные:

www.kontur-extern.ru

Налог на имущество: формула расчета

nalog_na_imushchestvo_organizaciy.jpg

Похожие публикации

Наличие недвижимого имущества на балансе организации автоматически делает последнюю плательщиком налога на имущество. В отличие от физлиц, расчет по данному сбору для которых производят сами налоговики, рассылая готовые квитанции с суммами к уплате, компании обязаны рассчитывать налог самостоятельно. Порядок расчета налога на имущество организаций мы и рассмотрим в данном материале.

Налог на имущество на федеральном и региональном уровне

Общие правила, когда производится расчет налога на имущество, определены в главе 30 Налогового кодекса. В то же время региональные власти устанавливают более детальный порядок перечисления платежа и отчетности по нему для конкретного субъекта РФ.

Есть два основных параметра, связанных с исчислением суммы налога на имущество, общие принципы по которым установлены в Налоговом кодексе, но могут видоизменяться введением в действие местных законов.

Во-первых, это ставка налога. Так, например, статьей 380 Налогового кодекса установлен верхний предел размера налога для общих случаев – 2,2%. В той же статье говорится, что местные власти самостоятельно определяют свои ставки платежа в пределах данного значения, на которые в конечном итоге и должны ориентироваться налогоплательщики данного региона страны.

Другая особенность в том, что отчетные периоды по налогу на имущество в разных субъектах могут не совпадать. Это опять же связано с общими положениями Налогового кодекса. Общий расчет платежа компании обязаны производить по итогам года. Но порядок исчисления налога на имущество организаций – авансовый, что означает необходимость рассчитываться с бюджетом по окончании 1 квартала, полугодия и 9 месяцев. Но на уровне субъекта РФ эта обязанность перечислять налог по частям ежеквартально может быть отменена. В этом случае налог на имущество уплачивается общей суммой по окончании года. Более того, власти региона имеют полномочия в том числе и устанавливать срок оплаты авансов по налогу, а также дату перечисления годового платежа.

В то же время несмотря на некоторую вариативность в расчете налога на имущество организаций, связанную со ставками налога и отчетными сроками, есть один неизменный для всех плательщиков подход к определению налоговой базы для расчета платежа. Она в свою очередь определяется двумя способами для каждого из двух существующих с точки зрения Налогового кодекса видов имущества.

Расчет имущественного налога по среднегодовой стоимости

Первый вариант определения налоговой базы – условно говоря, традиционный. Он применяется по умолчанию.

Юрлица признаются плательщиками имущественного налога тогда, когда у них на балансе числится имущество, являющееся объектом налогообложения, проще говоря – основные средства. К таковым может относиться дорогостоящее оборудование, автомобили, прочие механизмы, а также недвижимость. При этом для расчета налога на имущество учитываются не все основные средства. Обо всех возможных исключениях рассказывается в статье 374 Налогового кодекса. Так, в состав облагаемого имущества не попадают ОС из первой и второй амортизационной группы. Напомним, что распределение конкретных ОС между теми или иными группами производится исходя из Постановления Правительства РФ № 1 от 1 января 2002 года, либо же на основании технических условий и рекомендаций производителей, если объект имущества в перечне классификатора не прописан.

Далее, в расчете налога на имущество не участвуют такие специфические активы, как объекты культурного наследия, суда, зарегистрированные в международном реестре, объекты природопользования, некоторые другие объекты. Конечно, к большинству коммерческих компаний последнее не относится, поскольку владеют подобным имуществом сравнительно небольшое число собственников, однако не сказать о самом существовании таких исключениях нельзя.

Традиционная формула расчета налога на имущество организаций учитывает среднюю стоимость объектов, включенных в налоговую базу. Она в свою очередь определяется исходя из показателя остаточной стоимости имущества, то есть разности между стоимостью объекта по данным счета 01 «Основные средства» и отраженной по счету 02 по этим же объектам амортизации. Данные показатели определяются на каждое 1 число месяца отчетного периода.

Пример расчета налога на имущество

Рассмотрим пример расчета налога на имущество исходя из остаточной стоимости имущества в течение года по следующим данным:

spmag.ru