Как выглядит образец приказа на премию к профессиональному празднику?

Несмотря на его обычность, подобное действие содержит множество тонкостей, о которых следует помнить работодателю.

Рассмотрим в данной статье, как выполнить расчет премии к профессиональному празднику и оформить соответствующий приказ о ее выдаче.

Выплаты к памятным датам относятся к разряду разовых, то есть в схему начисления зарплаты (по ст. 191 ТК РФ) они не включаются. Из самого названия поощрения следует то, что оно не имеет привязки к трудовым успехам конкретного человека или компании в целом, а выдаётся в связи с неким памятным событием.

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии).

Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. За особые трудовые заслуги перед обществом и государством работники могут быть представлены к государственным наградам.

Документальное оформление процедуры:

Бумагами, имеющими право утверждать выдачу разовых выплат, служат:

- Платежная ведомость.

- Наименование документа.

- Условия поощрения.

- Размеры выплат.

- Алгоритм расчета.

- Источники из которых берутся деньги для этой процедуры.

- Информация о служащем: ФИО и должность.

- Заслуги.

- Просьба о награждении сотрудника праздничной премией.

- Номер и название документа – приказ о премировании.

- Дата.

- Сумма выплаты (обязательно полное соответствие расчетным данным).

- Премиальные были выданы в расчетном периоде (п. 15 того же Положения).

- Больше ли этот промежуток, чем расчётный.

- На установленные государством пенсионную и социальную страховки.

- Ведомости по расчётам и платежам.

- Кассовый ордер по расходам.

- Адресат – генеральный директор.

- ФИО и должность поощряемого сотрудника.

- Причины премирования и просьба рассмотреть данное предложения.

- Подпись и расшифровка.

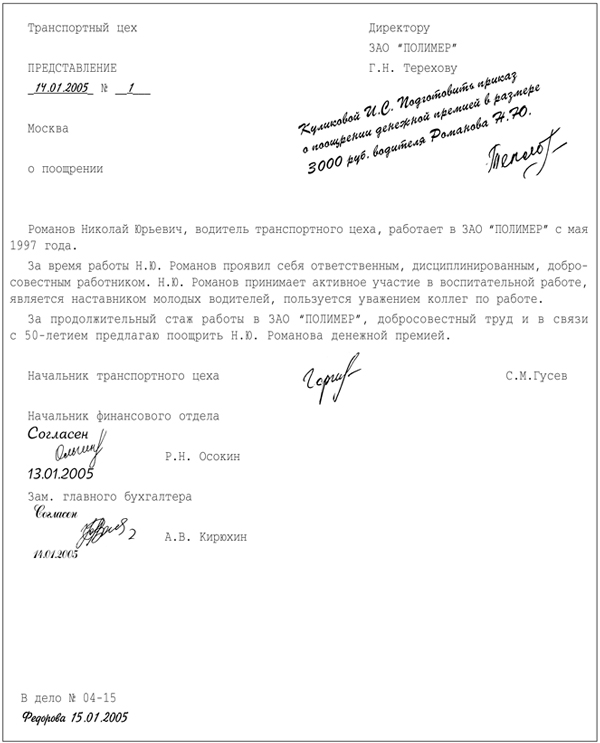

Докладная записка является одним из видов представлений на выдачу премии. Глава отдела или команды представляет этот документ высшим должностным лицам указывает там список тех людей, которых посчитал достойными награды, размер этой выплаты и чем именно они заслужили эту доплату.

Как составить докладную записку о премировании:

Как составить докладную записку о премировании:

Служебная записка

Как составить служебную записку:

Что не менее значимо – на бумаге допускается только личная подпись упомянутого начальника, в противном случае просьба принята не будет.

Каждый работник, в отношении которого была назначена премия, информируется об этом в письменном виде. Более того, эта информация появляется также в его трудовой книжке и личной карте, которая оформлена на него на предприятии по образцу форм №Т–2 или №Т–2ГС.

Входит ли в расчет среднего заработка и отпускных?

Если разовая премия выдаётся за некоторый временной промежуток, имеют значение две вещи:

Следовательно, праздничные премии включаются в подобные расчёты только в случае их регулярности, если они как-то систематизированы и проводятся с утверждённой периодичностью (например, на каждое Восьмое марта).

Бухучет и налогообложение

Чаще всего в учёте разовые премии записываются в раздел расходов по главной деятельности (п.5 и 7 ПБУ 10/99).

НДФЛ же снимается с праздничной премии всегда, и неважно, какой тип налогообложения характерен для конкретной фирмы. Это утверждено подп. 6 и 10 п. 1 ст.208 НК РФ.

Также обязательно удерживаются отчисления:

В то же время на базу по налогам на прибыль праздничные премиальные никоим образом не влияют. Объяснение этому простое:

Заключение

Хочется отметить, что премирование – инструмент очень мощный и вполне способный принести вместо пользы множество проблем. Именно поэтому компания должна уделять этому аспекту должное внимание, чтобы избежать конфликтов и с сотрудниками, и с проверяющими органами.

Приказ о премии к празднику

Заработная плата работника – это вознаграждение ему за труд в зависимости от квалификации такого работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты (ч. 1 ст. 129 ТК РФ). К стимулирующим выплатам отнесены в том числе и премии. В общем случае премия является дополнительным поощрением за труд. Но премировать работников можно не только за трудовые достижения, но и в связи с иными обстоятельствами. Сюда относится, например, премия к празднику. Приведем в нашей консультации форму приказа о премии к празднику и образец его заполнения.

Премия к празднику: приказ

Выплата премии к праздникам может быть предусмотрена трудовыми договорами с работниками, коллективным договором, локальным нормативным актом работодателя (например, Положением о премировании). Хотя даже отсутствие упоминания о премии в указанных документах – не препятствие для ее выплаты.

Включение условия о выплате праздничной премии в трудовые, коллективные договоры или ЛНА повлияет на порядок учета такого рода премии при расчете отпускного среднего заработка. Предусмотренная системой оплаты труда премия к празднику в расчет среднего заработка работника для расчета ему отпускных включается, а не предусмотренная – нет. А вот при расчете больничного премии к праздникам учитываются всегда, ведь они облагаются страховыми взносами (Письмо Минфина от 07.02.2017 № 03-15-05/6368 , ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ ).

Что касается расходов по налогу на прибыль, то учесть в них премию к празднику не получится, даже если она предусмотрена трудовым договором (Определение ВАС от 18.03.2013 № ВАС-2487/13 по делу № А53-2286/11 , Письма Минфина от 24.04.2013 № 03-03-06/1/14283 , от 15.03.2013 № 03-03-10/7999 ).

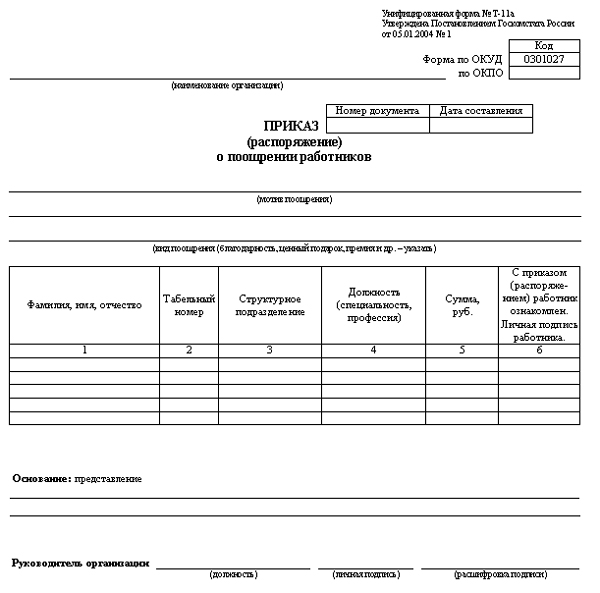

Независимо от того, предусмотрена или нет выплата праздничных премий в трудовых договорах или ЛНА, работодателю необходимо оформить «премиальный» приказ. В качестве бланка приказа можно использовать унифицированные формы № Т-11 «Приказ (распоряжение) о поощрении работника», № Т-11а «Приказ (распоряжение) о поощрении работников» или применять самостоятельно разработанную форму.

Приказ на выплату премии к празднику: образец

Приведем для приказа на премию к профессиональному празднику образец заполнения.

glavkniga.ru

Обычай выдачи премий к памятным датам, юбилеям работников и прочим праздникам широко распространился в российской трудовой практике.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

Что такое премия к профессиональному празднику?

Статья 191 ТК РФ. Поощрения за труд

Правила выплаты

Выдача праздничных премиальных – это исключительно инициатива работодателя, и требовать её сотрудники не вправе.

Выдача праздничных премиальных – это исключительно инициатива работодателя, и требовать её сотрудники не вправе.

На контрасте с доплатами, привязанными к работе и включёнными в общую систему выплат, номинал премий нерегулярных ограничен – либо некой суммой, либо долей оклада. Конкретные цифры каждая организация может выбирать сама и прописывать в своих внутренних указах. Там же может фиксироваться список тех, кто к определённой дате будет награждён.

Средства на доплату могут быть взяты из нераспределённых доходов или специально созданного фонда, но никак не из суммы, предназначенной для заработных плат.

Для внесения поощрения в это документы необходим приказ от директора фирмы.

Праздничные премии, как утверждает ст.191 ТК РФ, оформляются с помощью двух образцов – №Т-11 для одного человека и №Т-11а для группы сотрудников (актуально и для бюджетных организаций).

Докладная записка

Все поступившие записки анализируются, редактируются и обобщаются, после чего принимается уже окончательное решение, кого премировать и на какую сумму.

Помимо регулярных выплат и закрепления целой системы выдачи премий, в положении о премировании, которое выпускает предприятие, возможно, к какой-то знаменательной дате, вполне можно указать и разовые поощрения. Прописывается в положении полный перечень награждаемых работников и размер выплат – в фиксированном размере или процентах от оклада.

Как составить положение о премировании:

- Показатели премирования.

- Лица, подлежащие денежному награждению.

- Периодичность поощрений.

- Перечень выплат: на которые начисляется и не начисляется премия.

Записка служебная по своей сути является аналогом докладной – это выражение позиции главы группы людей о том, кто из них стоит того, чтобы его вознаградить в честь знаменательной даты. Если у кого-то личный праздник, например, юбилей, это также можно указать в таком представлении.

- Название документа.

- Его характеристика.

- Причины поощрения.

Как уже упоминалось, главной опорой при написании приказов о премировании являются зарегистрированные указом Госкомстата от 5.01.04г. №1 формы №Т–11 и Т–11а, а данные о премируемых сотрудниках и общей сумме выплат берутся из документов, представленных начальниками мелких подразделений.

Как составить приказ на премию к профессиональному празднику:

Как составить приказ на премию к профессиональному празднику: - Конкретные награждаемые с указанием ФИО и должности.

- Причина премирования (важно, чтобы мотив соответствовал виду премии).

- Период исполнения обязательств.

- Подпись.

Включается ли премия к празднику в расчет отпускных? Рассматриваемый тип нерегулярных поощрений может и не учитываться при вычислении отпускных.

Но вот при каких условиях он учитывается:

- Премии всё же как-то систематизированы в документах компании (согласно п.2 Положения, принятого российским Правительством от 24.12.2007 №922).

- Был ли в полной мере отработан сотрудником расчётный период.

- На специальную страховку от инцидентов и болезней (п. 1 ст.20.1 ФЗ 24.07.1998 №125).

- Они не влекут за собой напрямую увеличение доходов предприятия, в котором награждаемые люди работают, и по документам такие затраты экономически не очень обоснованы (п. 1 ст.252 НК РФ).

- Не зависят от результатов исполнения работниками своих функций, а значит, не могут быть отнесены к перечню стимулирующих премий.

- показателям премирования;

- условиям;

- размерам;

- определению круга работником, кому полагается премия;

- периодичности выплат.

- по окончанию года по полученным результатам;

- каждый год за выслугу;

- те, что выплачиваются в соответствии с утвержденной системой премирования;

- за сознательное выполнение трудовых обязанностей;

- выплата к юбилею или памятной дате и т. д.

- денежной;

- товарной (подарок в виде бытовой техники, именных часов, сертификата в салон красоты и т. д.).

- особенностей работы компании, всего подразделения или отдельного сотрудника;

- характера показателя премирования;

- ведения учета результата работы за конкретные периоды.

- в коллективных договорах;

- в положениях о премировании;

- во внутренних трудовых распорядках;

- в другой руководящей документации

- сведения о работнике;

- размер выплаты (в процентах от оклада или в фиксированной сумме);

- результаты, что были достигнуты (за которые выплачивается вознаграждение)

Входит ли в расчет отпускных? Ответ на этот вопрос может дать письмо, выпущенное Минтруда РФ от 10.07.2003 №1139-21. Дело в том, что по ст.139 ТК РФ в подсчёте среднего дохода участвуют те показатели, которые прописаны в тех бумагах предприятия, в которых закреплены системные и регулярные (следовательно, обязательные) выплаты.

Начисляется ли в выходные и праздничные дни?

ТК РФ, а именно его 153 статья утверждает, что работа сверхурочно в выходные и праздничные дни оплачивается по двойному окладу или тарифу, а зависимости от того, как обычно формируется заработок конкретного сотрудника.

Вместе со ставкой может увеличиваться и премия, но только такая, которая напрямую привязана к результатам деятельности человека и включена в общую систему труда. К разовой премии это совсем не относится, поэтому дополнительные рабочие дни на размеры такой премии не влияют.

Так как они не входят в основные доходы сотрудников, как зарплата или систематические выплаты, и выдаются по усмотрению начальства (согласно ст.22 ТК РФ), код дохода для премии отличается. В таком случае он – 4800.

101million.com

Основы начисления премии работникам

Как начисляется премия работникам? Что понимают под выражением «премирование сотрудников», когда она осуществляется?

Разберемся в основах определения, расчета и произведения выплаты. Вы столкнулись с необходимостью начислить квартальную премию, но что это не знаете?

Содержание

Информация о премировании пригодится руководству компании, бухгалтеру и работнику, который сможет потребовать полагающуюся сумму премии при выполнении прописанных в учредительной документации условий.

Общие сведения ↑

Разберемся в понятии и выясним, в каких нормативных актах стоит искать ответы.

Что это такое?

Премирование – выплаты в денежном выражении работнику предприятия сверх основной заработной платы. Это поощрение за достижения определенного результата, за выполнение обязанностей и т. п.

Является также методом стимулирования роста достигнутых показателей. Систему премирования разрабатывают представители отдела труда и зарплаты, либо служба развития сотрудников, а затем ее утверждает руководство компании.

Положения о премировании – самостоятельный локальный нормативный акт предприятия или приложение к коллективным договорам. Общее положение является основанием для разработки положений о премировании структурного подразделения.

Возможно установление премирования индивидуального характера в соответствии с трудовыми договорами, что составляются между физическим лицом и работодателем.

Начислять и выплачивать премии, что предусмотрены в договоре, руководство обязано. Чаще всего получают премии такие лица:

Виды премирования работникам

Система премирования должна связывать несколько элементов. Она может быть реализована благодаря:

Какие виды выплат премий стимулирующего характера при премировании работников могут быть? Выделяют:

Форма выплаты может быть:

В соответствии с оценкой показателей результатов работы выделяют:

По способам начисления премии делят на:

Периоды выплат премий зависят от:

Бывают:

Если рассматривать целевое назначение премирования, то можно выделить такие группы систем:

Действующая нормативная база

В Трудовом кодексе предусмотрено стимулирующие выплаты работникам в виде премий (ст. 129). Определение премии содержится в ст. 191 ТК России, где говорится, что она может выплачиваться работодателем, но не относится к обязательным перечислениям.

Работодатель не имеет права лишить премии сотрудника, если имело место нарушение дисциплины (ст. 193 ТК).

В законодательных документах нет детализации, каким образом должна производиться выплата премий – регулировать данный вопрос вправе сами работодатели (ст. 135 ТК РФ).

Спорные ситуации о размерах и начислении – трудовой спор, что рассматривается в ст. 381 ТК. О форме выплат говорится в ст. 131 ТК России.

Первичная документация фирмы, что предназначена для учета с целью обложения налогом прибыли затрат на оплату труда в виде премии, это:

Особенности премирования рассматриваются:

Как начисляется премия сотрудникам? ↑

Оклад начисляется работнику за те трудовые обязательства, которые он выполняет в соответствии с должностными инструкциями. Премирование же предусмотрено в тех случаях, когда получен определенный результат по итогам, например, месяца.

В отдельных фирмах размеры премий устанавливаются при выполнении или перевыполнении плана. Все случаи, при которых сотрудник может рассчитывать на получение премии, прописаны в коллективных договорах.

Документы прилагаются к внутреннему распорядку, подписываются всеми работниками организации. Таким образом, они соглашаются с условиями, что рассматриваются.

Руководители структурных подразделений предприятия пишут докладную записку на имя гендиректора фирмы. В ней отражаются:

Директор рассмотрит записку, далее она будет корректироваться (при необходимости), визироваться. На основании такого документа должен издаваться внутренний приказ, который составляется произвольно.

Отвечает за исполнение документа бухгалтер, что рассчитывает зарплату. Приказ должен заверяться подписями руководства, ставится печать компании. Сотрудник знакомится с содержимым документа и ставит свою подпись.

Все о больничном после увольнения в 2015 году, читайте здесь.

Премию будет выдано вместе с окладом по расчетным ведомостям. Вознаграждения – неотъемлемая часть заработка, но его размер выписывается отдельными строками со своим кодом дохода.

Итак, рассмотрим основной порядок начисления премии работнику:

- Руководством издается приказ по форме Т-11а.

- Из начисленной суммы стоит вычесть налог на доход физического лица.

- При составлении трудовых договоров отражается, когда возможно начисление премии, в каком размере будет производиться выплата.

- При премировании работников стоит составить список лиц, которым будет произведено выплату поощрительных средств. Перечень подписывается руководителем компании. Премия может выдаваться без учета того, когда перечисляется заработная плата.

- Если физлицо имеет стабильную прибыль, премия будет начислена в процентах: оклад умножают на процент премии. К примеру, оклад составляет 30 тыс. руб., а премия – 40%. Тогда расчет будет таким: 30 тыс. * 40% = 12 тыс. – это премия, из которой вычитают 13% (подоходный налог). В итоге, не руки человек получит 10440 руб.

- Если сотрудник работает от выработки, то заработок умножают на проценты премий и отнимают 13%.

- Когда начисление осуществляется фиксированной суммой, необходимо от такого платежа отнять 13%. Результат – это те средства, что должен получить работник фирмы.

Остановимся подробнее на приказе о премировании. Это структурированный бланк, который должен заполняться по правилам. Структура документа:

Первый раздел содержит цель премировании сотрудника – хорошие показатели производительности, качество работы, модернизация мощности и оборудования, используемого в организации.

Отражают ставку, размер, технику начисления, рамки, в которых будет произведено расчеты выполненных обязательств. В приказе должны быть сведения о подразделении, профессии, методах, принципах начисления вознаграждения.

Крупное предприятие описывает все показатели подразделений, мелкое – только 3. Формирование всех показателей осуществляется на основании специальных приложений, которыми предусмотрен порядок выплаты премии работнику.

Величина премии должна фиксироваться в разделах о правилах премирования за выполненные объемы работы. В приказе отражается информация о правилах выдачи, определяется ответственное за исполнение документа лицо.

Есть также дополнительный раздел, где фиксируют порядок начислений за отдельную работу, что выполняется в соответствии с трудовым договором. Это могут быть премиальные выплаты к знаменательной дате.

Фото: приказ о поощрении работника

Нужно ли писать заявление (образец)

Документальное обоснование поощрения выполняется руководителем компании – он пишет заявление на премию. Называется такой документ представлением на премирование. Бланки разрабатывают делопроизводители фирмы.

Если такой бланк не установлен на предприятии, заявление пишется в виде докладной записки.

Как составляется представление на премирование:

Далее бланк подается руководству фирмы, где будет выноситься решение о возможности премирования сотрудника:

Фото: представление о поощрении

Выплаты уволенному сотруднику

Должна ли фирма выплачивать премию работнику, который уже уволен, если приказ создано уже после ухода лица из компании, тогда как премия выдается за конкретное время работы (год, квартал, месяц) при достижении определенных результатов?

Права на премию могут возникать до момента увольнения. Но для начисления такой суммы стоит подводить итоги по деятельности компании за конкретный период. А значит, такие средства работодатель не сможет заплатить до ухода человека.

В законодательстве Российской Федерации нет положений, которые бы запрещали выплачивать премии уволенному персоналу, если право на таковую возникло ранее – когда лицо еще работало.

Помимо этого, невыплата или уменьшение размера вознаграждения является противозаконным действием. А значит, работодатель должен исполнить свое обязательство по выплате премии и уволенному работнику предприятия.

Выплата производится в сроки, оговоренные локальными актами, даже в конце года. Нужно будет придерживаться правил премирования, отраженных в ст. 8 Трудового кодекса.

Работодателем не может быть включен пункт о том, что при увольнении сотрудник будет лишен права на премию (ст. 3 ТК). Не допускается как-либо дискриминировать работника при выплате заработка и в соответствии со ст. 132 ч. 2 ТК.

Но есть и такой нюанс — руководство фирмы может не платить полную сумму премии. Если лицо работал в течение половины расчетного периода. Расчет будет производиться с учетом отработанного времени.

Часто в положениях прописывается условие, что премиальная выплата производится в полном объеме, если сотрудник уходит из фирмы по уважительной причине (при переезде, призыве в армию, уходе на заслуженный отдых по возрасту и т. д.).

Резерв незаработанной доплаты

Резервом незаработанной премии считают часть БСП, что поступает по договору, заключенном и действительном в отчетных периодах, а также во время действия договоров страхования, что выходит за рамки отчетного периода.

О резерве незаработанных премий говорится в Приказе от 11 июня 2002 г. № 51н (в редакции от 8 февраля 2012). РНП формируется для гарантии исполнения принятого обязательства по договору, что не окончил действие в отчетных периодах.

Это страховая премия, что начисляется в соответствии с договорами, что действуют в рамках расчетного периода, и относится ко времени действия договора, что выходит за рамки отчетного периода.

Это бухкатегория, представляющая статью, что разграничивает учет поступивших страховых платежей между смежными расчетными периодами.

Премирование за риск

Премирование за риск является дополнительной прибылью, что выплачивается инвесторам сверх лимита, который может перечисляться по безрисковой финансовой операции. Такой доход увеличивается в пропорциональном соотношении росту риска вложений капитала.

Как оплачивается больничный лист в 2015 году, читайте здесь.

Пример расчета алиментов с больничного листа в 2015 году, смотрите здесь.

Учитывается не общий уровень инвестиционных рисков по конкретному инструменту инвестирования, а систематический риск, что определяется бета-коэффициентами.

Отражение в бухгалтерском учете (проводки) ↑

При премировании работников бухгалтеру нужно будет сделать такие проводки:

buhonline24.ru