Досрочное погашение ипотеки. Что выгоднее?

Взяв ипотечный кредит, многие стремятся при первой же возможности погасить его досрочно. Как правило, речь идет о частичных досрочных погашениях, а не полной сумме оставшегося долга. Очевидно, что досрочное погашение привлекает как возможностью раньше рассчитаться перед банком, так и, в конечном итоге, уменьшить общую сумму переплаты по ипотеке.

Итак, собрав какую-то сумму для частичного досрочного погашения, вы пишите заявление в банке, где просят указать, каким образом пересчитывать график платежей и предложено два варианта

- Уменьшить срок кредита. Т. е. ваш ежемесячный платеж остается таким, каким он был и раньше, но общий срок ипотеки при этом уменьшается.

- Уменьшить месячный платеж. Иными словами, срок кредита не меняется, но уменьшается ваш ежемесячный платеж, как следствие, уровень обязательств по уплате ежемесячного платежа становится меньше.

- минимальная сумма досрочного погашения. Довольно типична ситуация, когда в кредитом договоре обозначена такая сумма, ниже которой досрочное погашение просто невозможно. В этом случае, если разница между ежемесячными платежами, которую предполагалось каждый месяц направлять на досрочное погашение долга, станет меньше указанной пороговой суммы, то погашение можно будет осуществлять только после того, как набежит в течение нескольких месяцев достаточная для этого сумма. В этом случае переплата между двумя вариантами будет тем более заметной, чем больше будет требоваться времени на накопление минимально возможной суммы для досрочного погашения.

- Штрафы, связанные с досрочным погашением. Как видно во втором варианте погашения требуется большее количество таких операций, поэтому факт применимости штрафов в большем количестве может негативно сказаться на привлекательности варианта снижения ежемесячного платежа.

- Комиссии по досрочному погашению. Ситуация, во многом аналогична штрафам. Стоить отметить, что некоторые кредитные организации любят отличать понятия «штрафы» и «комиссии». Так, например, заявить в своих маркетинговых материалах, что досрочные погашения по ипотечному кредиту предполагаются без каких-либо штрафов, а в сборнике тарифов можно будет обнаружить комиссию «за пересчет графика платежей при досрочном погашении». С комиссиями ситуация осложняется тем, что, как правило, они могут возникнуть из-за необходимых сопутствующих расчетно-кассовых операций, и явно не будут сформулированы как относящиеся к досрочному погашению по ипотеке. Наиболее это актуально для случая, когда ваш ипотечный кредит банк перепродал какой-либо другой организации, но при этом вы по-прежнему вносите ежемесячные платежи в тот банк, где подписывали кредитный договор. В этом случае, свои ежемесячные платежи вы перечисляете на счет нового владельца закладной. Это может быть как счет организации в этом же банке, так и вообще межбанковский перевод. При этом у банка может быть особый режим комиссий для кредитов, которые он перепродал. Так для ежемесячных платежей комиссии могут отсутствовать, но вот если вы захотите осуществить досрочное погашение, то тут могут вступить полноценные тарифы для межбанковских переводов, например в 3% от суммы перевода.

- Необходимость каких-то дополнительных формальных процедур. Для досрочного погашения, как минимум, требуется писать заявление. Для этого необходимо специально приехать в банк, отстоять очередь, потратить время. Принимая во внимание, что, такое заявление часто требуется подать не позднее определенного количества дней до даты уплаты ежемесячного платежа, то возможно для этого придется планировать отдельный визит. Во втором варианте в силу большего количества досрочных погашений будет требоваться больше ваших временных затрат на такие процедуры.

- в офисе банка;

- по телефону колл-центра банка;

- в платёжных терминалах банка (если такая функция предусмотрена);

- с помощью личного кабинета в мобильном или интернет-банкинге.

- в бухгалтерии по месту работы можно оформить специальное поручение о переводе определенной суммы с заработной платы на кредитный счет в банке;

- если у вас имеется вклад или банковская карта, то можно оформить договор обслуживания, согласно которому банк будет в срок переводить нужную сумму на кредитный счёт.

- через кассу банка;

- с помощью мобильного или интернет-банкинга;

- с помощью электронных кошельков;

- с помощью платёжных терминалов;

- в одном из отделений Почты России.

- Полное, когда одним платежом погашается вся сумма и кредит закрывается.

- Частичное, когда вносится частичная сумма.

- С уменьшением количества платежей.

- С уменьшением ежемесячного платежа.

- Подойти в отделение банка в любой рабочий день до 21-00. В выходные или праздничные дни лучше этого не делать, даже если работают кассы выходного дня. В некоторых отделениях просят это делать за 3-5 рабочих дней. Этим сотрудники себе перестраховывают от возможных сбоев в программе, когда платеж может технически не списаться и других непредвиденных ситуаций, например, отключили свет или проблемы с системой.

- Написать заявление о полном или частичном погашении ипотеки. В заявлении нужно указывать сумму, которая пойдет на погашение, дату списания и счет, откуда будут списаны деньги. Обычно этот тот же счет, на который заемщик вносит аннуитетные платежи. Минимальная сумма может быть указана в индивидуальных условиях, но обычно она не ограничена. Без этого заявления списания со счета не будет, т.к. по условиям договора банк не имеет права списывать сумму, отличную от суммы платежа.

- Пополнить счет нужной суммой. Важно: если денег не будет хватать, даже одной копейки, досрочное погашение не будет проведено.

- Вы не сможете изменить срок кредитования;

- Заявление о досрочном погашении пишется не позднее чем за день до даты следующего платежа;

- Вносить частичный досрочный платеж суммой не менее 15 000 рублей сначала необходимо на кредитный счет;

- Денежные средства досрочного платежа будут списаны в дату платежа по договору ипотечного займа;

- При досрочном погашении платеж будет уменьшать тело кредита в большей мере, чем оплату процентов;

- Сбербанк предоставит вам новый график платежей при частичном досрочном погашении кредита на подпись;

- Заявление о досрочном погашении должно быть написано вами лично при посещении того отделения, где вам был выдан ипотечный кредит;

- Штрафных санкций и комиссии при досрочном погашении кредита в настоящий момент Политикой Банка не предусмотрено.

- Ограничения на сумму частичного погашения Банком не предусмотрены.

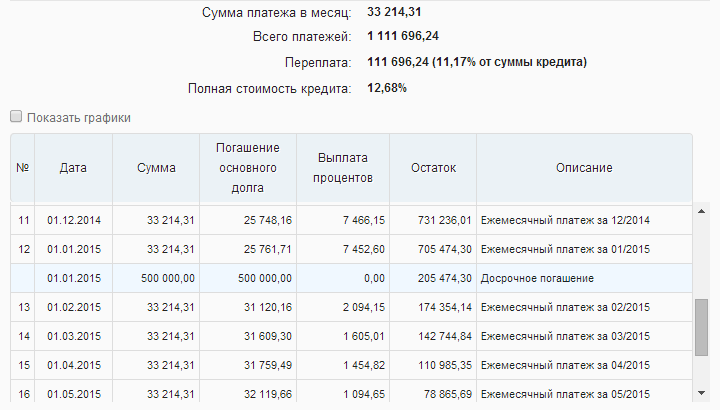

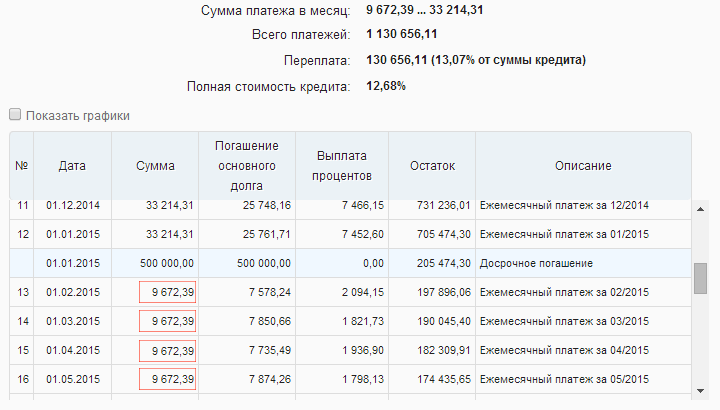

Что выгоднее? Попробуем разобраться. Есть популярное мнение, что первый вариант, предусматривающий уменьшение срока, выгоднее второго. Казалось, как можно было бы в этом усомниться? Возьмем для примера ипотечный кредит на 1 000 000 рублей на 3 года. И через год будем погашать 500 000 досрочно. Ипотечный калькулятор с досрочным погашением поможет рассчитать для случая уменьшения срока платежа переплату в 111 696,24 рублей, и для второго варианта с уменьшением ежемесячного платежа в 130 656,11 рублей. Вроде бы все верно с утверждением: первый вариант кажется более выгодным. Однако давайте чуть подробней всмотримся в эти графики платежей.

Как видно, в этом случае величина переплаты до копейки совпадает с первым вариантом, поэтому оба варианта досрочного погашения с уменьшением срока или уменьшением месячного платежа равноценны по величине переплаты, если погашать кредит по указанной выше схеме. Если вспомнить, что второй вариант обладает дополнительной особенностью в части уменьшения рисков: снижая величину обязательного ежемесячного платежа, ваша финансовая устойчивость становится выше: в случае наступления каких-либо непредвиденных обстоятельств, когда доход может уменьшиться, риски по невыплате кредита меньше из-за уменьшенного обязательного ежемесячного платежа. В таких условиях второй вариант погашения кажется идеальным: одновременно снижая риски, вы не переплачиваете дополнительно кредитору.

Конечно, стоит отметить, что на практике бывают ограничения, которые могут изменить взгляд на выбор варианта с меньшей переплатой. Сюда могут относиться следующие особенности:

fincalculator.ru

Правила погашения кредитов

Кредит должен приносить пользу, а не отрицательные эмоции. Сравни.ру знает комфортные способы возвращения займа – вернуть деньги можно не вставая с дивана.

Порядок возврата долга устанавливается кредитным договором, который заключается между вами и банком при оформлении займа. Он может быть различен в зависимости от кредитного учреждения. Ключевыми параметрами погашения кредита являются дата внесения платежа и его сумма.

Дата платежа

Она определяется конкретным крайним днем каждого месяца, например, до 10, 15 или 25 числа. В ряде случаев эту дату можно изменить и «привязать» ко дню получения заработной платы. Банк часто идёт навстречу, поскольку ему выгодно, чтобы день выдачи зарплаты был близок ко дню погашения кредита.

Стоит учитывать, что в зависимости от способа платежа перечисленные деньги могут поступать на счёт банка в течение нескольких дней (как правило, 1-3 суток). Если вы вносите деньги не в кассу банка, у которого был взят кредит, то платёж следует производить заранее, чтобы деньги успели дойти на счёт к нужному дню. При задержке возврата денег даже на один день многие банки налагают штрафы в виде фиксированных сумм либо процента за каждый день просрочки.

Сумма платежа

Сумма платежа зависит от его вида: дифференцированного или аннуитетного. При дифференцированном платеже его размер сокращается к концу выплат, при аннуитетном – он равен на протяжении всего срока выплаты долга.

Узнать о сумме платежа можно из графика выплат, который прилагается к кредитному договору, а также следующими способами:

Досрочное погашение кредита

Если ваше материальное положение изменилось в лучшую сторону, то взятый кредит можно вернуть досрочно частично или полностью. Банки не имеют права взымать штрафы за такие действия, или устанавливать ограничения по срокам. Все что требуется от вас – это уведомить кредитора о досрочном погашении минимум за 30 дней (если меньший срок не предусмотрен договором). При этом кредитная организация может определить минимальную сумму досрочного платежа (чаще всего она составляет 10-15 тыс. рублей).

Способы погашения кредита

Вы можете использовать любой удобный способ погашения займа. Выбор делается исходя из удобства процедуры и затраченного на неё времени. Условно можно выделить два варианта возврата долга: автоматизированный и самостоятельный.

Автоматизированный вариант предусматривает написание заявления с целью перечисления денег со счёта на счёт без вашего участия:

Самостоятельно вносить платежи можно:

Соблюдая правила погашения займа, вы создаете себе положительную кредитную историю, которая является одним из важнейших документов при запросе последующих кредитов.

Совет Сравни.ру: Ряд организаций берут комиссию за перевод денег в счёт долга. На рынке много банков, предоставляющих услугу по бесплатному переводу денег. Подключите интернет-банкинг и не тратте ни копейки за возврат кредита.

www.sravni.ru

Условия досрочного погашения ипотеки в Сбербанке

Оформляя ипотечный кредит, каждый заемщик намерен выплатить его досрочно полностью или частями, чтобы сэкономить на процентах. Условия досрочного погашения ипотеки в Сбербанке позволяют клиенту осуществлять такие действия без штрафов или пеней, однако, и здесь есть свои нюансы, которые нужно учитывать при подписании договора. Рассмотрим подробнее, кто может погашать ипотеку досрочно, когда это можно сделать, нужно ли писать отдельное заявление и есть ли ограничения по суммам погашения?

Досрочное погашение.

Многие клиенты, которые имеют кредиты, знают, что досрочное погашение бывает двух видов:

Полное погашение в Сбербанке проводится в любой рабочий день, необязательно в дату очередного платежа. Для этого клиенту нужно подойти в отделение лично с паспортом, написать заявление с указанием даты, суммы досрочного погашения и счет, откуда будут списаны деньги. Никаких дополнительных плат за это банк не взимает, а погашение можно провести в любой день после выдачи кредита.

В частичном погашении есть два вида:

По условиям досрочного погашения ипотеки в Сбербанке, частично погашать можно только с применением второго способа. Это прописывается в индивидуальных условиях по ипотеке. Данный способ получается не совсем выгодным, так как внесенная сумма уходит на уменьшение ежемесячного платежа, а не срока.

Правда, данный способ будет выгоден тем заемщикам, для которых платеж по ипотеке получается слишком накладным или вдруг снизился (или должен снизится) уровень дохода. Этот же способ частичного погашения также используют клиенты, которые погашают часть ипотеки материнским капиталом или субсидией. Например, если взять ипотеку с платежом в 25000 р. на 10 лет, а затем погасить ее материнским капиталом, то платеж снижается до более комфортного уровня в 18 т.р. при таком же сроке.

Кто может погашать ипотеку досрочно?

Погашать досрочно может только сам основной заемщик при личном посещении отделения. Внести обычный платеж может любой другой человек (даже не имеющий отношения к данному кредиту). Банк примет деньги, поскольку ему не выгодно, чтобы случилась просрочка. Созаемщики и поручители также могут оплачивать по кредиту, если в индивидуальных условиях договора прописано, что они могут совершать полное или частичное досрочное погашение. Однако, обычно это вправе делать только основной заемщик.

Как вариант, если он не в силах это сделать (уехал, на больничном и проч.), можно составить генеральную доверенность у адвоката на другое лицо. В доверенности нужно обязательно указать, что указанный человек может совершать операции, подписывать заявления по счетам кредита в Сбербанке. Можно указать только один кредитный счет или же все счета. Например, ипотека оформлена на мужа, и он составил доверенность на жену, чтобы она могла совершать нужные операции в банке от его имени. Отказать в обслуживании по доверенности банк не вправе.

Процедура досрочного погашения в Сбербанке.

Если полное погашение можно провести в любой рабочий день, не дожидаясь даты очередного платежа, то частичное погашение засчитывается в счет аннуитетного платежа, подлежащего уплате в ближайшую платежную дату (п.3.9.4 Общих условий кредитования ПАО Сбербанк). После этого, на следующий день, можно получить новый график с уменьшенным платежом. Вы можете посчитать самостоятельно досрочное погашение в Сбербанке с помощью нашего специального калькулятора. В случае Сбера нужно установить в настойках калькулятора флаг Учет досрочного погашения в дату платежа и выплата только процентов после досрочки(сбербанк)

Таким образом, условия досрочного погашения ипотеки в Сбербанке позволяют погашать ее досрочно. Если клиент хочет сэкономить, то стоит накопить сумму для полного погашения и внести ее одним платежом, т.к. частичное погашение подразумевает только уменьшение ежемесячного платежа. Если клиенту нужно снизить платеж, то частичное погашение будет как раз.

Вам была полезна эта статья? Поделитесь своим мнением с другими

mycredit-ipoteka.ru

Все секреты процедуры досрочного погашения ипотеки в Сбербанке

Досрочное погашение ипотечного кредита всегда выгодно для заемщиков. Рассмотрим особенности досрочного погашения ипотеки у лидера ипотечного кредитования – Сбербанка.

Условия досрочного погашения

Ипотечный кредит в Сбербанке происходит по другим условиям, чем в большинстве банков:

Погашение в сумму или срок – что выбрать?

Как уже было сказано, выше, Сбербанк не предоставляет своим ипотечным клиентам такой возможности.

Однако совет нашим читателям все же пригодится: во всех случаях погашение с уменьшением срока выгоднее.

Как проходит процедура досрочного погашения в Сбербанке – общий алгоритм

- Рассчитайте выгоду от досрочного погашения ипотеки в Сбербанке. Чтобы рассчитать изменение параметров ипотечного кредита самостоятельно, найдите калькулятор на официальном сайте Сбербанка. Или попросите специалистов ближайшего отделения.

- Для расчетов вам понадобится информация о дате заключения ипотечного кредита, изначальной сумме долга. Укажите размер процентной ставки и срок, а также вид внесения ежемесячного платежа (дифференцированный или аннуитетный). Также требуется определиться с размерами досрочного платежа.

- Пополните свой кредитный счета.

- В любой удобный день приходите в отделение и пишете заявление о досрочном погашении ипотеки.

- Специалист Банка выдаст вам новый график платежей при частичном погашении.

- При полном досрочном погашении ипотечного кредита, просите выдать вам на руки документ об отсутствии долга перед банком.

Заявление на досрочное погашение ипотеки

Заявление на частичное или полное досрочное погашение кредита в Сбербанке это документ, который уведомляет Банк о решении заемщика вернуть долги раньше, чем это прописано в договоре. Запросите бланк заявления на досрочное погашение ипотечного кредита в Сбербанке.

В него будет нужно вписать такие данные:

Как правильно досрочно погасить ипотеку в Сбербанке?

Заещик может погасить ипотечный кредит как частично, так и полностью. Сравним некоторые особенности частичного и полного погашения ипотеки в самом известном банке нашей страны.

Заещик может погасить ипотечный кредит как частично, так и полностью. Сравним некоторые особенности частичного и полного погашения ипотеки в самом известном банке нашей страны.

Правила досрочного частичного погашения ипотеки в Сбербанке

Если вы решились досрочно погасить кредит, то у вас на руках наверняка уже имеется необходимая сумма. Помните, что процедура требует вашего времени и личного присутствия в отделении Банка, в котором вы оформляли ипотеку. Согласно порядку досрочного погашения ипотеки в Сбербанке с помощью частичного досрочного погашения, вы можете уменьшите сумму ежемесячных платежей в оставшемся периоде кредитования.

Как полностью досрочно погасить ипотечный кредит, взятый в Сбербанке

Прежде чем погасить взятый ипотечный кредит полностью, запросите точную сумму задолженности и процентов на предстоящую дату очередного платежа по кредиту. После того, как вы получите письменное уведомление банка о том, что ипотечный кредит закрыт и вы не имеете долговых обязательств перед Банком, идите в регпалату. Вам необходимо снять залоговое обременение с купленного вами жилья. Также вам придется уведомить о полном досрочном погашении вашу страховую компанию и вернуть себе средства за неиспользованный страховой период.

Программы государственной поддержки ипотечного кредитования

Государство с помощью средств Пенсионного фонда частично финансирует программы жилищного кредитования. Так на льготы могут рассчитывать следующие категории граждан:

В рамках данной программы вы можете рассчитывать:

Чтобы получить средства для частичного погашения ипотеки или для уплаты первоначального взноса, вам необходимо собрать следующие документы:

Достоинства и недостатки проведения процедур в Сбербанке

- Банкам данная процедура конечно добавляет хлопот и уменьшает доходность, но благодаря конкуренции в сфере ипотечного кредитования они вынуждены идти на уступки такого рода для привлечения клиентов. Не исключением стал и самый крупный банк страны – Сбербанк.

- Процедура досрочного погашения удобна для клиентов, которые хотят расплатиться как можно быстрее и уменьшить общую сумму выплат по ипотечному кредиту.

- Помните, что вы таким образом сбиваете график и доходность банка – поэтому не удивляйтесь, если ваше досрочное погашение не вызовет энтузиазма у работников Банка.

- В Сбербанке погасить ипотеку гораздо легче, Политика Банка гораздо лояльнее к своим клиентам.

- Однако при этом уменьшить срок кредита по ипотеке вам не удастся, а это серьезное препятствие к освобождению семьи от бремени.

- Программа доступного жилья в Сбербанке успешно работает и доказала свою привлекательность и эффективность тысячам молодых семей.

- Никаких дополнительных комиссии или штрафов – Сбербанк идет навстречу желанию клиента досрочно погасить ипотечный кредит.

- Минусом досрочного погашения ипотеки является нахождение средств для такой крупной выплаты, что может повлечь за собой новые кредиты или снижение доходности семейного бюджета.

- Выбирайте дату досрочного погашения как можно раньше: так вы существенно снизите остаток по кредиту, а значит уменьшится выплата процентов по ипотеке.

- Чем больше сумма частичного погашения, тем выгоднее.

- Если вы располагаете значительной суммой на сберегательном счете, посчитайте – может статься, что оставить сумму на вкладе на некоторое время будет выгоднее, чем вносить ее в ипотеку. Большие проценты по вкладу с капитализацией обеспечат вам прибыль, если внимательно отнестись к процентной ставке.

- Если вы вдруг имеете одного ребенка, то при появлении второго вы можете получить материнский капитал и внести его в качестве суммы досрочного погашения.

- Помните о возможности снижения процентов по ипотечному кредиту по программам рефинансирования.

Ценные рекомендации и советы для ипотечных заемщиков

Если вы собираетесь погасить ипотечную задолженность частично или полностью, примите во внимание наши рекомендации – они существенно облегчат вам жизнь и сэкономят время.

Государственные субсидии вполне реально внести в качестве досрочного или полного погашения. Поэтому прикладывайте всевозможные усилия для их оформления.

В заключении хочется напомнить о том, что за 20-30 лет, на которые вы взяли ипотеку, ваша заработная плата также индексируется и растет – значит, досрочно выплатить ипотеку реально, несмотря на почти двойную переплату за стоимость вашего жилья.

Видео: как досрочно погашать кредиты Сбербанка

www.sberbank-gid.ru

Правила досрочного погашения ипотеки

– По данным Национального бюро кредитных историй, средний срок ипотечного кредита в России составляет 14,8 года, – отмечает Мария Литинецкая, управляющий партнер «Метриум Групп». – При этом большинство кредитов гасится вдвое быстрее: примерно за семь лет. Каждый досрочный платеж уменьшает размер основного долга, на сумму которого банк начисляет проценты. Например, за обслуживание кредита в 5 млн рублей сроком на 15 лет под 11% годовых нужно заплатить еще 5,2 млн рублей процентов, что увеличит долг в два с лишним раза. Если тот же кредит погасить за семь лет, переплата банку составит 2,2 млн рублей, т.е. процентная нагрузка снизится более чем в два раза. Поэтому для заемщиков так важно рассчитаться с долгами в кратчайшие сроки.

Досрочно погашать ипотечный кредит можно частично (несколькими платежами) или полностью. В обоих случаях необходимо заранее уведомить банк о внеплановом платеже, при этом при частичном досрочном погашении дата списания средств будет привязана к платежному периоду кредита, а при полном – требуется только поставить банк в известность за определённый срок, в среднем от одного дня (Сбербанк, ВТБ24).

Частичное погашение кредита

Чтобы ускорить выплату кредита, большинство заемщиков делают дополнительные платежи по мере своих финансовых возможностей. При этом обычно в кредитном договоре прописан минимальный размер дополнительных средств, который необходимо положить на счет (например, в банке «ДельтаКредит» это 60 000 рублей, в Сбербанке нижний предел платежа не установлен).

На что направить перечисленную сумму?

– Большинство банков предлагают заемщику самостоятельно выбрать, как использовать выгоду от досрочного погашения кредита: на снижение ежемесячного платежа или сокращение срока ипотеки. Оценить последствия своего решения поможет калькулятор на сайте банка. Если речь идет о внесении достаточно крупной суммы, обеспечивающей значимое для заемщика уменьшение обязательных расходов по кредиту, имеет смысл выбрать первый вариант, хотя для российского должника психологически комфортнее уменьшать срок кредита. Например, если в результате досрочного погашения ежемесячный платеж снизится с 50 000 до 30 000 рублей, выгоднее выбрать вариант снижения платежа. Тогда дополнительно освобождающиеся ежемесячно 20 000 рублей можно будет снова направлять на досрочные платежи, что позволит ускорить выплату кредита, –комментирует Мария Литинецкая.

У этого правила есть исключение. Если в ипотечном договоре прописано увеличение ставки кредита по истечении определенного срока (или невыгодный для заемщика переход с фиксированной на плавающую ставку), лучше работать на сокращение длительности ипотеки. Достигнув с помощью серии досрочных погашений указанного в договоре срока, можно будет переориентироваться на уменьшение размера платежа. Направление использования суммы погашения заемщик указывает каждый раз, оформляя заявку на внесение дополнительных средств на счет.

Полное погашение кредита

Обычно заявление на полное досрочное погашение кредита оформляется онлайн, но может потребоваться личное присутствие заемщика. При этом необходимо узнать в банке точную сумму, необходимую для закрытия договора. Если на счете вдруг обнаружится переплата, а тем более недоплата, это усложнит процесс урегулирования взаимоотношений с банком.

По окончании расчётов с финансовым учреждением необходимо получить справку, подтверждающую, что кредит и кредитный счет закрыты, а обязательства сторон исполнены в полном объеме. Если оформлялась ипотечная страховка, следует расторгнуть договор страхования.

Снятие обременения с квартиры, которая находилась в залоге, производится через внесение записи в ЕГРН (единый государственный реестр недвижимости). Обратиться за получением соответствующей выписки можно в районный МФЦ. При этом придется оплатить госпошлину по установленному тарифу.

Досрочные платежи по ипотеке могут казаться бременем для заемщика, однако они обеспечивают неоспоримую выгоду в целом, т.к. позволяют значительно уменьшить общий объем средств, выплачиваемых ипотечному банку.

www.cian.ru