Заполнение платежного поручения в 2016 году образец

В 2016 г. внесены изменения в требования по заполнению платежных поручений. Сегодня актуальны другие бланки и образцы, по которым возможно правильное оформление отчетности относительно описания сумм по налоговым отчислениям и взносам. С этими образцами вы можете ознакомиться ниже.

Как в 2016 году выглядит платежное поручение

Основные правила, действующие для составления платежного поручения в 2016 году

В 2016 году налоговое законодательство Российской Федерации разрешает предоставлять платежные поручения в электронном виде и заполненными в печатном виде. Если речь идет о первом варианте, налогоплательщику следует воспользоваться системой клиент–банк или интернет–банк. Оформление платежного поручения в 2016 году происходит на основании правил, указанных в Положении банка России, вступившем в действие 19.06.2012 и зарегистрированном под номером 383–П.

Для упорядочивания сведений о том, как правильно составлять платежные поручения в 2016 году, мы собрали информацию воедино и для удобства использования структурировали ее в табличном виде.

Требования к заполнению платежного поручения по состоянию на 2016 год относительно отражения взносов и налогов

Нумерация ячейки

Наименование ячейки

Что заполняется и указывается

01 — если компания платит налог за себя,

02 — если компания платить налога в качестве налогового агента,

08 — если компания платить страховые взносы

При уплате налога (взноса) по месту нахождения:

— организации — КПП организации;

— недвижимого имущества — КПП, присвоенный организации по месту нахождения этого имущества

Полное или сокращенное наименование организации

ИНН ИФНС (фонда), в которую подается отчетность по перечисляемому налогу (взносу)

КПП ИФНС (фонда), в которую подается отчетность по перечисляемому налогу

— при уплате налога — УФК МФ РФ по ______ (указать наименование субъекта РФ, в котором уплачивается налог), а затем в скобках — наименование ИФНС. Например, «УФК МФ РФ по г. Москве (ИФНС N 27 по г. Москве)»;

— при уплате взноса — УФК по ___________(указать наименование субъекта РФ, в котором уплачиваются взносы), в затем в скобках наименование отделения ПФР или ФСС по субъекту РФ, в котором уплачиваются взносы. Например, УФК по г. Москве (ГУ — Отделение ПФР по г. Москве и Московской области)

— при уплате текущих платежей — «0»;

— про уплате недоимки, пени, штрафа по требованию фонда — УИН

КБК на 2016 год для уплаты соответствующего налога

— организации — ОКТМО по месту нахождения организации;

— недвижимого имущества — ОКТМО по месту нахождения этого имущества

— при уплате текущих налоговых платежей — ТП;

— недоимки по налогам самостоятельно — ЗД;

— недоимки по налогам по требованию ИФНС — ТР;

— при уплате взносов — 0

Если в поле 106 указано ТР — дату уплаты налога по требованию.

При уплате взносов в этом поле ставится ноль

Если в поле 106 указано ТП или ЗД — 0.

При уплате взносов вписывается 0.

Если в поле 106 указано ТП — дату подписания декларации, по которой уплачивается налог. Если налог уплачивается раньше сдачи декларации, в поле 109 указывается 0; ЗД — 0.

При уплате взносов ставится 0.

Не заполняется согласно приказу Минфина от 30.10.2014 N 126н

Текстовые пояснения к платежу (например, Авансовый платеж по налогу на прибыль за I квартал 2016 г.)

Пример составления платежного поручения в 2016 году, налог на прибыль

НДФЛ и пример оформления платежного поручения в 2016 году

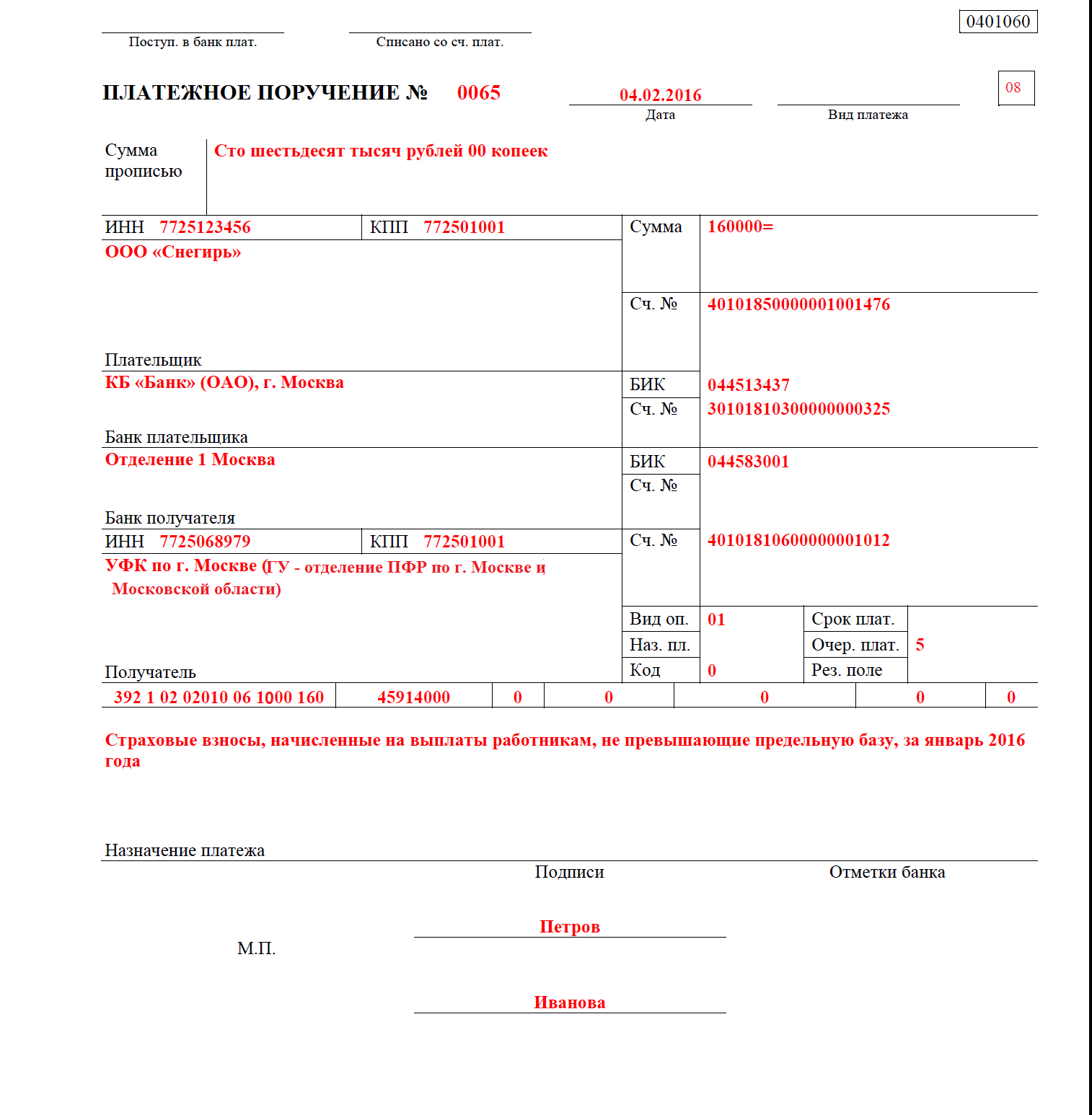

Заполнение платежного поручения в 2016 году для работников ПФР

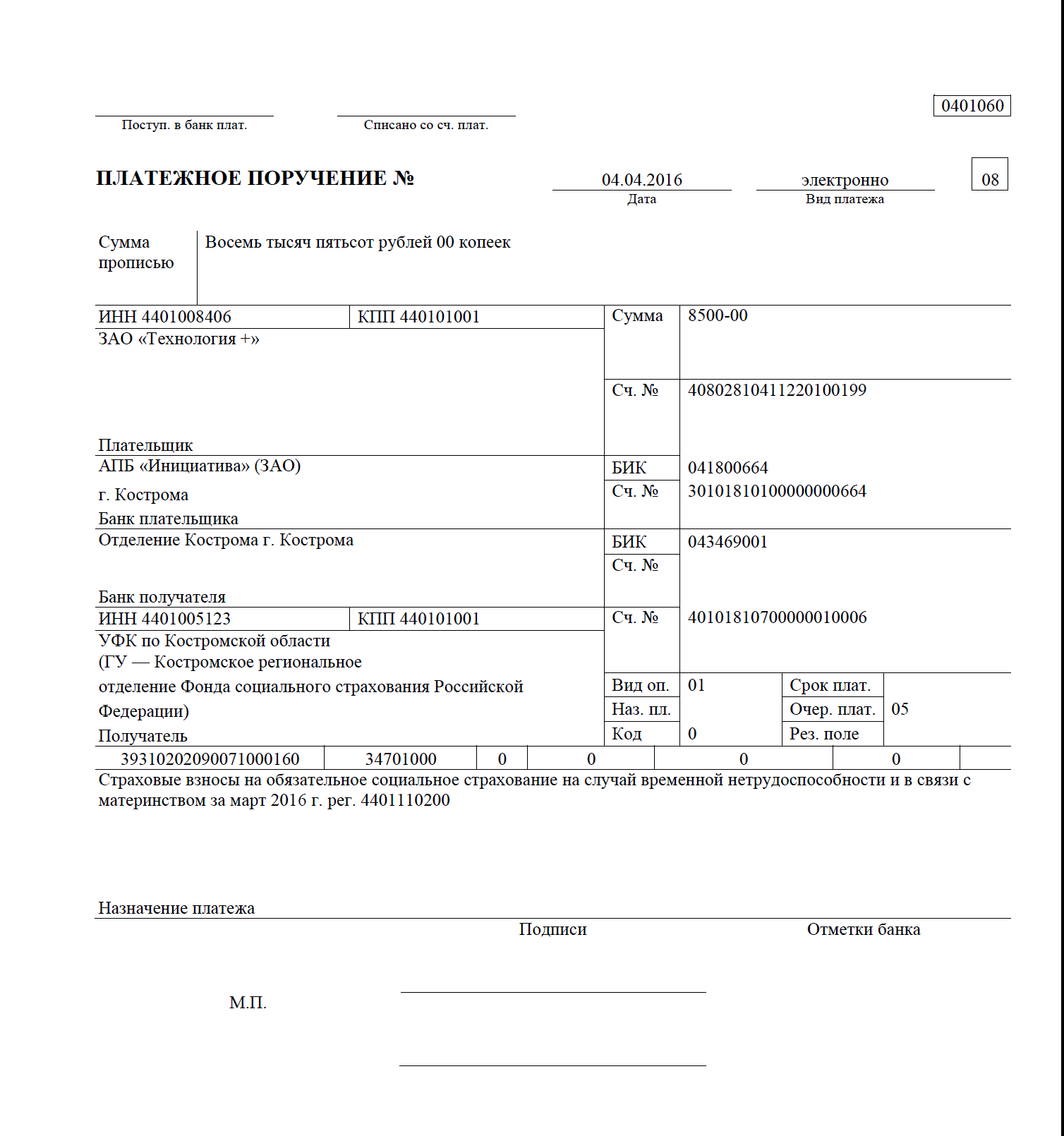

Как составить платежное поручение в 2016 году для сдачи в ФСС

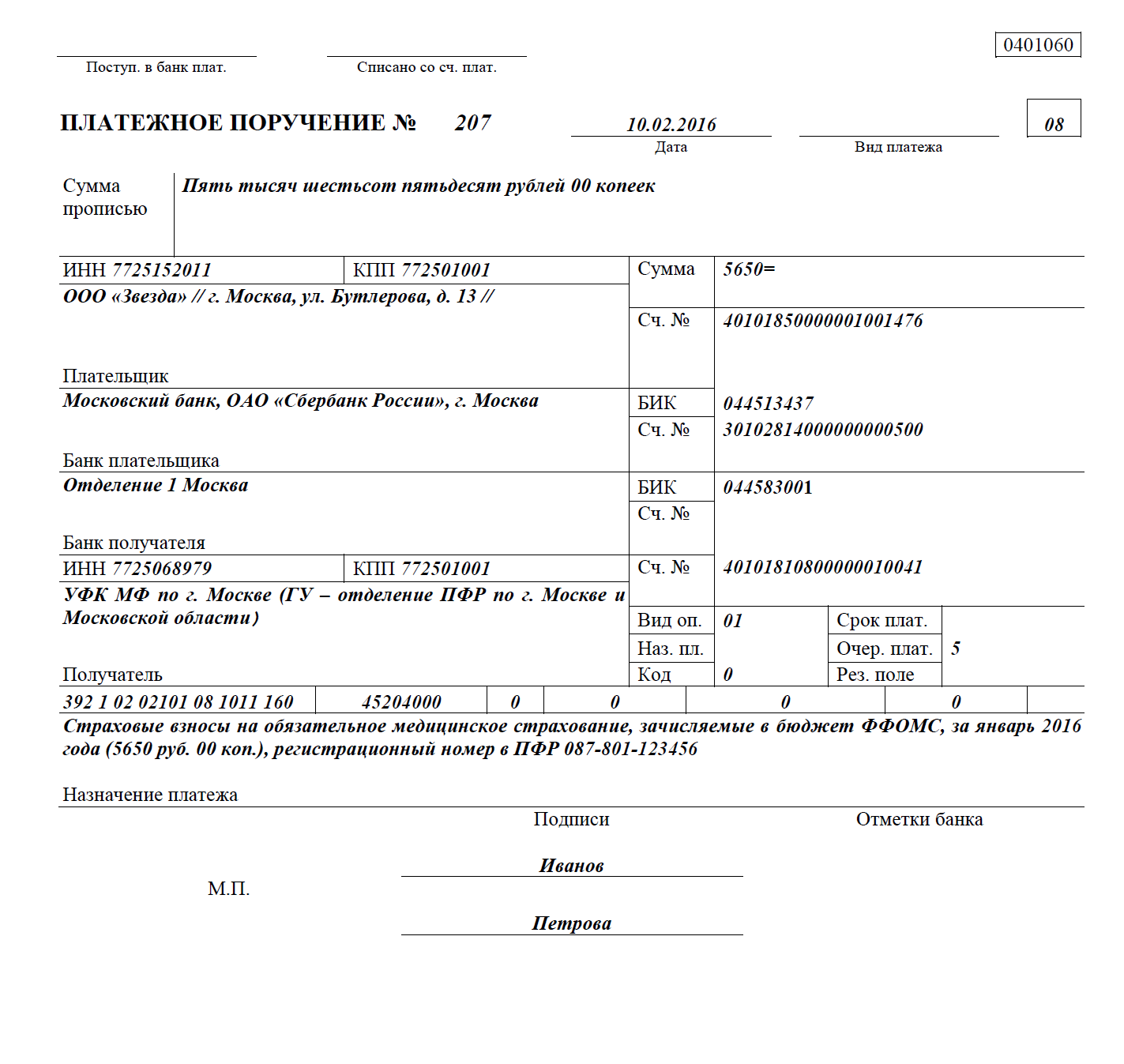

Тонкости оформления платежного поручения для последующей сдачи в ФФОМС в 2016 году

Комментарии

из всего видно, что пенсионные и страховые деньги идут неопознанные и никогда мы их не найдем(ну, точнее-народ).. только по НДФЛ видно что к чему. УРА, товарисчи

Новости по теме:

- 20.07.2018 Путин отменил уплату НДФЛ с курсовой разницы при покупке евробондов

- 18.07.2018 «Единая Россия» предлагает вдвое уменьшить НДФЛ для пожилых работников

- 11.07.2018 Депутаты отменили НДФЛ с курсовой разницы при покупке евробондов резидентами РФ

- 24.07.2018 Комитет Госдумы одобрил законопроект о фиксации на 10 лет льгот резидентам ТОСЭР

- 19.07.2018 Депутаты приняли проект закона об увеличении НДС во втором чтении

- 18.07.2018 Выплата пособия за прошлый период: как отразить в Расчете по страховым взносам?

- 21.06.2018 Сотрудник-нерезидент: исчисление НДФЛ

- 01.06.2018 Назначаем гарантии и компенсации по итогам спецоценки

- 01.06.2018 Компенсация стоимости питания работников: нужно ли исчислить НДФЛ и взносы

- 20.07.2018 Материальная помощь для иностранного сотрудника: порядок расчета НДФЛ

- 20.07.2018 Узнайте, когда ИП вправе не платить фиксированный платеж по страховым взносам

- 19.07.2018 Порядок корректировки данных в СЗВ-СТАЖ

- 08.02.2017 Нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной если, налоговым органом будет доказано, что налогоплательщику должно быть известно о нарушениях допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированное налогоплательщика с контрагентом.

- 22.08.2016 Суды пришли к обоснованному выводу о том, что налоговый орган правомерно определил дату фактического получения физическими лицами дохода и обязанность Предприятия перечислить в бюджет налог на доходы физических лиц как день выплаты налогоплательщику дохода и дату фактического получения дохода (сумм, подлежащих обложению налогом на доходы физических лиц), и с которого Предприятием был удержан этот налог на доходы физических лиц (не включая авансы). В обязан

- 01.08.2016 Суд, с учетом выводов изложенных выше по НДФЛ (в части выручки), а также того, что при переводе налогоплательщика на другую систему налогообложения ретроспективно по результатам налоговой проверки, подлежат учету все документы в подтверждение права на вычет по НДС, вне зависимости от того, что данные вычеты не были заявлены в установленном порядке, признал расчет предпринимателя по налоговым обязательствам по НДС, изложенный в исковом заявлении, обоснованн

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

- АП — погашение задолженности по акту проверки.

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

- всего 10 знаков;

- 1-й и 2-й знаки обозначают календарный день (от 01 до 31);

- 3-й и 6-й — разделительные точки («.»);

- 4-й и 5-й знаки — месяц (от 01 до 12);

- 7–10-й знаки — год.

- положением № 383-П;

- приказом Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» от 12.11.2013 № 107н — при составлении платежек по налогам, сборам и взносам.

- 01 — налогоплательщик (плательщик сборов) — юридическое лицо;

- 02 — налоговый агент;

- 06 — участник внешнеэкономической деятельности — юридическое лицо;

- 08 — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства;

- 13 — налогоплательщик (плательщик сборов) — иное физическое лицо (клиент банка (владелец счета));

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 16 — участник внешнеэкономической деятельности — физическое лицо;

- 17 — участник внешнеэкономической деятельности — индивидуальный предприниматель;

- 18 — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

- 19 — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 24 — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате суммы налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему), в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве;

- 27 — кредитные организации или их филиалы, составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

- 28 — участник внешнеэкономической деятельности — получатель международного почтового отправления.

- сумма прописью «Двенадцать тысяч триста сорок пять рублей пятьдесят копеек», цифрами «12 345–50»;

- или сумма прописью «Десять тысяч рублей», цифрами «10 000=».

- ИНН и КПП;

- наименование или Ф. И. О., если вы ИП или другое самозанятое лицо;

- банковские реквизиты: номер счета, наименование банка, его БИК и корреспондентский счет.

- наименование;

- реквизиты счета.

- Вид операции. Платежному поручению присвоен шифр 01.

- Очередность платежа. Платежи контрагентам и в счет самостоятельной уплаты налогов, сборов, взносов имеют 5-ю очередь.

- Код. Для текущих налоговых и неналоговых платежей нужно проставить 0. Если оплата идет по документу, в котором есть УИП (уникальный идентификатор платежа), проставляется 20-значный код УИП.

- ТП — платежи текущего года;

- статус плательщика — код 02, так как организация-плательщик является налоговым агентом;

- КБК для НДФЛ — 18210102010011000110;

- основание платежа — код ТП, т. к. это платеж текущего периода;

- периодичность уплаты — МС.02.2018, поскольку это платеж за февраль 2018 года.

Cтатьи по теме:

Судебные дела:

Установив, что у предпринимателя имеется задолженность по страховым взносам за 2016 г. в сумме 23 153 руб. 30 коп., суд апелляционной инстанции сделал правильные выводы о наличии у фонда обязанности по возврату предпринимателю излишне взысканных страховых взносов, пеней за вычетом числящейся за ним задолженности, то есть в сумме 196 278 руб. 16 коп., а также об отсутствии у него оснований для удержания пени по страховым взно

16.07.2018

От осуществления деятельности, облагаемой ЕНВД, розничной торговли фармацевтическими товарами, получен доход в размере 55,2 млн. руб., то есть 87% от общей суммы дохода. Суды пришли к выводу, что доход в размере не менее 70% от общей суммы дохода получен обществом от основного вида деятельности, и обществом соблюдена совокупность условий, являющаяся основанием для применения пониженного тарифа взносов.

В части невключения в базу для исчисления страховых взносов не принятой к зачету выплаты по временной нетрудоспособности сотрудницы, суды пришли к правильному выводу о том, что отказ фонда в принятии к зачету расходов по выплате страхового обеспечения не изменяет направленности непринятых расходов, не придает им характер вознаграждения, связанного с выполнением трудовой функции, социальная природа указанных выплат сохраняетс

taxpravo.ru

Основные поля платежного поручения в 2017 году (образец)

Поля платежного поручения в 2017 году те же, что и были ранее. В статье мы расскажем о структуре платежки и приведем образец ее заполнения.

Форма и состав реквизитов платежного поручения

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. Его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Допустимо составление поручения в электронном виде и на бумажном носителе.

Поля платежного поручения подробно рассмотрим далее.

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Вид платежа

В поле 5 указывается вид платежа: «Срочно», «Телеграфом», «Почтой», иное значение в порядке, установленном банком. Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

О вопросах по статусу плательщика, возникших в 2017 году в отношении оформления документов на оплату страховых взносов, читайте в материале «Как заполнять платежки по страховым взносам в 2017 году?».

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

Информация о плательщике

Для нее предусмотрены следующие поля:

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ, п. 4 ч. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению № 383-П.

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Срок и назначение платежа

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П). В поручениях по налогам и взносам их оставляют пустыми.

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Поля 22 «Код» и 23 «Рез. поле»

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

Код бюджетной классификации (КБК) в соответствии с приказом Минфина России от 01.07.2013 № 65н приводится в поле 104.

В 2017 году в связи с передачей страховых взносов (кроме платежей на травматизм) под контроль налоговым органам обновились КБК по взносам. Причем следует применять разные их значения в зависимости от того, в каком периоде начислены взносы, перечисляемые в бюджет после 01.01.2017:

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

Основание платежа

В поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.

Налоговый период

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

МС.02.2017; КВ.01.2017; ПЛ.02.2017; ГД.00.2017; 04.09.2017.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»

В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

Для текущих платежей (ТП) приводится дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставится ноль (0).

Для платежей по требованиям инспекции (ТР) указывается дата требования.

Подробнее о заполнении сведений о дате документа читайте в материале «Заполняем поле 109 в платежном поручении в 2017 году».

Тип платежа (поле 110)

В настоящее время это поле не заполняется. Его нужно оставить пустым (подп. «г» п. 2 приложения к приказу Минфина России от 30.10.2014 № 126н, письмо Казначейства России от 03.04.2015 № 07-04-05/05-215).

Назначение платежа в налоговой платежке

В поле 24 «Назначение платежа» можно привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следует всегда указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки возможен зачет оплаты не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имеется.

Заполненный образец полей платежного поручения в 2017 году можно посмотреть на нашем сайте.

Узнавайте первыми о важных налоговых изменениях

Заполнение платежного поручения в 2018 году — образец

Отправить на почту

Платежное поручение в 2018 году — образец этого документа будет оформлен по тем же правилам, что и в предшествующем году. Рассмотрим, как заполнить платежное поручение в 2018 году.

Форма платежного поручения в 2018 году (скачать бланк)

Платежное поручение — это форма по ОКУД 0401060. Она содержится в приложениях 2 и 3 к положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Скачать платежное поручение можно на нашем сайте.

Форма всем давно знакома. Она действует на протяжении многих лет и кардинально не менялась.

Заполнение платежного поручения в 2018 году

При заполнении платежного поручения следует руководствоваться:

Представим небольшую пошаговую инструкцию. При этом будем ориентироваться на заполнение реквизитов бумажного поручения, хотя в настоящее время мало кто делает платежки просто на бланке. Как правило, для этого пользуются специальными бухгалтерскими программами, а при электронных платежах — программным обеспечением типа «Банк — клиент».

Шаг 1. Указываем номер и дату платежки.

Нумерация платежных поручений производится в хронологическом порядке. Номер должен быть отличен от нуля и содержать не больше 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ. В электронном поручении дата заполняется в формате, установленном банком.

Шаг 2. Указываем вид платежа.

Он может иметь значения «Срочно», «Телеграфом», «Почтой». Возможно и иное значение или его отсутствие, если такой порядок заполнения установлен банком. В электронной платежке значение указывается в виде кода, установленного банком.

Шаг 3. Статус плательщика.

Его указывают в поле 101, но только по платежам в бюджет. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Обычному плательщику могут пригодиться следующие:

Подробнее о статусе плательщика читайте в материале «Указываем статус составителя в платежном поручении — 2017-2018».

Шаг 4. Указываем сумму платежа.

Величина оплачиваемой суммы в платежке приводится цифрами и прописью.

Сумма прописью указывается с начала строки с заглавной буквы — в рублях и копейках (копейки пишутся цифрами). При этом слова «рубль» и «копейка» пишутся полностью, без сокращения. Если сумма в целых рублях, то копейки можно не указывать.

В сумме цифрами рубли отделяются от копеек знаком «–». Если платеж без копеек, после рублей ставят знак «=».

В электронном поручении сумма платежа цифрами указывается в формате, установленном банком.

Шаг 5. Заполняем реквизиты плательщика.

Как правило, реквизиты уже забиты в программу, поэтому заполнять их не придется. В то же время если у вас, например, несколько расчетных счетов, убедитесь, что указали тот, с которого собирались перевести деньги.

Шаг 6. Заполняем реквизиты получателя.

Они те же, что и у плательщика:

Если заполняется платежное поручение на уплату налогов, то в качестве получателя указывается соответствующее УФК, а рядом в скобках — наименование администратора доходов (инспекции или фонда). Реквизиты для уплаты можно узнать в ИФНС или фонде.

Если платеж не налоговый, платежные реквизиты берутся, например, из договора или счета на оплату.

Шаг 7. Приводим дополнительные коды и шифры.

Это таблица под банковскими реквизитами получателя платежа. В ней всегда указываются:

Шаг 8. Указываем информацию о платеже.

Если платеж не налоговый, все просто. В поле 24 нужно указать, на основании чего осуществляется платеж. Это может быть номер договора, счета и т. п. Также здесь приводится информация об НДС (ставке, сумме налога) или делается пометка: «НДС не облагается».

В платежках по налогам дополнительно требуется заполнить ряд ячеек над полем 24.

В первую очередь отражается КБК в соответствии с приказом Минфина России от 01.07.2013 № 65н.

Далее идет код по ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он должен совпадать с ОКТМО в декларации по соответствующему налогу.

В следующей ячейке указывается двузначный код основания платежа. Основные коды следующие:

Следующее поле — налоговый период. В формате ХХ.ХХ.ХХХХ приводится либо периодичность уплаты налогового платежа, либо конкретная дата его уплаты. Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

Образцы заполнения показателя налогового периода:

МС.02.2018; КВ.01.2018; ПЛ.02.2018; ГД.00.2018; 04.09.2018.

Далее следуют ячейки для номера и даты документа, который является основанием платежа. Для текущих налоговых платежей в номере ставят 0, а в качестве даты указывают дату подписания декларации (расчета).

Поле 110 «Тип платежа» не заполняется.

Шаг 9. Подписываем платежное поручение.

Платежку на бумаге должно подписать лицо, чья подпись есть в банковской карточке. Электронное поручение подписывает тот, кто владеет ключом подписи. При наличии печати она проставляется на бумажном экземпляре.

Пример заполнения платежного поручения в 2018 году: образец

Покажем образец заполнения платежного поручения в 2018 году на условном примере.

Допустим, организации ООО «ИКС» требуется заплатить НДФЛ за февраль 2018 года в размере 22 340 руб.

О сроках, установленных для оплаты НДФЛ по зарплате, читайте в материале «Когда перечислять подоходный налог с зарплаты?».

Особенностью поручения будут:

Скачать образец заполнения платежного поручения — 2018 можно на нашем сайте.

Поля платежного поручения могут быть заполнены частично или полностью в зависимости от вида платежа (обычный или налоговый). Поле 22 «Код» может принимать значение 0 или быть заполнено, если известен идентификатор платежа. При налоговых платежах в платежном поручении дополнительно заполняются поля 104–109.

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru