Расширение по ОСАГО — что дает?

Законом об ОСАГО предусмотрено, что максимальный размер выплат потерпевшим в ДТП не может превышать 400 тыс. руб. по вреду имуществу каждого потерпевшего независимо от их числа.

Следовательно, если ущерб превысит эту цифру — расплачиваться будет виновник «из своего кармана». К сожалению, ДТП с участием очень дорогих автомобилей происходят не так уж и редко и кто может быть на 100% уверен, что завтра он не врежется, к примеру, в «Бентли».

Для того чтобы максимально обезопасить себя от необходимости годами расплачиваться за ремонт чужого автомобиля, еще 3 года назад страховые компании предлагали клиентам купить расширение к ОСАГО (добровольное страхование автогражданской ответственности — ДАГО), который увеличивает максимальную сумму выплаты.

Причем это было очень недорого. За 300-600 рублей можно было увеличить лимит выплат до 0,5 — 1 — 3 млн.руб.

Однако, рынок страхования ОСАГО находится в очень глубоком кризисе. В силу высокой убыточности все страховые компании отказались от страхования ДАГО из-за высокой убыточности и рисков мошенничества. Фактически сейчас невозможно найти расширений ОСАГО ни в одной страховой компании (даже за большие деньги). Некоторые страховщики согласны оформлять ДАГО в составе полиса КАСКО (причем, это очень недешево). Но большинству автомобилистов в силу высокой стоимости полиса КАСКО это не подходит.

У нас вы можете купить ОСАГО с доставкой по Нижнему Новгороду

Купите ОСАГО без очередей и поездок в офис страховой компании, без допов и страхования жизни. Просто закажите доставку ОСАГО на дом или в офис. Подробнее

strahovanie52.ru

Осаго расширение выплаты

ДСАГО — что такое ДГО страхование? Страховая сумма в 2018 году. Как расширить ОСАГО?

Страхование автогражданской ответственности в России является обязательным условием для автомобилиста. Также все наслышаны о таком виде страхования как КАСКО. Однако на этом не заканчивается выбор страховых полисов. Имеется еще так называемое расширенное ОСАГО, которое именуется в народе как ДСАГО.

Возможно вы уже сталкивались с данным обозначением и ранее, но зачастую, заговорив о данном виде страхования, у людей сразу возникает вопрос: что такое расширенное ОСАГО (ДСАГО, ДОСАГО, ДГО)?

Обязательный полис автогражданки имеет свой лимит выплат в случае наступления ДТП. Однако страховая компания не всегда может покрыть нанесенный ущерб, что приводит как правило к тому, что владелец пострадавшего авто доплачивает определенную сумму из своего кармана. ДСАГО предотвращает данные ситуации за счет того, что имеет увеличенный лимит страховых выплат (от 300 тысяч до 15 млн.).

Исходя из этого становится ясно, что если вас не устраивает размер покрытия, то вы на добровольной основе можете расширить свой полис ОСАГО.

Итак, что такое ДГО страхование? Чтобы вам было легче распознать его, у данной страховки имеются следующие признаки:

ДСАГО является дополнением ОСАГО. Без наличия обязательного полиса, дополнительный нельзя оформить;

Стоимость, требования и лимит выплат устанавливает исключительно страховая компания;

Выплаты по ДСАГО осуществляются только в том случае, если ОСАГО не может в полном объеме покрыть страховой случай;

Максимальный размер выплат осуществляется владельцем транспортного средства.

Не стоит путать ДСАГО и КАСКО, так как это — две разные вещи. ДСАГО является дополнением ОСАГО, а они в свою очередь покрывают только страховые случаи, связанные с ДТП. Что касается КАСКО, то данный вид страхования распространяется исключительно на ваш автомобиль.

Расширенная страховка ОСАГО оформляется в любой страховой компании, при этом некоторые из них, предлагают приобрести ДСАГО одновременно с ОСАГО, что приводит к объединению страховки. Это выгодно в первую очередь для того, чтобы при наступлении страхового случая не было необходимости бегать по инстанциям и собирать необходимые документы, так как выплаты будет осуществлять одна и та же страховая компания.

Приобретая добровольный полис, необходимо учитывать тип выплаты:

с учетом износа ТС;

без учета износа ТС.

Если процент износа будет учитываться, то и выплаты в соответствии с этим будут занижены. Следовательно выгоднее конечно же брать второй тип. Для оформления ДСАГО вам понадобятся следующие документы:

Действующий полис ОСАГО, так как без него отдельно ДГО оформить невозможно;

Документ, который подтверждает тот факт, что автомобиль зарегистрирован;

Водительское удостоверение собственника или доверенность на управление ТС;

Документ, удостоверяющий личность собственника ТС.

Максимальная стоимость договора складывается на основании множества критериев таких как срок страхования, характеристик транспортного средства, лимита страховых сумм по полису ДГО, возраста и стажа водителя.

Основываясь на эти данные, страховая компания устанавливает собственные цены на этот тип страховки. К примеру, при минимальной страховой выплате в 300 000 рублей стоимость полиса на год обойдется от 1200 до 1800 рублей, а при максимальной выплате уже от 12000 рублей. Зачастую владельцы транспортных средств выбирают страховое покрытие до полутора миллионов, что обходится им в среднем от 4000 до 6000 рублей.

Выплата производятся своевременно в течение 5 дней (для отдаленных регионов 15 дней), при соблюдении следующих правил:

Во время оповестить страховую компанию о случившемся ДТП;

Подача необходимых документов со стороны виновника и со стороны потерпевшего;

Виновник в ДТП обязан предоставить следующие документы:

Заявление о страховом случае;

Копию или оригинал страхового документа;

Копию ВУ или доверенности;

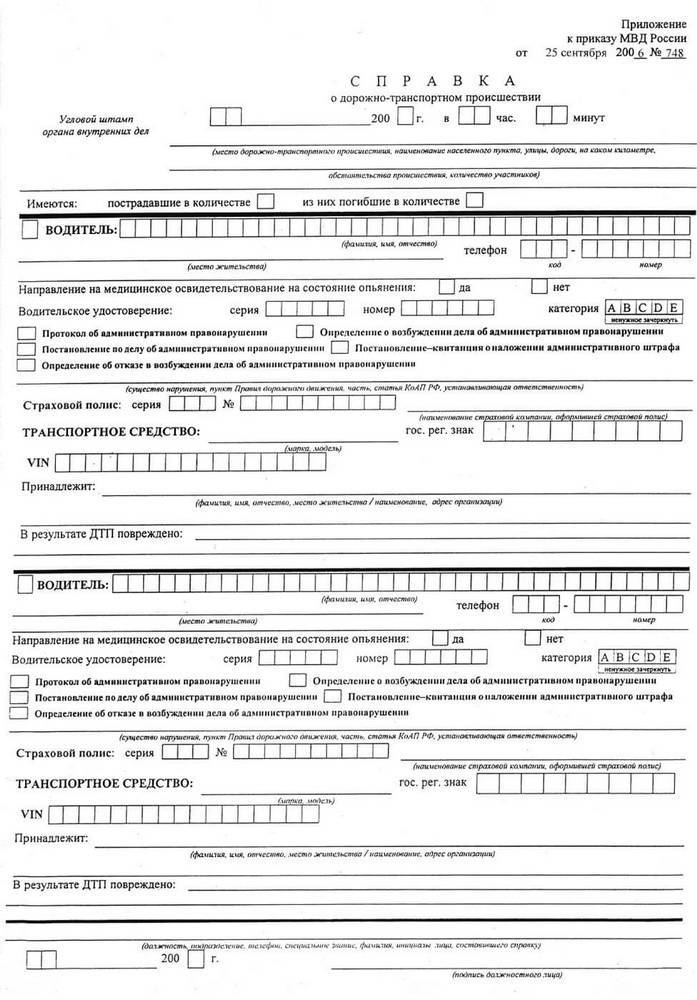

Справку из ОВД о случившемся ДТП с перечнем повреждений;

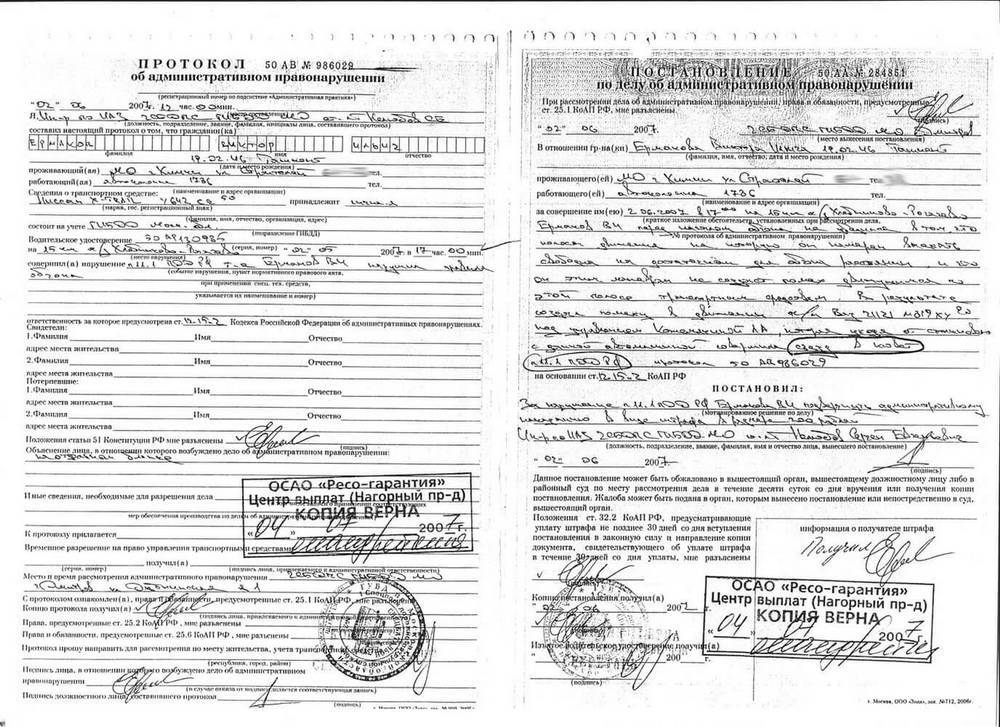

Копию протокола (в случае составления);

Копию постановления об административном деле (в случае составления);

Копию медицинского освидетельствования (при наличии);

Пострадавшая сторона также предоставляет свой пакет документов:

Заявление на страховую выплату;

Документ, который будет подтверждать участие в ДТП;

Документы на транспортное средство;

Заполненный бланк-извещение о ДТП;

![]()

Копии протоколов и постановлений (в случае составления).

После рассмотрения всех документов страховая выплата поступает на заранее указанный счет пострадавшему лицу.

Приобретение расширенной страховки — это сугубо ваше индивидуальное решение, так как оно не является обязательным. Данный вид страхования действительно работает и производит выплаты, вот только нужно ли оно вам, ведь зачастую при ДТП страховая сумма является незначительной.

Как бы то ни было, если вы хотите перестраховаться, то можете оформить ДСАГО.

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

zakon-auto.ru

Полис ДСАГО

Расширение полиса ОСАГО

Полис добровольного страхования автогражданской ответственности (ДСАГО) является хорошей защитой благосостояния как начинающего, так и опытного водителя в дополнение к полису ОСАГО.

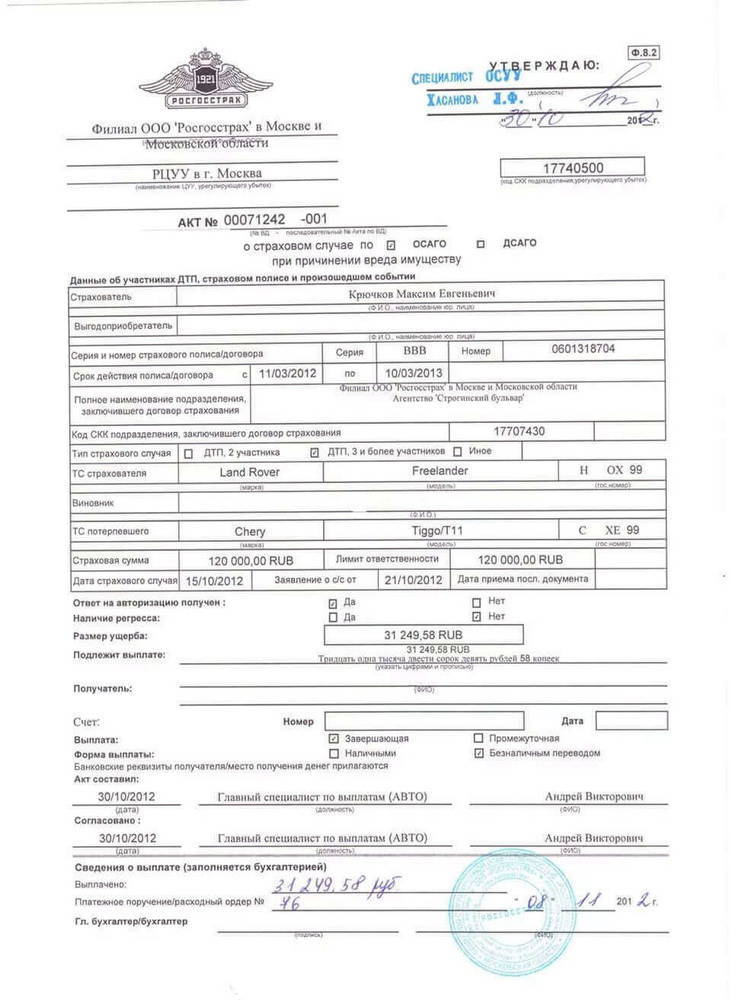

Все быстрее развивается наш город. Из года в год увеличивается средняя стоимость приобретаемых автомобилей. Растет и плотность транспортного потока на дорогах. И даже водитель с многолетним стажем, по нелепой случайности став виновником не самого серьезного ДТП, рискует расстаться со значительной суммой денег. Максимальная выплата в 120 000 рублей, предусмотренная ОСАГО, едва ли покроет сколь-нибудь значительный ущерб, нанесенный иномарке представительского класса.

Страховая выплата по полису ДСАГО осуществляется страховщиком в случае, когда размера выплаты по полису ОСАГО не хватает для возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших. Также полис ДСАГО вступает в действие при наступлении ответственности, не относящейся к страховому риску по договору обязательного страхования.

- Если сумма ущерба, нанесенного потерпевшим, не превышает размер страховой выплаты, предусмотренной законом об ОСАГО, страховая компания виновника производит выплату по ОСАГО.

- Если сумма нанесенного ущерба превышает максимальный размер выплаты по полису ОСАГО, страховая компания производит дополнительную выплату исходя из лимита, предусмотренного действующим полисом добровольного страхования ГО.

- Если в момент совершения ДТП у его виновника отсутствовал действующий договор ОСАГО, то часть ущерба, по которой предусмотрена выплата по полису обязательного страхования (будь он у виновника ДТП), полисом ДСАГО не покрывается.

- Имущественный вред – автомобилю, дорожной инфраструктуре, строениям.

- Ущерб жизни и здоровью третьих лиц в результате ДТП. Под третьими лицами следует понимать других водителей, пассажиров и пешеходов.

- Произошло ДТП по вине лица, купившего полис ДСАГО.

- Лимита по ОСАГО не хватает, чтобы полностью возместить убытки пострадавшим.

- Ущерб сверх лимита ОСАГО выплачивается за счёт покрытия полиса ДСАГО.

- Дешевле всего обойдётся страховка с лимитом ответственности 300 000 – 500 000 рублей. Цена на такой полис варьируется в диапазоне 1 000 – 2 000 рублей в год.

- ДСАГО с лимитом один-полтора миллиона рублей стоит примерно 3 000 – 6 000 рублей.

- Максимально возможное покрытие в рамках стандартных программ ДСАГО составляет 30 000 000 рублей. Такой полис обойдётся в 12 000 – 18 000 рублей.

Сумму ущерба, не покрытую страховым возмещением по полисам ОСАГО и ДСАГО, виновник ДТП обязан компенсировать пострадавшим из собственных средств.

Действие договора добровольного страхования гражданской ответственности может распространяться как на вписанных в полис водителей, так и на всех водителей, допущенных к управлению ТС на законных основаниях.

Каждая страховая компания разрабатывает и продвигает собственную программу добровольного страхования авто ГО. Стоимость и наполнение программ с одинаковым лимитом возмещения в разных компаниях может значительно отличаться. Отличаются от компании к компании и требования к страхователям и ТС, влияющие на стоимость полиса ДСАГО. В некоторых страховых компаниях при расчете стоимости полиса принимается во внимание количество, возраст и стаж водителей, допущенных к управлению ТС. Другие страховщики предлагают полисы с фиксированной ценой для всех страхователей.

Как правило, при повреждении автомобилей, принадлежащих третьим лицам в результате ДТП, выплата страхового возмещения по полисам ОСАГО и ДСАГО производится с учетом амортизационного износа.

Данное обстоятельство является дополнительным поводом для беспокойства виновника ДТП. Рассмотрим следующий случай:

Согласно экспертизе, проведенной по инициативе страховой компании, автомобиль потерпевшего с пятилетним сроком эксплуатации получил повреждения кузовных элементов на сумму 23 750 рублей с учетом амортизации. При этом стоимость новых запчастей, необходимых при ремонте автомобиля, составляет 42 200 рублей.

Очевидно, что размера выплаты, которую получит пострадавший от страховой компании, на проведение качественного ремонта поврежденного ТС не хватит. Поэтому пострадавший может провести независимую экспертизу своего автомобиля и подать в суд на виновника ДТП для получения справедливой компенсации понесенных убытков.

Чтобы помочь своим клиентам избежать этого риска, страховые компании предлагают включить в договор ДСАГО дополнительную опцию — GAP. Заключение договора с ГАП гарантирует страхователю, что в случае, если в результате ДТП им будет нанен ущерб транспортным средствам третьих лиц, выплата страхового возмещения потерпевшим будет произведена без учета амортизационного износа.

И еще один позитивный момент для страхователей:

В большинстве СК в договорах ДСАГО предусмотрена неагрегатная сумма страховых выплат. Это означает, что независимо от количества дорожных инцидентов, в которых страхователь признан виновником, максимальный размер выплаты потерпевшим по полису ДСАГО остается неизменным.

Предлагаем Вам узнать стоимость полиса ДСАГО в ведущих страховых компаниях.

При желании Вы можете ознакомиться со статьями:

trustable.ru

Расширенное ОСАГО

Каждому автомобилисту по закону нужно купить ОСАГО, но выплат по полису обязательного страхования не всегда бывает достаточно для возмещения ущерба, причиненного пострадавшим – третьим лицам. И в таком случае часть суммы виновник ДТП должен компенсировать самостоятельно. Обезопасить себя от подобных затрат позволяет добровольное страхование автогражданской ответственности. Для автомобилистов, желающих свести к минимуму свои финансовые риски в случае ДТП, «АльфаСтрахование» предлагает дополнительный страховой продукт – расширенное ОСАГО. Вы можете купить такой полис совместно с КАСКО.

Зачем Вам нужно расширенное ОСАГО

Полис КАСКО покрывает лишь тот ущерб, который был нанесен Вашему автомобилю. Эта программа страхования не затрагивает Вашу ответственность перед второй стороной, пострадавшей в ДТП. В то же время максимальный ущерб, который страховая компания может возместить по полису ОСАГО, регламентирован законом, и на данный момент (апрель 2017 года) его размер составляет 400 тысяч рублей. В отличие от него, выплата по полису расширенного ОСАГО ограничена лишь лимитом страховой суммы, который Вы можете выбрать сами. Мы предлагаем два варианта покрытия в рамках данной программы автострахования – 1 млн рублей и 1,5 млн рублей.

Какой ущерб покрывает расширенное ОСАГО

Кому будет полезно расширенное ОСАГО

Расширенная страховка ОСАГО пригодится всем водителям, которые хотят минимизировать финансовые неприятности в случае ДТП с участием любого дорогостоящего автомобиля, на ремонт которого может потребоваться крупная сумма.

Как работает расширенное ОСАГО

Узнать подробнее о правилах страхования и возможности расширения ОСАГО Вы можете у представителя компании «АльфаСтрахование» в Вашем регионе.

Как расширить полис ОСАГО

Просто предупредите сотрудника компании о своем желании приобрести полис ДСАГО во время пролонгации договора КАСКО. Никаких дополнительных заявок и документов не требуется.

Тарифы и выплаты по полису ДСАГО

Тарифы на оформление ДСАГО устанавливаются с учетом нескольких параметров. Помимо прочего, цена будет зависеть от максимального лимита ответственности по полису. Чем больше размер покрываемого страховкой ущерба, тем выше стоимость страхового продукта.

Выплаты при возмещении ущерба по полису расширенного страхования производятся за вычетом покрытия по стандартному полису ОСАГО. Рассмотрим случай, когда автовладелец приобрел ДСАГО с лимитом 1 млн рублей. Если в ДТП по вине страхователя нанесен ущерб другому транспортному средстве в размере 1 млн рублей, выплаты производятся следующим образом. По стандартному ОСАГО компенсируется 400 тыс. рублей. Оставшаяся сумма и составит возмещение по полису расширенного страхования ответственности. В рассматриваемом примере это 600 тыс. рублей.

Вы можете купить ДСАГО у любого официального представителя «АльфаСтрахование» одновременно с приобретением полиса КАСКО. Для получения дополнительной информации о стоимости страхования обратитесь к нашему консультанту.

www.alfastrah.ru

Расширенное ОСАГО или ДСАГО (ДоСАГО, ДАГО)

Лимит ответственности ОСАГО «по железу» составляет 400 000 рублей. Но что если ущерб в результате аварии превышает это значение? В такой ситуации разницу придётся оплатить виновнику аварии, если только он не купил заблаговременно полис ДСАГО (добровольного страхования автогражданской ответственности).

Страховщики используют разные сокращения для данной страховки. Наиболее часто используется ДСАГО, но может быть также ДоСАГО, ДГО, ДАГО или ДСГО. Весьма обоснованно такую страховку часто называют «расширенным ОСАГО».

Как работает ДСАГО?

Принцип действия ДСАГО очень похож на ОСАГО . Правда, дополнительная страховка приобретается на добровольных началах и действует только при наличии обязательной «автогражданки». В рамках ДСАГО возмещается ущерб, нанесённый третьим лицам (пострадавшей стороне). Такой полис покрывает следующие риски:

Принцип работы ДСАГО следующий:

Лимит ответственности по ДСАГО выбирает страхователь в момент оформления полиса. Каждая страховая компания определяет минимальный размер страхового покрытия по этому виду страхования. Обычно нижняя планка находится на уровне трёхсот-пятисот тысяч рублей. Верхняя – от трёх до тридцати миллионов рублей (опять же в зависимости от политики конкретного страховщика). Лимит ответственности распространяется на каждый страховой случай и не уменьшается на сумму уже произведённых выплат.

Принцип действия ДСАГО очень похож на ОСАГО. Правда, дополнительная страховка приобретается на добровольных началах и действует только при наличии обязательной «автогражданки».

Сколько стоит полис?

Ещё раз напомним, что ДСАГО – это добровольный вид страхования. По этой причине в отличие от ОСАГО условия страхования здесь устанавливает не государство, а страховщик. В этой связи стоимость полиса в разных компаниях сильно разнится. Главный фактор формирования цены – размер страхового покрытия:

На стоимость ДСАГО также влияет наполнение страховой программы и наличие других полисов автострахования. Как правило, покупателям КАСКО полис ДСАГО достаётся со скидкой и даже может быть подарен в рамках специальной акции. Например, когда все виды автострахования (ОСАГО, КАСКО и ДСАГО) оформляются сразу у одного страховщика. Помимо этого на снижение цены ДСАГО могут рассчитывать опытные водители с большим стажем и положительной страховой историей. На стоимость влияют пол и возраст допущенных к управлению лиц, а также характеристики самого автомобиля (год выпуска, мощность, объём двигателя, пробег и так далее).

www.inguru.ru