Отчетность ИП без работников за 2017 год

Актуально на: 29 марта 2017 г.

Некоторые предприниматели, не использующие труд наемных работников, задаются вопросом: какую отчетность сдает ИП без работников? В нашем материале вы найдете ответ на этот вопрос.

ИП без работников: отчетность

Отчетность ИП без работников зависит от выбранного предпринимателем режима налогообложения.

Отчетность ИП на ОСН без работников

Предприниматель без сотрудников, применяющий общий режим налогообложения, должен:

- отчитаться о своих доходах, представив по итогам года декларацию по форме 3-НДФЛ (утв. Приказом ФНС от 24.12.2014 N ММВ-7-11/671@ (ред. от 10.10.2016)). 3-НДФЛ за 2016 год ИП на ОСН должен представить не позднее 02.05.2017, 3-НДФЛ за 2017 год – не позднее 30.04.2018 (п. 1 ст. 229, п. 7 ст. 6.1 НК РФ);

- подавать ежеквартально декларацию по НДС (утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@ (ред. от 20.12.2016)). В 2017 году декларацию по НДС нужно сдать в следующие сроки:

- на страховую часть пенсии ПФР: 6204 х 12 месяцев х 26% = 19 356,48 руб.,

- на взносы в ФФОМС: 6204 х 12 месяцев х 5,1% = 3 796,85 руб.

- «доходы» (ставка на УСН – 6%);

- «доходы минус расходы» (ставка на УСН – 15%).

Декларацию по НДС за IV квартал 2017 года необходимо представить уже в 2018 году – не позднее 25.01.2018.

Отчетность ИП на УСН без работников-2017

ИП на УСН без сотрудников должны раз в год представлять декларации по налогу при УСН (утв. Приказом ФНС от 26.02.2016 N ММВ-7-3/99@ ). Сделать это нужно не позднее 30 апреля года, следующего за отчетным (пп. 2 п. 1 ст. 346.23 НК РФ). Соответственно, за 2016 год декларацию необходимо сдать не позднее 02.05.2017 (30 апреля – суббота, 1 мая – нерабочий праздничный день (п. 7 ст. 6.1 НК РФ)), а за 2017 год – не позднее 30.04.2018.

ИП на ЕНВД: отчетность без работников

Если ИП без работников уплачивает ЕНВД, то обязан представлять в ИФНС только декларацию по этому налогу (утв. Приказом ФНС от 04.07.2014 N ММВ-7-3/353@ (ред. от 19.10.2016)). Сдается она ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Приведем сроки подачи декларации для ИП на ЕНВД без работников в 2017 году:

По итогам IV квартала 2017 года отчитаться по ЕНВД надо не позднее 22.01.2018 (20 января – суббота (п. 7 ст. 6.1 НК РФ)).

ИП на ПСН без работников: отчетность

Если ИП выбрал патентную систему налогообложения, то никакую отчетность ему сдавать вообще не нужно (ст. 346.52 НК РФ).

Отчетность ИП без работников: совмещение режимов

Если ИП без работников совмещает несколько режимов, то и отчетность он должен представлять в рамках каждого их этих режимов. Например, ИП без сотрудников, совмещающий УСН и ЕНВД, должен раз в год отчитываться по упрощенке и ежеквартально по ЕНВД.

Какая еще отчетность в ИФНС может потребоваться от ИП без работников

В некоторых ситуациях ИП без работников придется сдать отчетность за рамками применяемых им режима.

Например, ИП на УСН/ ЕНВД по общему правилу освобождены от обязанность уплачивать НДС и сдавать декларацию по этому налогу, но если ИП на спецрежиме выступил в роли налогового агента по НДС или же по ошибке выставил счет-фактуру с выделенной суммой НДС, то такому ИП нужно будет представить декларацию по НДС (пп. 1 п. 5 ст. 173, п. 5 ст. 174, п. 3 ст. 346.11, п. 4 ст. 346.26 НК РФ).

Кроме того, ИП без сотрудников нужно подать в ИФНС «внережимную» декларацию, если он ввозит в РФ товары из стран ЕАЭС. В этом случае в ИФНС представляется декларация по импортному НДС. Срок ее представления: не позднее 20 числа месяца, следующего за месяцем принятия на учет импортных товаров/сроком платежа по договору (п. 1 Порядка, утв. Приказом Минфина РФ от 07.07.2010 N 69н).

ИП без работников: отчетность по страховым взносам

Если у предпринимателя нет сотрудников, то отчетность по страховым взносам такую, как РСВ (сдается в ИФНС), СЗВ-М/иная персотчетность (представляется в ПФР) и 4-ФСС (подается в ФСС), ему сдавать не придется.

glavkniga.ru

Отчетность ИП на УСН без работников

Похожие публикации

Одним из самых простых форм ведения бизнеса с точки зрения взаимодействия с контролирующими инстанциями считается работа в качестве ИП на УСН без работников. Однако даже для такого хозяйствующего субъекта установлены определенные рамки по срокам уплаты налогов и подачи отчетности, которые необходимо неукоснительно соблюдать.

У индивидуального предпринимателя на УСН без сотрудников две основных обязанности перед бюджетом: расчеты с налоговой по УСН и подача отчетности по данному налогу, а также расчеты с пенсионным фондом по фиксированным взносам. Обязанностей каким-либо образом отчитываться перед ПФР у ИП без сотрудников нет.

© фотобанк Лори

Сроки подачи отчетности, уплаты налогов и взносов

Расчеты налога на УСН возможны по двум ставкам – 6% и 15%. Применяются они соответственно к налоговой базе, которая в первом случае определяется, как сумма полученных доходов, во втором – как доходы за минусом расходов. Расчеты с бюджетом на УСН производятся ежеквартально, но налоговая база определяется нарастающим итогом. Это означает, что доходы или доходы за минусом расходов определяются по итогам 1 квартала, полугодия, 9 месяцев и года, то есть каждый раз учитываются показатели с начала года, но в бюджет перечисляется сумма, из которой вычитаются ранее произведенные платежи. Сроки уплаты авансов по окончании первых трех кварталов – 25 апреля, 25 июля и 25 октября. По итогам года предприниматель обязан рассчитаться с бюджетом в срок до 30 апреля. И в тот же срок подается декларация по УСН за прошедший год. Квартальных отчетов по упрощенной системе налогообложения предприниматели не подают.

Несоблюдение сроков уплаты авансовых квартальных платежей по УСН влечет за собой начисление пеней. Они рассчитываются, как 1\300 действующей ключевой ставки за каждый день просрочки от суммы недоимки (с 14 июня 2016 года ключевая ставка составляет 10,5% годовых). Штрафы за опоздания по таким расчетам не предусмотрены. А вот нарушение сроков итогового расчета в целом по году в теории может повлечь за собой не только пени, но и штраф. Формально он установлен для таких случаев на уровне от 20% до 40% от суммы задержанного платежа. Однако нужно отметить, что подобные санкции применяются все же крайне редко, и, как правило, лишь после судебных разбирательств.

В то же время, наиболее часто встречающееся наказание за просрочку уплаты годового УСН – блокировка расчетного счета ИП. Налоговая инспекция выставляет требование по банкам, и все имеющиеся у предпринимателя счета оказываются замороженными для всех исходящих платежей, кроме расчетов с бюджетом. В подобных случаях требуется как можно быстрее погасить задолженность, как правило, после этого в течение 10 дней ИФНС отзывает свое решение.

К блокировке счета может привести и задержка подачи годового отчета. Причем тут контролеры действуют гораздо оперативнее: заблокированным счет окажется уже через 10 дней просрочки с подачей декларации. Блокировка по итогам задержки годового налогового платежа, как правило, наступает спустя месяц-два после пропуска установленного срока.

Также в случае задержки с подачей отчета ИП на УСН без работников грозит штраф в размере 5% от суммы налога к уплате по данным декларации за каждый полный или не полный месяц задержки. Причем сумма штрафа не может быть меньше 1000 рублей, а максимальный ее предел ограничен 30% от суммы налога.

Со взносами – отдельная история.

Фиксированные взносы ИП, сроки уплаты

Размер обязательных фиксированных взносов ИП определяется исходя из ежегодно устанавливаемого МРОТ. В 2016 году МРОТ составляет 6204 руб., соответственно фиксированные взносы в основной части рассчитываются по следующей формуле:

Итого в основной части фиксированного платежа в 2016 году – 23 153,33 рубля.

Напомним, что с 1 июля 2016 года МРОТ был увеличен, однако на сумме фиксированных платежей за 2016 год это повышение не скажется – уплатить надо будет вышеуказанную сумму.

В 2017 году минимальный размер оплаты труда могут увеличить еще раз, но даже сейчас уже ясно, что с будущего года, в связи с повышением МРОТ с 1 июля, возрастет и основная часть фиксированного платежа ИП.

Кроме того, для данного платежа предусмотрена дополнительная переменная часть – 1% от суммы полученных доходов сверх 300 000 руб. Обратите внимание, что в данном случае имеются в виду именно доходы, без учета расходов, даже для бизнесменов на УСН-15%.

Срок перечисления основной части фиксированного платежа – до 31 декабря расчетного года. Рассчитаться по дополнительному 1 проценту платежа нужно в срок до 1 апреля года, следующего за расчетным. Штрафов за просрочку пенсионных платежей в данном случае нет, но задержка будет чревата начислением пеней.

Отчетность ИП на УСН без работников в 2017 году

Отчет ИП на упрощенке без работников – это налоговая декларация по УСН. Она проста, и ее заполнение затруднений не вызовет. Однако надо учитывать, что в 2016 году ФНС разработала новую форму декларации по УСН и с отчетности за 2016 год надо будет применять новую форму. Она утверждена приказом ФНС России от 26 февраля 2016 г. №ММВ-7-3/99@. Изменения касаются в первую очередь УСН-6%. В разделе 2.1.1 декларации (где рассчитывается налог с объектом «доходы») в поле 120 теперь не указана ставка налога. Ее надо проставлять самостоятельно, т.к. в различных регионах действуют разные ставки налога в соответствии с региональными льготами, а также в связи с применением нулевой ставки налога (налоговыми каникулами для ИП).

Кроме того, появился новый раздел 2.1.2, где рассчитывается сумма торгового сбора, который уменьшает налог по УСН с объектом «доходы».

Уменьшение налога ИП на УСН на страховые взносы

Соблюдать сроки перечисления взносов важно еще по одной довольно веской причине.

ИП на УСН-6% имеет право уменьшить расчетную сумму налогового платежа за счет взносов, перечисленных в ПФР в том же расчетном периоде, по итогам которого рассчитывается авансовый платеж или сам налог. Причем, уменьшить налоговый платеж ИП на УСН без работников может до нуля в рамках одного года. ИП на УСН-15% (независимо от наличия работников) действуют по таким же правилам, то есть по дате уплаты платежа включают перечисленные взносы в расходы, тем самым уменьшая налоговую базу.

Таким образом, своевременные расчеты с ПФР прямым образом влияют на сумму налога, которую ИП будет перечислять в ИФНС, уменьшая ее, причем в отдельных случаях довольно внушительно. В этой связи гораздо эффективнее с точки зрения экономии на налогах в целом рассчитываться с ПФР не в конце года, а в начале, либо же делить платеж на несколько частей, перечисляя его, скажем, поквартально. Дополнительную часть взносов, то есть 1% от дохода сверх 300 000 руб. также логичнее перечислять в бюджет не по окончании года, а в том квартале, в котором образовалось такое превышение и, как следствие, обязанность заплатить дополнительные пенсионные взносы. Возможно такой подход предполагает более пристальное ведение учета доходов, однако в конечном итоге дополнительные временные затраты могут окупиться реальной денежной экономией.

Интересно, что просрочка пенсионного платежа не влияет на возможность учесть его в УСН. Главным в этой ситуации остается правило, согласно которому такие платежу учитываются лишь по дате перечисления. То есть если вы все же допустили опоздание с перечислением основной или дополнительной части взносов в ПФР, то так или иначе сможете учесть эту сумму при расчете упрощенного налога, но лишь за тот квартал, в котором фактически была погашена задолженность перед фондом.

spmag.ru

Налоги и отчетность ИП на УСН без работников

Отсутствие работников не снимает с предпринимателя обязанность вести расчет налогов и регулярно подавать декларации. Чтобы снять все вопросы о налогах и отчетности ИП на УСН без работников в 2017 году, мы подготовили удобное руководство, где есть вся необходимая информация о сроках, правилах и обязательных выплатах.

Не усложняем

Упрощенная система налогообложения (УСН) освобождает от уплаты ряда налогов. Вместо них предприниматель отчисляет в бюджет только один платеж. Это достаточно просто и снижает нагрузку на ваш бизнес.

Индивидуальный предприниматель, переходя на УСН, не должен отчитываться по налогу на доходы физических лиц (НДФЛ) и НДС. Размер платежа зависит от выбранного объекта налогообложения.

На сегодняшний момент их два:

В 2015 году вступил в силу закон №284-ФЗ, согласно которому изменились правила выплаты налога на имущество.

Перейти на упрощенную систему налогообложения могут далеко не все, но большей части предпринимателей она доступна. Для того чтобы начать использовать УСН, нужно соответствовать трем основным условиям:

- На предпринимателя должно работать менее 100 человек.

- Годовой доход должен быть ниже 68 млн рублей.

- Остаточная стоимость имущества, которое используется в деятельности, не должна превышать 100 млн рублей.

А вот предприниматели, производящие подакцизные товары или добывающие полезные ископаемые, права перейти на УСН не имеют. Об этом сказано в ст. 346.12 НК РФ. Таким образом, ИП без сотрудников вполне вписывается в эти рамки и может упростить свою деятельность в плане отчетности.

Переход на «упрощенку» – дело добровольное, однако в настоящий момент эта система налогообложения является самой популярной среди представителей малого бизнеса.

Получить УСН можно:

- При регистрации ИП. В течение 30 дней нужно подать заявление по форме, рекомендованной ФНС.

- Можно перейти на упрощенную систему налогообложения с других систем. Переход возможен только со следующего календарного года. Уведомление необходимо подать до 31 декабря (ст. 346.13. НК РФ).

Перейти на эту систему можно, не дожидаясь начала года. На ЕНВД существуют некоторые ограничения. Если вы превысили физические показатели (например, в вашем автопарке стало более 20 авто, на вас работает не менее 100 сотрудников или площадь магазина или общепита превысила 150 м²), можно перейти на УСН в этом же году.

Выбираем и считаем

Как мы уже упоминали выше, упрощенная система налогообложения предполагает два объекта, с которых начисляются платежи. Это выручка, облагаемая по ставке в 6%, и доходы, из которых вычитаем расходы (ставка – 15%). Выбранный объект налогообложения нужно обязательно указать в уведомлении, которое мы направляем в налоговую.

Если у вас будут существенные производственные затраты, то лучше платить 15% с чистой прибыли. Если затраты минимальны, ваш вариант – 6%.

УСН рассчитывается по следующей формуле: налог к уплате = ставка налога (6 или 15%) × налоговая база (выручка или «доходы минус расходы»). Отметим, что в некоторых регионах для предпринимателей на УСН введены «налоговые каникулы». Это значит, что для начинающих предпринимателей установлена нулевая налоговая ставка, а для уже работающих – она существенно снижена. Это касается ИП, работающих в важнейших для развития региона направлениях. Информацию об этом вы можете найти на официальных сайтах регионов РФ. В настоящий момент практически все субъекты России воспользовались этим правом и ввели льготный режим налогообложения.

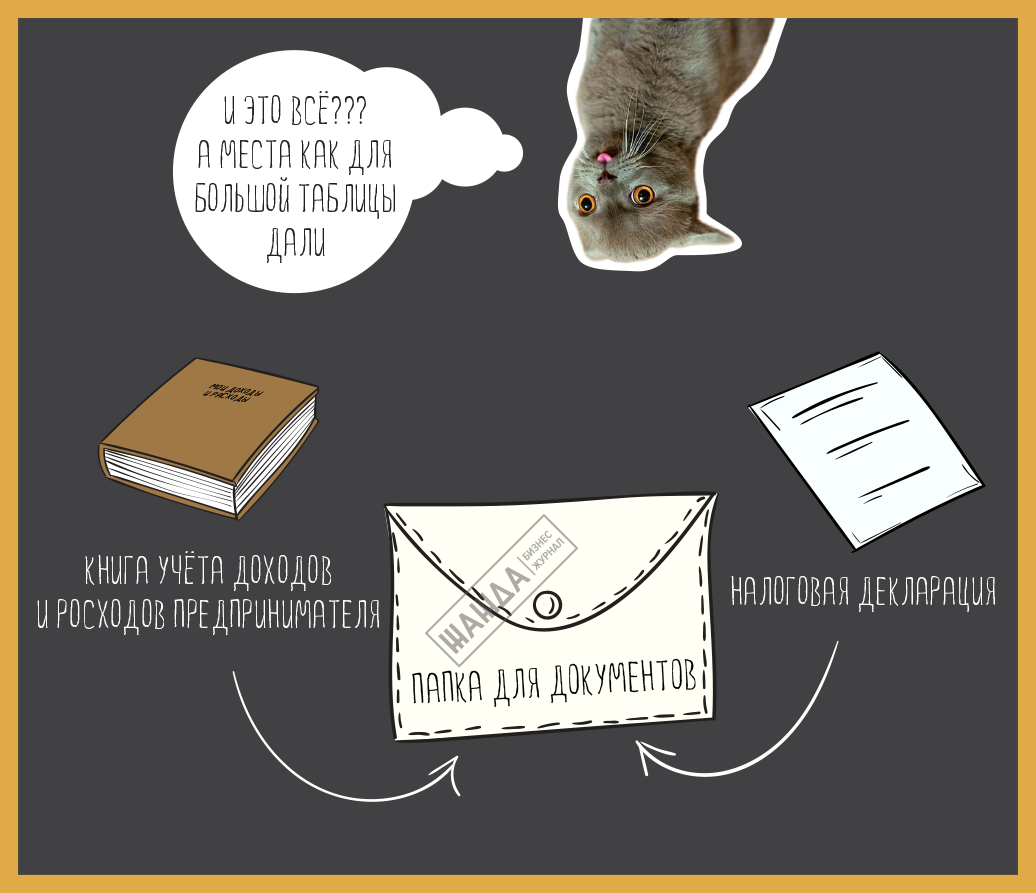

Какие документы нужны?

Все отчеты сводятся к двум основным документам:

1. Книга учета доходов и расходов предпринимателя.

В ней в хронологическом порядке на основе первичных документов отражаются все хозяйственные операции за отчетный налоговый период. Этот документ может существовать в бумажной или электронной форме. По окончании налогового периода предприниматель должен перевести книгу из электронного в бумажный вид. Регистрировать документ в налоговой инспекции не нужно.

2. Налоговая декларация.

Форма и порядок заполнения документа утверждены приказом ФНС России от 04.07.2014. Декларацию необходимо сдать в налоговый орган до 30 апреля года, следующего за отчетным.

Как заполнять книгу учета доходов и расходов?

Основные правила ведения документа:

- На каждый отчетный период (год) заводится новая книга.

- Каждая хозяйственная операция фиксируется отдельной строкой. Записи делаются в хронологическом порядке и подтверждаются соответствующими документами.

- Книга прошивается и скрепляется печатью.

Документ имеет четыре раздела, в которые заносятся доходы, расчеты расходов, убытки, авансовые или страховые платежи. При отсутствии деятельности индивидуальный предприниматель обязан иметь «нулевую» книгу.

Как заполнять налоговую декларацию?

Заполнение декларации УСН без работников совсем немного отличается от алгоритма работы с «нулевой» декларацией. Важно знать, что документ заполняется печатными заглавными буквами без исправлений с помощью корректора, не сшивается и не скрепляется. В пустых полях ставится прочерк.

Когда, как и сколько платить?

Авансовые платежи вносятся 1 раз в квартал, не позднее 25 календарных дней после окончания налогового периода. Итоговый платеж нужно сделать до 30 апреля года, следующего за отчетным. Для расчета авансового сбора вам понадобятся показатели из первого и четвертого разделов книги учета доходов и расходов. Это сумма доходов за отчетный период, страховых взносов и уже уплаченных в этом году авансовых платежей.

Перечисление в бюджет рассчитывается по следующей формуле:

Как видим, расчет довольно прост. В приведенной формуле также содержится ответ на вопрос о том, как уменьшить налог УСН. Вычеты из налоговой базы можно сделать, учтя платежи в ПФР и ФСС. Предприниматель, который не имеет сотрудников, перечисляет платежи во внебюджетные фонды только «за себя».

Будьте ответственны

Отметим, что при нарушении налоговой дисциплины ФНС может применить к вам весьма серьезные санкции. При задержке декларации ваш расчетный счет может быть заморожен. Такое право налоговой дает ст. 76 НК РФ. Опоздание грозит штрафом в размере от 5 до 30% от суммы неуплаченного налога (ст. 119 НК РФ).

За неуплату налога предусмотрен штраф в размере от 20 до 40% от суммы неуплаченного налога (ст. 122 НК РФ). Кроме того, за просроченный взнос могут насчитать пени в размере 1/300 ставки рефинансирования за каждый день (ст. 75 НК РФ).

Итак, отчетность индивидуального предпринимателя, применяющего УСН без сотрудников, предельно проста, а платежи легко рассчитать по приведенным нами формулам и алгоритмам. Главное в этом вопросе – соблюдать аккуратность и ответственность: пропуск любого из перечисленных моментов грозит штрафами и неприятными санкциями. Соблюдая все правила, вы минимизируете риски конфликтных ситуаций с налоговой инспекцией.

Несвоевременная уплата налогов ставит налогоплательщика в положение, не предусмотренное даже Камасутрой. Михаил Мамчич, афорист

zhazhda.biz

Налоги для ИП в 2017 году: упрощенка без работников

Статьи по теме

ИП без наемных работников на упрощенке платят ограниченное количество налогов. Помимо них предприниматели обязаны платить фиксированные взносы в фонды. О всех видах налогов и взносов, которые должны платить ИП на упрощенке без работников в 2017 году — расскажем в статье.

Налог по УСН

-

Статья по теме: Как ИП заполнить декларацию по УСН за 2016 год (на примерах)

Индивидуальные предприниматели могут, как и организации, применять УСН, но с учетом некоторых особенностей.

Переход на УСН, как и переход с упрощенки на другие налоговые режимы, проходит в добровольном порядке.

Применение УСН освобождает ИП от уплаты следующих налогов:

- НДФЛ (в отношении доходов, полученных от предпринимательской деятельности)

- налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности)

- НДС (за исключением уплаты НДС при ввозе товаров на территорию РФ и некоторых других случаев)

УСН без наемных работников также освобождаются от обязанностей налогового агента. То есть не платят НДФЛ с доходов работников — так как у них этих работников нет.

При выборе в качестве объекта налогообложения доходы предприниматель платит налог по УСН по ставке 6%. При выбореы «доходы минус расход» — 15%. В 2017 году для некоторых упрощенцев предусмотрены льготные ставки УСН. Индивидуальный предприниматель также вправе получить отсрочку по уплате налога. Посмотрите, в каких случаях это возможно, в статье «Как предпринимателю на УСН получить отсрочку по налогу».

Помимо налога по УСН, исчисляющегося по итогам года, ИП должны самостоятельно рассчитывать и уплачивать авансовые платежи каждый квартал.

Срок уплаты УСН

Сроки уплаты налога по УСН за 2017 год для ИП — не позднее 2 мая 2017 года.

Авансовые платежи по УСН уплачиваются предпринимателями не позднее 25 числа месяца, следующего за истекшим отчетным кварталом (см. сроки уплаты авансов при УСН).

Расчет авансов удобнее вести на нашем Калькуляторе УСН.

Фиксированные страховые взносы

Помимо налога по УСН предприниматели без наемных работников должны платить фиксированные страховые взносы.

Минимальные суммы страховых взносов к уплате ИП за 2017 год:

- в ПФР: 23 400 руб.;

- в ФОМС: 4 590 руб.

Если доход предпринимателя превысил 300 000 рублей, помимо минимальных сумм, в ПФР ему также придется заплатить 1% с доходов, превышающих предел в 300 000 руб. Например, доход за 2017 год по книге учета составил 10 млн. руб. Значит, дополнительно в бюджет нужно заплатить 97 000 руб. (10 млн — 300 тыс.) x 1%

Уменьшение УСН на взносы

ИП на упрощенке с объектом доходы без работников вправе уменьшать сумму налога (а также сумму авансовых платежей) по УСН на страховые взносы за себя.

ИП без работников могут уменьшать размер налогового платежа на уплаченные за себя страховые взносы в полном объеме.

Также сумму налога по УСН предприниматели, являющиеся плательщиками торгового сбора, могут уменьшить на сумму уплаченного в отчетном периоде торгового сбора без ограничений.

Если ИП применяет УСН доходы минус расходы, то взносы за себя он ставит в расходы.

Земельный налог для ИП

Применение УСН не освобождает предпринимателя от уплаты земельного налога.

Земельный налог уплачивается ИП, которые обладают земельными участками на праве собственности, бессрочного пользования или пожизненно наследуемого владения.

Если же земельный участок находится у ИП на праве безвозмездного пользования или по договору аренды — земельный налог они уплачивать не должны.

ИП самостоятельно не исчисляют земельный налог и не подают по нему налоговую декларацию. Предприниматели уплачивают земельный налог как физические лица на основании налогового уведомления из ИФНС (приходит по почте, также о платеже можно узнать на сайте госуслуг или в своей ИФНС).

Декларацию по земельному налогу ИП не сдают.

Транспортный налог

- См. также: Как предпринимателю расходовать наличные деньги

ИП, в собственности которых есть машины, уплачивают транспортный налог как физические лица. Платежку присылает ИФНС.

Срок уплаты — 1 декабря следующего года. Налог за 2016 год уплачивается до 1 декабря 2017 года.

Декларацию по транспортному налогу ИП не сдают.

Налог на имущество

ИП, которые владеют имуществом, должны платить налог на имущество. При этом для предпринимателей действуют льготы. Так, ИП на УСН, ЕНВД и патенты не уплачивают налог, за исключением одного случая: если их имущество включено в региональные списки властей.

Декларацию по налогу на имущество ИП не сдают.

www.26-2.ru

Страховые взносы для ИП в 2013 году

Индивидуальные предприниматели должны уплачивать страховые взносы не только с вознаграждений в пользу наемных работников, но и за себя. Мы расскажем, в каком размере коммерсанты должны платить взносы и как их перечислять. Сразу оговоримся – с 2013 года ИП должны платить больше взносов, что вызвало массовое недовольство в предпринимательской среде.

Какие взносы нужно платить за себя

Индивидуальным предпринимателям необходимо платить за себя взносы на обязательное пенсионное страхование и обязательное медицинское страхование. Таковы требования части 1 статьи 14 Федерального закона от 24 июля 2009 г. № 212-ФЗ (далее – Закон № 212-ФЗ). Подчеркнем, что так должны делать все предприниматели независимо от того, есть у них наемные работники или нет. Тот факт, что сам ИП является штатным сотрудником какой-либо компании, также не играет никакой роли.

Платить взносы нужно с даты государственной регистрации в качестве предпринимателя. Причем не важно, занимается ли фактически ИП бизнесом и получает ли он от него какие-либо доходы.

К слову сказать, существуют периоды, за которые взносы можно не платить в силу части 6 статьи 14 Закона № 212-ФЗ. Например, это время отпуска по уходу за ребенком. Подчеркнем, что освобождение от уплаты взносов действует, если в «льготные» периоды не велась предпринимательская деятельность. Есть и еще одно важное условие – нужно представить документы, подтверждающие отсутствие деятельности.

Предприниматели не обязаны уплачивать за себя взносы в ФСС России. Они могут это делать только добровольно.

Величина взносов фиксированная, она не зависит от получаемых коммерсантом доходов. В расчете участвует федеральный МРОТ на начало года и ставки взносов, предусмотренные статьей 12 Закона № 212-ФЗ.

Так, чтобы посчитать взносы в ФФОМС за год, нужно использовать формулу:

5,1% – тариф взносов в ФФОМС;

Таким образом, за 2013 год предприниматели должны заплатить 3185,46 рубля (5205 руб. X 5,1% X 12 мес.).

В случае с пенсионными взносами формула иная. В расчете участвует МРОТ, увеличенный в два раза. Кстати, до 2013 года взносы считали исходя из одного минимального заработка. Таким образом, теперь ИП должны платить в Пенсионный фонд в два с лишним раза больше, чем раньше (дело в том, что МРОТ вырос с начала текущего года). Причем взносы надо отдельно считать на страховую и накопительную части пенсии. Если коммерсант 1966 года рождения или старше, то он платит взносы только на страховую часть пенсии. Формула такая:

Взносы на ОПС = 2 X 5205 руб. X 26% X 12 мес. , где

Взносы на ОПС – общая сумма годовых пенсионных взносов;

5205 руб. – МРОТ, установленный на федеральном уровне;

26% – тариф взносов на ОПС;

12 мес. – период, за который рассчитываются взносы.

Значит, за 2013 год предприниматели должны заплатить 32 479,20 рубля (2 X X 5205 руб. X 26% X 12 мес.).

Бизнесмены 1967 года рождения и моложе платят взносы как на страховую часть пенсии (по ставке 20 процентов), так и на накопительную (по ставке 6 процентов). Формула по сути такая же, как мы привели выше.

За 2013 год ИП 1967 года рождения (или моложе) должны заплатить взносов на страховую часть пенсии 24 984 рубля (2 X X 5205 руб. X 20% X 12 мес.).

А на накопительную часть пенсии им придется перечислить 7495,20 рубля (2 X X 5205 руб. X 6% X 12 мес.).

Соответственно всего за год ИП должен фондам ни много ни мало 35 664,66 рубля.

Особая ситуация, если человек был зарегистрирован в качестве предпринимателя неполный год или у него есть исключаемые периоды, о которых мы говорили выше. Тогда за месяц регистрации (снятия с учета) ИП нужно брать количество календарных дней, когда человек реально являлся предпринимателем. Об этом сказано в части 3 статьи 14 Закона № 212-ФЗ. Поясним на примере.

Как перечислять взносы

Все взносы нужно перечислить не позднее 31 декабря года, за который они посчитаны (ч. 2 ст. 16 Закона № 212-ФЗ). При этом действует общее правило – если последний день срока выпадает на выходной или праздник, то срок автоматом отодвигается на ближайший рабочий день. Поскольку в текущем году 31 декабря выпадает на вторник (и, судя по всему, никаких переносов не будет), то именно в этот день истекает срок уплаты взносов за 2013 год.

Никто не запрещает перечислять взносы по частям: например, ежеквартально или даже ежемесячно. Принципиально уложиться к 31 декабря. Если хоть какая-то часть взносов не будет уплачена, ревизоры из ПФР начислят пени. Скорее всего, не обойдется и без штрафа. Наконец, в арсенале у фонда есть и возможность взыскать взносы за счет имущества коммерсанта.

Добавим, что, если человек прекращает деятельность в качестве предпринимателя, сроки иные. Заплатить все взносы нужно не позднее 15 календарных дней с даты государственной регистрации их деятельности включительно (ч. 8 ст. 16 Закона № 212-ФЗ). Проще говоря, на перечисление взносов в фонды дается максимум 15 дней со дня, когда внесена запись о прекращении деятельности в ЕГРИП.

Страховые взносы перечисляют через банк в безналичной форме. Соответственно придется открывать расчетный счет. Таковы правила части 5 статьи 18 Закона № 212-ФЗ.

Взносы на обязательное пенсионное и медицинское страхование администрирует Пенсионный фонд. Соответственно именно в этот фонд и нужно перечислять все обязательные взносы. Помните, что взносы перечисляют расчетными документами (ч. 4 ст. 16 Закона № 212-ФЗ). То есть нужно отдельное платежное поручение по взносам: – на обязательное пенсионное страхование для финансирования страховой части трудовой пенсии, КБК на 2013 год – 392 1 02 02140 06 1000 160; – на обязательное пенсионное страхование для финансирования накопительной части трудовой пенсии, КБК на 2013 год – 392 1 02 02150 06 1000 160; – на обязательное медицинское страхование в бюджет Федерального фонда обязательного медицинского страхования (ФФОМС), КБК на 2013 год – 392 1 02 02101 08 1000 160.

Добавим, что сумму взносов в «платежках» нужно писать в рублях и копейках. Это позволит избежать расхождений между суммами начисленных и уплаченных взносов.

Налоговый учет взносов за себя

Очевидно, что взносы являются расходом предпринимателя. Порядок их учета зависит от налогового режима коммерсанта.

Если ИП на общем режиме, то все взносы за себя он может учесть при расчете НДФЛ. Так позволяет делать статья 221 Налогового кодекса. Подчеркнем, что взносы не обязательно должны быть уплачены. Достаточно того, чтобы коммерсант их начислил.

В полном объеме могут учесть взносы за себя и предприниматели на упрощенной системе, выбравшие объект «доходы минус расходы». Так позволяет делать подпункт 7 пункта 1 статьи 346.16 Налогового кодекса. В Минфине России согласны с правильностью данного подхода (см. письмо от 20 марта 2012 г. № 03-11-11/93).

Предприниматели не должны сдавать отчетность по взносам, уплачиваемым за себя.

А вот для ИП на «упрощенке», которые выбрали объект «доходы», ситуация иная. Если у предпринимателя есть наемные работники, то на взносы за себя он вправе уменьшать «упрощенный» налог. Но максимальная сумма вычета составляет 50 процентов от начисленного налога (ст. 346.21 НК РФ). Когда же коммерсант работает один, он может учесть взносы целиком и полностью. На этом акцентируют внимание чиновники из ФНС России в письме от 5 февраля 2013 г. № ЕД-2-3/80. Если взносов окажется больше, чем «упрощенного» налога за год, налог вообще платить не придется.

Для предпринимателей на «вмененке» с 2013 года действуют такие правила. Если у коммерсанта есть наемные работники, то сумму начисленного единого налога можно уменьшать строго на взносы, уплаченные с вознаграждений сотрудникам. Однако принимать в расчет взносы, которые ИП платит за себя, запрещено. Общая величина вычета – 50 процентов от суммы начисленного единого налога. Когда же бизнесмен работает в одиночку, он вправе учесть при расчете ЕНВД все взносы, уплаченные за себя исходя из стоимости страхового года. Всему виной новая редакция статьи 346.32 Налогового кодекса (письмо Минфина России от 21 января 2013 г. № 03-11-11/12).

Принципиально, чтобы предприниматель на «упрощенке» или на «вмененке» фактически уплатил взносы. В противном случае учесть их не удастся при всем желании.

Предпринимателям же, которые приобретают патенты, не повезло вдвойне. Они не могут уменьшать стоимость патента на страховые взносы в принципе – глава 26.5 Налогового кодекса просто не предусматривает такую возможность. Не важно, есть у них работники или нет. Столь удручающий вывод содержится в письме Минфина России от 18 февраля 2013 г. № 03-11-11/72.

Напоследок отметим, что в связи с существенным ростом страховых взносов предприниматели стали массово сворачивать бизнес. А те, кто еще продолжает заниматься коммерцией, не хотят получать патенты. В связи с этим стали разрабатываться законопроекты, направленные на снижение тарифа взносов для предпринимателей. В частности, ИП, которые применяют только патентную систему, скорее всего, будут платить взносы на пенсионное страхование исходя из одного МРОТ. Соответствующий проект в начале марта внесен в Госдуму. Причем есть вероятность, что снижение тарифов для коммерсантов произойдет уже в 2013 году.

Т.Н. Петрухина, налоговый консультант

Всё о выплатах физлицам

В Бераторе «Выплаты физическим лицам» представлен полный спектр практической информации по расчету, оформлению и отражению в учете любых выплат физическим лицам: правила начисления и удержания НДФЛ, выплаты алиментов, выплаты при переводе и увольнении и многое другое.

Узнайте больше >>

www.buhgalteria.ru