Налог на прибыль: как его посчитать?

Сегодня налог на прибыль является основой формирования регионального бюджета. Ставка в 20% действует для большинства налогоплательщиков. Решением местной власти допустимо снижение ее, но не более чем до 13%. Базой сбора является чистая прибыль, то есть доход за минусом расхода. Уплачивают сбор все организации – предприятия, банковские учреждения, страховые компании и так далее.

Нюансы налогообложения производственной прибыли

Перед тем как рассчитать налог на прибыль, важно понять некоторые нюансы:

Уплачивают сбор как отечественные юрлица, так и зарубежные компании.

- Для расчета берется сумма чистой прибыли за 12 месяцев, подсчитывается она методом суммирования помесячно.

- Кроме выручки от продажи товара или оказания услуг обязательно включаются и другие доходы: долевое участие, дивиденды, передача средств в уставный капитал, купля-продажа ценных бумаг.

- Расходы предприятия строго проверяются ФНС: все они должны иметь подтверждение (документально) и быть обоснованы, иметь прямое отношение к деятельности организации.

- Нулевые доходы или убыток не повод не подавать отчетности в ФНС.

- Отчитываются организации по сумме полученной прибыли посредством декларации.

- Действуют специальные ставки от 0 до 20%. Предельный размер налога на прибыль – 24%.

- Сбор перечисляется посредством авансовых платежей после квартала, полугодия и девяти месяцев хозяйствования компании в текущем году. По итогам отведенного срока происходит подача декларации и окончательная уплата суммы сбора.

- Авансовые суммы сбора вносятся: не позже 28-х чисел апреля, июля, октября. Итоговая сумма подлежит уплате не позднее 28 марта последующего года.

- Если авансовые платежи компания производит по реальной чистой прибыли, то оплата должна производиться не позднее 28 числа месяца, следующего за тем, что берется в расчет по прибыли.

- Итоговым документом является декларация. Она подается по окончании календарного года в ФНС.

- доход от сбыта товара, услуг;

- расходы, способные уменьшить размер базы, облагаемой налогом;

- внереализационные доходы;

- внереализационные расходы;

- убытки, вызванные продажей амортизируемого имущества.

- Налоговая база определяется как (доход от сбыта + внереализационные доходы — расходы, уменьшающие базу налога,— внереализационные расходы) + убытки от реализации имущества.

- Сумма налога за первый квартал хозяйствования = налоговая база*20/100.

- Полученная сумма, в свою очередь, делится на два типа отчислений: в местный и федеральный бюджет. Отчисление в федеральную казну – налоговая база*2/100, в местную – налоговая база *18/100.

- Метод начисления – определение суммы дохода исключительно в периоде возникновения этих доходов.

- При кассовой схеме датой получения дохода является поступление суммы на банковский счет, в кассу.

- арендная плата за сдачу внаем зданий, цехов, помещений, принадлежащих организации;

- прибыль, полученная в результате посреднической деятельности компании;

- дивиденды по ценным бумагам, собственником которых является юрлицо.

Способ расчета, порядок начисления и взимания налога рассмотрен в 25-й статье НК РФ. Этой главой определен и порядок отчетности по налогу:

Расчет суммы налога

Учитываются итоги хозяйствования юридического лица:

Формула расчета налога на прибыль имеет такой вид:

Этот пример расчета налога на прибыль показывает, какую сумму надо заплатить всего за установленный период – 12 месяцев.

Если по итогам года возникает недоплата – авансовые суммы не покрывают плату, подлежащую внесению в бюджет, — производится доплата. Если же произошла переплата, излишек не возвращается, а переходит авансовым платежом на последующий отчетный период.

Текущий налог на прибыль (подлежащий уплате за определенный период) рассчитывается по формуле: валовый доход*ставку /100%.

Определение дохода и расхода

Доход делится на основной и внереализационный. Основной – прибыль от продажи товара, оказания услуг. Внереализационный – прочие поступления. Признаются доходы одним из методов:

К основным (валовым) доходам, кроме связанных с производством, относят:

Не связанные с основным производством доходы называются внереализационными. К ним относятся:

- доходы предыдущих лет, которые были обнаружены в текущем периоде;

- списанный по истечении срока давности кредиторский долг;

- детали, материалы, полученные при демонтаже оборудования, зданий;

- курсовая разница – возникает при переоценке ценностей в валюте;

- цена имущества, полученного на безвозмездной основе и прочие доходы.

- Расходы на зарплату – основную и дополнительную.

- Компенсационные начисления, выплаты.

- Натуральные выплаты.

- Другие выплаты.

- 2% зачисляются в федеральный бюджет,

- 18% — в бюджет региона.

- побочный (плата за катание детишек, продажа на удобрения навоза).

- производственные (покупка корма, вывоз отходов),

зарплатные (нужно платить дрессировщику, менеджеру по продажам слонов, уборщице, сисадмину, который следит за компьютерами в офисе),

амортизационные (клетки не будут служить вечно, нужно отчислять деньги на то, чтобы со временем их заменить),

- рекламные (объявления о продаже, красивые плакаты в местах, где на слоне можно покататься и т.п.).

- Доходы – это те вырученные средства, которые образовываются в результате продажи товаров и оказания услуг, то есть по основной деятельности компании. Кроме того, доходами считаются средства от дополнительных услуг, например, таких как проценты со вкладов, сдача в аренду имущества предприятия и некоторым другим. При подсчете налога на прибыль в доходах учитывать акцизы и НДС не надо.

- Расходами считаются все затраты внутренние и внешние предприятия, мотивированные и документально подтвержденные. Оплата труда персонала, модернизация оборудования, покупка сырья – это основные расходы. Внереализационные или неосновные расходы – это, к примеру, арбитражные или же судебные сборы, курсовая разница и т.п.

- оплачивать авансовые платежи можно только по квартальным итогам, без ежемесячных выплат. Например, так имеют право работать предприятия, которые предыдущие 4 квартала не получали доходы выше 10 миллионов рублей за каждый квартал. Ну и кроме них по этой схеме оплачивают авансовые платежи НКО, государственные организации, простые товарищества и некоторые другие.

- в третьем варианте авансовые платежи необходимо оплачивать в конце каждого месяца, по результатам фактической прибыли. Если компания хочет вносить авансовые платежи именно таким образом, то она обязана заранее сообщить об этом в налоговые органы до 31 декабря текущего года. Если никаких препятствий для этого не будет обнаружено, то с началом нового налогового периода фирма сможет перейти на данную систему уплаты.

- собственной продукции;

- приобретённого для дальнейшей реализации товара;

- имущества и неимущественных прав организации;

- ценных бумаг.

- долевое участие в других юридических лицах (получение дивидендов);

- штрафы и прочие платежи, полученные от контрагентов по неисполненным договорным обязательствам;

- арендные платежи в пользу фирмы.

- они экономически обоснованы (целесообразны, соответствуют целям функционирования компании и не противоречат критериям разумности);

- имеют документальное подтверждение (в наличии первичные документы, корректно оформленные и зафиксированные бухгалтерией в порядке, предусмотренном законодательством).

- Реализационные (производственные).

- Внереализационные.

- расходы на персонал, включая налоги, связанные с зарплатой работников;

- покупка сырья, материалов, товаров в производственных целях и для перепродажи.

- Метод начисления предполагает расчёт налоговой базы по данным бухгалтерского учёта. Сумма прибыли корректируется в соответствии с информацией налогового учёта, а комментарии по разнице сумм двух учётных систем оформляются в виде бухгалтерской справки. Этот метод является основным для плательщиков налога на прибыль.

- Кассовый метод учитывает доходы и расходы только по факту их оплаты, исходя их чего и рассчитывается прибыль за отчётный период. Такой способ учёта подходит для небольших организаций.

- резидентов особых экономических зон (13,5 % — минимальная процентная ставка для таких организаций, снижение её обеспечивается за счет региональной части тарифа);

- доходов иностранных юридических лиц, полученных в виде дивидендов (15 %);

- дивидендов, полученных организацией от участия в акционерном капитале другой фирмы с долей, не превышающей 50 % (9 %);

- дивиденды от участия в другой фирме, если это участие обеспечивается более, чем 50 %-ным пакетом акций в течение всего года (0 %);

- доходов от продажи долей в других компаниях (0 %);

- льготных категорий налогоплательщиков, список которых устанавливается Правительством РФ в индивидуальном порядке (0 %).

- предприятия с выручкой, не превышающей 10 млн. рублей за квартал;

- бюджетные и автономные организации;

- представительства иностранных юридических лиц;

- некоммерческие организации и ряд других .

- за первый квартал – до 28 апреля;

- за полугодие – до 28 июля;

- за 9 месяцев – до 28 октября;

- за последний квартал – до 28 января.

Расходы предприятия достаточно разнообразны. Некоторые из них могут послужить для уменьшения суммы базы по налогу при расчете размера налога на прибыль:

Списываются расходы, которые, так или иначе, помогли получить прибыль, но имеют подтверждение соответствующими документами. Расходы подразделяются на внереализационные и полученные от непосредственного хозяйствования. Кроме того, в зависимости от функционального назначения доходы можно разделить на общие, административные и напрямую влияющие на процесс производства.

Выплата налога на прибыль – обязанность всех без исключения юрлиц, которые осуществляют хозяйствование на территории России. При этом их резиденство не учитывается. Неуплата сбора, а также несвоевременная сдача декларации грозит наложением штрафа.

creditnyi.ru

Налог на прибыль: пример расчета для чайников

Статьи по теме

Большинство вопросов у новых бухгалтеров вызывает налог на прибыль. Пример расчета для чайников покажет, как правильно рассчитать налог на прибыль? Рассмотрим, какие доходы и расходы стоит учитывать при расчете налога на прибыль, как правильно определить налоговую базу и какие ставки налога использовать?

ВИП-доступ к журналу «Российский налоговый курьер» на 3 дня

А вы являетесь плательщиком налога на прибыль?

Для начала определим, что такое налог на прибыль и кто его платит?

Налог на прибыль — это процент от разницы между доходами и расходами организации. Плательщиками являются все российские и иностранные юридические лица на общей системе налогообложения за исключением тех, которые применяют какой — либо специальный режим налогообложения.

Налоговая база и ставки налога

Теперь определим, что нам необходимо знать для того, чтобы рассмотреть пример расчета налога на прибыль для чайников.

Это разница между доходами и расходами плательщика.

Это ставка, по который вы будете считать налог на прибыль. Общая ставка налога на прибыль 20%:

Региональные власти имеют право снизить ставку налога в своей доле по отдельным видам деятельности, но не ниже 13,5 %.

Существуют так же специальные ставки налога. Налог по таким ставкам уплачивают в федеральный бюджет в полном объеме.

Каждый бухгалтер должен это знать!

Как рассчитать налог на прибыль. Пример расчета для чайников на цифрах

Мы выяснили, кто и по каким ставкам платит налог на прибыль, а теперь рассмотрим, как посчитать налог на прибыль. Пример расчета для чайников в этом поможет.

Формула для расчета налога на прибыль выглядит следующим образом:

Налог на прибыль = Налоговая база * 20%

Доходы-Расходы = Налоговая база

ООО «Аврора» получила доходов за год 10 000 000 рублей, расходы фирмы составили 8 600 000 рублей. Таким образом, налогооблагаемая база равна 10 000 000 руб.- 8 600 000 руб.=1 400 000 руб. – с этой суммы и взимается налог на прибыль.

Федеральный бюджет 2%

1 400 000 руб. * 2% = 28 000 руб.

Региональный бюджет 18% (или ставка, установленная местными органами власти, но не ниже 13,5%)

1 400 000 руб. * 18% = 252 000 руб.

Таким образом, налог на прибыль всего к уплате в бюджеты всех уровней составляет 280 000 рублей.

Проверка: 1 400 000 руб. * 20% = 280 000 руб.

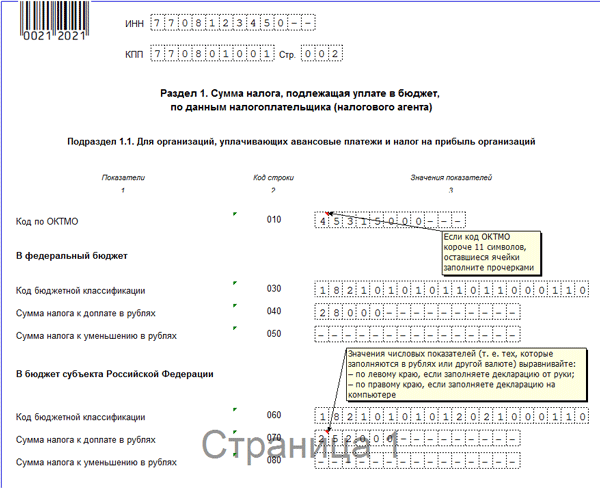

В декларации по налогу на прибыль это будет выглядеть так:

Будет полезно:

Расходы при расчете налога, пример расчета налога на прибыль для чайников.

Если с учетом доходов, как правило, не возникает проблем, то при учете расходов могут возникнуть вопросы.

Давайте посмотрим какие расходы организация может учесть при расчете налога на прибыль. Расходы при этом должны быть экономически обоснованными, что необходимо будет доказать, если возникнут вопросы, а также должны быть правильно оформлены все первичные документы, на основании которых эти расходы учитываются.

Считаем расходы: пример для чайников №2

ООО «Аврора» является производителем текстиля. Давайте рассчитаем налог на прибыль за 1 квартал 2017 года при следующих данных:

Организация реализовала продукции на 4 130 000 руб. (с НДС), получила процентный займ от партнеров на сумму 600 000 руб. Фирма получила на расчетный счет возврат выданного ранее займа в сумме 1 000 000 руб. и проценты за пользование займом в сумме 160 000 руб. Уплатила проценты за пользование займом в размере 25 000 рубй. Использовала во втором квартале сырья на сумму 300 000 руб. Зарплата рабочим выплачена в сумме 150 000 руб., страховые взносы уплачены в сумме 60 000 руб. Амортизация составила 45 000 руб. Убыток прошлого года в размере 240 000 руб. организация планирует учесть при расчете налога в 2016 году.

Посчитаем доходы ООО «Аврора» в 1 квартале 2017 года.

3 500 000 руб. + 160 000 руб. = 3 660 000 руб.

3 500 000 руб. – это сумма реализации продукции без НДС, 160 000 руб. – это внереализационный доход, больше организация в доходы ничего не включает. Так как займы и кредиты доходом не являются.

Посчитаем расходы ООО «Аврора» в 1 квартале 2017 года.

25 000 руб. + 300 000 руб. + 150 000 руб. + 60 000 руб. + 45 000 руб. = 580 000 руб.

Налоговая база составит:

3 660 000 руб. – 580 000 руб. — 240 000 руб. = 2 840 000 руб.

Весь доход минус расход и минус убыток прошлого года.

Налог на прибыль к уплате за первый квартал 2016 года составит:

2 840 000 руб. *20% = 568 000 руб., из них

2 % это 56 800 руб. в федеральный бюджет

18% это 511 200 руб. в бюджет региона

Подведем итоги

Налог на прибыль, пожалуй, самый сложный и интересный из всех налогов. Мы выяснили, как определить налоговую базу, какая ставка применяется и по какой формуле налог рассчитывается на примере расчета понятном даже для чайников.

www.rnk.ru

Рассчитываем налог на прибыль самостоятельно

Когда собственное дело находится в стадии становления, экономить приходится практически на всем. Начинающим предпринимателям приходится экономить на всем, чтобы выйти на уровень окупаемости и даже прибыльности. Молодой бизнесмен – и щвец, и жнец, то есть он и руководитель, и работник, и бухгалтером ему часто приходится быть тоже самому. А вот это самое сложное.

Нет, сколько денег получено, а сколько потрачено, в состоянии подсчитать любой человек, но ведь с них еще налоги платить на до. А высчитывать, сколько нужно отдавать государству, уже не так приятно, как собственные прибыли. Впрочем, процессы эти взаимосвязаны, так что научиться можно.

Ставка налога на прибыль

Кроме того, на отдельные виды доходов установлены сниженные ставки (от 15 до 0%), но связаны они в основном с ценными бумагами и дивидентами от них. Так что если вы зарабатываете на акциях и облигациях, читайте статью 284 Налогового кодекса. Если вы с ними не связаны – для определения суммы налога умножайте величину налогооблагаемой базы на 0,2.

Причем именно базы, а не выручки. Что это такое?

Как рассчитывается налогооблагаемая база

У любого предприятия есть доходы и расходы. Так вот разница между ними – и есть эта самая база. Далее, чтобы было понятно, мы будем приводить в пример выдуманную фирму «Купи слона».

Итак, у фирмы есть:

-

основной доход (от продажи слонов),

Есть у нее и расходы:

Так вот 20 % нужно заплатить не с той суммы, которая получения от продажи слонов, билетов на катание и навоза, а с этой суммы за минусом всех расходов.

Итак, допустим, в январе 2013 года было продано 10 слонов по 100 тысяч рублей, навоз среди зимы оказался никому не нужен, а детишки покатались на 10 тысяч. Валовый доход – 10х100+10=1010 тыс. руб.

Слоны съели сена и бананов на 100 тысяч рублей, навоз продать не получилось, поэтому пришлось платить за его вывоз асенизаторам – 10 тысяч рублей. Уборщица получила 10 тысяч рублей, сисадмин – 5, а менеджер по продажам – 30. Дрессировщик был в отпуске, отпускных ему заплатили 15 тысяч. Еще 40 ушло на объявления в газетах.

В питомнике 10 клеток по 24 тысячи рублей и служат они ориентировочно по два года, то есть 24 месяца. Таким образом ежемесячные затраты на амортизацию одной – 24/24=1 т.р., десяти – 10 тысяч. Итого расходы: 100+10+10+5+30+15+40+10=220 тысяч.

Налогооблагаемая база – доход 1010 рублей – расход 220 тысяч, то есть 790 т.р. Величина налога на прибыль – 158 т.р.

Когда платить налог на прибыль? Способы признания доходов и расходов

Представим такую ситуацию – 10 слонов были проданы в январе, доход был зафиксирован. Вот только покупатели, бродячий цирк, попросили постоплату и протянули с расчетом аж до апреля. А это уже другой квартал, другой отчетный период. Когда платить налог с неполученных денег от состоявшейся сделки?

Чаще всего – в том периоде, когда сделка состоялась и подписаны соответствующие бумаги – товарная накладная, акт выполненных работ и т.п. Это самый распространённый метод признания доходов и расходов – метод начислений. Все хозяйственные операции проводятся в бухгалтерии, то есть учитываются к дальнейшей выплате налога, в том периоде, когда возникли.

И даже если денег фактически не поступило, налог с них заплатить придется. В таком случае в январе предприятие несет расходы 220 тысяч и 158 тысяч налога, а откуда их оплатить – непонятно. Разве что слезно просить циркачей погасить в январе задолженность хотя бы по трем с половиной слоникам из 10. Или расплачиваться с поставщиками сена и бананов в апреле.

Несправедливо? Существует еще и кассовый метод. При этом фиксируются реальные денежные суммы и все операции проводятся теми датами, когда деньги поступили на счет или ушли с него. То есть при кассовом подходе в описанной ситуации налогооблагаемая база составила 0, поскольку доходы превысили расходы, и платить ничего не надо. Зато в апреле придется оплатить весь налог.

Почему все не пользуются кассовым методом? Объем доходов не должен превышать миллиона рублей за каждый квартал в течение предыдущих 12 месяцев. То есть если слоны пойдут нарасхват и прибыль составит 1,1 миллиона за 3 месяца – с начала текущего года организация обязана перейти на метод начислений.

Порядок перечисления платежей

Налог на прибыль оплачивается авансовыми платежами. Обычно их делают двумя способами:

1. Поквартально – в первом квартале, полугодии, по итогам девяти месяцев. Это способ по умолчанию. В первом квартале оплачивается налог на налогооблагаемую базу по итогам января, февраля и марта, в полугодии – на базу по итогам января-июня включительно за минусом авансового платежа первого квартала, по итогам 9 месяцев – на базу января-сентября минус полугодовой платеж. Если возникнет переплата, она идет в счет будущих отчетных периодов.

2. Из фактической прибыли. Тут отчетный период не квартал, а месяц, два, три и так далее. Платеж за январь равняется 0,2х налогооблагаемая база за январь, за февраль – 0,2х база за январь-февраль минус платеж за январь и так далее. В такой режим организация переводит себя добровольно, написав заявление в налоговую не позже 31 декабря.

Тонкости

Это основы основ того, как исчисляется налог на прибыль. Но существуют и другие режимы налогообложения, когда он не выплачивается, а заменяется единым налогом на вмененный доход либо упрощенным налогом.

Причем разные системы могут применяться к разным видам деятельности предприятия. Например, с продажи слонов наша выдуманная организация получает слишком большой доход, чтобы его могли перевести на упрощенную систему. Но с катания детишек можно платить налоги как раз по упрощенке – все экономия, не 20, а только 6%. Только тогда учет доходов и расходов по разным видам деятельности придется вести отдельно.

sb-advice.com

Налог на прибыль

Довольно часто руководство предприятия, да и начинающие неопытные бухгалтера не вполне хорошо разбираются в налоговых терминах и особенностях начисления налогов. В данном материале мы расскажем о том, что такое налог на прибыль и обо всем, что с ним связано. Возможно, вас заинтересуют способы уменьшения налога на прибыль.

Расшифровываем понятие «налог на прибыль»

Под этим названием кроется вид налога, который взимается непосредственно с прибыли предприятия или организации. Остановимся подробнее на том, что считается прибылью предприятия.

Как несложно догадаться, прибыль – это прямая разница между финансовыми поступлениями и затратами (т.е. доходами и расходами)

Есть еще один тип расходов, встречающийся реже, так называемый, закрытый – это пополнение уставного капитала, оплата кредитов, начисление дивидендов. Эти расходы не учитываются при расчете налога на прибыль.

Таким образом, налоговой базой считается налогооблагаемая денежная прибыли. В тех случаях, когда по результатам основного налогового годового периода расходы превышают доходы, то налоговая база становится нулевой.

Внимание! Налоговики при выездных проверках, чаще всего заостряют внимание именно на расходах предприятия. С их стороны часто случаются придирки из-за неправильного обоснования бухгалтерией расходов, нарушений по части документального оформления и тому подобные моменты.

Кто является субъектом по налогу на прибыль

Как гласит закон, налогоплательщиками по данному налоговому сбору являются все юридические лица, зарегистрированные в России – ООО, ЗАО и т.д., а также Индивидуальные предприниматели. Иностранные организации, работающие на территории нашей страны, тоже обязаны оплачивать налог на прибыль.

Исключения! Руководству предприятия следует иметь ввиду то, что в некоторых случаях, налог на прибыль не должен начисляться. Например, если компания перешла на ЕСКН, УСН, а также на те виды деятельности, которые подпадают под ЕНВД.

Способы признания расходов и доходов

Периоды и сроки

Как при любом другом налогоисчислении, работая по налогу на прибыль, нужно знать и помнить о его отчетных периодах. В данном случае, главный отчетный период – календарный год, который, в свою очередь, делится на трехмесячные поквартальные интервалы.

Если налогоплательщик исчисляет ежемесячные авансовые платежи по итогам фактической прибыли, то для него отчетным периодом будет являться каждый месяц.

Изучаем налоговые ставки

Налоговый кодекс РФ устанавливает по исследуемому нами налогу ставку в 20%. Большая часть его – 18% идет бюджет региона, оставшиеся 2 % — в федеральную казну. Но, работая с налогом на прибыль по стандартной ставке, следует помнить о том, что для некоторых видов дохода имеются другие значения. Например, при получении дивидендов, ставка составляет всего 13% (вся сумма идет в бюджет РФ).

Иногда региональные власти, по своему усмотрению, понижают ставку налога на прибыль отдельным налогоплательщикам. Но в таких случаях, налоговая ставка не должна опускаться ниже 13,5%.

Схема исчисления и выплаты налога на прибыль

Регулируют порядок оплаты данного вида налога 286 и 287 статьи Налогового кодекса РФ. 288 статья НК определяет то, как должны оплачивать этот налог организации с обособленными подразделениями.

Высчитывать авансовые платежи по результатам отчетного периода и размер налога по завершении налогового периода должна бухгалтерия предприятия. Исключения составляют случаи, прописанные в 286 статье НК РВ, когда эта работа проводится налоговым агентом.

График оплаты авансовых платежей по фактической прибыли каждая компания разрабатывает самостоятельно, а затем закрепляет его на грядущий налоговый период в своей учетной политике.

Что такое авансовые платежи

Под этим понятием подразумеваются налоговые выплаты, осуществляемые предприятием на протяжении отчетного года. Их можно оплачивать по трем вариантам.

каждый месяц поквартально плюс по результатам первого квартала, 6 и 9 месяцев, Так работают те компании, которые отказались от двух других вариантов. В этом случае, по окончании трехмесячного цикла, считаются средние доходы за предыдущие 4 квартала подряд. Если получаемая в итоге сумма ниже 10 миллионов рублей, то компания вправе не оплачивать ежемесячные авансовые платежи. Специального разрешения от налоговой службы для этого не требуется.

Внимание! Компания обязана каждый месяц платить авансовые платежи, если сумма доходов за предыдущие 12 месяцев выше 10 млн. рублей. Производить их выплату нужно не позже 28 числа каждого месяца.

Отчетность по налогу на прибыль

По закону, если коммерческая фирма или индивидуальный предприниматель в определенный срок провели хотя бы одну сделку с получением или расходом денежных средств, то они должны в обязательном порядке заполнять декларацию по налогу на прибыль для последующего ее предъявления в Налоговую инспекцию.

Для подачи декларации налоговой службой обозначены строгие сроки.

Последний день ее предоставления налоговым специалистам – 31 марта следующего года.

Подать декларацию можно как лично в территориальной налоговой инспекции, так и отправив по почте. Некоммерческие организации, не обязанные оплачивать налог на прибыль, должны сдавать упрощенную форму декларации. Все остальные коммерческие компании, заполняют полный вариант декларации.

Та коммерческая компания, которая за отчетный срок берет 9, 6 месяцев и квартал, должна держать упрощенный отчет не позже 28 октября, 28 июля, 28 апреля, соответственно. Если отчетный номинальный период — месяц, то бухгалтерия предприятия должна готовить и сдавать отчет помесячно, не позднее 28 числа.

Исключения по отчетности имеют те организации, деятельность которых переведена на специальные налоговые системы: упрощенку, ЕНВД, или единый сельскохозяйственный налог. Эти компании могут не держать отчет перед налоговиками по налогу на прибыль.

assistentus.ru

Налог на прибыль организаций: порядок исчисления и уплаты

Согласно главе 25 Налогового Кодекса РФ все предприятия и организации, в том числе субъекты малого бизнеса, выплачивают в бюджет налог на прибыль. Эта обязанность касается предпринимателей и юридических лиц, которые не являются плательщиками ЕНВД, ЕСХН и не применяют УСН, то есть всех тех, кто находится на общей системе налогообложения. Также исключаются из рядов плательщиков налога на прибыль представители игорного бизнеса и участники научного центра Сколково (с 1 января 2014 года).

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств. Цены даже на разработку сайтов начинаются от 500 рублей.

В целях налогообложения прибылью считается полученный доход за минусом понесённых расходов. Главный вопрос, который встаёт перед предпринимателем в процессе налогового учёта: какие конкретно доходы и расходы считаются при определении базы налога на прибыль организации?

Доходы и расходы при расчёте налога на прибыль

Что считать доходами фирмами? Объектом данного налога являются доходы в рублях или в валюте, конвертированные в рубли по курсу Центробанка России на дату признания. Все доходы должны сопровождаться первичной документацией и быть зафиксированы в документах налогового учёта.

Перечень доходов, которые берутся в расчёт при начислении налога на прибыль, в полной мере раскрывается налоговым законодательством.

1. Доходы от реализации товаров и услуг (ст. 249 НК РФ) включают в себя выручку от продажи:

2. Внереализационные доходы перечислены статьей 250. Это:

При расчете налога на прибыль из выручки вычитаются акцизы и НДС.

Расходы, уменьшающие налоговую базу организации

Все расходы, осуществлённые организацией в процессе производственной деятельности, могут быть вычтены при расчёте налога на прибыль. Но при условии, что эти расходы признаются законными, то есть:

Так же как и доходы, расходы делятся на 2 группы:

К первым относят все затраты, понесённые в процессе производства, реализации товаров и услуг:

Внереализационные расходы при налоге на прибыль – те затраты, которые не относятся непосредственно к производству, но понесены в результате предпринимательской деятельности (штрафы, пени, выплаченные дивиденды и т.д.)

Список доходов, которые не учитываются при определении налога, приведён в ст. 251 НК. Расходы, которые нельзя учитывать как уменьшающие налоговую базу, также прописаны в главе 25 Налогового Кодекса (ст. 270).

Особенности учёта и налоговая база

В результате вычета всех признанных законными расходов из суммы доходов, формируется налоговая база налога на прибыль. Здесь нужно обратить внимание: бухгалтерия фиксирует все приходно-расходные операции, даже не участвующие в налогообложении, поэтому «показания» учёта налогового и бухгалтерского на одном предприятии могут существенно разниться.

Чтобы минимизировать расхождения, организация должна выбрать один из двух способов исчисления налогооблагаемой прибыли и постоянно его придерживаться.

После определения налогооблагаемой прибыли тем или иным способом, фирма имеет право ещё минимизировать эту сумму за счёт убытков предыдущих налоговых периодов, если они имеются.

Предприниматели, которые сочетают основной режим налогообложения со специальным, ведут раздельный учёт, то есть доходы и расходы по деятельности, попадающей под УСН, не включаются в доходы и расходы по ОСНО.

Базовая и льготные ставки налога на прибыль

За базовую ставку налога на прибыль принимаются 20 %. Как правило, средства распределяются между государственным и региональным бюджетом: 10 % от всей суммы налога на прибыль уходят в госказну, а остальные 90 остаются в регионе.

В особых случаях при исчислении налога применяются другие ставки. Это касается:

Здесь стоит отметить, что ставка 0 % не освобождает организацию от учёта перечисленных доходов – все полученные «необлагаемые» доходы показываются в первичной документации и отчётности так же, как и участвующие в исчислении налога.

Порядок отчётности и уплаты налога

По налогу на прибыль за налоговый период принят календарный год, за отчётные – кварталы (3 месяца, полугодие, 9 и 12 месяцев).

Отчётность предприятий в ИФНС заключается в подаче декларации налога на прибыль. К декларации прилагается бухгалтерская форма №2 – отчёт о прибылях и убытках.

В территориальный орган налоговой службы декларация должна быть сдана в срок до 28 дней с истечения отчётного периода, то есть до 28 числа первого месяца нового квартала (при поквартальной отчётности), и раз в месяц за предыдущий, если отчётность помесячная. На подготовку годовой декларации даётся почти 3 месяца: отчитаться по налогу на прибыль за 2014 год можно до 28 марта 2015 г.

Перечисление налоговых платежей может производиться поквартально или ежемесячно авансовыми платежами.

Квартальные авансовые платежи

Поквартально выплачивает налог на прибыль ограниченный перечень организаций:

Для них сроки уплаты налога на прибыль соответствуют срокам подачи отчётности, а именно:

Ежемесячные авансовые платежи

Остальные предприятия делают авансовые перечисления ежемесячно, до 28 числа. Рассчитывается авансовый платёж на основе платежей предыдущих кварталов нарастающим итогом.

- Первые 3 месяца года сумма ежемесячного платежа такая же, как была в 4 квартале прошлого года.

- Второй квартал фирма платит каждый месяц одну треть от налога, насчитанного за 1-й квартал.

- С начала второго полугодия авансовый платеж считается как разница между исчисленным налогом за первое полугодие и за 1 квартал, разделённая на 3.

- В последнем квартале каждый месяц к оплате причитается сумма, равная третьей части от платежей за 9 месяцев года за вычетом аванса за первое полугодие.

Ежемесячные авансовые платежи по фактической прибыли

Предприятие может использовать и другую систему ежемесячных авансовых выплат – по фактической прибыли. В таком случае платёж пересчитывается каждый месяц таким образом:

Чтобы перейти на такую систему со следующего налогового года, предупредить налоговую инспекцию нужно до 31 декабря текущего. В течение налогового периода изменить систему оплаты налога будет нельзя. Выбрав схему налогообложения по фактическому доходу, декларацию придётся подавать 12 раз в год, то есть каждый месяц.

В 2014 году никаких «глобальных» изменений по налогу на прибыль не произошло. Изменились лишь некоторые нюансы, касающиеся отдельных категорий налогоплательщиков:

Для основной массы организаций положения по исчислению и оплате налога на прибыль остались прежними.

dezhur.com