Налоги и платежи ООО в 2018 году

Все виды налогов, которые обязаны выплачивать компании, можно поделить на 3 группы:

- Налоги по выбранному налоговому режиму.

- Налоги и взносы с оплаты труда персонала.

- Прочие дополнительные налоги и сборы (в зависимости от рода деятельности компании).

Если опасаетесь ошибиться в части своевременной уплаты налогов/платежей, можете воспользоваться этим онлайн-сервисом, в котором есть бесплатный пробный период.

1. Налоги по выбранному налоговому режиму

Ежемесячные авансы – до 28 числа (включительно) каждого месяца

Налог по результатам года – до 28 марта года, следующего за отчетным

15 % (доходы за минусом затрат)

За год – до 31 марта (включительно) следующего года

*Примечание: в настоящее время такой нормативный документ утвержден только по Москве (закон от 17.12.2014 №62), в других регионах торговый сбор пока не введен.

2. Налоги и взносы с оплаты труда сотрудников

Любая компания обязана уплачивать налоги и взносы с зарплат (вознаграждений) наемных физлиц, занятых по трудовым или гражданско-правовым договорам (оказания услуг, подряда и т. д.).

Следует учитывать, что за генерального директора, даже если он является единственным работником компании, также следует уплачивать взносы и налог на доходы.

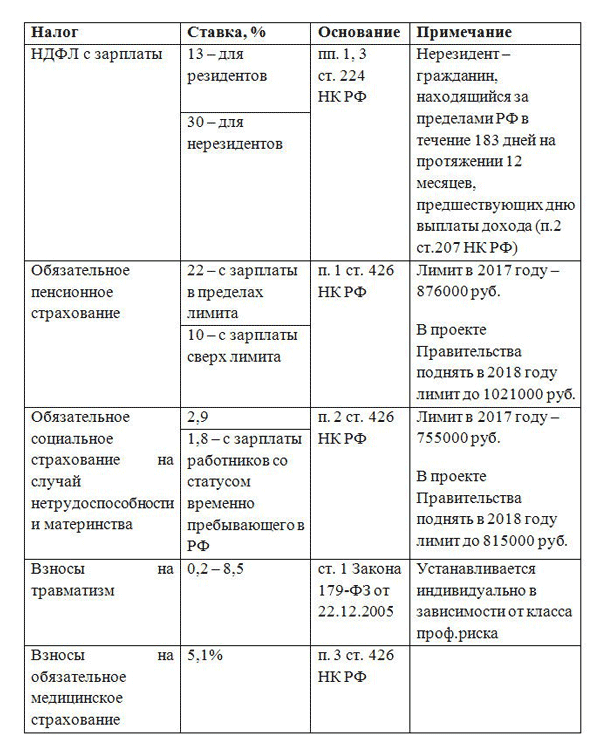

- Предприятие обязано рассчитывать и удерживать НДФЛ с доходов работников (в размере 13% с вознаграждений резидентов или 30% — с иностранцев) и перечислять его в бюджет не позднее следующего дня с момента выплаты дохода.

- С вознаграждений сотрудников также уплачиваются следующие виды взносов:

nalog-spravka.ru

Налоги ООО в 2018 году

Общество с ограниченной ответственностью (ООО) – самая распространённая на сегодняшний день форма коммерческой организации, способ ведения бизнеса. Преимущества ООО перед другими видами предпринимательской деятельности огромны. Одним из таких преимуществ является выбор удобной системы налогообложения, хорошая бухгалтерская база и гибкость в уплате налогов. Не нужно обладать специальными знаниями, чтобы грамотно вести отчётность и платить взносы. Для удобства и ориентации в видах налогообложения вашему вниманию представлена таблица налогов ООО в 2018 году.

Основная система налогообложения

Таблица подробно показывает, какие налоги платит ООО в 2018 году. Для организаций, находящихся на основной системе налогообложения (или ОСНО), изменения не стали ключевыми в бухгалтерской и налоговой сфере. Срок уплаты налога остался прежним. На 2018 год ставки по налогам не изменились, в ФНС необходимо перечислять налоги:

- на прибыль в размере 20 %;

- на добавленную стоимость в размере 18%;

- на доходы физических лиц в размере 13%;

- на имущество, ставка которого зависит от регионального законодательства, но не превышает 2,2 процентов.

Упрощённая система налогообложения

УСН является самой популярной системой налогообложения уже несколько лет. Выбор большинства предпринимателей обусловлен тем, что схема уплаты налогов и подачи отчётностей гораздо проще, чем на той же ОСН (что наглядно демонстрирует таблица). Меньше бухгалтерской бумажной работы и головной боли, все показатели понятны, граф ясны, ошибиться в расчетах крайне сложно. Налоги для ООО в 2018 году на УСН остаются прежними:

- на доход в размере 6%;

- на прибыль в размере 15%;

- на доходы физических лиц.

Общество с ограниченной ответственностью вместо множества налогов платит один единый: на доход или на прибыль, здесь уже предприниматель сам решает, какая схема уплаты будет более выгодна и удобна. Отметим, что при отсутствии сотрудников налог для ООО на доходы физических лиц не требуется уплачивать. Срок, в который надо заплатить налоги и подать декларации в налоговый орган, не изменился. Ежеквартально следует сдавать отчетность до 25 числа предшествующего сдачи декларации месяца. Налог за год необходимо уплатить до 30 апреля, а годовой отчет в ФНС сдать до 31 марта.

Единый налог на вмененный доход

ЕНВД является одним из специальных режимов налогообложения, и многие предприниматели пользуются им с успехом. Платеж составляет 15%. Этот режим позволяет значительно уменьшить траты, так как предприниматели освобождаются от уплаты большинства взносов (кроме НДФЛ). Есть довольно много нюансов, свойственных этой налоговой системе.

Применять ЕНВД могут не все организации, а только те, которые работают в сфере оказания услуг и розничной торговли. Препятствием к переходу на ЕНВД могут стать некоторые факторы и условия, которые должны быть соблюдены:

- сумма налоговых отчислений компании ниже 1 миллиарда рублей;

- фирма не является объектом социального обеспечения;

- компания не является образовательным учреждением;

- организация не заключала соглашение о создании товарищества;

- доля участия других субъектов не превышает 25%;

- численность персонала компании не должна превышать 100 человек;

- организация не должна быть плательщиком ЕСХН.

- производство сельскохозяйственной продукции;

- переработка сельскохозяйственной продукции;

- реализация сельскохозяйственной продукции.

- исчезает необходимость подавать декларации по страховым взносам в различные фонды, теперь эти отчёты принимает ФНС и сама распределяет между организациями;

- появился код для налога на прибыль контролируемых иностранных компаний;

- появился новый классификатор;

- появилась возможность списать расходы на оценку квалификации сотрудников при расчете налога на прибыль или упрощенного налога;

- появился новый реквизит счета-фактуры с 1 апреля 2018 года (идентификационный код государственного контракта).

- НДС (налог на добавленную стоимость) – общая ставка НДС составляет 18%, однако для некоторых товаров/услуг, обозначенных в специальном перечне, она может составлять 10% или 0% ;

- Налог на прибыль – ставка налога составляет: в федеральный бюджет – 2%, в бюджет субъекта Федерации – 18%. Так же все суммы округляются до целого рубля;

- Налог на имущество – базовая ставка 2,2% от среднегодовой стоимости имущества, рассчитываемой, исходя из балансовой стоимости основных средств. В 2014 году внесены изменения, касающиеся офисных и торговых центров – для них налог налоговая база будет исчисляться из кадастровой стоимости недвижимости;

- Налог на доходы физических лиц – изменения коснулись только имущественных вычетов, которые предоставляются гражданам на приобретения жилья. Теперь проценты, уплаченные при покупке недвижимости, будут самостоятельным вычетом. Ставки по НДФЛ, которые применяются для ООО, как для налогового агента, не изменились: с доходов работника удерживается 13%, с доходов учредителя (дивидендов) – 13% .

- 17 процентов – в региональный бюджет;

- 3 процента – в федеральный бюджет.

- Первый месяц, два месяца, три месяца и т.д. То есть компании платят ежемесячные авансы из фактической прибыли.

- Первый квартал, полугодие и 9 месяцев. То есть юридические лица платят ежеквартальные платежи.

- Общая система налогообложения (ОСНО),

- Упрощенная система (УСНО),

- Единый налог на вмененный доход (ЕНВД),

- Единый сельскохозяйственный налог (ЕСХН).

Последний пункт может показаться странным: если ООО находится на одной системе налогообложения, она априори не может быть плательщиком другой системы. Но с компаниями на ЕНВД всё немного иначе. Перейти на этот спец режим налогообложения можно не полностью, а лишь по одному виду деятельности, разумеется, с соблюдением всех вышеперечисленных условий. Таким образом появляется возможность в несколько раз снизить сумму платежа. Перечень ООО, чья деятельность позволяет компании перейти на ЕНВД, содержится в НК РФ.

Единый сельскохозяйственный налог

ЕСХН — это ещё один спец режим налогообложения, который применяется только компаниями, деятельность которых напрямую связана с сельским хозяйством. Такие организации освобождаются от уплаты основных налогов, таких как НДС, налог на прибыль и имущество. Вместо этих налогов они платят единый, ставка которого составляет 6% от разницы между доходами и расходами компании. Пользование ЕСХН – средство сохранить прибыль ООО. Виды деятельности, которые позволяют ООО использовать единый сельскохозяйственный налог как систему налогообложения:

В отличие от ЕНВД, ЕСХН не позволяет выбрать несколько систем налогообложения. Более того, если будет замечено, что по итогам года предприятие перестаёт отвечать признакам сельскохозяйственного товаропроизводителя, то его могут в принудительном порядке перевести на другую систему налогообложения, ОСН (ст.342.2 НК РФ). На другую систему налогообложения можно перейти и добровольно, со следующего календарного года. Срок подачи отчётности и срок, в который надо выплачивать взнос, не изменились.

Общие изменения в налоговом законодательстве для ООО в 2018 году

Мы рассмотрели точечные изменения в каждой конкретной системе налогообложения. Серьёзных перемен они не несут, однако для кого-то изменения могут стать определяющими. Ознакомимся с пунктами изменений, которые едины для всех организаций формы ООО, не зависимо от выбранной ими системы налогообложения:

investingclub.ru

Налоги для ООО в 2018 году

Автор: Кирилл Юрьевич

Какие налоги платить компании – очень сильно зависит от того, на каком режиме налогообложения оно находится.

Специальные режимы – УСН, ЕСХН, ЕНВД, – предусматривают освобождение фирмы от некоторых налогов, таких как НДС, налог на прибыль и имущество.

Вместо этих видов налоговых платежей устанавливается специальный единый налог, предусмотренный НК РФ при выбранном режиме.

Кроме федеральных платежей, все организации платят налоги, которые обусловлены наличием объекта налогообложения: транспортный, земельный, водный и аналогичные налоги.

Какие изменения в налогообложения ждут ООО в 2018 году

Рассмотрим упрощенку, единый налог и общую систему налогообложения.

Упрощенная система налогообложения

Ставка налога на УСН зависит от выбранного режима. Их всего два — доходы и доходы минус расходы.

Если ООО предпочитает платить налог с доходов, то ставка налога составит 6%.

Во втором случае, доходы будут уменьшены на сумму производственных расходов и налоговая ставка будет иной – 15% от разницы между доходами и расходами.

Существенную часть налоговой нагрузки составляют налоги, которые ООО начисляет и уплачивает с фонда оплаты труда.

Это НДФЛ (бывший подоходный налог) и страховые взносы в социальные фонды: Пенсионный фонд, ФСС и ФОМС.

В предыдущие годы отчисления в Пенсионный фонд делились на страховую и накопительную части пенсии – в зависимости от возраста работников. Соответственно начислениям делились и платежи.

С 2018 года предприятие будет платить все начисленные суммы только в страховую часть пенсии одним платежом. Распределением полученных взносов займется сам ПФР.

С 2017 года увеличилась сумма предельного дохода для применения УСН. Теперь он должен составить за три квартала 2018 года 120 миллионов рублей.

Если доход ООО на 1 октября 2018 года превысит этот лимит, право на применение УСН теряется и налоги считаются по общей системе. Это касается организаций, которые уже работают на УСН с 1 января 2014 года.

Не следует забывать, что, начиная с 2018 года, предприятия-«упрощенцы» обязаны вдобавок представлять бухгалтерскую отчетность в налоговый орган и статистическое управление.

Единый налог на вмененный доход

Сумма ЕНВД, которую должны уплачивать ООО в 2018 году устанавливаются, исходя из физических показателей (площадь магазина или кафе, численность персонала и т.д.) и коэффициентов, которые устанавливают субъекты федерации (К2) и федеральный центр (К1).

Общая система налогообложения для ООО

При ОСНО общество с ограниченной ответственностью является плательщиком налогов федерального уровня:

Страховые взносы в 2018 году не подвергались изменениям – применяемые ставки остались прежними: для ПФР – 22%, для ФСС – 2,9%, для ФОМС – 5,1%.

Произошло повышение предельной базы для расчета страховых взносов – теперь она составляет 624 тысячи рублей. Начисленные суммы оплаты труда, превышающие этот лимит, не включаются в налогооблагаемую базу по взносам в ФСС и ФОМС, а для Пенсионного фонда ставка начисления страховых взносов уменьшится до 10%.

В транспортном налоге изменились налоговые ставки для дорогих автомобилей. Если на балансе ООО стоит автомобиль, превышающий по стоимости 3 миллиона рублей, то налог надо считать с учетом повышающего коэффициента, который составит от 1,1 до 3,0.

Конкретный размер коэффициента зависит от возраста и стоимости машины.

blog.ksio.ru

Налог на прибыль в 2018 году: ставки, таблица, расчет, сроки уплаты

Статьи по теме

Смотрите таблицу ставок налога на прибыль в 2018 году – одного из федеральных платежей, благодаря которым бюджет нашей страны увеличивается. А также читайте, кто платит налог, как рассчитать, когда перечислять в бюджет.

Используйте пошаговые руководства:

О чем эта статья:

Налог на прибыль – это прямой налог, который рассчитывается как процент от прибыли, которую получила компания. Порядок исчисления и уплаты налога на прибыль установлен главой 25 Налогового кодекса РФ.

Кто платит налог на прибыль организаций в 2018 году

Плательщиками прибыльного налога являются компании на общей системе налогообложения.

Если у иностранной фирмы есть представительство в нашей стране, то она также становится плательщиком. Плательщиками будут и консолидированные группы. То есть объединения организаций для уплаты налога. Цель создания таких объединений – уменьшение налоговой нагрузки на организации. Налоговая база всех компаний складывается (то есть консолидируется – поэтому группа так и называется). В группе выбирают ответственную компанию, которая начисляет и вносит деньги в бюджет за всех. Такое объединение – это право, а не обязанность юридических лиц. Вступить в него можно добровольно, так же как и покинуть группу.

Кто не платит налог на прибыль

Обращаем внимание на то, что налог на прибыль – это налог только юридических лиц. Индивидуальные предприниматели на общей системе платят НДФЛ.

«Физики» с полученных доходов (в том числе от нетрудовой деятельности) платят НДФЛ, а не прибыльный налог.

Фирмы, которые при регистрации или с начала года перешли на упрощенку, освобождаются от уплаты налога на прибыль.

Скачайте дополнительный материал к статье:

Чем поможет: вы узнаете, к чему часто придираются налоговики, когда оценивают расходы, как безошибочно списывать безнадежные долги, чем обосновать разделение затрат на прямые и косвенные.

Ставка налога на прибыль в 2018 году

Базовая ставка налога на прибыль организаций – 20 процентов. Но деньги в бюджет фирмы перечисляют двумя платежами:

Такое распределение будут длиться до конца 2020 года.

Скачайте образцы заполнения платежек:

Пониженные ставки налога на прибыль в 2018 году

Но есть еще и пониженные ставки от 0 до 15 процентов. Их вправе использовать только определенные категории налогоплательщиков. Например, доходы в виде дивидендов облагается по двум ставкам: 13 и 0 процентов. Ставка 0 % применяется, если компания-участник владеет не менее половиной уставного капитала более 365 дней подряд. Во всех остальных случаях ставка – 13 % (см. также пошаговую инструкцию по выплате дивидендов учредителям ООО в 2018 году ).

А вот иностранные компании с дивидендом от российских организаций платят 15 процентов.

Резиденты в технико-туристско-рекреационных особых экономических зонах не платят прибыльный платеж, так как ставка 0 процентов, ставка резидентов особых экономических зон – 2 процента.

Таблица. Ставки налога на прибыль в 2018 году

Скачайте и возьмите в работу:

Налоговый и отчетный период по налогу на прибыль компаний

Налоговый период – это период, по окончании которого рассчитывают итоговое значение платежа. По общему правилу налоговый период по налогу на прибыль – это календарный год. То есть время с 1 января по 31 декабря. По окончанию года предприятия рассчитывают итоговый платеж и перечисляют деньги в бюджет.

Для фирм, которые созданы в течение года, первый налоговый период особенный. Он начинается в день внесения записи в ЕГРЮЛ об организации и заканчивается по окончании года (читайте, как получить выписку из ЕГРЮЛ ). Если же фирму создали в декабре, то ее налоговый период заканчивается 31 декабря следующего года.

Аналогично считается налоговый период реорганизованной или ликвидированной фирмы . Он начинается 1 января (или в день создания) и заканчивается в день исключения налогоплательщика из ЕГРЮЛ.

Отчетный период – это период, по окончании которого определяют промежуточный результат и платят авансы. Отчетный период короче налогового. То есть налоговый период состоит из нескольких отчетных.

У прибыльного платежа есть два вида отчетных периодов:

Причем у ежеквартальных платежей есть два способа оплаты: только ежеквартальные и ежеквартальные плюс ежемесячные.

Ежемесячные авансы

На это способ оплаты компания вправе перейти добровольно с начала года или с момента создания. Платить такие авансы вправе все компаний, никаких ограничений нет. Для этого в инспекцию надо подать сообщение. У него нет унифицированной формы, поэтому пишите произвольное письмо. А вот отказаться от такого способа уплаты можно только с начала следующего года.

Первый платеж равен произведению прибыли, полученной за первый месяц и ставки налога. Платеж за второй месяц представляет собой разницу между исчисленным нарастающим итогом платежом за два месяца и уплаченным авансом.

Ежеквартальные платежи без ежемесячной оплаты

Чтобы платить авансы таким способом в налоговую специального заявления передавать не надо. Но перейти на такие платежи вправе не все организации. Право есть у компаний, доход которых за 4 предыдущих квартала не превышает 15 млн руб. в среднем за каждый квартал (или 60 млн руб. – за 4 квартала в целом).

Налог за первый квартал равен произведению налоговой базы за квартал и ставки налога.

Налог за второй квартал считают так:

Аванс тек = Налоговая база тек × Ставка налога – Аванс пред

Ежеквартальные платежи с ежемесячной доплатой

Компании, у которых доходы в квартал более 15 млн рублей и которые не перешли на ежемесячные авансы, платят налог каждый месяц и потом доплачивают по результатам работы за квартал. Суммы платежа рассчитываются следующим образом.

Платеж за каждый месяц первого квартала равен месячным платам квартала предыдущего года.

Ежемесячный платеж во втором квартале рассчитывается по другой формуле:

Аванс 2 кв = Квартальный Аванс 1кв / 3

где Квартальный Аванс 1кв – квартальный авансовый платеж, исчисленный по итогам I квартала.

Ежемесячный платеж в третьем квартале считают так:

Аванс 3 кв = (Квартальный Аванс 2кв — Квартальный Аванс 1кв ) / 3

Ежемесячный платеж в четвертом квартале считают так:

Аванс 4 кв = (Квартальный Аванс 3кв — Квартальный Аванс 2кв ) / 3

То есть в данном случае компания платит авансы не из фактической прибыли, а из предполагаемого ее значения.

fd.ru

Какие налоги платит ООО в 2018 году

Общества с ограниченной ответственностью (ООО) платят налоги в зависимости от выбранной системы налогообложения. Читайте в статье, какие налоги платит ООО в 2018 году, и что еще, кроме системы налогообложения, влияет на состав налогов.

Виды систем налогообложения для ООО в 2018 году

Налоговый кодекс установил для ООО 4 системы налогообложения:

Срочная новость для бухгалтерии по отчетности: «Налоговики требуют новые пояснения к отчетности». Подробности читайте в журнале «Российский налоговый курьер».

В НК РФ также установлена пятая (патентная) система налогообложения, но она предназначена только для индивидуальных предпринимателей, ООО ее не применяют.

Для каждой системы налогообложения НК РФ устанавливает обязательные платежи:

Система налогообложения

Обязательные налоги

Налог на прибыль, НДС

Налог на вмененный доход

Налог для сельскохозяйственных производителей

Основанием уплаты некоторых налогов является не система налогообложения, а наличие определенного имущества:

Налоги

Кто платит

Налог на имущество организаций

ООО, имеющие на балансе налогооблагаемое имущество

ООО, имеющие в собственности транспортные средства

ООО, являющиеся собственниками земельных участков

Еще одну группу составляют НДФЛ и страховые взносы. Их плательщиками являются все предприятия, начисляющие зарплату работникам, независимо от системы налогообложения.

Какие налоги платит ООО в 2018 году на ОСНО

Все предприятия на ОСНО являются плательщиками НДС и налога на прибыль.

НДС в 2018 году

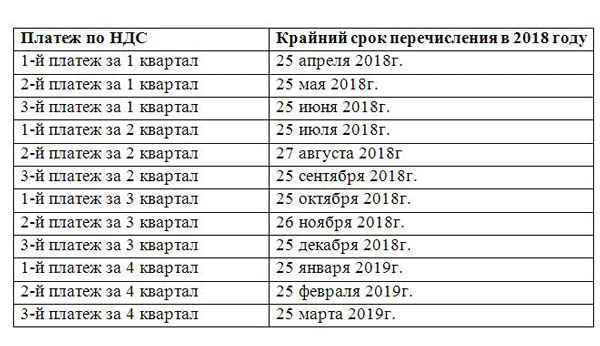

ООО на ОСНО в 2018 году платят налог на добавленную стоимость. В общем случае НДС исчисляется в размере 18%. НК РФ содержит перечень операций, облагаемых по ставке 0%, а также освобожденных от НДС.

В 2018 году ООО платят НДС и сдают отчетность ежеквартально. Чтобы перечислить платеж в бюджет, разделите его на 3 равные части и платите в течение следующего квартала до 25 числа каждого месяца:

По декларации за 1 квартал 2018 года ООО «Незабудка» должно перечислить в бюджет НДС в сумме 87000 руб.:

- До 25 апреля 2018г. — 29000 руб. (87000 : 3),

- До 25 мая 2018г. – 29000 руб.

- До 25 июня 2018г. – 29000 руб.

- 3% перечисляйте в федеральный бюджет,

- 17% платите в бюджет своего региона.

- Предприятие подало заявление об уплате ежемесячных авансов, исходя из фактической прибыли,

- Средний доход предприятия за последние 4 квартала превысили сумму 15 млн.руб.

- НДФЛ с зарплаты перечисляйте в день выплаты дохода работнику или на следующий рабочий день,

- НДФЛ с больничных и отпускных перечисляйте не позднее последнего числа месяца, в котором выплатили деньги работнику,

- Страховые взносы перечисляйте до 15 числа месяца, следующего за месяцем, за который начислена зарплата.

Налог на прибыль в 2018 году

ООО на ОСНО в 2018 году являются плательщиками налога на прибыль. Налоговой базой является прибыль, то есть разница между доходами предприятия и его затратами.

Сумма отчислений с прибыли рассчитывается по ставке 20%:

Если доходы организации в среднем не превышали 15 000 000 руб. за последние 4 квартала, ООО может делать платеж только один раз в квартал.

Обязанность ежемесячно платить налог на прибыль у компании возникает в одном из случаев:

Смотрите в таблице сроки перечисления во всех трех случаях:

Отчетный (налоговый) период 2018 года

Крайний срок перечисления в 2018 году

При оплате ежеквартальных авансов

При оплате ежемесячных авансов с доплатой по итогам квартала

Доплата за 1 квартал

Доплата за 1 полугодие

Доплата за 9 месяцев

При ежемесячных платежах, исходя из фактической прибыли

Сроки отправки отчетности зависят от способа перечисления платежей:

Как перечисляется налог

Как сдавать отчетность

Ежеквартально до 28 числа, следующего за отчетным кварталом

Ежемесячные авансовые платежи с доплатой за квартал

Ежемесячно, исходя из фактической прибыли

До 28 числа месяца, следующего за отчетным

Налог на имущество, транспортный, земельный налог в 2018 году

Эти отчисления в бюджет делают ООО, владеющие соответствующими налогооблагаемыми объектами.

Налог на имущество организаций и транспортный налог являются региональными, а земельный – местным. Это означает, что особенности их исчисления, порядок и сроки уплаты устанавливаются в каждом регионе местными чиновниками. Например, местные чиновники могут установить или не устанавливать ежеквартальные авансовые платежи.

Если ООО не имеет соответствующего имущества, то платить налог не нужно, не надо и сдавать нулевую отчетность по ним. Если же предприятие имеет в собственности налогооблагаемое имущество, то уточните сроки и порядок перечисления в региональном законодательстве, например, на официальном сайте ФНС.

НДФЛ и страховые взносы в 2018 году

Если ООО выплачивает зарплату своим работникам, оно становится налоговым агентом по НДФЛ и плательщиком страховых взносов. Предприятия на общей системе налогообложения пользуются базовыми тарифами:

Отчетность сдавайте ежеквартально, а платежи перечисляйте ежемесячно:

Смотрите в таблице крайние сроки перечисления страховых взносов в 2018 году:

Месяц начисления зарплаты

Срок перечисления взносов в 2018 году

www.rnk.ru