Налоги на загородную недвижимость в 2016 году

По мнению аналитиков крупных компаний — уже в этом году увеличится количество предложений по загородной недвижимости.

Собственники земельных участков и дач могут начать массово выставлять на продажу или на обмен свои объекты недвижимости. К такой ситуации скорее всего приведут новые правила начисления налога на загородную недвижимость.

Многие налогоплательщики с небольшим доходом считают, что налог достаточно высокий.

Так в каком размере необходимо платить налог на загородную недвижимость?

Налог на дом и земельный участок

Для начала поясним, как, кем и в каком размере определяются налоги на земельные участки и дома.

С 2016 года размер налога, выраженный в процентном значении, будет исчисляться от кадастровой стоимости объекта недвижимости.

В свою очередь кадастровая стоимость каждого дома или земельного участка определяется в процессе государственной кадастровой оценки, после чего ее утверждает глава региона.

Имея размер кадастровой стоимости на свой объект недвижимости, легко можно вычислить налог, используя налоговый вычет (для домов) и налоговую процентную ставку.

Процентная ставка

Размер налоговой процентной ставки определяется нормативными актами органов местного самоуправления и законами городов федерального значения (Москвы, Санкт-Петербурга и Севастополя). Однако сформированные размеры ставок должны находиться в рамках законодательного акта (НК РФ). Так, ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза.

Процент для определения налога на садовые и дачные участки равен – 0,3%.

Ставка на жилые дома и другие строения – 0,1 %.

В качестве примера приведены процентные ставки по земельному налогу в некоторых поселениях Солнечногорского района Московской области.

В сельском поселении Пешковское, Солнечногорского района , на основании решения депутатов, определена налоговая ставка:

— 0,2 % для земельных участков следующих назначений:

Индивидуальное жилищное строительство, дачное строительство, садоводство, огородничество или животноводство, размещение гаражных кооперативов, индивидуальных гаражей и других объектов для хранения автомобилей.

Остальные налоговые ставки (0,3%, 1,2% и 1,5% ) и применимы к землям, используемым для сельскохозяйственного производства, торгово-бытового обслуживания и прочих целей соответственно).

В городском поселении Солнечногорск похожая ситуация по размеру налогов на земельные участки:

— 0,2% для участков назначения: индивидуальное жилищное строительство, дачное строительство (хозяйство), садоводство, огородничество или животноводство, а также под размещение гаражных кооперативов, индивидуальных гаражей и других объектов для хранения автомобилей;

— 0,05% для земельных участков, на которых расположен жилой фонд, а так же объекты инженерной инфраструктуры жилищно-коммунального комплекса;

— 0,3% для земель, используемых под сельскохозяйственное производство;

— 1,0 % для земельных участков с объектами общественного питания, торговли, промышленного назначения, бытового обслуживания и др.

— 1,5% на другие виды земельных участков.

Налоговый вычет

Налоговый вычет для определения налоговой базы дома или другого строения равен 50 кв.м. Т.е. перед тем как определять размер налога для дома, дачи или другого строения, используя известную процентную ставку, необходимо вычесть из фактической площади объекта 50 кв.м.

Рассчитываем налог жилого дома и других построек на земельном участке:

Кадастровая стоимость дома 5 000 000 руб.

Процентная ставка, утверждённая местным самоуправлением равна 0,1%.

Площадь дома равна 150 кв.м.

Налоговый вычет: 50 кв.м

1) Определяем кадастровую стоимость одного квадратного метра: 5 000 000 руб. / 150 кв.м = 33 333 руб.

2) Определяем облагаемую налогом площадь дома: 150 кв.м – 50 кв.м = 100 кв.м

3) Определяем налоговую базу: 100 кв.м * 33 333 руб. = 3 333 300 руб.

4) Определяем размер налога в соответствии с процентной ставкой: 3 333 300 руб. * 0,1% : 100% = 3 333 руб. 30 коп.

В итоге получаем размер налога за дом: 3 333 руб. 30 коп., который необходимо заплатить за налоговый период, равный одному году.

Расчет налога за земельный участок несколько проще.

Пример:

Кадастровая стоимость садового участка: 900 000 р.

Процентная ставка в данном муниципальном образовании 0,25 %

900 000 * 0,25% : 100% = 2 250 руб. – размер налога.

Когда и как платить налог

Оплачивать налог на недвижимость необходимо не позднее 1 декабря следующего года. Т.е. если необходимо уплатить налог за период 2015 года, то 1 декабря 2016 года будет являться окончательной датой оплаты.

Налог необходимо уплачивать по месту нахождения земельного участка или дома.

Оплата налога проводится на основании уведомления, которое высылается налоговым органом. Однако нужно понимать, что по каким-то причинам уведомление не всегда может быть доставлено. В связи с этим имеет смысл самостоятельно контролировать размер и сроки оплаты.

Налоговые льготы

Новые правила начисления налога на загородную недвижимость учитывают налоговые льготы для определенных категорий налогоплательщиков:

— Герои Советского Союза, Герои Российской Федерации и лица, награжденные орденом Славы трех степеней;

— инвалиды I и II группы;

— участники Великой Отечественной войны и других боевых операций по защите СССР;

— инвалиды с детства;

— лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности;

— лица, имеющие право на получение социальной поддержки, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, вследствие аварии в 1957 году на производственном объединении Маяк, а так же подвергшиеся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне;

— военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы от 20 лет;

— члены семей военнослужащих, потерявших кормильца, признаваемые таковыми;

— лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах.

Льготы по уплате налога на земельный участок в Солнечногорском районе

Налоговая льгота по Солнечногорскому району Московской области, освобождает налогоплательщика на 50% по налогу на земельные участки индивидуального жилищного строительства, личного подсобного и дачного хозяйства (строительства), садоводства и огородничества.

Право на льготу имеют граждане следующих категорий:

— малоимущие одиноко проживающие граждане и малоимущие семьи, доход которых ниже величины прожиточного минимума, установленной в Московской области на отдельно взятого гражданина;

— пенсионеры, доход которых ниже двукратной величины прожиточного минимума, по Московской области для пенсионеров.

— семьи, имеющие трех и более несовершеннолетних детей, доход которых на одного человека ниже размера прожиточного минимума, установленного в Московской области;

Что бы получить право на льготы, рассчитать и подтвердить статус на льготы, необходимо обратиться в территориальное структурное подразделение Министерства социальной защиты населения Московской области месту жительства налогоплательщика.

На момент обращения необходимо предоставить документы:

— документ, удостоверяющий личность;

— заявления о предоставлении льгот по уплате налога на земельный участок;

— пенсионное удостоверение (для пенсионеров);

— справки, выданные органами социальной защиты населения по месту жительства Солнечногорского района Московской области.

*Внимание! Для получения актуальной и точной информации по налогам, обратитесь в налоговую службу своего населенного пункта, т.к. механизмы начисления налогов могут со временем меняться. Так же информация по налогам может отличаться в зависимости от подразделения, в котором ее предоставляют.

xn—-7sbabgjifasivu3apxbj0a.xn--p1ai

Какой налог платить при продаже дома и участка?

– В мае 2016 года купила дом и земельный участок на сумму 8,5 млн. В октябре 2016 года я его продала за такую же сумму. Кадастровая стоимость участка вместе с домом 5 млн. Какой налог платить и из чего налоговая будет его считать? И если надо платить, то могу я воспользоваться какими-нибудь вычетами? Я три года не работаю, могут ли неработающие воспользоваться этими вычетами?

Отвечает юрисконсульт компании «Мой Семейный Юрист» Роман Азатян:

Данную ситуацию Налоговый кодекс РФ регулирует достаточно четко. Если недвижимость куплена за 8,5 млн рублей, а потом до истечения минимального срока владения продана за 8,5 млн рублей, то налоговая база будет исчисляться (в случае документального подтверждения расходов на покупку недвижимости в размере 8,5 млн рублей) таким образом: 8 500 000 (доход с продажи) 8 500 000 (подтвержденные расходы на покупку) = 0. Таким образом, налога с продажи не будет.

Если нет документального подтверждения расходов на приобретение проданного имущество, то законодательство предусматривает возможность стандартного вычета в размере 1 млн рублей от суммы продажи, то есть 8 500 000 1 000 000 = 7 500 000 (налоговая база). Если имущественные вычеты с подоходного налога ранее не делались, то от этой суммы можно вычесть еще 2 млн рублей, и, таким образом, налоговая база будет равна 5,5 млн рублей.

Отвечает юрисконсульт офиса «Новослободское» департамента загородной недвижимости ИНКОМ-Недвижимость Роман Емцов:

Продажа любого недвижимого имущества, находящегося в собственности физического лица менее установленного минимального срока владения таким имуществом, облагается налогом на доходы физических лиц на сумму, полученную от такой продажи.

Статьей 220 НК РФ предусмотрена возможность уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества.

Таким образом, Ваш налог на доход от продажи недвижимого имущества физическим лицом можно рассчитать следующим образом:

8 500 000 рублей (доход, полученный от продажи недвижимого имущества) 8 500 000 рублей (фактически произведенный и документально подтвержденный расход, связанный с приобретением этого имущества) Х 13% (налог на доходы физических лиц) = 0 рублей.

То есть, если при расчете налогооблагаемой базы Вы уменьшите сумму своих облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества, то налогооблагаемой базы не будет, следовательно, налог платить не надо. Возможность воспользоваться уменьшением суммы облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов не зависит от того, работает налогоплательщик или нет.

Отвечает юрисконсульт департамента вторичной недвижимости Est-a-Tet Юлия Дымова:

Статьей № 220 Налогового кодекса РФ предусмотрены разные виды налоговых вычетов. Обычно люди пользуются при сделках следующим: покупают объект за определенную сумму и потом за эту же сумму продают. В такой ситуации налогооблагаемая база минусуется: купили за 8,5 млн и за эту же цену продали, следовательно, налогооблагаемой базы не возникло.

В данной ситуации кадастровая стоимость в 5 млн служит только для исчисления налога на имущество. Самое главное быть резидентом на этот период, потому что данные налоговые вычеты распространяются только на тех резидентов, которые больше 183 дней проживают на территории РФ в течение того календарного года, в котором была совершена сделка.

Отвечает президент компании Century21 Zavidov Юрий Завидов:

Согласно поправкам к налоговому кодексу, срок владения имуществом при возмездных сделках (если недвижимость была приобретена, а не получена в результате безвозмездной сделки, как то: приватизация, наследство, дарение или рента), должен составлять пять лет. Эти поправки вступили в силу с 1 января 2016 года. В данном конкретном случае срок владения домом и земельным участком составляет полгода. Дом и участок приобретались в мае 2016-го за сумму 8,5 млн рублей. В октябре состоялась сделка по продаже за аналогичную стоимость. Соответственно, никакой прибыли получено не было, налогооблагаемая база равна нулю. Но в любом случае необходимо подготовить и сдать налоговую декларацию по форме 3-НДФЛ. К декларации необходимо приложить договор купли-продажи, по которому в мае 2016-го года был приобретен дом и участок, а также договор купли-продажи, который был заключен в октябре 2016-го. Также необходимо уточнить в налоговой инспекции, есть ли задолженность по налогам за прошедшие полгода. Если существует, то необходимо оплатить эту задолженность и взять соответствующую справку.

Кадастровая стоимость влияет на сумму налога, которую необходимо оплачивать ежегодно собственнику. Соответственно, налоговая инспекция в дальнейшем будет учитывать стоимость по кадастру при ежегодном начислении налогов, в зависимости от предельной ставки в данном конкретном регионе.

Отвечает юрист консалтинговой группы «Дивиус» Юрий Афанасьев:

Необходимо отметить, что, по общим правилам, освобождение от НДФЛ доходов, полученных от продажи недвижимости, приобретенной после 1 января 2016, применяется, если срок нахождения имущества в собственности составляет пять лет и более. Новые правила применяются в отношении той недвижимости, которая была приобретена в собственность физическим лицом после 1 января 2016 года. На ту недвижимость, которая была приобретена до 01.01.2016 года, распространяется трехгодичный срок.

Существует два способа уменьшить налогооблагаемую базу. Первый воспользоваться имущественным налоговым вычетом в 1 млн рублей, уменьшить налогооблагаемую базу на сумму произведенных затрат на приобретение этой недвижимости. В данном конкретном случае платить налог не придется, доход в 8,5 млн равен затратам на приобретение данной недвижимости в мае 2016 года. Кроме того, кадастровая стоимость в данном случае в расчет не берется, так как продажная цена более 70% от кадастровой стоимости. Неработающие могут воспользоваться указанным вычетом.

Отвечает автор программы «Персональный аудит», директор ООО фирма «Ажур-Аудит» Ирина Федулова:

При продаже недвижимости, право собственности на которую приобретено после 1 января 2016 года, применяется новая система налогообложения. Она заключается в следующем. 1. Если продаваемая недвижимость приобретена по договору купли-продажи (как в Вашем случае), то от налогообложения освобождаются доходы, полученные после пяти лет владения этой недвижимостью. 2. Для оценки налогового обременения применяется показатель кадастровой стоимости на 1 января того года, в котором произошел переход права собственности к покупателю.

Поскольку на момент продажи Вы владели домом и земельным участком менее пяти лет, то полученный доход является налогооблагаемым. Если кадастровая стоимость недвижимости на 1 января 2016 года составила 5 млн рублей, то минимально допустимый налоговый доход составляет 3,5 млн рублей = 5 000 000 Х 0,7. При этом фактически полученный доход составляется 8,5 млн рублей. Это означает, что налоговая база будет исчисляться как разница между полученным доходом от продажи и расходами по приобретению проданной недвижимости, то есть 0.

Соответственно, и налог на доходы физических лиц также будет иметь нулевое значение. Так что платить налог не придется. Поскольку налоговая база оставляет ноль, то применить налоговый вычет невозможно. Имущественный же налоговый вычет не может быть предоставлен в отсутствие доходов, облагаемых по ставке 13%.

Отвечает генеральный директор iResidence Павел Матюхин:

Если объект недвижимости был куплен и продан за одну и ту же сумму, то продавец не получил прибыли, и налогооблагаемая база составляет ноль. Декларацию все же подать придется, а отсутствие прибыли легко подтвердить двумя договорами купли-продажи: одним на покупку недвижимости, другим на продажу. Если в обоих значится одна и та же сумма, то кадастровая стоимость никакой роли не играет.

А налоговый вычет это компенсация суммы подоходного налога за налоговый период, совпадающий со временем приобретения недвижимости. Если в этот год покупатель не работал, следовательно, налог не выплачивал, и компенсировать ему нечего. Исключение составляют пенсионеры: они могут подавать декларацию об уплате налогов вплоть до трехлетней давности, если вышли на пенсию в течение последних трех лет до покупки недвижимости. А гражданам трудоспособного возраста остается рассчитывать на три года после приобретения недвижимости: в этот период можно также обращаться за налоговым вычетом.

Текст подготовила Мария Гуреева

Присылайте свои вопросы о недвижимости, ремонте и дизайне на адрес: content@domofond.ru. Мы найдем тех, кто сможет на них ответить!

Не пропустите:

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

www.domofond.ru

Через год налог на дома и дачи может вырасти в 125 раз

«Любые операции с недвижимостью, которая должным образом не зарегистрирована, с 2018 года будут невозможны»

23.09.2015 в 12:48, просмотров: 211658

С 2017 года мы будем платить налог за свои квартиры, дома и дачи с рыночной цены, а не с копеечной инвентаризационной, как прежде. Налоговые платежки с новыми суммами начнут приходить весной 2016-го. Сейчас самое время к ним подготовиться — хотя бы морально. Для этого полезно знать, каким образом государство оценивает наши дома и дачи. Насколько точно определяется их стоимость? Какие могут возникнуть проблемы? Можно ли их предотвратить?

Предыдущая масштабная кадастровая оценка объектов капстроительства в Подмосковье проводилась в 2012 году. Сейчас идет оценка повторная. Занимается этим ГУП МО «МОБТИ» — Московское областное БТИ. С вопросами о том, какое будущее нам готовится, «МК» обратился к его директору Владимиру Денисову.

— Владимир Алексеевич, в какой стадии находится оценка наших домов и квартир по кадастровой стоимости?

— Оценка объектов капитального строительства проходит сейчас и завершится в октябре. По результатам будет определена их кадастровая стоимость. Мы передадим результаты в Минимущество МО, оно их утвердит, после этого они будут направлены в Росреестр. На сайте Росреестра будет размещен проект оценки в публичном доступе для сбора замечаний, а утверждены результаты будут до 1 декабря 2015 года. Росреестр дальше направит эти сведения в Кадастровую палату для внесения в Государственный кадастр недвижимости, и после этого они будут переданы в налоговую службу для подготовки уведомлений и рассылки.

— Сильно повысится налог на частные дома и дачи? Стоит нам беспокоиться?

— Не думаю, что для этого будут причины. Зачастую беспокойная атмосфера просто нагнетается.

— Какое все-таки повышение получается — хотя бы примерно?

— Рассмотрим на примере: есть дом в области. До сегодняшнего момента налог на него формировался исходя из инвентаризационной стоимости. За два месяца — 16 рублей, за год — 96 рублей. В будущем же году налог на этот дом будет сформирован на основе кадастровой стоимости. И платить уже придется примерно 12 тысяч в год. Во сколько налог вырос?

— В сто двадцать пять раз. Довольно прилично, вообще-то.

— Можно было бы сокрушаться, что это несправедливо. Налог повышен в 125 раз! Но разве это на самом деле несправедливо? Давайте взглянем на абсолютные цифры. Платить 96 рублей за дом — это разве справедливо? Или за квартиру налог был 120 рублей, сейчас будет 3 тысячи в год. А это несправедливо?

— Вы правы, налоги на недвижимость, которые мы платили раньше, действительно были фантастически низкими.

— Большинство людей, мне кажется, это понимает. Поэтому никакого массового возмущения я не жду.

Когда вводился налог на земельные участки с кадастровой стоимости, ситуация была примерно такой же. Люди готовы были платить за свою землю налог с ее реальной, рыночной цены. Но когда налоговые платежки пришли, оказалось, земля во многих случаях оценена гораздо выше той суммы, за которую ее можно продать. Не получится так же с домами?

— Кадастровая оценка осуществляется массовым методом. Это значит, что погрешности возможны: неизбежны обобщения, а в ряде случаев индивидуальные характеристики объектов могут не учитываться, так как их не оказалось в ГКН.

Однако для того, чтобы минимизировать вероятность появления перекосов, совместно с министерством имущественных отношений Московской области и Кадастровой палатой мы проводим масштабную работу по уточнению сведений, полученных из Государственного кадастра недвижимости, соотносим их с информацией из собственных архивов — а это свыше 10 миллионов единиц хранения!

При необходимости, когда речь идет о крупных и сложных для оценки объектах, наши специалисты все же выезжают на местность для выявления индивидуальных характеристик зданий и сооружений.

Все эти работы — наша инициатива, основанная на стремлении провести как можно более точную кадастровую оценку, поскольку мы остро чувствуем свою ответственность как перед администрацией Московской области, так и перед ее жителями — собственниками подмосковной недвижимости.

— Но собственникам все-таки стоит держать наготове валидол?

— Мы стараемся сделать все, чтоб он не понадобился.

— По каким причинам частный дом — да, впрочем, любой дом, любое строение — может быть оценен неправильно в ходе государственной кадастровой оценки?

— Прежде всего из-за технической ошибки. Например, человек уже платил налог исходя из кадастровой стоимости, грубо говоря, 3 тыс. А кто-то перепутал нолик в Государственном кадастре недвижимости, и ему пришлют платежку на 30 тысяч. Ошибка. Потому что в ГКН запятую сдвинули — не 100 кв. метров площадь ему поставили, а 1000.

— Из-за чего происходят такие ошибки?

— Раньше все сведения об объектах капитального строительства хранились в архивах БТИ на бумажных носителях. В 2013 году сведения из архивов БТИ были переведены в ГКН путем сканирования, дешифровки. Бумажные документы трансформировались в цифровые. Но бумага могла быть где-то смятой, изжеванной, стиралась на сгибах, текст отсканировался некорректно, и при переносе сведений произошла ошибка.

Сейчас мы как раз уточняем сведения, которые из наших архивов передавались в ГКН. Нам их из ГКН выгрузили как подрядчику работ, и мы сравниваем их со своими архивами, выверяем, чтоб все запятые стояли там, где они должны стоять. Если у нас, конечно, есть эти сведения, потому что с января 2013 года техническая инвентаризация не проводится, и определить, у кого сколько площади с того момента построено, — невозможно, нет учета.

— По каким показателям оцениваются частные дома и постройки?

— Кадастровая стоимость определяется методами массовой оценки с построением математической модели. В ней учитываются местоположение, транспортная доступность, наличие инфраструктуры, а также характеристики конкретных объектов: материал стен, из которого построено здание, площадь, год ввода в эксплуатацию, если таковыми располагает оценщик.

— Как подсчитывается износ здания?

— Это достаточно сложная формула, в которой помимо прочего могут сравниваться признаки физического износа. Но параметр износа как раз не попал в ГКН.

— А как же старые избы, которых полным-полно в любом поселке или деревне? Они окажутся гораздо дороже, чем стоят на самом деле? Площади там большие, 60–70 кв. метров. Но все гнилое, пол проваливается, крыша течет. И, конечно, владельцы скажут, мне оценили избу в полтора миллиона, но я ее за такие деньги не продам. Да и вообще такие дома не продаются. Покупают участки, а все эти избушки — они на снос, их дешевле сломать, чем отремонтировать.

— Именно по этой причине наше предприятие и было выбрано для проведения оценочных работ. В архиве БТИ хранятся сведения о порядка 10 млн объектов капитального строительства в Московской области. В техническом паспорте, который лежит в архивах БТИ, информации содержится гораздо больше, чем в ГКН. С помощью архивов мы дополняем сведения ГКН, определяем процент износа, чтобы сделать максимально прозрачную и честную оценку.

— Налоги должны быть справедливыми. За «курятник», сбитый из чего попало, и солидный коттедж той же площади не может взиматься одна и та же сумма.

— Если оба дома зарегистрированы, стоимость у них будет разная, а значит, и сумма налога — тоже. Но если гражданин, который построил себе коттедж, не зарегистрировал на него права, тогда его не будет в Государственном кадастре, а будет старый дом, который раньше здесь стоял. А может, и два дома будет, такое тоже бывает. Если человек купил хибару за копейки и разобрал, но право свое на нее не прекратил, он будет платить за нее налог. Каждый собственник своим имуществом должен управлять, вычищать его, для этого есть личный кабинет на сайте налоговой службы.

— Это не для бабушек в деревнях. Какой у них личный кабинет?

— У бабушек не будет высокого налога. Мы для этого и проводим работу — выясняем год постройки, чтобы коэффициентами регулировать кадастровую стоимость их объектов. Кроме того, законодательством предусмотрен ряд льгот и вычетов.

Для индивидуального жилого дома стоимость налога будет рассчитываться за вычетом 50 кв. м из его общей площади. То есть если площадь дома 250 кв. м, то налогом будет облагаться только 200 кв. м. Если вы строительство не закончили и не ввели дом в эксплуатацию, он будет считаться объектом незавершенного строительства. Оба объекта (если сведения о них есть в государственном кадастре недвижимости — ГКН) будут облагаться налогом по ставке в размере от 0,1% до 0,3% — в зависимости от решения муниципального образования.

Однако пенсионерам не придется платить налоги ни по одному из этих объектов, так как законодательством предусмотрены льготы на один объект в каждой категории: жилой дом, жилое помещение, объект незавершенного строительства, гараж и т.д.

Обратите внимание: налогом по кадастровой стоимости также облагается земельный участок, на котором расположены ваши объекты.

— Вот как раз за участок люди обычно платят налог, а за дом, что на нем построили, нет. Просто не ставят его на учет, и налоговая о нем не знает. По данным Минимущества, чуть ли не 30% коттеджей, дач, частных домов в Подмосковье не числятся в ГКН.

— Это последствия дачной амнистии. Чтобы стимулировать людей заявлять права на объекты капстроительства, была придумана дачная амнистия — упрощенный порядок регистрации прав. Собственник мог прийти в Росреестр, написать заявление, декларацию, от руки нарисовав чертеж своего домика и указав его площадь. Никто не перемерял. Все было сделано для того, чтоб максимально сократить траты населения. Дом мог быть площадью 1000 кв. метров, а собственник заявлял 100. И ему его дом так и регистрировали.

— Как оценивать такие дома, если оценщики даже не знают, что они существуют? Надо, наверно, им все-таки выезжать на места. Ходить, смотреть, у кого что построено.

— Так и будет. В Налоговый кодекс внесены изменения, в соответствии с которыми каждый гражданин должен сообщить о наличии у него имущества. Если не сообщает, завтра к нему инспектор, понятно, не прибежит. Но комплексные кадастровые работы будут рано или поздно проведены, и все тайное станет явным.

Кроме того, многие муниципалитеты и сами проводят работы по выявлению скрываемой недвижимости. Материалы аэрофотосъемки накладываются на данные кадастра, и муниципалы видят, что вот за этот дом никто не платит либо платит за маленький домик. Раз так — они найдут собственника и сообщат в налоговую службу. Она к нему обратится: «Почему вы не заявили о своем недвижимом имуществе, налоговый период истек, вам уведомление не приходило?» И будет платить большой штраф — до 20% стоимости своего прекрасного дома. Награда найдет героя.

— Боюсь, до этого не скоро дойдет.

— Скоро. Развитие идет семимильными шагами. Росреестр прекрасно работает. Если человек поставил на кадастровый учет свой дом с участком и зарегистрировал права, ему в дальнейшем для проведения сделок вообще ничего не надо. Он просто направляет заявление в электронной форме через портал Росреестра, и сделка регистрируется в течение 5 дней — не надо даже ходить никуда.

Более того, в области девять услуг по операциям с землей, которые можно оформить через многофункциональные центры: с 1 июля в 8 пилотных муниципалитетах и муниципальных районах, а с 1 августа — по всей Московской области. Среди этих услуг: изменение категорий и вида разрешенного использования, выкуп земельных участков, торги, продление договора аренды, установление сервитута, перераспределение или прирезка участков и согласование местоположения. Причем по каждой из них установлен жесткий срок, в том числе и с учетом проведения публичных слушаний.

Это, безусловно, кардинальное изменение процедуры оказания земельно-имущественных услуг, нацеленное на упрощение. Теперь МФЦ с помощью специального ПО во взаимодействии с федеральными органами — с Росреестром, Кадастровой палатой и другими — направляет запросы в электронном виде.

За это время — с июля по сентябрь — на базе МФЦ через единую систему в Подмосковье было принято свыше 6,5 тысячи заявлений по земельным вопросам!

— Но чтоб пользоваться услугами МФЦ, надо сначала зарегистрировать свою недвижимость, поставить на кадастр, уточнить границы участка, зарегистрировать дом, «привязать» его к участку. Уйма возни. Наверно, у половины подмосковных собственников что-то из этого не сделано. А у кого-то — и все целиком.

— Этим все равно придется заниматься. Любые операции с недвижимостью, которая должным образом не зарегистрирована, с 2018 года будут невозможны. Вы не сможете свою собственность ни продать, ни подарить, ни завещать. Плюс на вас повиснут штрафы за неуплаченные налоги. А если вдруг окажется, что по вашему дачному участку пройдет автомагистраль федерального значения, у вас его отберут и даже денег за него не выплатят. Так что займитесь своей недвижимостью. Оформите, зарегистрируйте. Снимите с учета то, чего уже нет. Поставьте то, что появилось. Наведите порядок, не надо с этим тянуть.

СПРАВКА «МК»

Кадастровую стоимость вашего дома, дачи, коттеджа, квартиры, сарая, курятника и пр. по оценке 2013 года можно узнать на сайте Росреестра в разделе «Сервисы — Получение сведений из Фонда данных государственной кадастровой оценки». Но надо знать кадастровый номер объекта, иначе его не найти.

Некоторые полезные сведения можно также почерпнуть из Распоряжения Министерства имущественных отношений Московской области от 18.04.2013 №476 «Об утверждении результатов государственной кадастровой оценки объектов недвижимости (за исключением земельных участков), расположенных на территории МО». Оно вывешено на сайте Минимущества Московской области в разделе «Нормотворческая деятельность — Распорядительные акты, принятые Министерством».

В Приложениях к нему приводятся таблицы УП — удельных показателей.

УП — стоимость квадратного метра в каждом населенном пункте области, установленная оценщиками.

У разного вида строений — нежилых помещений, многоквартирных и частных домов и просто квартир — свои УП. Они варьируются от минимального к среднему.

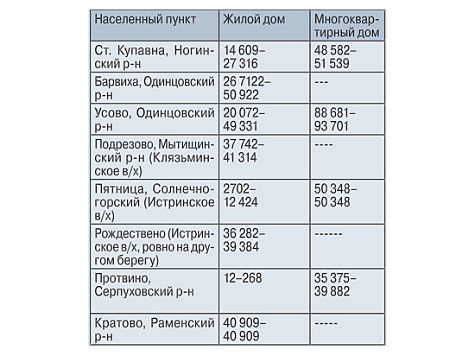

Вот, например, стоимость одного квадратного метра в рублях в нескольких населенных пунктах Московской области (от минимальной до максимальной).

Разница, как видите, существенная. Жилой дом в Протвине очень дешев, квартирный метр там тоже не дорог, а вот в престижном Усове цена квадратного метра в многоквартирном доме зашкаливает, и в общем понятно почему. Протвино далеко от Москвы, а Усово — близко и в очень престижном месте, на Рублевке.

Кадастровая стоимость на дома и строения в элитных районах, однако все равно не дотягивает до рыночной. На прошлой неделе, например, в Интернете появились сведения о доме Татьяны Навки (супруги Дмитрия Пескова, пресс-секретаря президента) в Позднякове.

В объявлении о продаже он оценивался в миллиард рублей. Примерно за такие деньги его, надо думать, и купили. Но даже если купили вдвое дешевле, все равно это гораздо дороже той стоимости, что указана на него в Госкадастре — 25 млн.

Государственная кадастровая оценка вызывает и другие вопросы. Непонятно, например, почему такая большая разница в ценах за квадратные метры в Пятнице и Рождествено. Оба поселка расположены в прекрасном месте — на Истринском водохранилище, просто на противоположных берегах — а в Рождествено кв. метр втрое дороже, чем в Пятнице.

Какую роль играют удельные показатели (УП) при подсчете кадастровой стоимости строения? Если найти УП для своего кадастрового квартала и умножить на площадь своего дома — получится его кадастровая стоимость? Или все не так просто?

За разъяснениями «МК» обратился в Министерство имущественных отношений Московской области.

Вот какой пришел нам ответ:

«Что касается удельных показателей в кадастровой оценке, они определялись усреднением кадастровых стоимостей конкретных объектов (приведением к стоимости квадратного метра), а не наоборот. Основное назначение удельных показателей — определить кадастровую стоимость объектов при постановке на государственный кадастровый учет после даты массовой оценки (новые объекты) путем умножения удельного показателя кадастровой стоимости на площадь без учета особенностей объекта (качества строительства, материалов конструктивных элементов). В такой (промежуточной оценки) стоимости, например, двух домов одинаковой площади, находящихся рядом, будут одинаковыми, тогда как в разы могут отличаться по затратам на строительство».

Интерпретировать вышесказанное мы не беремся.

Если кто-нибудь что-то поймет — будет молодец.

Заголовок в газете: Налоговое кольцо сжимается

Опубликован в газете «Московский комсомолец» №26920 от 24 сентября 2015 Тэги: Налоги Места: Россия

www.mk.ru