Льготы налоги санкт-петербург

В Санкт-Петербурге для инвесторов действует комплекс налоговых льгот:

налоговые льготы при создании высокооплачиваемых рабочих мест

Минимальный размер заработной платы (МЗП) в Санкт-Петербурге, установленный в Региональном соглашении в соответствии со ст. 133.1 Трудового кодекса РФ, в 2018 году – 17 000 руб.

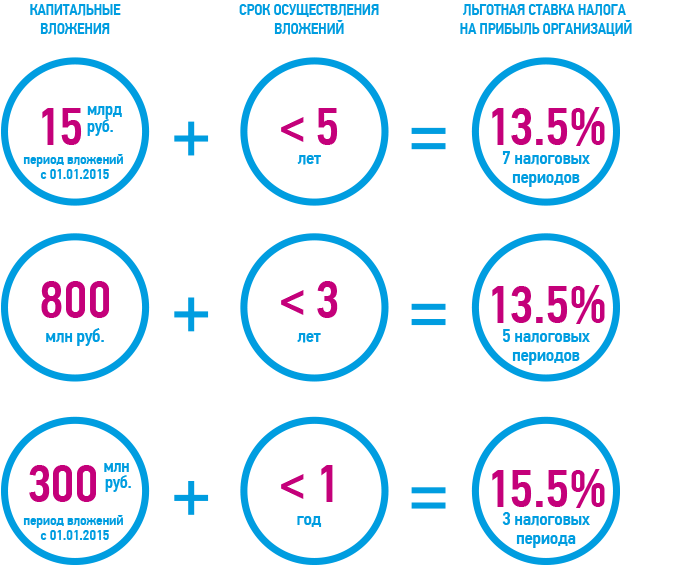

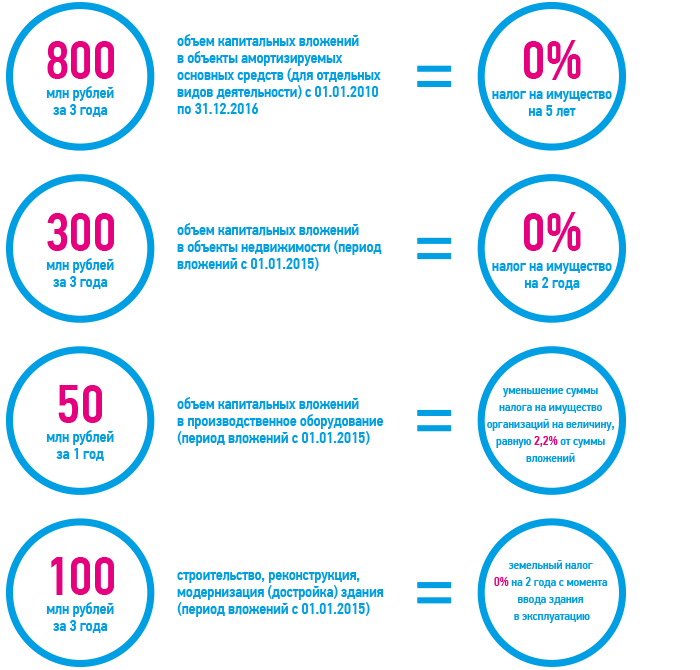

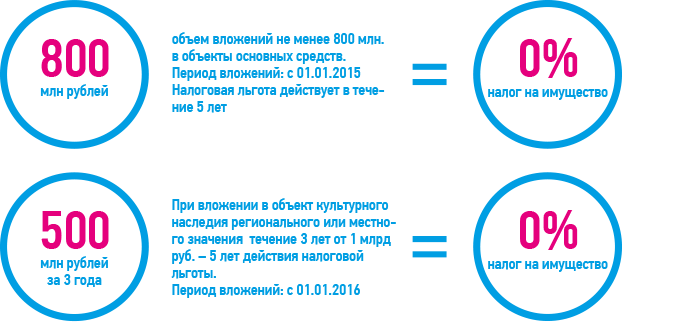

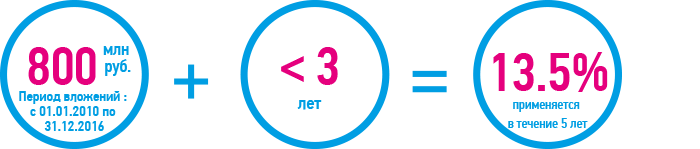

инвестиционные налоговые льготы

*Налоговая ставка налога на прибыль организаций указана регионального значения (от 18% до 2017 года, от 17 % в 2017–2020 годах) на 15.02.2018

Обязательное условие предоставления всех указанных налоговых льгот – превышение средней заработной платы в организации трех МЗП.

Предусмотренные налоговые льготы применяются организациями, состоящими на налоговом учете в Санкт-Петербурге.

В Санкт-Петербурге установлен мораторий на отмену или изменение налоговых льгот в течение трех лет после вступления в силу закона Санкт-Петербурга, устанавливающего или изменяющего соответствующую налоговую льготу. Более подробно см. в Законе Санкт-Петербурга от 28.06.1995 № 81-11 «О налоговых льготах».

Для получения налоговых льгот организации представляют в налоговый орган по месту налогового учета в составе отчетности подтверждающие документы, определенные законодательством Санкт-Петербурга о налоговых льготах.

spbinvestment.ru

Власти Санкт-Петербурга ввели налоговые льготы для IT-компаний

В Санкт-Петербурге принят закон, вводящий налоговые льготы для отдельных отраслей IT-сферы, сообщил комитет по экономической политике и стратегическому планированию Санкт-Петербурга на прошлой неделе.

Пониженная налоговая ставка на прибыль предлагается для организаций, инвестирующих в создание или модернизацию центров обработки и хранения данных, а также для компаний, осуществляющих экспорт ПО.

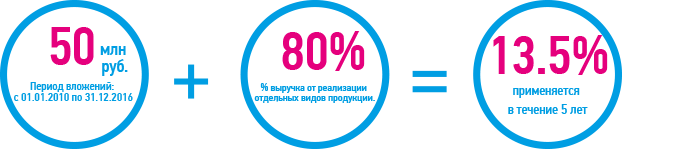

В подписанном губернатором Санкт-Петербурга законе устанавливается региональная ставка по налогу на прибыль для указанных IT-компаний до 12,5% на 2018-2020, далее – 13,5%.

Право на применение пониженной налоговой ставки на прибыль предоставляется компаниям, общая сумма вложений в развитие центров обработки данных которых составит не меньше 500 миллионов рублей.

Общая доля доходов от экономической деятельности по созданию или модернизации центров обработки и хранения данных должна составлять не менее 70%.

Для компаний, осуществляющих разработку компьютерного программного обеспечения, консультационных услуг в этой области и других сопутствующих услуг, – 90% от общей суммы доходов и 70% от общей доли экспорта в данной сфере, сообщил комитет.

Как писал D-Russia.ru, чтобы получить льготу, организация должна отвечать следующим требованиям:

осуществлять виды экономической деятельности в соответствии с кодами 62.03 «Деятельность по управлению компьютерным оборудованием», 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность» Общероссийского классификатора видов экономической деятельности ОК 029-2014;

получать доходы от деятельности, указанной выше, в объеме не менее 70% всех доходов, учитываемых при определении налоговой базы по налогу на прибыль организации;

осуществлять в течение не более трех любых календарных лет подряд в период с 1 января 2018 года по 31 декабря 2027 года вложения на общую сумму не менее 500 млн руб. Льгота предоставляется до периода, в котором объем льготы станет равным объему вложений, но не более десяти налоговых периодов подряд.

Льгота также будет предоставлена компаниям-экспортерам ПО, осуществляющим виды экономической деятельности в соответствии с кодом 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» Общероссийского классификатора видов экономической деятельности ОК 029-2014 (разработка программного обеспечения), получающим доходы от разработки программного обеспечения в объеме не менее 90% всех доходов, учитываемых при определении налоговой базы по налогу на прибыль организации, осуществляющим реализацию товаров (работ, услуг) за пределы Российской Федерации в объеме не менее 70% доходов от разработки программного обеспечения, внесенным в порядке в реестр аккредитованных организаций, осуществляющих деятельность в области информационных технологий.

Ранее аналогичные льготы по налогу на прибыль ввели, в частности, Новосибирская, Ульяновская, Челябинская области.

Напомним, что в 2016 году президент продлил льготы по страховым взносам для IT-компаний до 2023 года. Льготы на социальные отчисления в размере 14% предоставляются IT-компаниям, которые прошли аккредитацию при Минкомсвязи России. Количество таких компаний превышает 7,5 тысячи юридических лиц.

d-russia.ru

Налоговые льготы в Санкт-Петербурге

Основные сведения

В Санкт-Петербурге, кроме льгот, предусмотренных федеральным законодательством, предусмотрены также и местные льготы. Эти льготы регулируются Законом Санкт-Петербурга «О налоговых льготах», «О порядке и условиях предоставления и отмены налоговых льгот, «О зонах экономического развития в Санкт-Петербурге», а также некоторыми другими законами и подзаконными актами. Под налоговой льготой понимаются следующие льготы:

— изъятие из обложения определенных элементов объекта налога;

— освобождение от уплаты налогов отдельных лиц или категорий плательщиков;

— понижение налоговых ставок;

— вычет из налогового оклада (налогового платежа за расчетный период);

— другие налоговые льготы.

Законодательное Собрание Санкт-Петербурга предоставляет льготы по следующим видам налогов и сборов:

— налог на прибыль предприятий и организаций;

— налог на имущество предприятий;

— налог с владельцев транспортных средств;

— транспортный налог;

— налог на рекламу;

— земельный налог;

— налог на доходы физических лиц;

— налог на имущество физических лиц (по месту нахождения (регистрации) объекта налогообложения);

— налог с имущества, переходящего в порядке наследования и дарения (по месту нахождения (регистрации) объекта налогообложения);

— государственная пошлина (по месту жительства плательщиков).

Согласно Закону Санкт-Петербурга «О налоговых льготах» предоставляются следующие льготы, следующим категориям налогоплательщиков:

— для специализированных хлебобулочных и молочных предприятий розничной торговли, у которых реализация профильных (хлебобулочных и молочных продуктов) товаров составляет более 70 процентов в общем объеме товарооборота — установленная ставка зачисляемого в бюджет Санкт-Петербурга налога на прибыль предприятий — 11%

— освобождаются от уплаты налога на прибыль в части сумм, зачисляемых в бюджет Санкт-Петербурга: 1) различные органы исполнительной и представительной власти, 2) товарищества собственников жилья, товарищества домовладельцев, жилищные и жилищно-строительные кооперативы с полностью выплаченным паевым взносом хотя бы одним членом, иные объединения собственников недвижимости в жилищной сфере, создаваемые для обеспечения эксплуатации многоквартирного дома, пользования квартирами и общим имуществом жилого дома, 3) предприятия общественного питания, осуществляющие обслуживание малоимущих граждан по направлениям органов социального обеспечения и использующие более 50% посадочных мест для обслуживания этой категории граждан, 4) предприятия общественного питания (независимо от организационно-правовых форм), организующие предоставление услуг питания органам государственной власти Санкт-Петербурга.

— освобождаются от уплаты налога на приобретение автотранспортных средств: 1) организации, основная деятельность которых полностью или частично финансируется за счет средств бюджета Санкт-Петербурга на основе сметы доходов и расходов (бюджетной сметы), (далее получатели бюджетных средств) и организации, основная деятельность которых полностью или частично финансируется за счет средств федерального бюджета на основе сметы доходов и расходов (бюджетной сметы).

Обязательным условием для получения льготы является открытие финансирования по смете и ведение бухгалтерского учета и отчетности в порядке, предусмотренном для бюджетных организаций.

При наличии договорных отношений между получателем бюджетных средств и другой организацией получение последней бюджетных средств не рассматривается как финансирование основной деятельности организации за счет средств бюджета, 2)налогоплательщики, никакого отношения не имеющие к субъектам малого и среднего бизнеса, 3) налогоплательщики, работающие в следующих отраслях народного хозяйства:

-метрополитен;

— ремонт трамваев, вагонов метро и троллейбусов;

— жилищно-коммунальное хозяйство, кроме гостиничного хозяйства и ломбардов;

— здравоохранение;

— физическая культура и спорт;

— социальное обеспечение;

— народное образование;

— культура и искусство, кроме хозяйственного управления культурой и искусством;

4) коммерческие организации автомобильного транспорта общего пользования (кроме такси), осуществляющие перевозки пассажиров на городской маршрутной сети, с входящими в их состав структурными подразделениями; 5) творческие, научно-технические и культурно-просветительные общественные объединения независимо от организационно-правовой формы, если они не осуществляют предпринимательскую деятельность; 6) налогоплательщики, осуществляющие деятельность в сфере материального производства и бытового обслуживания, в среднесписочной численности которых инвалиды составляют более 50%, при условии, что доля выручки по видам деятельности, относящимся к сфере материального производства и бытового обслуживания, составляет не менее 70%, 7) общественные организации инвалидов, участников Великой Отечественной войны и лиц, к ним приравненных, в том числе воинов-интернационалистов и участников ликвидации последствий аварии на Чернобыльской АЭС; 8) редакции и издательства; 9) налогоплательщики, осуществляющие деятельность в сфере материального производства и бытового обслуживания, в среднесписочной численности которых члены многодетных семей составляют более 90%, при условии, что доля выручки по видам деятельности, относящимся к сфере материального производства и бытового обслуживания, составляет не менее 70%.

— освобождаются от уплаты налога на имущество предприятий в части сумм, зачисляемых в бюджет Санкт-Петербурга, товарищества собственников жилья, товарищества домовладельцев, жилищные и жилищно-строительные кооперативы с полностью выплаченным паевым взносом хотя бы одним членом, иные объединения собственников недвижимости в жилищной сфере, создаваемые для эксплуатации многоквартирного дома, пользования квартирами и общим имуществом жилого дома.

-организациям всех отраслей народного хозяйства, осуществляющим хозяйственную деятельность на территории Санкт-Петербурга, предоставляются следующие налоговые льготы:

а) при исчислении налога на прибыль предприятий и организаций в части сумм, зачисляемых в бюджет Санкт-Петербурга, облагаемая прибыль уменьшается на суммы, фактически направленные на финансирование капитальных вложений производственного и непроизводственного назначения (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по указанным кредитам, но не выше 3% сверх ставки рефинансирования, установленной Центральным банком Российской Федерации (далее — ЦБ РФ) на момент получения кредита.

Льгота рассчитывается в порядке, установленном подпунктом «а» пункта 1 статьи 6 Закона Российской Федерации «О налоге на прибыль предприятий и организаций», при этом не учитываются затраты, связанные с приобретением и созданием активов нематериального характера.

При исчислении указанной льготы не подлежит применению ограничение размеров льготы, установленное пунктом 7 статьи 6 Закона Российской Федерации «О налоге на прибыль предприятий и организаций».

При расчете указанной льготы учитываются фактические затраты, направленные на финансирование капитальных вложений, начиная с 1 января 2001 года.

б) при исчислении суммы платежа по налогу на имущество предприятий, зачисляемой в бюджет Санкт-Петербурга, стоимость имущества, исчисленная для целей налогообложения, уменьшается на балансовую стоимость (за вычетом сумм износа) основных производственных фондов, введенных в эксплуатацию в период, не превышающий последних четырех кварталов:

— если суммарная покупная стоимость указанных основных производственных фондов или стоимость подрядных работ по созданию указанных основных производственных фондов превышает 1 миллион рублей, льгота предоставляется на период восьми кварталов, начиная с первого числа квартала, на начало которого были выполнены условия ее предоставления;

— если суммарная покупная стоимость указанных основных производственных фондов или стоимость подрядных работ по созданию указанных основных производственных фондов превышает 5 миллионов рублей, льгота предоставляется на период шестнадцати кварталов, начиная с первого числа квартала, на начало которого были выполнены условия ее предоставления;

— если суммарная покупная стоимость указанных основных производственных фондов или стоимость подрядных работ по созданию указанных основных производственных фондов превышает 500 миллионов рублей и они введены в эксплуатацию в период, не превышающий десяти кварталов подряд, льгота предоставляется на период двадцати восьми кварталов, начиная с первого числа квартала, на начало которого были выполнены условия ее предоставления.

По любому одному объекту основных производственных фондов льгота предоставляется только один раз. В случае отчуждения объектов основных производственных фондов до истечения четырех лет с момента получения льготы сумма налога на имущество предприятий, не уплаченная в бюджет Санкт-Петербурга в связи с предоставлением льготы по указанным объектам, подлежит внесению в бюджет Санкт-Петербурга в течение трех месяцев с даты отчуждения в полном объеме за все время пользования льготой;

Зоны экономического развития

Зона представляет собой участок или участки территории Санкт-Петербурга и территорий, административно подчиненных Санкт-Петербургу, на которых действует льготное налогообложение хозяйственной деятельности лиц-резидентов зоны, направленной на реализацию планов развития зоны.

Производственная зона — это зона, ориентированная преимущественно на выпуск товаров потребительского или производственного назначения, конкурентоспособных на мировом и внутреннем рынках и предназначенных как на экспорт, так и для внутреннего рынка.

Торгово-выставочная зона — это зона, предназначенная для хранения, сортировки, упаковки, маркировки и переработки экспортно-импортных грузов, а также для организации выставок, ярмарок и центров оптовой и розничной торговли. Резидентам зон предоставляются налоговые льготы, распространяющиеся только на ту деятельность и те суммы, которые направлены на реализацию планов развития зон.

Льготы предоставляются по налогам, регулирование которых входит в компетенцию Законодательного Собрания Санкт-Петербурга, в пределах сумм, зачисляемых в бюджет Санкт-Петербурга. Конкретные виды льгот, их размеры и условия, на которых они предоставляются, устанавливаются для каждой зоны соответствующим законом Санкт-Петербурга.

Инициаторами создания зоны могут быть российские или иностранные юридические лица и физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Резидент зоны — это российское или иностранное юридическое или физическое лицо, заключившее, в соответствии с действующим законодательством, договор с Администрацией Санкт-Петербурга о ведении хозяйственной деятельности на территории зоны, направленной на реализацию планов ее развития.

При создании зоны статус резидента зоны предоставляется юридическим и физическим лицам в соответствии с перечнем, предусмотренным положением о зоне, после принятия закона о создании зоны и заключения договоров с Администрацией Санкт-Петербурга о ведении хозяйственной деятельности на территории зоны.

В действующей зоне предоставление статуса резидента производится в соответствии с законом о создании зоны после рассмотрения Администрацией Санкт-Петербурга заявки претендента на получение статуса и заключения с ним договора о ведении хозяйственной деятельности на территории зоны.

Основанием для отказа в предоставлении статуса резидента может быть:

— несоответствие деятельности, планируемой претендентом в зоне, планам развития зоны;

— признаки несостоятельности (банкротства) заявителя в соответствии с правовыми актами Российской Федерации о несостоятельности (банкротстве);

— нарушение претендентом процедуры подачи заявки.

www.flexa.ru

Санкт-Петербург вводит налоговые льготы для ИТ-компаний

В Санкт-Петербурге одобрен законопроект, согласно которому операторы дата-центров и экспортеры ИТ будут платить налог на прибыль по сниженной ставке 13,5%. В ряде областей России у ИТ-компаний также есть региональные налоговые льготы.

Новые налоговые льготы

Правительство Санкт-Петербурга одобрило законопроект, предусматривающий налоговые льготы для ИТ-компаний, о чем сообщается на сайте администрации города. Юридически документ представляет собой ряд поправок к закону Санкт-Петербурга «О налоговых льготах», его цель — простимулировать развитие местных ИТ-организаций. Далее законопроект будет рассмотрен в Законодательном собрании.

Согласно законопроекту, ИТ-компании, которые создают в городе коммерческие дата-центры, будут платить налог на прибыль по сниженной ставке в размере 13,5%. В 2019-2020 гг. она составит 12,5%.

Петербургские организации, которые занимаются экспортом ИТ, также смогут платить налог на прибыль в размере 13,5%, но только до 2023 г. В 2019-2020 гг. ставка для них также составит 12,5%.

Губернатор Санкт-Петербурга Георгий Полтавченко назвал доходы, которых бюджет лишится в результате введения указанных льгот, незначительными. В то же время, по его словам, новый закон принесет очевидные выгоды городу, одним из конкурентных преимуществ которого губернатор считает ИТ вообще и разработку ПО в частности. Полтавченко упомянул, что ИТ-компании получают в Санкт-Петербурге преференции в приобретении оборудования по лизингу, а также в подготовке и переподготовке кадров.

Аналогичные инициативы

Региональные налоговые льготы для ИТ-компаний действуют в различных административных единицах Российской Федерации. Например, в апреле 2016 г. Законодательное собрание Челябинской области приняла закон, согласно которому местные ИТ-компании в течение пяти лет будут платить налог на прибыль по ставке 13,5%, а ставка налога на имущество будет равняться нулю. На тот момент в области насчитывалось 63 ИТ-компании, прошедших аккредитацию Минкомсвязи.

Также в Челябинской области были введены льготы для компаний, инвестирующих в ИТ. В этом случае снижение налога напрямую зависит от объема инвестиций.

Ранее ставка налога на прибыль была уменьшена для ИТ-компаний с 20% до 13,5% в Новосибирской и Ульяновской области. Льготы действуют с начала 2015 г. С начала 2016 г. Ульяновская область снизила налоговую ставку для ИТ-компаний с упрощенной системой налогообложения с 6% до 1%.

Налоговые льготы для ИТ-компаний в России

ИТ-компании пользуются в России рядом налоговых льгот. В частности, в конце 2016 г. Президент России подписал закон, который сохранит для них ставку страховых взносов на уровне 14% до 2023 г. Пониженные тарифы подразумевают 8-процентные отчисления в Пенсионный фонд, 4-процентные – в Федеральный фонд обязательного медицинского страхования и 2-процентные – в Фонд социального страхования.

В ноябре 2017 г. CNews писал, что в рамках программы «Цифровая экономика» разработаны предложения предоставить налоговые льготы компаниям из сферы информационной безопасности. В том числе льготы коснутся начисления амортизации на электронно-вычислительную технику, тарифов страховых взносов на обязательное социальное страхование и налога на добавленную стоимость.

Авторы документа приводят в пример господдержку ИТ-компаниям в Индии, Китае, Бразилии, Южной Африке и в некоторых азиатских странах. Налоговая льгота в Индии — это полное освобождение от налога на прибыль на первые пять лет, 50-процентное снижение налога на последующие пять лет и, в случае реинвестирования в основную деятельность, 50-процентное снижение налога на третий пятилетний период. ИТ-компании освобождаются от уплаты налога на имущество в течение пяти лет, а налога с продаж на срок до 10 лет.

www.cnews.ru

Петербург сэкономит 500 млн рублей за счет отмены неэффективных налоговых льгот

Законодательное собрание Петербурга приняло в первом чтении документ «О внесении изменений в отдельные законы Санкт-Петербурга о налогах и сборах», который внесли на рассмотрение депутаты фракции «Единая Россия».

Проектом исключается инвестиционная льгота, которая дает право на налоговый вычет по налогу на имущество организаций для компаний, которые вложили в движимое имущество не менее 50 млн рублей в течение одного года. С формулировкой «налоговая льгота, носящая индивидуальный характер» отменяются преференции для операторов морских терминалов. Освобождение от уплаты налога на имущество для объектов, используемых для нужд культуры и искусства, образования, физической культуры и спорта, здравоохранения и социального обеспечения, заменяется налоговым вычетом. Это, по мнению депутатов, поможет избежать злоупотреблений, когда большая часть помещений объекта используется под торговлю или офисы, и только на небольшой площади сохраняется социальная функция.

Кроме того, депутаты уточнили перечень объектов инженерной инфраструктуры и ЖКХ, содержание которых осуществляется за счет средств бюджета Петербурга (льготы сохранят только для общественных туалетов и фонтанов).

На фоне отмены целого ряда льгот единороссы предложили ввести одну новую — освободить петербургские организации от налога на движимое имущество возрастом не старше 3 лет. Раньше эта льгота была федеральной, но теперь регионы могут самостоятельно определять величину ставки по этому налогу, не выходя за пределы 1,1%.

Как пояснил депутат Александр Тетердинко, движимое имущество — это прежде всего станки и оборудование, нужно ввести эту льготу в городской закон, чтобы сохранить ее и поддержать петербургскую промышленность. По словам председателя комитета финансов Алексея Корабельникова, за счет отмены неэффективных льгот городской бюджет сможет сэкономить 500 млн рублей в год.

m.dp.ru