Отчетные документы за проживание в гостинице

После командировки работник обязан подвердить расходы по найму жилья. Посмотрим, какие необходимы отчетные документы за проживание в гостинице и как они должны быть оформлены.

Деятельность работника может быть связана с необходимостью служебной поездки в другой населенный пункт, где потребуется определенное время работать и проживать. В соответствии с Постановлением № 749 «Об особенностях направления работников в служебные командировки», сотруднику заранее выдаются денежные средства, за которые впоследствии, конечно же, необходимо будет отчитаться. Именно для этого потребуются отчетные документы за проживание в гостинице для подтверждения обоснованности командировочных расходов, в данном случае на оплату аренды жилья: гостиничного номера, иного съемного помещения.

Законодательное регулирование

В статье 168 Трудового кодекса РФ закреплено, что командированный работник имеет право на возмещение расходов по найму жилья. Порядок и размер возмещения устанавливаются коллективным договором на предприятии или иными локальными нормативными актами. В постановлении никаких разъяснений по этому поводу не дается.

Таким образом, законодатель дает возможность администрации организации самостоятельно урегулировать вопрос, какие документы должен работник предоставлять в подтверждение произведенных расходов. При этом стоит учитывать, что на основании данных документов предприятию придется отчитываться перед налоговой инспекцией по налогу на прибыль и подтверждать деловой характер расходов (расходы на командировку организация может учесть при расчете налога на прибыль).

Оплата проживания в командировке в бюджетной организации производится в соответствии с нормативными актами правительства, так как в этом случае деятельность учреждения финансируется из федерального бюджета. Как правило, установлены определенные лимиты затрат на гостиницы (не более 2000-3500 рублей), так как бюджетные организации экономят средства и ведут строгий учет затрат.

Также в постановлении о командировках указано, что если работник имеет возможность возвращаться ежедневно с работы в другом населенном пункте к месту постоянного проживания, расходы на гостиницу, жилье не возмещаются. Этот вопрос решается в каждом случае заранее индивидуально по согласованию с руководителем. Оплата проживания в гостинице в командировке работником должна производиться очень внимательно, так как за эти траты придется отчитываться, это необходимо запомнить.

Где сотрудник может проживать

Командированный вправе сам организовывать проживание в другом городе и выбрать:

- гостиницу, отель;

- служебную квартиру;

- арендованную квартиру;

- жилые помещения у родственников.

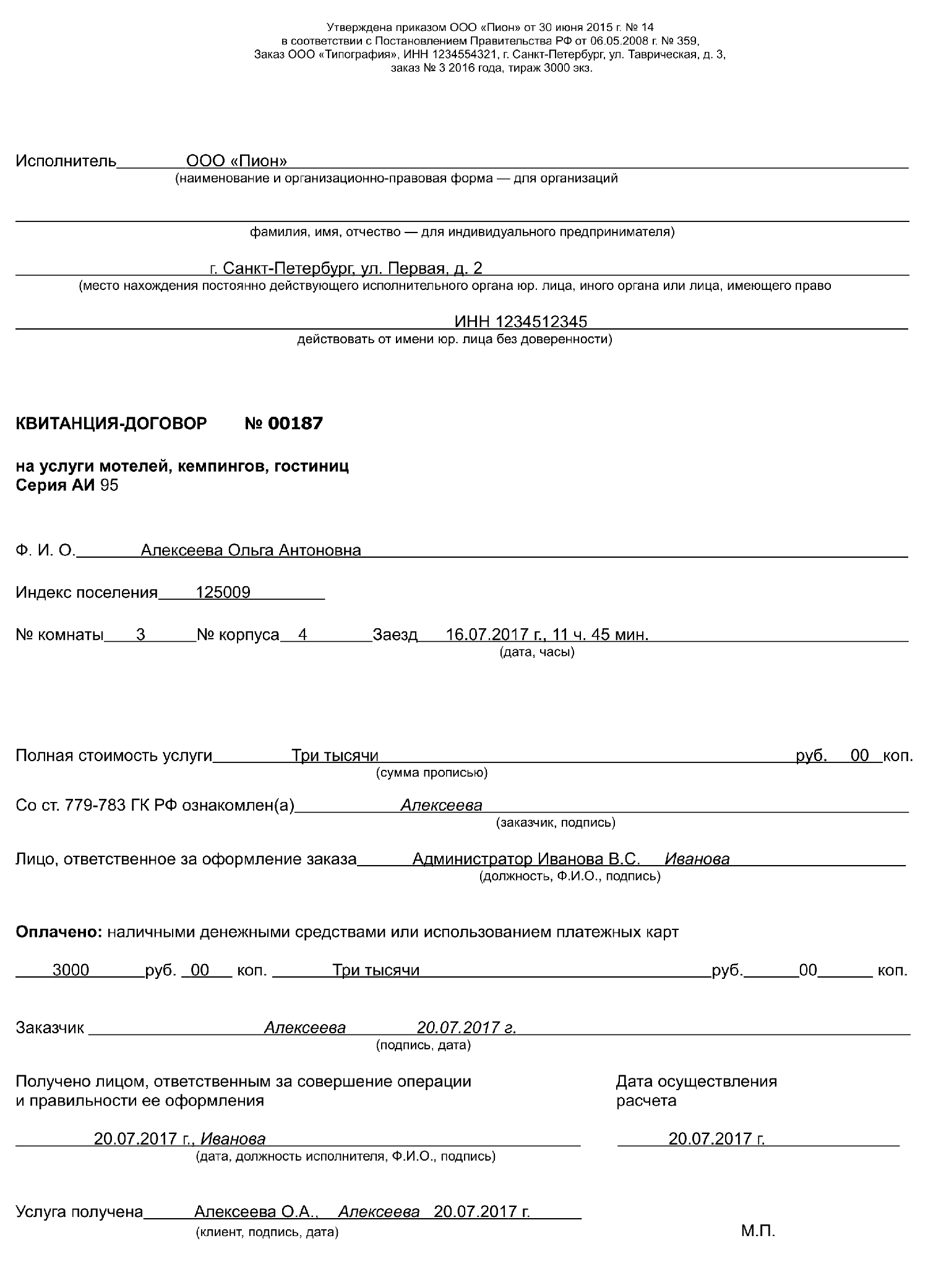

- счет из гостиницы. Чек об оплате услуг надо предоставлять обязательно, именно этот документ подтверждает поступление средств в кассу или на счет. В счете надо обязательно указать реквизиты отеля полностью, фамилию, имя и отчество проживающего, стоимость номера, время заселения и выселения. Печать и подпись на таком бланке обязательны. Дополнительные услуги, оказанные отелем, также могут быть оплачены, кроме расходов на обслуживание в ресторане или баре, доставку в номер, пользование оздоровительными объектами и тому подобных трат, которые вряд ли руководитель признает необходимыми, если это не оговорено заранее. Так, командировочный может купить дорогие продукты из мини-бара, например, но только за свой счет;

- договор об аренде квартиры, акт об оказании услуг и расписка;

- в случае предоставления служебной квартиры, как правило, средства перечисляются работодателем в безналичной форме.

- Гостиничная форма 3-Г (оригинал счета);

- Квитанция (чек);

- Копия свидетельства регистрации в налоговой инспекции;

- Подтверждение о проживании при запросе (в случаи необходимости);

- Печать на командировочном удостоверение (в случаи необходимости).

В последнем случае, конечно, никаких затрат нет, поэтому аванс должен быть возвращен.

Какие документы сотрудник должен предоставить

Отчетные документы для командировочных по оплате проживания:

Оплата гостиницы в командировке может производиться в наличной или безналичной форме, способ расчета и дополнительные траты лучше заранее согласовать с руководителем, чтобы обеспечить наличие должных доказательств. Отчетные документы за проживание в квартире посуточно допустимы, например, если гражданин менял место проживания.

m.ppt.ru

Квитанция о проживании в квартире

Николай: Вопрос. Еду в командировку, хотел бы снять квартиру посуточно в др. городе. Интересует, смогут ли мне предоставить отчетные документы для бухгалтерии и какие это будут документы?

NaSutki.com: Большинство сдающих квартиры зарегистрированы в налоговой и могут предоставить Вам документы. Но для 100%-ной уверенности вам желательно предварительно связаться с ними и уточнить эту возможность.

игорь: Жить есть где. Просто нужны документы о проживании в Нижнем новгороде. Но обязательно с реальной проводкой, т.е. если наши бухгалтера захотят позвоить и проверить, а реально ли жижи и за сколько. Реально такое будет сделать. Нужен чек и квитанция + счет фактура(желательно). Если это теально то пишите на igor_kk@mail.ru

Роберт: здравствуйте. достаточно ли для отчета командировочным предоставлять только счет-справку формы 3-Г , или же надо ещё какой-то документ. И подскажите пожалуйста как её правильно заполнить. если кто знает, скинте пожалуйста образец заполнения на мыло : arenda.udm.18@rambler.ru

Anri: Заказывал квартиру в Саратове через это сайт!! конура оказалась еще та за «нереальные бабки» плюс отдельно еще и документы пришлось покупать. Московская и чернышевского фуфел полный.

сергей 12: Здравствуйте Администрация сайта. Скажите пожалуйста на каком основании выши арендадатели представляют гостиничные квитанции, так как судя по роду ихой деятельности они не имеют права их представлять. Подскажите как называется фирма или гостиница. Помните подделка бланков строгой отчетности преследуется по закону. и грозить уголовным наказанием. Помните такое может случиться и с вами уважаемые командировочные. Не доверяйте! Кому! Попало! Проверьте фирму и сферу деятельности! Гражданин исправно сдавал в бухгалтерию квитанции из гостиниц, где он якобы останавливался. Однако позже выяснилось, что документы были поддельными, а деньги ловкач складывал в свой карман.Как стало известно «МК», в минувшем году сотрудники Московско-Рязанского ЛУВД проверяли документацию в столичном Проектно-конструкторском бюро локомотивного хозяйства. На глаза стражам порядка попались командировочные бумаги на поездку в Санкт-Петербург и Нижний Новгород, выданные на имя 35-летнего инженера бюро Радмира. Гостиничные квитанции показались милиционерам странными. Чутье не подвело блюстителей закона — квитки оказались липовыми. Выяснилось, что инженер брал командировочные на оплату гостиницы, однако тратил деньги по своему усмотрению. А в бухгалтерию сдавал фальшивые квитанции.Радмир пояснил, что действительно в июле 2006 года был направлен в служебную командировку в локомотивное депо «Санкт-Петербург Балтийский». За несколько дней до отъезда он получил в кассе своей организации 20 тысяч рублей на командировочные расходы, включая проживание в гостинице. По словам Радмира, когда он приехал в Санкт-Петербург, оказалось, что в отеле, где он должен был остановиться, все места были заняты. Из объявления в газете он якобы узнал, что можно снять квартиру от гостиницы «Зарайя». Мужчина согласился и заплатил на постой 15 тысяч 600 рублей, а взамен получил на руки денежную квитанцию с чеком от отеля. Этот документ, позже вызвавший сомнения, он и сдал в бухгалтерию. Радмир утверждал, что аналогичным образом у него сложилась поездка в Нижний Новгород. Там он также якобы снимал квартиру от местной гостиницы «Ока». На этой командировке он «заработал» семь тысяч рублей.Между тем оправдания не помогли инженеру уйти от ответственности — в отношении гражданина возбудили уголовное дело за мошенничество и растрату. Сотрудники обеих гостиниц подтвердили, что Радмир у них действительно не проживал, а квитанции, представленные инженером, сильно отличались от оригиналов.На днях Мещанский суд приговорил манипулятора к 3 годам лишения свободы условно с испытательным сроком на два года.

NaSutki.com: Арендодатели предоставляют отчетные документы на том основании, что они зарегистрированы в Налоговой соответствующим образом (либо как сдающие квартиру в краткосрочную аренду, либо как предоставляющие гостиничные услуги). Кроме того, по требованию они могут предоставить копию свидетельства ИП, ИНН, и другие необходимые документы. А за мошеннические схемы, распростаненные в 90-ые, сейчас действительно можно поиметь большие проблемы, так что проще платить налоги и спокойно работать. Арендодателей прошу высказаться в этой теме — какие документы они предоставляют.

nebbeska: Здесь, на форуме, уже не раз поднималась тема про документты. Могу сказать только про себя: зарегистрированы в налоговой и предоставляем кассовый чек, договор аренды и счет-фактуру. А клиентам совет- заранее спрашивайте у арендодателей, какие документы они предоставляют, а в своей бухгалтерии- какие документы они берут. Вроде все просто.

Om: Как участник рынка посуточной аренды ответственно заявляю — как минимум, у 50% проблемы с выдачей документов, т.к. работают в серую. Все выкручиваются по-разному: в лучшем случае выдадут документы от другой фирмы, в худшем — купят чеки на рынке. Для того чтобы не попасть с документами, нужно обращаться в фирмы с большим количеством квартир, такие вряд ли будут работать в черную. Если же у фиры 2-3 квартиры, то светиться в налоговой и работать в белую невыгодно. Наверняка будут химичить с документами. Если с вас берут дополнительную плату за документы или предлагают за доп. плату указать в документах бОльшую сумму за проживание — тоже верный признак того, что что-то не так. Мы в свою очередь выдаем счет по форме 3-Г и кассовый чек — как гостиница

Bill: Я попался на подобную афёру гостинщиков. Заплатил деньги, за проживание персонала (14 человек), мне выдали счёт по форме 3-Г и кассовый чек (всё как положено с фискалом). Копию свидетельства о регистрации и старую лицензию мне выдали ещё до оплаты и я проверил действующее или нет ИП. В гостиницу никто заселяться не захотел, по разным причинам. Так как люди приезжали на учёбу, то к ученическим договорам была добавлена информация о гостинице. То, что там никто не проживал я не скрывал. При запросе с предприятия гостиница подтвердила факт оплаты. В этот момент у меня произошёл крепкий конфликт с директором предприятия (задержки з/п на 6 месяцев). Сам я проживал в этой гостинице, отчётные документы мне тоже давали. В итоге директор привлёк милицию, они проверили гостиницу. Оказалось, что печать у них поддельная и в ОГРН у ИП не прописан вид деятельности по гостиницам. Чтобы не выплачивать денег гостинщики привели человека (которого я вообще первый раз видел), тот заявил, что я якобы с ним договорился о подделке, а денег не платил, сказал, что он подделал документы (счёт 3-Г и кассовые чеки) в первый раз и больше так делать не будет (его отпустили с миром). Экспертиза показала, что кассовые чеки из кассового аппарата (он говорил, что на компе распечатал), и была куча не стыковок. Ловили гостинщиков 6 месяцев, хотя я сразу показал, где гостиница и дал номера телефонов. В общем перекупили милицию. Дали мне 3 года условно. Я конечно бодаюсь, кассации пишу, но стереотип поддельных гостиничных чеков работает против меня (ну и милиция купленная). Так что мало получить визуально нормальную отчётную документацию. Нужно пробивать по ИНН, ОКВД и снимать передачу денег на камеру (или свидетелей брать с собой). Что самое интересное, оплачивать гостиницу меня директор сам отвозил (сука).

NaSutki.com: Что ж, сочувствуем вам( Видимо, в вашей истории сложились три фактора 1) что вы поссорились с директором 2) что гостинщики видимо уходя от налогов, использовали серые схемы, не указывая вид деятельности 3) что прав тот, у кого больше денег ( не будем говорить, кто продажный, это в общем-то никого, думаю, не удивит ) Вопрос — за что вам дали 3 года, если вы ничего не подделывали? 2-й — почему отпустили того, кто подделывал, если он даже сам якобы в этом признался? Пишите в прокуратуру о привлечении этого человека к ответственности + о лжесвидетельствовании; Пишите туда же о наказании следователей и просьбе о пересмотре дела. Суд высшей инстанции не поможет, скорее всего все оставят как есть. Почему — вы сами знаете и убедились как они работают.

NaSutki.com: Почему бы не озвучить ваш город, организацию, название гостиницы?

Om: Какая-то очень странная история. Видимо, что-то передернуто или что-то недорассказано. Срок должны были дать директору гостиницы за изготовление поддельных документов. Могу предположить, что автор просто присвоил деньги за проживание четырнадцати сотрудников, и за определенную плату просто купил документы в этой гостинице. А документы оказались поддельными.

Гость: К Om вопрос. Почему выдаете документы по форме 3-Г? Гостиница у вас есть? Если только квартиры,то на каком основании 3-Г? Неужели квартиры в нежилой фонд переводите?

zanoza: Мне тоже интересно,что Om ответит. Жду с нетерпением.

Om: А я не выдаю счета по форме 3-г. Более того — их не выдают и гостиницы, т.к. эта форма упразднена, если я не ошибаюсь, с 2010 года.

Legal: в другой ветеке писал — затерялось. закопипастю нагугленое (что вам мешает — хз). Форма № 3-Г, как и другие старые бланки БСО, прекратила действовать с 1 декабря 2008 года (постановление Правительства РФ от 6 мая 2008 г. № 359). Поэтому гостиницы обязаны или использовать новые бланки строгой отчетности, или применять ККТ, то есть выдавать посетителям первичные документы вместе с кассовыми чеками. При этом форму № 3-Г вполне можно использовать в качестве первичного документа и признавать на ее основании расходы в бухгалтерском и налоговом учете. Ведь в старом бланке есть все обязательные реквизиты, предусмотренные для «первички» в статье 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ. еще раз. 3-г работает только с кассовым чеком. гостиницы, да, на всякий даже с чеком просто проводят счета в 1с вместо выписки 3-г. счет — фактура? вы ндс платите? и 3-г вполне соответствует требованиям предъявляемым к бсо при работе с населением без применения кка достаточно убрать название формы. и где запрещено выдавать 3-г при оквэд 55 или 70? и еще раз. бухгалтерия обязана принять любой ДОКУМЕНТ, подтверждающий факт оплаты проживания командированного, даже договор найма квартиры с физлицом если он оформлен в соответствии с установленными законом нормами. и еще раз они делают это очень неохотно иногда только по решению суда если доводят до этого

Legal: ПИСЬМО от 23 апреля 2004 г. N 02-5-10/29 О ПОРЯДКЕ УЧЕТА РАСХОДОВ НА ПРОЖИВАНИЕ КОМАНДИРОВАННЫХ РАБОТНИКОВ В ГОСТИНИЦАХ Департамент налогообложения прибыли сообщает следующее. В соответствии с пунктом 1 «статьи 252» Налогового кодекса Российской Федерации (далее — Кодекс) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных «статьей 265» Кодекса, убытки), осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. В соответствии с пунктом 2 «статьи 2» Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Федеральный закон) организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности. «Порядок» утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также «порядок» их учета, хранения и уничтожения устанавливается Правительством Российской Федерации. До принятия соответствующих актов Правительства Российской Федерации по вопросам регулирования применения контрольно-кассовой техники и бланков строгой отчетности необходимо руководствоваться действующими решениями Правительства Российской Федерации в части, не противоречащей упомянутому Федеральному закону. Министерство финансов Российской Федерации «Приказом» от 13.12.93 N 121 «Об утверждении форм документов строгой отчетности» утвердило формы бланков для гостиничного хозяйства в качестве документов строгой отчетности «форма N 3-Г» по «ОКУД» 0790203 «Счет», которые могут использоваться при наличных денежных расчетах с населением без применения контрольно-кассовой техники. Дополнительно сообщаем, что данные «формы» документов строгой отчетности не требуют согласования с Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам, так как это согласование было установлено «Постановлением» Правительства Российской Федерации от 23.10.95 N 1028. Руководитель Департамента налогообложения прибыли действительный государственный советник налоговой службы РФ III ранга К.И.ОГАНЯН

IzKrasnodara: Ом пишет: Моя фирма выдает счета по форме 3-г и кассовый чек! Как гостиница! Потом пишет: А я не выдаю счета по форме 3-г. Как это понимать. Сначала выдавали, потом перестали?

Legal: может нужно было на даты посмотреть там разница 3 года между тем когда он писал что выдает и когда написал что не выдает

wap.nasutki.borda.ru

Документы для подтверждения командировки

Для всех командированных работников или гостей Брянска по требованию все гостиницы и компании по суточной аренде квартир, а также ИП ведущие данную деятельность, обязаны предоставить полный пакет отчетных документов, который включает в себя:

Если вы снимали квартиру на несколько дней, то еще договор краткосрочной аренды на квартиру. Подробнее о предоставляемых документах узнавайте на странице Отчетные документы . Предоставляемые нами документы полностью соответствуют Российскому законодательству.

Отчетные документы по командировке при аренде квартир посуточно представляются физическим и юридическим лицам. Форма оплаты за аренду квартиры посуточно может быть как наличной, так и безналичной на расчетный счет.

Для подписания договора краткосрочного найма не забудьте предоставить документ удостоверяющий личность (паспорт гражданина) или реквизиты вашей компании! Наши реквизиты размещены на странице Реквизиты.

Командировка — это запланированная поездка сотрудника по приказу руководителя организации для выполнения поставленных задач вне места постоянной работы. Особенности направления работников в служебные командировки устанавливаются Положением «Об особенностях направления работников в служебные командировки», утвержденным Постановлением Правительства РФ от 13.10.2008г. №749. В соответствии с п.10 Постановления №749, при направлении сотрудника в командировку, ему выдается денежный аванс на оплату расходов: по проезду, найму жилого помещения, суточных. По возвращению, сотрудник обязан предоставить документы о проживании и отчитаться по всем расходам за время прибывания в командировке. Ключевую роль в данной ситуации могут сыграть правильно оформленные отчетные документы. Если квитанции за проживание в гостинице в Ставрополе неграмотно заполнены или изготовлены неправильно, бухгалтерия может отказать в возмещении расходов за время командировки.

Нормы налогового законодательства РФ не запрещают отнести к командировочным расходам расходы по найму жилого помещения для проживания работников, находящихся в командировке у физических лиц, а также арендуемого самим работником от своего имени или от имени организации. Так, если работник снимает жилье, принадлежащее физическому лицу, во время командировки от своего имени, то подтверждающими документами являются договор найма жилого помещения (ст. 674 ГК РФ) и расписка физического лица о получении денежных средств за арендуемую квартиру. Если жилое помещение арендует организация для проживания сотрудников во время служебных командировок (как у физических лиц, так и в гостиницах), то такими учетными документами, подтверждающими факт нахождения работников в командировках и фактическое несение ими расходов по найму жилых помещений, могут выступать: приказы о командировках, командировочные удостоверения работников с отметками о нахождении в пунктах назначения, счета по оплате гостиничных услуг командированными работниками, проездные документы, путевые листы, авансовые отчеты, отчет о выполнении служебного задания, договор аренды, действующий в период командировки, платежные документы об уплате арендных платежей (Постановления ФАС Поволжского округа от 19.06.2007 по делу N А65-19391/06-СА1-7, ФАС Уральского округа от 23.04.2008 N Ф09-2594/08-С3).

Опубликовать в блоге:

www.xn--80acbzhetbgbsbejggdr2fvdve.xn--p1ai

Отчетные документы за проживание в квартире посуточно или проживание в гостинице

Заказать отчетные документы за проживание можно ЗДЕСЬ.

Как показывает практика многие бухгалтера в своей деятельности часто сталкиваются с вопросами, связанными с документальным оформлением командировочных расходов тех сотрудников, которых отправляют в служебные поездки. Основным вопросом является — подтверждение расходов того работника, который вернулся из командировки.

С целью избегания лишних вопросов от налоговой службы касательно расходной части, все документы необходимо оформлять строго соблюдая законодательство Российской Федерации. И именно отчетные документы за проживание в квартире посуточно или проживание в гостинице в командировке, не являются исключением.

Во-первых, следует особо ответственно подойти к соблюдению сроков, которые прописаны в нормативных документах, чтобы вовремя предоставить отчетные документы за проживание в квартире посуточно в бухгалтерию. Собственно говоря, для авансовых отчетов эти сроки обычно составляют не более трех рабочих дней со времени прибытия сотрудника из служебной поездки.

В список документов, которые подлежат проверке представителями налоговых органов, обычно входят:

— договор с предпринимателем или предприятием, которые размещают сотрудника;

— счет, который выписан на ФИО сотрудника, находящегося в командировке;

— чек, квитанция, об сумме и дате оплаты, которая указана в счете.

Список, представленный выше не является полным, хотя обычно дополнительные документы не требуются. Однако, исходя из нашего опыта, хотелось бы заметить, что для каждого индивидуального случая полный исчерпывающий пакет документов может быть дополнен. Например, иногда гостиница или арендодатель жилья работает, используя договорную схему. В таком случае уполномоченное лицо обязательно выдает уведомление в письменном виде, где об этом указано.

В другом случае, как часто бывает, что сотрудник оплачивает проживание с кредитной карты, то выписка или квитанция, которая правильным образом заверена печатью банка, будет служить таким подтверждением.

Это понятно, что все вышеперечисленные бумаги просто обязаны быть оригинальными документами и с мокрыми печатями и/ или штампами. Уточним следующий момент, что к авансовому отчету не стоит представлять отчетные документы о проживании в квартире или гостинице на бланках старого образца (до 01.12.2008).

С особой тщательностью проверяются все обязательные реквизиты: даты, ФИО, суммы. Превышающие расходы с лимитом 550 руб./ день, следует сопроводить письменным разрешением директора предприятия и объяснительной запиской того сотрудника, который прибыл из командировки.

В случае, когда одна или несколько из вышеперечисленных норм не соблюдены, то такие расходы не подлежат официальному возмещению. В ином случае их просто говоря не признают представители налоговых органов.

Также необходимо заметить, что не подлежат возмещению и дополнительные услуги такие как, разговоры по телефону, использование холодильника, бара, в случае, когда они являются вписанными отдельной строкой в счет.

gostinichnye-cheki.moscow

Как получить отчетные документы за проживание в гостинице

Служебная поездка требуется для решения насущных вопросов для фирмы работодателя. Поэтому компания при отправлении сотрудника в поездку возмещает ему расходы, в том числе за проживание. Часто наиболее удобным вариантом для сотрудника становится гостиница, расположенная близко к месту командировки.

Гостиница по окончании размещения клиента выдает отчетные документы для командировочных для подтверждения факта пребывания в отеле в определенные дни. Письмо Минфина РФ от 25.02.2015 № 03-07-11/9440 указывает, что в случае, когда в отеле не применяется контрольно-кассовый расчет, размещающая сторона обязана оформлять бланк строгой отчетности, который разрабатывается самостоятельно. Данный бланк может носить любое название, например, ваучер или гостиничный чек.

По возвращению из командировки в бухгалтерию необходимо предоставить документы, выданные гостиницей, которые являются подтверждением размещения в ней. Для авансового отчета необходим также кассовый чек. Основные требования к форме, предоставленной гостиничным предприятием, следующие:

- Бланк строгой отчетности в обязательном порядке должен содержать реквизиты: наименование документа, шестизначный номер и серию документа, полное наименование организации, предоставляющей услуги, адрес, ИНН организации и печать.

- Необходимо, чтобы бланк строгой отчетности изготавливался типографским методом или формировался с использованием автоматизированных систем. Требования к системе: обязательная защита от несанкционированного доступа, идентификация и сохранение номера и серии бланка не менее 5 лет (Постановление Правительства РФ от 06.05.2008 № 359). Бланки, распечатанные на компьютере без использования автоматизированных систем, не будут приняты организацией в качестве подтверждающих.

Образец квитанции, подтверждающей проживание в гостинице

Оплата проживания в командировке в бюджетной организации и в коммерческой одинаково производится на основании счета из гостиницы или счета и кассового чека.

Важно отметить, что в случае, когда командированный сотрудник предоставляет в свою организацию документ о проживании в гостинице, который не соответствует указанным требованиям, а организация учитывает данные расходы в отчетности при налогообложении, у ИФНС могут возникнуть претензии. В этом случае компания может отстоять свои расходы через суд. Для этого рекомендуем ознакомиться с Постановлением ФАС Северо-Западного округа от 01.11.2010 по делу № А52-3413/2009.

В ситуации, когда на предприятии гостиничного типа применяются контрольно-кассовые расчеты, в отчетность входит чек и счет или другая документация о проживании сотрудника в гостинице.

Если счета нет

Оплата проживания в гостинице в командировке при отсутствии подтверждающих документов производится на основании запроса на предприятие гостиничного типа для подтверждения факта проживания сотрудника в указанный период времени и получения справки.

Отметим, что в Москве данный запрос допускается для подтверждения расходов сотрудника, что подтверждается письмом УФНС по Москве и Московской области от 26.08.2014 № 16-15/084374. Справка в обязательном порядке должна иметь детализацию оказанных услуг и подтверждение оплаты. А у компании должны быть другая документация, подтверждающая командировку сотрудника, например приказ о командировке, проездные документы и т. д.

Оплата гостиницы в командировке на основании справки, полученной по запросу, может быть не принята налоговыми органами. Важно отметить, что п. 1 ст. 252 НК РФ допускает учет косвенного подтверждения расходов, поэтому компания может опротестовать решение налоговых органов.

Постановление Правительства РФ 1085 от 09.10.2015 утвердило новые Правила оказания гостиничных услуг. Данное постановление указывает на обязанность по выдаче бланка строгой отчетности или чека.

Также документы о проживании в гостинице могут отсутствовать в случае, когда компания снимает жилое помещение для размещения сотрудников на время командировки. В данном случае оплата помещения производится самим работодателем, поэтому оплата расходов и отчетные документы за проживание в квартире посуточно не предусмотрены.

Можно ли указывать в счете завтрак

В случае если затраты на завтрак указываются в счет отдельным пунктом, их не рекомендуется включать в расходы на проживание. Подпункт 12, п. 1, ст. 264 НК РФ указывает на то, что к затратам на размещение могут быть отнесены дополнительные услуги, за исключением обслуживания в барах и ресторанах, в номере, пользования рекреационно-оздоровительными объектами.

Также письмо Минфина от 14.10.2009 № 03-04-06-01/263 разъясняет, что в случае выделения стоимости питания отдельным пунктом у сотрудника возникает доход в натуральной форме. По мнению Минфина, компенсация питания не относится к возмещению затрат на проживание, и поэтому может облагаться НДФЛ и страховыми выплатами.

В случае если завтрак не указан отдельным пунктом в счете из гостиницы, включать его в расходы чревато налоговыми рисками. Данная ситуация имеет разноречивые судебные прецеденты, поэтому налоговые органы могут начислить НДФЛ на указанную сумму. Страховые взносы в данном случае начислены быть не могут, на что указывают письма Минздравсоцразвития РФ от 05.08.2010 № 2519-19, ФСС РФ от 17.11.2011 № 14-03-11/08-13985

Другие гостиничные сервисы

Согласно пп. 12 п. 1 ст. 264 НК РФ, дополнительные гостиничные услуги подлежат оплате, за исключением питания в барах и ресторанах и использования рекреационно-оздоровительных объектов. Наиболее часто используемой дополнительной услугой является бронирование номеров для сотрудников. В случае использования некоторых услуг может потребоваться доказательство их экономической целесообразности для возмещения расходов по ним.

Лимиты расходов

Компания вправе установить лимит расходов для своего командированного работника. Но не всегда есть возможность уложиться в указанную сумму, поэтому может возникнуть ситуация, когда сотрудником был превышен лимит выделенной суммы. В таком случае при превышении сотрудником лимита и предоставлении счета из гостиницы на полную стоимость расходов НДФЛ с него не удерживается (абзац 10 п. 3 ст. 217 НК РФ).

clubtk.ru