Кто платит налог на воду

Если работодатель издает «списочный» приказ о премировании по организации, объяснять в этом документе, почему кто-то получил премию в меньшем размере, не нужно.

Предупреждать работодателя о своем желании сменить банк нужно будет более чем за две недели.

Верховный суд отказался признавать недействующим письмо Минфина от 12.02.2018 № 03-15-07/8369.

Совет Федерации одобрил ряд поправок в Закон о ККТ. Это значит, что в скором времени поправочный закон будет официально опубликован и вступит в силу. Так что бизнесменам пора готовиться к грядущим переменам.

Налоговое законодательство не запрещает ИП использовать свой личный банковский счет (т.е. открытый не как бизнесмену, а как частному лицу) для получения оплаты за оказанные в рамках бизнес-деятельности услуги.

Если компания уплатила в бюджет «агентский» НДФЛ позже установленного срока и после того, как налоговики узнали о просрочке, фирму оштрафуют.

ФНС поручила инспекциям организовать проведение мероприятий по выявлению компаний, ведущих деятельность лишь на бумаге и сдающих «нарисованную» отчетность.

ТИПОВАЯ СИТУАЦИЯ™ актуальна на 24 июля 2018 г.

Как платить водный налог

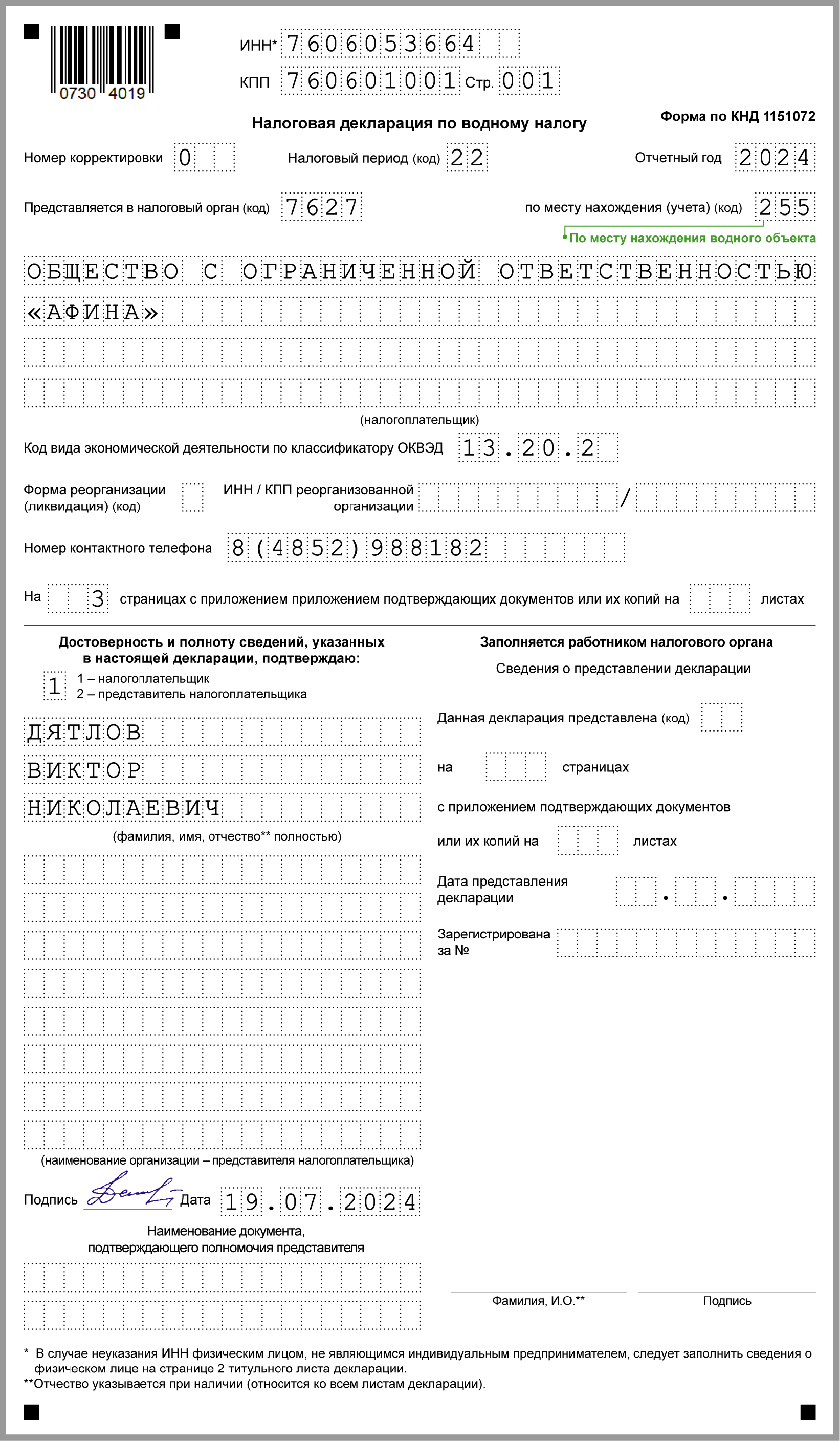

Плательщиками признаются организации, у которых есть скважины для добычи подземных вод п. 1 ст. 333.8 НК РФ .

Все плательщики должны сдавать декларацию, даже если сумма налога будет нулевой. Это возможно, если у вас есть скважина, но воду вы не добываете. Или используете ее только для сельскохозяйственных целей — обслуживания скота или орошения Письмо ФНС от 04.04.2018 N СД-3-3/2089@ .

Налог надо платить по итогам каждого квартала ст. 333.11 НК РФ .

Расчет налога — 2018

Порядок расчета зависит от целевого назначения скважины, указанного в лицензии на пользование недрами.

Целевое назначение скважины любое, кроме водоснабжения населения.

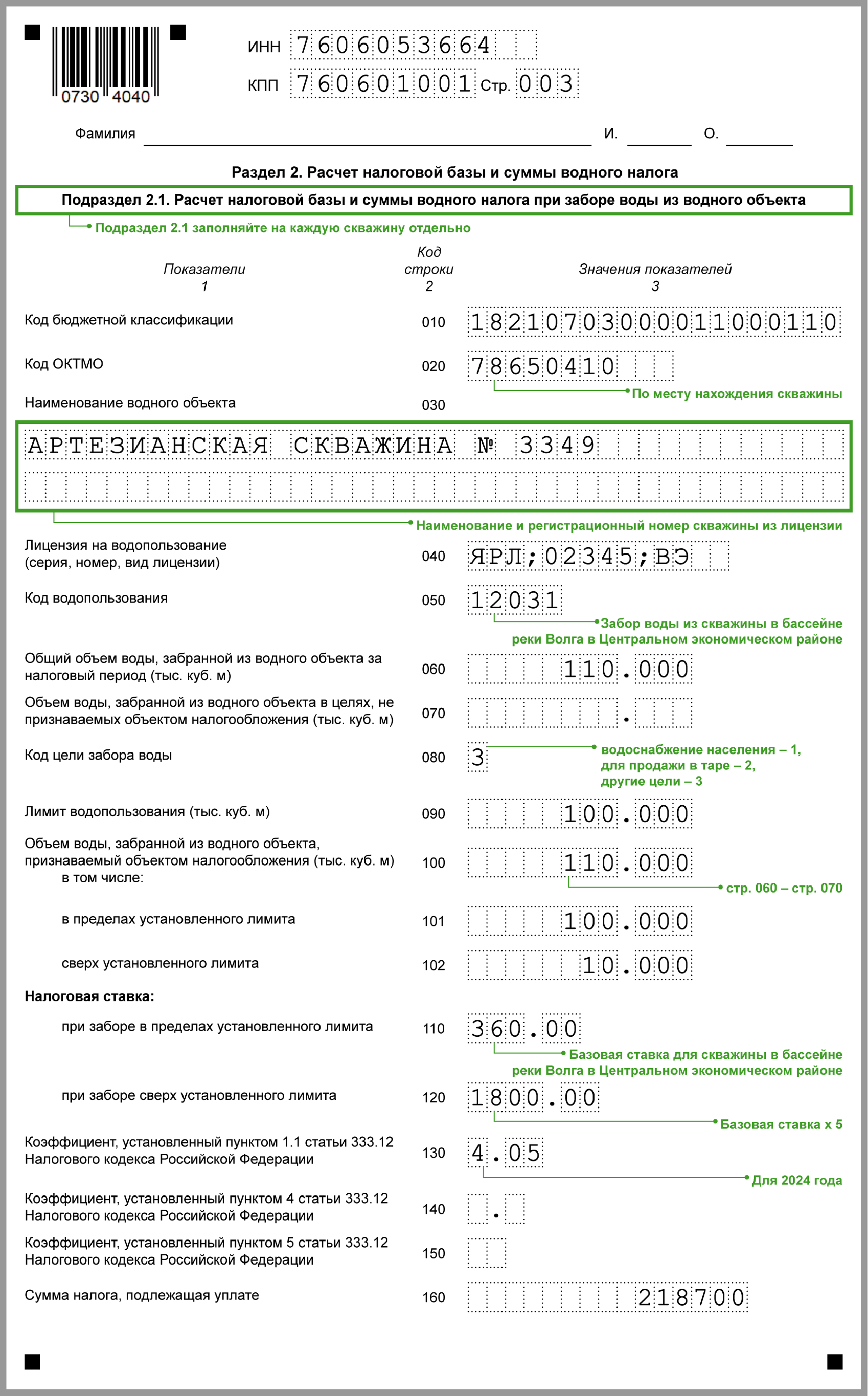

Определите ставку налога:

- найдите в пп. 1 п. 1 ст. 333.12 НК РФ базовую ставку налога для своего экономического района и бассейна реки. Экономический район определите по Общероссийскому классификатору экономических регионов (ОКЭР). А бассейн можно узнать из лицензии. Если его там нет, обратитесь в отдел Бассейново-водного управления по вашему региону;

- рассчитайте налоговую ставку по формуле п. 1.1 ст. 333.12 НК РФ :

- Забор воды из водоемов.

- Промышленная эксплуатация акваторий.

- Использование водоемов для целей гидроэнергетики.

- Осуществление лесосплава в плотах и кошелях.

- Водозабор.

- Природные объекты (акватории).

- Использование воды для гидроэнергетики без заборов воды.

- Для сплава древесины по речным каналам.

- По объему – 300 000 * 300 * 1,42 = 127 800

- По сверхлимитному объему— 20 00 * 300 * 1,42 * 5= 42 600. В этом случае был применен увеличивающий коэффициент (пять) за то, что организация превысила допустимый лимит.

- Скважина находится на приусадебном участке.

- Вода используется для личного назначения или для нужд животных.

- Вода берется только с первых водных горизонтов (30-40 метров).

- Центральное водоснабжение населения берется из другого источника.

- Владелец скважины не использует скважины для предпринимательской деятельности,

- для питья и бытовых потребностей населения;

- для сельскохозяйственных нужд;

- для использования в производственном процессе, в том числе и выработке электроэнергии;

- для осуществления лесосплава;

- чтобы добывать полезные ископаемые, торф, сапропель с днища;

- для проведения строительных работ (кроме создания защитного сооружения от негативного влияния вод; для того, чтобы улучшить качество воды).

- для иных целей государства и общественности.

Ставка округляется до полного рубля п. 1.1 ст. 333.12 НК РФ .

Если вы добываете воду для розлива и продажи, ставку надо увеличить в 10 раз п. 5 ст. 333.12 НК РФ .

Рассчитайте налог по формуле:

Лимит указан в лицензии. Если он установлен на год, разделите годовой лимит на 4. Если установлен суточный лимит, то, чтобы определить квартальный, умножьте его на количество дней в квартале Письмо ФНС от 22.01.2015 N ГД-4-3/721@ .

Если нет данных об объеме потребленной воды, налог считайте так п. 4 ст. 333.12 НК РФ, Письмо Минфина от 28.12.2015 N 03-06-06-02/76582 :

Организация в 1 квартале 2018 г. добыла из скважины 65 тыс. куб. м воды для собственных нужд. Из них — 60 тыс. куб. м в пределах квартального лимита, а 5 тыс. куб. м — сверх лимита. Скважина расположена в бассейне р. Северной Двины (Волго-Вятский экономический район).

Базовая налоговая ставка составляет 312 руб. за тыс. куб. м. Налоговая ставка составит 546 руб. за тыс. куб. м (312 руб. за тыс. куб. м x 1,75).

Сумма налога за 1 квартал 2018 г. составит 46 410 руб. (60 тыс. куб. м x 546 руб. за тыс. куб. м + 5 тыс. куб. м x 546 руб. за тыс. куб. м x 5).

Целевое назначение скважины — водоснабжение населения.

Налог считайте так п. 3 ст. 333.12 НК РФ :

Сроки уплаты в 2018 г.

Водный налог надо платить не позднее 20-го числа первого месяца, следующего за отчетным кварталом п. 7 ст. 6.1, п. 2 ст. 333.14 НК РФ :

за 1 квартал 2018 г. — не позднее 20.04.2018

2 квартал 2018 г. — не позднее 20.07.2018

3 квартал 2018 г. — не позднее 22.10.2018

4 квартал 2018 г. — не позднее 21.01.2019

КБК водного налога — 182 1 07 03000 01 1000 110.

glavkniga.ru

Водный налог в 2017-2018 годах

Помимо различных налоговых отчислений, которые обязаны уплачивать все индивидуальные предприниматели, существуют отдельные группы налогов, которые распространяются на некоторых предпринимателей и зависят от специфики осуществляемого ими бизнеса.

Кто и как платит

Например, ИП, которые являются водопользователями, обязаны уплатить водный налог в 2018 году. Помимо уплаты налога необходимо представить по нему и отчетность в установленные сроки.

Водный налог относится к специальным федеральным отчислениям, которые взимаются с пользователей водными ресурсами, причем к пользователям относятся все субъекты предпринимательской деятельности, а также физические лица.

Отметим, что в данном случае порядок уплаты, а также объекты налогообложения регламентируются не только Налоговым кодексом РФ, но и Водным кодексом РФ.

Круг плательщиков определяется, исходя из видов водопользования, которые и являются объектами налогообложения:

Отметим, что для осуществления указанных видов водопользования необходимо предварительно получить соответствующую лицензию.

Налоговый период по данному налогу определен законодательством как квартал: в срок до 20 числа месяца, следующего за истекшим кварталом, пользователи должны представить декларацию по водному налогу. В те же сроки он уплачивается в бюджет.

Как рассчитать водный налог

![]()

Как сделать расчет

Множество специалистов отмечают, что расчет водного налога часто весьма проблематичен. Дело в том, что он исчисляется самим предпринимателем, исходя из сумм отчислений по всем объектам налогообложения.

Законодательство предусматривает различные налоговые ставки по водному налогу в зависимости от вида водопользования. На сегодняшний момент в НК РФ содержится подробное перечисление ставок в фиксированном размере.

При этом для расчета платежей необходимо ориентироваться на нормы ВК РФ, например, на годовые лимиты водопользования по видам и объектам. Поэтому вопрос, как рассчитать водный налог, требует для ответа знания не только налогового, но и водного законодательства.

Эти требования важны и для определения налоговой нагрузки, так как она напрямую зависит от объемов водопользования. Плательщики водного налога могут осуществлять как один вид водопользования, так и сочетать несколько. Сам же налог подлежит уплате единой суммой, независимо от числа видов пользования.

Налоговая декларация по водному налогу, в свою очередь, должна отражать все объекты налогообложения и сумму исчисленного по ним налога, а также итоговую сумму, подлежащую перечислению в бюджет.

Стоит обратить внимание, что расчет строится, исходя из лимитов, установленных для различных субъектов и видов водопользования.

Данные лимиты могут быть законодательными, а также установленными надзорными органами для конкретного налогоплательщика.

Бухгалтерский учет водного налога проводится по тем же правилам, что и любых иных налоговых отчислений. При перечислении же необходимо учитывать, что данный налог относится к федеральным и подлежит перечислению в федеральный бюджет по соответствующим КБК.

На сегодняшний день законодательство не предусматривает льготы по водному налогу ни для каких субъектов водопользования.

Отметим, что уже более пяти лет существует порядок, по которому использование поверхностных вод по договору аренды освобождает от обязанности платить соответствующий налог. Условно это можно считать вариантом льготы.

Кстати, как отмечают налоговики, все больше число водопользователей используют договоры аренды, тем самым существенно снижают свою налоговую нагрузку.

Декларация по водному налогу

Смотрите также пример декларации 3-ндфл за 2018 год.

Перспективы водного налога

Водный налог вошел в НК РФ практически с момента его принятия и с этого времени не утихают споры о его необходимости, а также о размере ставок по нему и порядку исчисления платежей.

В частности, многие предприниматели уверены, что данный вид отчислений устарел и требует иного порядка взимания. Частично проблемы были решены в момент появления возможности его замены договором аренды на объекты водопользования.

Однако и на сегодняшний день для предпринимателей, а иногда и самих налоговиков данный специальный налог является весьма непростым для исчисления и проверки. Некоторое время ходили слухи о его отмене, но в 2014 году водный налог сохранился, действует он и в настоящее время.

Как отмечают эксперты, вероятность его отмены минимальна. Налоговым Кодексом РФ предусмотрено повышение налоговых ставок по водному налогу ежегодно вплоть до 2025 г. Так, например в 2015 году коэффициент, на который корректируется налоговая ставка за 1 тыс. куб. метров воды, составлял 1,15, в 2016 году этот показатель вырос до уровня 1,32, в 2017 году он уже равен 1,52 и т.д., пока в 2025 году его уровень не составит 4,65. Затем уже при расчете налоговой ставки будет применяться другой способ вычисления, если, конечно, до того времени не внесут других изменений в законодательство.

Кроме того, с 2016 года изменилась ставка налога при заборе воды для нужд населения: если она была равна 81 рублей за 1000 изъятых кубов воды, то с нового года ее величина вырастет на 12 рублей. Потом в течение 10 лет ее размер будет расти, пока в 2025 году не составит 326 рублей, после чего формула расчета платежа изменится.

Других существенных изменений в ближайшее время по этому налогу ожидать пока нет оснований.

Водный налог: Видео

ipinform.ru

Налог на воду

Вода – это главное в жизнедеятельности человека, без неё невозможно прожить. Она нужна в сельских регионах, дачных поселках. Как правило, именно в этих районах происходят частые перебои, поэтому единственный выход — бурение скважин. Скважину пробурили, и возник вопрос, нужно ли платить налог на воду из скважины и кто является плательщиком?

Кто платит налог и за что

В соответствии с Российским законодательством плательщиками данного вида налога являются компании и индивидуальные предприниматели, которые используют водные объекты для коммерческих целей.

К объектам, которые облагаются налогом, относятся следующие:

Физические и юридические лица, которые используют водные ресурсы на основании договора, освобождаются от уплаты этого вида налога.

Расчет и сроки уплаты

Данный налог является федеральным, то есть уплачивать его нужно в федеральный бюджет. Для того чтобы произвести правильный расчет налога, берут фактический объём забора воды. Если же рассчитывается налог за использование акватории, то берут площадь участка. По гидроэнергетике — рассчитывают по выработанной электроэнергии.

Кроме этого, к ставкам применяются увеличивающие коэффициенты при превышении лимита использования. На примере можно рассмотреть, как рассчитать налог на воду.

Компания имеет лицензию на водозабор для производственных нужд на реке Волге. За один квартал лимит, который может использовать компания, составляет 300 тысяч кубических метров.

За первый квартал компания использовала 320 тысяч кубов воды. Расчет будет производиться следующим образом:

За квартал компания произвела перерасход – 320 000 – 300 000 = 20 00 кубов.

Раз был перерасход, значит, считать придется из нескольких составляющих:

Где 300 000 — лимит, предоставленный компании; 300 рублей – ставка, которая определена на основании НК 332; 1,42 – ставка налога, действующая на тот момент.

В итоге компании придется заплатить за первый квартал – 127 800 + 42 600 = 170 400.

Налог рассчитан, теперь компания должна произвести уплату. Его сроки также определены в законодательном порядке. Заполняется налоговая декларация, где указывается сумма налога, и не позже 20 числа отчетного квартала производится уплата. Значит, уплата налога производится раз в три месяца.

Компаниям нужно помнить, что за несвоевременную оплату налогов накладывается ответственность в виде штрафов и пени.

Это касается компаний, которые в коммерческой деятельности используют водные ресурсы. А нужно ли платить гражданам, использующим скважины или колодцы?

Вода из скважины нужно ли платить налог

Пополняя бюджет страны, Правительство России возобновляет отменённые раннее налоги, увеличивает пенсионный возраст, подоходный налог. И теперь это коснулось воды, которой пользуются дачники, выращивая овощи и используя её для личных нужд.

Но обращаясь к налоговому кодексу, конкретно к закону о недрах нашей страны, можно прочесть одну интересную деталь – налоговики разрешают использовать колодцы и скважины на личных приусадебных участках, и за это не нужно платить какую-либо пошлину.

обычному дачнику—огороднику не нужно волноваться, что придется платить налог за скважину.

Но прежде чем установить на своем участке скважину, нужно получить разрешение, чтобы обезопасить себя от будущих штрафов, которые могут наложить местные власти. Прежде всего узнаем, находится ли на вашем участке первый горизонт, который станет источником водоснабжения.

Для этого стоит обратиться в ближайший геологический центр в вашем регионе или в тот гос. орган, который его заменяет. Там на месте заполняется заявка, оплачивается госпошлина. Ко всему этому прикладывается карта вашего участка. После того как органы выдали разрешение или не запретили бурение воды на участке, можно смело приступать к процессу.

Важно учитывать, что бурение воды должно полностью отвечать закону. Если будут нарушения, госструктуры вправе наложить штраф.

Помните, что вода должна браться из первого горизонта, то есть глубина колодца, скважины должна не превышать 30-40 метров.

saldovka.com

Кто платит водный налог (налогоплательщики) в России

Налоги платятся не только за недвижимость и транспортное средство, но и за использование водного объекта в различных целях.

Содержание

Кто относится к категории плательщиков такого налога? Какие нюансы стоит знать, чтобы своевременно и правильно оплатить исчисленные суммы?

Основные моменты ↑

Что означает понятие «Налогоплательщики водного налога», каков порядок его начисления и особенности уплаты в государственный бюджет?

За что именно вносится оплата, какие водоемы и какие виды деятельности населения и организаций облагаются налогом?

Определения

Под водным налогом понимают плату за использование водных ресурсов, что находится на территории государства. Уплата производится в федеральный бюджет.

До появления такого налога все граждане РФ должны были осуществлять перечисление средств, как плату за воду. Нововведения в нормативных актах вступили в силу с 2005 года.

Плательщики водного налога – это лица, которые проживают на территории РФ, и пользуются водными объектами в порядке, что строго регламентирован нормативными актами.

За что платить

Оплата налога за водопользование осуществляется, если предприятие или гражданское лицо, зарегистрированное в качестве ИП, пользуется водоемами в таких целях:

Налог стоит рассчитывать в том случае, когда лица пользуются водоемами, применяя сооружения, технические средства, устройства, а также имеют на это разрешающие документы (лицензии), что составлены согласно договорам использования водного объекта.

Налог перечисляют в казну за использование:

Нормативная база

Регламентирован порядок, сроки уплаты и исчисления сумм налога за водопользование гл. 25.2 НК. В этом законе отменено лицензирование поверхностными объектами.

Права на использование водоемов налогоплательщик получает при составлении договора или решений о возможном использовании ресурсов.

В соответствии со ст. 333.8 НК, плательщиками не считаются лица, что используют водоем согласно условиям, описанным в договоре или решении, что заключалось после того, как введен Водный кодекс.

Уплачивают они сбор неналогового характера за использование водного ресурса. С 1.01.2015 г. в ст. 333.12 внесено правки (закон от 24 ноября 2018 г № 366-ФЗ).

В документе говорится о ежегодной индексации ставок по водному налогу, что были действительны в предыдущем году. Применено повышающий коэффициент 1,15.

В будущем будут действовать следующие коэффициенты:

Ставка водного налога в 2018 г. – 81 руб./тыс. м3. Плательщики обязаны отчитываться в орган по месторасположению водного объекта за каждый налоговый период (квартал).

Подача декларации и уплата налога осуществляется до 20.01, 20.04, 20.07, 20.10, то есть в том месяце, что следует за отчетным периодом.

Налоговые ставки установлены законодательством по каждому водному объекту в отдельности, с учетом месторасположения, экономического р-на и вида использования вод.

Если превышено норму потребления, сумма налога будет исчислена по ставке, что больше обычной в 5 раз. При отсутствии квартального лимита, уплатить нужно будет ¼ от суммы годовой нормы.

Все о госпошлине при вступлении в наследство в 2018 году, читайте здесь.

Исчисления сумм, что подлежат перечислению в государственную казну, плательщик проводит сам. Размер налога – это произведение налоговой базы, ставки налога. Общая сумма рассчитывается путем сложения показателей.

Льготы не установлены. В соответствии со ст. 27 НК, граждане могут использовать водоемы для собственных потребностей или для ведения бизнеса, зарегистрировавшись как ИП.

Для личного пользования водным объектом предоставляется полная свобода. Не относятся к водным объектам, что облагаются налогом:

- Забор вод из подземного источника, что содержит полезные ископаемые, ресурсы для лечения, а также термальных вод.

- Осуществление забора вод организациями-борцами с пожарами, или компаниями-ликвидаторами стихийного бедствия, аварии.

- Осуществление забора вод для таких видов попуска, как санитарный, экологический и судоходный.

- Забор морских и речных вод судном, чтобы обеспечить работу оборудования.

- Забор вод, использование акваторий водоемов предприятиями, основная деятельность которых – ловля рыбы, или ООО по производству водного биологического ресурса.

- Пользование акваторией водного ресурса для плавания на судне, маломерном средстве.

- Пользование акваторией для стоянок или размещения водного транспортного средства, коммуникации, здания, оборудования, а также для осуществления деятельности на воде и т. д.

- Акватория водоема, что используется с целью проведения мониторингов водного ресурса и другого ресурса, в том числе и для ведения такой деятельности, как поисково-съемочная, гидрографическая, геодезическая.

- Акватория водоема для расположения и проведения строительных работ для воднотранспортной отрасли, водопроводной, канализационной.

- Акватория вод, что используются плательщиками для организации отдыха людей с ограниченными возможностями, а также ветеранов и детей.

- Пользование водоемами при дноуглубительных и остальных видах деятельности, что связана с использованием судоходного водного пути или гидротехнического сооружения.

- Пользование водным ресурсом для потребностей обороны государства и его безопасности.

- Осуществление забора воды для полива сельскохозяйственных угодий, садового, дачного и огороднического участка, для водопоя животных.

- Осуществление забора шахтно-рудничной и коллекторно-дренажной воды из подземного источника.

- Пользование акваторией водоема рыбаками или охотниками.

Если плательщик использует водоемы для добычи недр, то будет применима к таким действиям статья 9 часть 3 (Водный кодекс).

Если организации признаются налогоплательщиками водного налога в качестве крупнейших, они должны подавать отчет по месту регистрации как крупнейшие плательщики (ст. 83).

Кто является плательщиком водного налога ↑

Кто обязан платить водный налог, а кто освобождается от такого обязательства – такую информацию просто необходимо знать любому гражданину и предприятию.

Выполнение своего долга по уплате налога государству позволит избежать штрафов за нарушения законодательства.

Общие правила

Плательщиками водного налога являются организации и физические лица, которые используют водоемы (подземные в том числе) для специальных и особых целей в соответствии с законодательными актами Российской Федерации.

Платить налог не нужно лицам, которые используют водный объект на основании договора о пользовании водоемом, что заключался, и после того, как вступил в силу Водный кодекс.

В данном документе предусмотрено 2 основания использования водного объекта и решения о возможности использовать ресурс. В таком случае будет взиматься с плательщика плата за воду, а не налог.

Компании, которые обеспечивают жителей региона водой для собственных бытовых нужд, и имеют соответствующе договора, обязаны получать с населения плату за водоснабжение, — не будут перечислять водный налог.

Физическое лицо, которое не зарегистрировано в качестве ИП, или не ведет деятельность, что связана с пользованием водным ресурсом, а также не имеющее лицензии, не считается плательщиком водного налога.

Для того чтобы определить объем забранной воды, представителем налогового органа может быть потребован дополнительный список документации для проведения проверки расчета суммы.

Такое право предоставляется согласно ст. 31, 88 НК. Если действие лицензии на пользование водоемами прекращено, то обязанность уплачивать налог не снимается.

Плательщиками признаются граждане и предприятия, срок действия лицензии которых истек, но новый договор не заключен, а лицо и далее пользуется водным объектом.

Оплачивать налог не нужно будет, когда заключено и зарегистрировано договора об использовании воды, что предусматривает плату (неналоговую).

Собственник или арендатор?

Часто возникает вопрос о том, кто должен платить налог – собственник или арендатор земельного участка, на котором расположен водный объект, что облагается налогом на водопользование.

Видео: водный налог

Если владелец надела не использует водоем, он не получает права на освобождение от уплаты налоговой суммы. Любое начисление в государственный орган проводится собственником в порядке, оговоренном законодательными актами.

Арендатор не должен оплачивать водный налог. Но он осуществляет платежи, что оговариваются в договорах.

В том случае, если уведомления об оплате налога получает лицо, арендующее территорию, нужно будет подать в налоговый орган выписку из органа юстиции о том, кто является владельцем участка.

Контроль со стороны государства ↑

Государственными структурами проводятся проверки, задача которых – обеспечить экономическую безопасность РФ и проследить, насколько соблюдаются федеральные и муниципальные фискальные интересы.

Уполномоченные лица следят за уплатой или взиманием налога. Такая деятельность органов позволяет предупредить и выявить правонарушения, привлечь к ответственности лица-плательщика, что нарушило закон.

Какой размер госпошлины за регистрацию договора дарения, читайте здесь.

Все о госпошлине за переоформление лицензии Ростехнадзора, смотрите здесь.

Объект налогового контроля – движение денег в публичных денежных фондах, в том числе и трудовой, материальный и другой ресурс.

Предмет проверок – налоговая декларация и ведение бухгалтерского учета и т. д. (в соответствии с законодательством).

Представитель структур, который проводит проверку, не имеет права разглашать информацию о плательщике налога. Формы контроля установлены в пункте 1 статьи 31 НК.

Уполномоченное лицо имеет право:

Проверка может быть выездного и камерального плана.

Мнение, что плательщиками признаются только предприятия, является не правильным.

Стоит помнить, что и физическое лицо, и индивидуальный предприниматель должен исчислять и уплачивать сумму налога, если их деятельность связана с водными объектами.

buhonline24.ru

Налоговики объяснили, кто будет платить за воду

В последние дни 2012 г. на сайте ГНСУ была обнародована Обобщающая налоговая консультация о применении положений Налогового кодекса Украины в части использования воды юридическими лицами, физическими лицами — предпринимателями и плательщиками единого налога для удовлетворения исключительно собственных питьевых и санитарно-гигиенических потребностей (утверждена приказом ГНСУ от 21.12.2012 №1180).

Сколько воды утекло

Напоминаем: вопрос об уплате сбора за специальное использование воды с особой остротой встал перед бизнесом вместе со вступлением в силу Налогового кодекса (НК). С этого момента попасть под санкции за неуплату данного налога мог любой предприниматель (включая так называемых «упрощенцев»), в помещениях у которого имелось централизованное водоснабжение.

Прояснить ситуацию с уплатой сбора должен был долгожданный для бизнеса закон «О внесении изменений в Налоговый кодекс Украины относительно усовершенствования некоторых налоговых норм» (от 24 мая 2012 г., №4834-VI), вступивший в силу с 01.07.2012 г. В этом документе был определен круг субъектов, не являющихся плательщиками сбора (Пункт НК 323.2). Однако, неясности связанные с данным налогом на этом не закончились.

В числе спорных моментов, потребовавших дополнительного утонения партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец называет вопрос о том, кто является плательщиком сбора в случае сдачи помещений в аренду, а также нюансы, связанные с подачей налоговой отчетности относительно сбора. По мнению господина Кравца, обобщающая налоговая консультация разъяснила субъектам хозяйствования, кто именно и с какого объема потребленной воды обязан уплачивать сбор, а также подавать налоговую отчетность, связанную с его уплатой.

Кто заплатит за воду

Налоговики напомнили, что юрлица, физлица-предприниматели (ФЛП) и единоналожники, которые используют воду для удовлетворения исключительно собственных питьевых и санитарно-гигиенических потребностей сбор на воду не платят и могут не подавать соответствующую налоговую отчетность, начиная с ІІІ квартала 2012 г.

Под определением «удовлетворение собственных санитарно-гигиенических потребностей» налоговики подразумевают использование воды в туалетных, душевых, ванных комнатах и умывальниках, а также для поддержания помещений в надлежащем санитарно-гигиеническом состоянии. Следовательно, любое юрлицо, ФЛП или единоналожник, которому вода требуется не только для вышеназванных целей, сбор платить обязан. В частности, это относится к представителям малого и среднего бизнеса, которые держат отели, рестораны, автомойки, прачечные, химчистки и т.п.

Если наряду с удовлетворением собственных санитарно-гигиенических потребностей предприниматель использовал воду для каких-либо других нужд, сбор придется платить на общих основаниях за весь объем использованной воды.

Напоминаем: ставки сбора, которые определяет статья 325 НК, составляют от 13,17 до 82,09 грн за 100 куб. м в зависимости от региона (для подземных вод) или принадлежности к водному бассейну (для поверхностных вод).

По информации Ростислава Кравца обязанности контролировать предпринимателей в данном направлении фактически возложены на налоговую службу, но они заключаются лишь в проверке наличия у субъектов хозяйствования договора на поставку воды с водопользователем-поставщиком.

За себя и «за того парня»

По мнению Ростислава Кравца риски применения связанные с водопользованием есть у предпринимателей, сдающих в аренду собственные помещения. Поэтому тем, кто занимается арендным бизнесом стоит особенно тщательно изучить вторую часть обобщающей консультации, которая касается начисления сбора за специальное водоиспользование в аренду.

В частности, если арендатор, будет применять воду не только для своих нужд, то арендодателю придется платить сбор за весь фактический объем воды, включая использованный арендатором.

inpress.ua