Освобождение от уплаты налога на добавленную стоимость

От обязанностей налогоплательщика НДС могут быть освобождены организации и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС (п. 1 ст. 145 НК РФ). Причем полное отсутствие выручки за три последовательно прошедших календарных месяца не препятствует применению освобождения по ст. 145 НК РФ (Письмо УФНС России по г. Москве от 04.09.2006 N 19-11/077487).

Чтобы определить, имеете ли вы право не платить НДС, необходимо подсчитать всю полученную выручку от реализации товаров (работ, услуг) за три прошедших (последовательно) месяца.

Ограничение по размеру выручки — одно из необходимых условий получения данной льготы.

Если сумма выручки за три последовательных календарных месяца превысит 2 млн руб., то право на освобождение от уплаты НДС вы утратите. С 1 числа месяца, на который приходится такое превышение, вы вновь должны приступить к исчислению и уплате НДС (п. 5 ст. 145 НК РФ, Письмо Минфина России от 06.05.2010 N 03-07-14/32).

Для целей налогообложения НДС выручка от реализации определяется исходя из всех доходов, которые связаны с расчетами по оплате реализованных товаров (работ, услуг) и получены как в денежной, так и в натуральной форме, включая оплату ценными бумагами (п. 2 ст. 153 НК РФ).

Таким образом, при подсчете выручки необходимо учесть:

- выручку от реализации как облагаемых (в том числе по налоговой ставке 0%), так и необлагаемых товаров (работ, услуг);

- выручку, которую вы получили как в денежной, так и в натуральной форме, включая оплату ценными бумагами;

- выручку от реализации товаров (работ, услуг), местом реализации которых не является территория Российской Федерации.

- выручка, полученная от деятельности, которая облагается единым налогом на вмененный доход (см. Письма Минфина России от 26.03.2007 N 03-07-11/71 от 26.03.2007 N 03-07-11/72);

- суммы, связанные с расчетами по оплате товаров (работ, услуг), указанные в ст. 162 НК РФ (Письмо УФНС России по г. Москве от 23.04.2010 N 16-15/43541). К ним, в частности, относятся санкции за неисполнение или ненадлежащее исполнение вашими партнерами договоров (контрактов), предусматривающих переход права собственности на товары;

- суммы оплаты (частичной оплаты), полученные в счет предстоящих поставок товаров, работ, услуг (Письмо УФНС России по г. Москве от 23.04.2010 N 16-15/43541);

- доход от игорного бизнеса в виде выигрыша и (или) платы за проведение азартных игр и (или) пари (Постановление ФАС Северо-Западного округа от 02.08.2007 N А56-46298/2006).

В сумме выручки не учитываются:

Не могут воспользоваться правом на освобождение лица, сумма трехмесячной выручки которых превышает 2 млн руб.

Сумму НДС по операциям, осуществленным в месяце, в котором выручка превысила 2 млн руб., следует восстановить и уплатить в бюджет (п. 5 ст. 145 НК РФ).

Не может быть сразу освобождена от уплаты НДС и вновь созданная организация. Ведь для получения права на освобождение необходимо определить выручку за три месяца (п. 1 ст. 145 НК РФ).

Также не могут воспользоваться этим правом лица, реализующие только подакцизные товары в течение трех предшествующих месяцев, и организации, получившие статус участников проекта «Сколково» (п. 2 ст. 145 НК РФ).

Подакцизными признаются товары, операции с которыми облагаются акцизами. Перечень подакцизных товаров установлен ст. 181 НК РФ.

Если вы одновременно торгуете подакцизными и неподакцизными товарами, то претендовать на освобождение от уплаты НДС вы можете. Правда, только в отношении деятельности, связанной с неподакцизными товарами, и при наличии раздельного учета реализации подакцизных и неподакцизных товаров (Определение Конституционного суда РФ от 10.11.2002 N 313-О, Письмо УМНС России по г. Москве от 25.02.2004 N 24-14/11745).

В связи с организацией и предстоящим проведением XXII зимних Олимпийских игр и XI зимних Паралимпийских игр 2014 г. в г. Сочи для некоторых иностранных лиц установлены налоговые льготы.

В частности, не признаются налогоплательщиками:

- С 1 января 2008 г. по 1 января 2017 г. — иностранные организаторы XXII зимней Олимпиады и XI зимней Паралимпиады в отношении операций, совершаемых в рамках организации и проведения XXII зимних Олимпийских игр и XI зимних Паралимпийских игр 2014 г. в г. Сочи (п. 2 ст. 143 НК РФ, п. 1 ст. 21, ч. 5 ст. 31 Федерального закона от 01.12.2007 N 310-ФЗ);

- С 1 января 2010 г. по 1 января 2017 г. (п. 2 ст. 143 НК РФ, п. 1 ст. 3, ч. 6 ст. 12 Федерального закона от 30.07.2010 N 242-ФЗ):

- иностранные маркетинговые партнеры Международного олимпийского комитета, российские филиалы и представительства иностранных маркетинговых партнеров МОК в отношении операций, совершаемых в рамках организации и проведения XXII зимних Олимпийских игр и XI зимних Паралимпийских игр 2014 г. в г. Сочи;

- официальные вещательные компании в отношении операций по производству и распространению продукции СМИ, совершаемых во время проведения XXII зимних Олимпийских игр и XI зимних Паралимпийских игр 2014 г. в г. Сочи.

- не исчисляют и не уплачивают НДС в отношении внутрироссийских операций (п. 1 ст. 145 НК РФ);

- не сдают декларации по НДС в налоговую инспекцию (Письмо ФНС от 04.06.2015 № ГД-4-3/9650@ );

- не ведут книгу покупок (Письмо ФНС от 29.04.2013 № ЕД-4-3/7895@). Так как ведется она для целей определения суммы налога, принимаемого к вычету (п. 1,2 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). А при наличии освобождения от НДС организации и ИП не имеют права на вычеты по НДС (пп. 3 п. 2 ст. 170, пп. 1 п. 2 ст. 171 НК РФ);

- выставляют счета-фактуры покупателям без выделения суммы налога, но при этом делается запись «Без налога (НДС)» (п. 5 ст. 168 НК РФ, Письмо Минфина от 26.05.2015 № 03-07-14/30264 ), регистрируют эти счета-фактуры в книге продаж (п. 3 ст. 169 НК РФ, п. 1, 3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137);

- включают входной НДС, предъявленный поставщиками, в стоимость приобретенных товаров (работ, услуг).

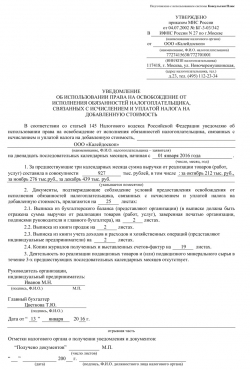

- уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, по утвержденной форме (утв. Приказом МНС РФ от 04.07.2002 № БГ-3-03/342 );

- выписку из бухгалтерского баланса (для организаций);

- выписку из книги продаж;

- выписку из книги учета доходов и расходов и хозяйственных операций (для ИП) (п. 6 ст. 145 НК РФ).

- выручка от реализации товаров (работ, услуг) без учета НДС за 3 любых последовательных календарных месяца превысит 2 млн. руб.;

- плательщик начнет продавать подакцизные товары.

- выписка из бухгалтерского баланса (представляют юр лица);

- выписка из книги продаж;

- выписка из книги учета доходов и расходов и хозяйственных операций (представляют частные предприниматели);

- копию журнала счетов-фактур.

- если вы ввозите товары на территорию России из-за границы;

- если вы должны перечислить налог в бюджет как налоговый агент (в частности, при покупке товаров (работ, услуг) на территории России у иностранной фирмы, которая не состоит на налоговом учете в России, либо при аренде муниципального или государственного имущества).

- если освобождение применяется с первого месяца квартала, то НДС восстанавливают в последнем квартале перед использованием освобождения;

- если освобождение применяется со второго или третьего месяца квартала, то НДС восстанавливают в квартале, с которого применяют освобождение.

- выручка от реализации товаров (работ, услуг) за каждые три последовательных календарных месяца не превысила 2 000 000 рублей;

- фирма не продавала подакцизные товары или про- давала их, но вела раздельный учет.

- лица, реализующие подакцизные товары;

- организации, имеющие освобождение от НДС как участники проекта «Сколково».

Перечень лиц, относящихся к организаторам XXII зимних Олимпийских зимних игр и XI зимних Паралимпийских игр 2014 г. в г. Сочи, к маркетинговым партнерам Международного олимпийского комитета, а также к официальным вещательным компаниям, закреплен в ст. 3, 3.1 Закона N 310-ФЗ.

Указанные лица, не являющиеся налогоплательщиками, не уплачивают ни «внутренний», ни «ввозной» НДС.

Организации, которые получили статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково», могут быть освобождены от обязанностей плательщика НДС (п. 1 ст. 145.1 НК РФ).

При этом такое освобождение не распространяется на операции по ввозу товаров в РФ и исполнение обязанностей налогового агента по НДС (абз. 2 п. 1 ст. 145.1, ст. 161 НК РФ).

По остальным операциям организации, получившие освобождение в порядке ст. 145.1 НК РФ, НДС не уплачивают.

Освобождение от НДС как же его получить: Видео

legalquest.ruОсвобождение от НДС

Актуально на: 25 декабря 2015 г.

Получить освобождение от НДС могут плательщики НДС только в отношении внутрироссийских операций, облагаемых этим налогом (ст. 145 НК РФ). То есть платить НДС при ввозе товаров на территорию РФ все равно придется (п. 3 ст. 145 НК РФ).

При наличии освобождения от НДС налогоплательщики:

Если же освобожденный от НДС плательщик, несмотря на освобождение, выставит покупателю счет-фактуру с выделенной суммой налога, то он должен будет уплатить его в бюджет и представить в ИФНС декларацию по НДС по итогам налогового периода (п. 5 ст. 173, п. 5 ст. 174 НК РФ).

Кто может получить освобождение от НДС

Получить освобождение от НДС могут организации и ИП на общем режиме налогообложения, которые не реализуют подакцизные товары, и у которых сумма выручки от реализации товаров (работ, услуг) без учета налога за 3 последовательных календарных месяца составила не более 2 млн. руб. (п. 1 ст. 145 НК РФ). При этом выручка считается по тем операциям, которые подлежат обложению НДС (Письмо ФНС от 12.05.2014 № ГД-4-3/8911@ ). С начала месяца, следующего за этими 3 месяцами, плательщик может воспользоваться освобождением от НДС.

Как получить освобождение от НДС

О применении освобождения от уплаты НДС необходимо уведомить налоговиков. Для этого в свою ИФНС не позднее 20 числа месяца, с которого предполагается начать применять освобождение, нужно представить (п. 3 ст. 145 НК РФ):

Выписки могут быть предоставлены в произвольной форме, утвержденных образцов для них нет.

Срок освобождения от НДС

Освобождение от НДС предоставляется плательщикам на год – 12 последовательных календарных месяцев. И до истечения указанного срока отказаться от освобождения нельзя (п. 4 ст. 145 НК РФ). Но плательщик может утратить право на освобождение. Это произойдет, если в периоде освобождения:

Тогда начиная с месяца, в котором произошло хотя бы одно из указанных событий, плательщик считается утратившим право на освобождение и должен начать исчислять НДС в общем порядке (п. 5 ст. 145 НК РФ, Письмо Минфина от 06.05.2010 № 03-07-14/32 ).

Подтверждение права на освобождение от НДС

До 20 числа месяца, следующего за 12-ым месяцем периода освобождения, нужно направить в свою ИФНС уведомление либо о продлении, либо об отказе от использования права на освобождение и документы, которые подтверждают, что за прошедший «освобожденный» год сумма выручки от реализации за каждые 3 последовательных месяца без учета налога была в пределах 2 млн. руб. (п. 4, 6 ст. 145 НК РФ).

glavkniga.ru

Освобождение от уплаты НДС

Освобождение организации от уплаты НДС

Какие условия предлагает законодатель для того, чтобы получить освобождение от уплаты НДС?

Многие предприниматели часто наталкиваются на мысль: а можно ли платить в доход бюджета меньше налогов или получить освождение от их уплаты вовсе?

Право на освобождение от уплаты НДС доступно как предприятию, так и индивидуальному предпринимателю. Чтобы получить освобождение от НДС, нужно соблюдать следующие условия.

Условия освобождения от уплаты НДС таковы: предприятия и частные лица, субъекты предпринимательской деятельности, имеют право на освобождение от уплаты НДС в случае, если за три календарных месяца перед решением освобождения сумма дохода от реализации услуги либо товаров в совокупности не превышает 2 000 000 рублей. Также если организация торговала подакцизными и неподакцизными товарами, она также может претендовать на освобождение от уплаты НДС. Неподакцизные товары не будут облагаться налогом. Организация обязана для получения освобождения вести раздельный учет продаж товаров, подакцизных и неподакцизных.

Порядок освобождения от уплаты НДС предусматривает подачу в налоговую инспекцию соответствующего уведомления и документов, подтверждающих право на освобождение:

Документы подаются не позднее двадцатого числа месяца, с которого планируется использование права на освобождение. Если заявлено о праве на освобождение, налоги на добавленную стоимость не выплачивается в течение года, причем отказаться от освобождения от налога в течение указанного срока невозможно.

Спустя год неуплаты налога предприниматель или организация снова подают в налоговую инспекцию документы и уведомление, продлевающие освобождение еще сроком на год. Также можно отказаться от такой системы учета налогов. В таком случае субъект хозяйственной деятельности подает в налоговую инспекцию уведомление, заполненное в произвольной форме. В случае не предоставленных вовремя документов все суммы НДС, не выплаченные организацией или предпринимателем, подлежат восстановлению и уплачиваются в бюджет государства.

Наша компании может проконсультировать Вас и помочь подготовить необходимые документы. Наш телефон для связи.

www.nalogoffnet.ru

Освобождение от уплаты НДС – один из наиболее простых способов налоговой экономии при продаже товаров (работ, услуг) на территории России. Использовать право на освобождение от уплаты НДС может как фирма, так и предприниматель. Для этого должны быть выполнены некоторые условия.

Условия, при которых можно использовать право на освобождение

Предельная сумма выручки

Такое правило действует и при полном отсутствии выручки в этом периоде (письмо УФНС РФ по г. Москве от 4 сентября 2006 г. № 19-11/077487).

Есть еще одно условие. Оно касается фирм (предпринимателей), которые торгуют подакцизными товарами. Список таких товаров есть в статье 181 Налогового кодекса.

Если фирма в течение трех месяцев, предшествующих освобождению, продавала только подакцизные товары, то право на освобождение она получить не может (п. 2 ст. 145 НК РФ).

Если фирма продавала как подакцизные, так и неподакцизные товары, то она может получить освобождение от уплаты НДС. Однако налогом не нужно облагать только неподакцизные товары. Чтобы получить освобождение, фирма должна вести раздельный учет продаж подакцизных и неподакцизных товаров (письмо МНС России от 13 мая 2004 г. № 03-1-08/1191/15@).

Уведомление об освобождении

Если вы хотите получить освобождение от уплаты НДС, подайте в налоговую инспекцию соответствующее уведомление и документы, подтверждающие право на освобождение.

Уведомление выглядит так:

Вот перечень необходимых документов:

Фирмы и предприниматели, перешедшие с упрощенной системы налогообложения на общий режим, подают в налоговую инспекцию уведомление и выписку из книги учета доходов и расходов. Такой же порядок действует для предпринимателей, уплачивающих единый сельскохозяйственный налог и перешедших на общий режим налогообложения.

Все документы нужно подать в налоговую инспекцию не позднее 20-го числа того месяца, с которого вы хотите использовать право на освобождение. Документы можно отправить в налоговую инспекцию по почте заказным письмом. В этом случае документы будут считаться представленными налоговой инспекции на шестой день после отправки заказного письма. Таким образом, крайний срок отправки заказного письма – 14-е число месяца, с которого вы хотите использовать освобождение.

Имейте в виду: налоговики не могут отказать вам в праве на освобождение от уплаты НДС только лишь из-за непредставления в установленный срок в инспекцию уведомления и подтверждающих документов. Такой вывод содержится в постановлении Пленума ВАС РФ от 30 мая 2014 года № 33.

Если вы заявили о своем праве на освобождение, НДС можно не платить в течение 12 месяцев. При этом отказаться от использования освобождения в течение этого периода вы не можете.

Когда освобождение не действует

Также имейте в виду: даже если вы используете налоговое освобождение, в двух случаях платить НДС все равно придется:

Дело в том, что на эти случаи освобождение не распространяется (п. 3 ст. 145 НК РФ).

Кроме того, если налоговое освобождение использует фирма, ранее платившая НДС, также может возникнуть ситуация, когда придется заплатить налог уже в период действия освобождения. Подробнее об этом смотрите в этом разделе ситуацию «Уплата НДС в переходный период».

Даже используя освобождение от уплаты НДС, вы будете обязаны, реализуя товары (работы, услуги), выставлять покупателям счета-фактуры, а также вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

Выставляя покупателям счета-фактуры, бухгалтер фирмы, использующей освобождение от НДС, делает в них запись «Без налога (НДС)».

Как учитывать входной НДС

Суммы НДС, уплаченные поставщикам товаров (работ, услуг), фирма, использующая освобождение, к вычету не принимает, а учитывает в стоимости приобретенных ценностей (работ, услуг).

Если бухгалтер фирмы, получившей налоговое освобождение, выставит покупателю счет-фактуру с выделением НДС, то сумму налога по этой сделке фирма будет вынуждена заплатить в бюджет (п. 5 ст. 173 НК РФ).

Кроме того, вам придется сдать и декларацию по этому налогу (несмотря на то, что в общем случае декларацию по НДС такие фирмы не сдают).

При этом сумму НДС, уплаченную поставщику при приобретении товаров, принять к вычету не удастся, так как Налоговый кодекс не позволяет принимать к вычету НДС фирме, получившей налоговое освобождение.

Уплата НДС в переходный период

На практике может сложиться ситуация, что фирма приобрела товары до того, как начала использовать право на освобождение, а продавать их будет в тот период, когда освобождение от НДС уже будет действовать.

В этом случае НДС, принятый к вычету до получения освобождения, придется восстановить. По непроданным товарам и неиспользованным материалам НДС восстанавливают в полной сумме. С 1 января 2015 года порядок восстановления НДС такой (п. 8 ст. 145 НК РФ):

В налоговом учете восстановленный НДС включают в состав прочих расходов (пп. 2 п. 3 ст. 170 НК РФ).

По основным средствам и нематериальным активам НДС восстанавливают с их остаточной стоимости (по данным бухгалтерского учета). Такие разъяснения дают финансисты и специалисты налоговой службы (письмо Минфина РФ от 12 апреля 2007 г. № 03-07-11/106, письмо УМНС РФ по г. Москве от 5 мая 2003 г. № 24-11/23897).

Но судьи с этой позицией не согласны. Они считают, что если основные средства какое-то время уже использовались для операций, облагаемых НДС, то восстанавливать налог не нужно. Тем более, что Налоговый кодекс не содержит правил по восстановлению налога для амортизируемого имущества при переходе на освобождение от НДС (постановление ФАС Северо-Западного округа от 18 мая 2005 г. № А52/7134/2004/2).

Однако правомерность такой позиции, скорее всего, придется доказывать в суде. Поэтому, если вы хотите полностью исключить возможные претензии при проверке, следуйте требованиям налоговиков.

НДС нужно восстановить в последнем квартале, который предшествует освобождению. Однако Налоговый кодекс не уточняет, в каком месяце квартала это следует сделать. Поэтому фирма ничего не нарушит, если будет восстанавливать налог в последний день того или иного квартала: 31 марта, 30 июня, 30 сентября или 31 декабря.

Значит, если вы, например, начали применять освобождение от НДС с апреля, то восстанавливать налог вам нужно будет с остаточной стоимости, посчитанной на 31 марта (то есть с учетом январской, февральской и мартовской амортизаций). Таким образом вы заплати- те в бюджет меньшую сумму НДС.

Когда право на освобождение может быть утрачено

Как уже было сказано выше, освобождением можно пользоваться в течение года.

Однако, чтобы оно впоследствии не было аннулировано, выручка от реализации товаров (работ, услуг) в течение этого времени за каждые три последовательных календарных месяца не должна превышать 2 000 000 рублей.

Кроме того, если в период действия освобождения вы начали помимо обычных товаров продавать подакцизные, а раздельного учета по этим продажам нет, то право не платить НДС вы потеряете.

Если же хотя бы одно из этих условий будет нарушено, вам придется заплатить НДС начиная с того месяца, в котором произошло превышение либо были проданы подакцизные товары без ведения раздельного учета.

Инспекция вправе проверить соблюдение условия об ограничении суммы выручки за любые три последовательных месяца, содержащихся в выделенных 12 месяцах (постановление Президиума ВАС РФ от 12 августа 2003 г. № 2500/03).

Подтверждение права на освобождение

По окончании 12 месяцев, в течение которых фирма пользовалась освобождением (не позднее 20-го числа месяца, следующего за периодом освобождения), в налоговую инспекцию нужно представить документы, подтверждающие, что за этот период:

Также в инспекцию нужно представить уведомление о продлении права на освобождение или об отказе от него.

Если вы этого не сделаете, в бюджет придется заплатить налог за все время действия освобождения (независимо от суммы полученной выручки), а также пени (п. 5 ст. 145 НК РФ).

Тем не менее, если фирма представит все документы за исключением уведомления, то восстанавливать НДС ей не придется. Такой вывод сделал ФАС Уральского округа в постановлении от 22 июля 2008 года

№ Ф09-5261/08-С2. Арбитражная практика имеет примеры решений, когда суды вставали на сторону фирм, подавших документы в инспекцию с опозданием. И в этой ситуации восстановления НДС удавалось избежать (см. постановления ФАС Уральского округа от 19 июня 2008 г. № Ф09-4254/08-С2, Северо-Западного округа от 28 мая 2007 г. № А21-4576/2006, от 10 сентября 2007 г. № А66-1868/2007).

Как продлить право на освобождение

Если срок действия освобождения истек, а фирма захочет его продлить еще на 12 месяцев, нужно представить в налоговую инспекцию уведомление и документы в том же порядке, что и при первоначальном получении освобождения. Если же пользоваться освобождением фирма больше не желает, в налоговую инспекцию следует направить уведомление об отказе от использования освобождения.

Выгодно ли получать освобождение от НДС?

Минусы освобождения

Статистика свидетельствует, что желающих получить освобождение довольно немного – не более 1% от общего числа плательщиков налога. Причин, по которым фирмы и предприниматели отказываются получать освобождение, несколько.

Во-первых, слишком большое количество документов нужно представить в налоговую инспекцию.

Во-вторых, необходимо постоянно отслеживать сумму поступающей выручки, чтобы за три месяца она не превысила установленный предел в 2 000 000 рублей.

И, наконец, главная причина: если большинство клиентов фирмы – плательщики НДС, получать освобождение просто невыгодно. Дело в том, что если покупатель – плательщик НДС – приобретает товары у фирмы, имеющей налоговое освобождение, он не имеет возможности принять НДС по приобретенным ценностям к вычету. Следовательно, ему не имеет смысла работать с такой фирмой, если только она не снизит цену себе в убыток.

www.buhgalteria.ru

Как получить освобождение от уплаты НДС в 2017-2018 годах?

Отправить на почту

Освобождение от уплаты НДС — это общее понятие, за которым скрываются 2 совершенно разных основания не платить «добавленный» налог: освобождение от обязанностей плательщика НДС по ст. 145 НК РФ и предусмотренное ст. 149 НК РФ освобождение от НДС отдельных операций. Далее в статье мы расскажем, в чем разница между этими видами освобождений.

Кто освобождается от уплаты НДС по ст. 145 НК РФ

Начнем с того, что освобождение от НДС, получаемое в порядке ст. 145 НК РФ, применяется в отношении всей деятельности налогоплательщика, а не в отношении отдельных видов бизнеса или операций. В то же время оно не освобождает от уплаты ввозного и агентского НДС (п. 3 ст. 145, ст. 161 НК РФ).

Получить освобождение от НДС могут как организации, так и индивидуальные предприниматели. Главное, чтобы выполнялось следующее условие: сумма выручки от реализации ТРУ (без НДС) за 3 предшествующих последовательных календарных месяца не должна превышать 2 млн руб. (п. 1 ст. 145 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! В расчет нужно включать выручку только от облагаемых НДС операций (письмо ФНС России от 12.05.2014 № ГД-4-3/8911@, постановление Президиума ВАС РФ от 27.11.2012 № 10252/12).

Не вправе получить освобождение от НДС (п. 2 ст. 145 НК РФ):

Не могут на него претендовать также вновь созданные организации и вновь зарегистрированные ИП в течение первых 3 месяцев работы, т. к. у них еще нет 3-месячной выручки.

Как получить освобождение от уплаты НДС в 2017-2018 гг.

Начать применять освобождение от НДС по ст. 145 НК РФ можно с первого числа любого месяца в течение календарного года. О применении освобождения при этом необходимо проинформировать свою ИФНС в срок не позднее 20-го числа месяца, с которого вы начали использовать освобождение (п. 3 ст. 145 НК РФ).

О последствиях пропуска срока подачи уведомления читайте в статье «Не затягивайте с подачей документов на освобождение по ст. 145 НК РФ».

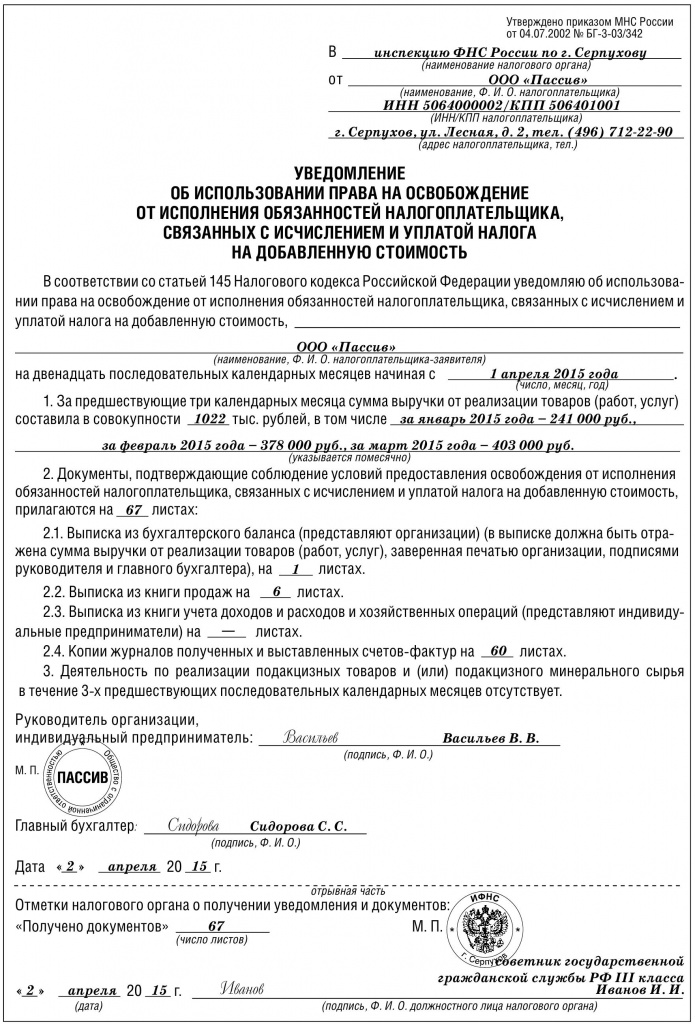

Форма сообщения — уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС (утв. приказом МНС России от 04.07.2002 № БГ-3-03/342).

Вместе с уведомлением нужно представить (абз. 2 п. 3, п. 6 ст. 145 НК РФ):

- выписку из бухгалтерского баланса (для юрлиц);

- выписку из книг учета доходов и расходов и хозяйственных операций (для индивидуальных предпринимателей);

- выписку из книги продаж.

Выписки оформляются в произвольной форме, но так, чтобы инспекция четко видела размер выручки за 3 предыдущих месяца.

Как применять освобождение от уплаты НДС по ст. 145 НК РФ

Применение освобождения от НДС носит уведомительный характер, поэтому разрешения от инспекции не требуется.

Также освобожденный от обязанностей НДС-плательщика не обязан:

- исчислять и уплачивать НДС, кроме случаев, когда он выставляет счет-фактуру с выделенным налогом (п. 5 ст. 173 НК РФ, письмо Минфина России от 26.05.2015 № 03-07-14/30264);

- сдавать НДС-декларацию (письмо ФНС России от 29.04.2013 № ЕД-4-3/7895@);

- вести книгу покупок (письмо ФНС России от 29.04.2013 № ЕД-4-3/7895@).

ВАЖНО! Начав использовать данное освобождение от НДС, вы не сможете отказаться от него в течение 12 календарных месяцев (п. 4 ст. 145 НК РФ), по истечении которых вы должны подать в ИФНС:

- документы, подтверждающие, что в течение срока освобождения ваша выручка за каждые 3 последовательных календарных месяца не превышала 2 млн руб.;

-

уведомление о продлении освобождения от НДС на последующие 12 календарных месяцев или об отказе от него.

Налогоплательщик, освобожденный от уплаты НДС:

- Не освобождается от выставления счета-фактуры покупателю. В счетах-фактурах НДС не выделяет, а делает надпись: «Без НДС» (п. 5 ст. 168 НК РФ).

- Должен вести книгу продаж (подп. 1 п. 3 ст. 169 НК РФ, п. 1 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137.

- Не имеет права на вычет НДС (подп. 1 п. 2 ст. 171, подп. 3 п. 1 ст. 170 НК РФ).

- Включает НДС, предъявленный поставщиками, в стоимость товаров, работ, услуг (подп. 3 п. 1 ст. 170 НК РФ).

- Обязан восстановить принятый к вычету НДС со стоимости товаров (работ, услуг), основных средств, нематериальных активов, которые будут использоваться в период освобождения. Восстановление нужно произвести в последнем налоговом периоде перед началом использования освобождения, если освобождение от уплаты налога начинается с первого месяца квартала или, если освобождение применяется со второго или третьего месяца квартала, то в том же квартале, когда началось применение освобождения (п. 8 ст. 145 НК РФ).

В то же время в некоторых обстоятельствах право на освобождение от НДС можно утратить, а именно в случаях, когда (п. 5 ст. 145 НК РФ):

- выручка за какие-либо 3 месяца превысит 2 млн руб.;

- начнется реализация подакцизных товаров.

Кто освобожден от уплаты НДС по ст. 149 НК РФ

Освобождение от НДС по ст. 149 НК РФ применяется не по деятельности организации или ИП в целом, а в отношении отдельных операций. Указанная статья содержит полный и закрытый перечень таких операций. Например, к ним относятся:

- реализация некоторых отечественных и зарубежных медицинских товаров по перечню, утверждаемому Правительством РФ (подп. 1 п. 2 ст. 149 НК РФ);

- реализация медицинских услуг (подп. 2 п. 2 ст. 149 НК РФ);

- реализация долей в уставном (складочном) капитале организаций, ценных бумаг (подп. 12 п. 2 ст. 149 НК РФ);

- реализация исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора (подп. 26 п. 2 ст. 149 НК РФ) (см. также«Законна ли продажа программного обеспечения без НДС?»);

- банковские операции (подп. 3 п. 3 ст. 149 НК РФ);

- операции займа, включая проценты (подп. 15 п. 3 ст. 149 НК РФ) и др.

Помимо собственно перечня необлагаемых операций ст. 149 НК РФ содержит также условия применения данного освобождения от НДС для некоторых из них, например наличие лицензии или комплекта необходимых подтверждающих документов.

Подчеркнем, что специальным образом получать данное освобождение от НДС или уведомлять о его применении налоговиков не нужно. Достаточно, чтобы соблюдались установленные ст. 149 НК РФ условия.

По операциям, указанным в п. 3 ст. 149 НК РФ, кодексом предусмотрена возможность отказа от применения освобождения от НДС (п. 5 ст. 149 НК РФ). Такой отказ может быть выгоден, так как позволит плательщику применять вычеты НДС и не вести раздельный учет. Чтобы этой возможностью воспользоваться, не позднее первого числа налогового периода, с которого вы намерены отказаться от освобождения от НДС или приостановить его, в ИФНС нужно подать соответствующее заявление.

Отказаться от освобождения от НДС можно в отношении:

- всех операций из п. 3 ст. 149 НК РФ;

- отдельных операций из п. 3 ст. 149 НК РФ;

- одной из операций п. 3 ст. 149 НК РФ.

Отказ возможен на срок не менее 1 года (п. 5 ст. 149 НК РФ).

С образцом заявления об отказе от освобождения от НДС по ст. 149 НК РФ можно ознакомиться в материале «Образец заявления об отказе от освобождения от НДС».

Итак, подытожим. Налоговым кодексом РФ предусмотрено 2 вида освобождения от НДС:

- Освобождение от обязанностей плательщика НДС (ст. 145 НК РФ).

- Освобождение от НДС для отдельных операций (ст. 149 НК РФ).

Первое применяется в отношении всей деятельности хозяйствующего субъекта и требует уведомления налогового органа. Второе распространяется только на конкретные виды операций и применяется без какого-либо оповещения налоговиков. При этом применение каждого из них требует соблюдения определенных условий.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru