Актуально на: 23 мая 2016 г.

Каждый может ошибаться, и бухгалтер — не исключение. Излишнее перечисление суммы налога или подача уточненной налоговой декларации, в которой уменьшается сумма налога к уплате, могут вести к образованию переплаты по налогу. Излишне уплаченную сумму налога можно как зачесть, так и вернуть (ст. 78 НК РФ). В этом материале рассмотрим особенности зачета переплаты по налогу на прибыль.

В счет чего можно зачесть переплату

Налог на прибыль является федеральным налогом (ст. 13 НК РФ). А, значит, зачесть переплату по нему можно только в счет предстоящих платежей, погашения недоимки, задолженности по пеням и штрафам за налоговые правонарушения лишь по федеральным налогам.

Наряду с налогом на прибыль к федеральным налогам относятся:

- НДС;

- акцизы;

- НДФЛ;

- налог на добычу полезных ископаемых;

- водный налог;

- сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

- ошибка бухгалтера, например, в сумме указан лишний ноль;

- сумма дважды перечислена в бюджет, например, из-за ошибки банка;

- фактическая хозяйственная деятельность организации в течение отчетного года не соответствовала планируемой (получены убытки), а авансовые платежи перечислены в бюджет.

О наличии переплаты и сумме излишне уплаченного налога на прибыль налоговая инспекция обязана сообщить организации по установленной форме в течение 10 рабочих дней со дня обнаружения переплаты (п. 3 ст. 78 НК РФ, приказ ФНС России от 03.03.2015 № ММВ-7-8/90@ ).

Алгоритм зачета переплаты по налогу на прибыль можно представить в виде блок-схемы:

Заявление о зачете переплаты

Заявление о зачете переплаты может быть подано в течение трех лет со дня уплаты суммы налога на прибыль (п. 7 ст. 78 НК РФ). Причем если переплата возникла по авансовым платежам, то трехлетний период исчисляется с даты подачи декларации за соответствующий налоговый период (но не позднее последнего числа срока, если декларация подана с опозданием) (письмо Минфина РФ от 15.06.2012 № 03-03-06/1/309 , письмо ФНС России от 21.02.2012 № СА-4-7/2807 ).

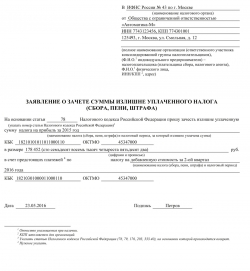

Форма заявления утверждена приказом ФНС России от 03.03.2015 № ММВ-7-8/90@. Ниже представлен пример заполнения заявления о зачете переплаты по налогу на прибыль в счет предстоящих платежей по НДС.

glavkniga.ru

Как зачесть переплату по налогу на прибыль

В реальной жизни без ошибок не живёт ни один бухгалтер — это обычная плата за профессионализм. Сначала ошибки — потом опыт. Переплата в бюджет — весьма распространенная проблема. Для начала разберемся, в каких случаях она возникает. Теоретически может быть несколько вариантов:

В первую очередь нужно решить, что делать: возвращать излишне уплаченную в бюджет сумму на счет организации или проводить зачет в счет уплаты недоимки или будущих платежей.

Возможные варианты действий

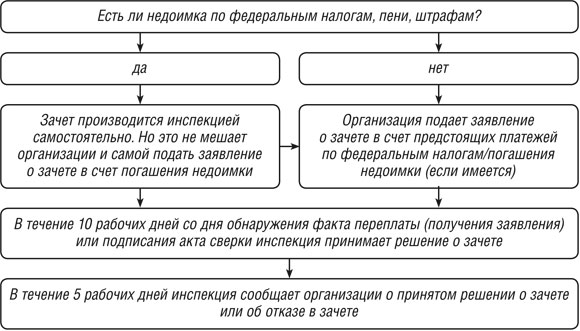

Процедура возврата и зачета регулируется статьёй 78 НК РФ. Для удобства представим ее в виде схемы.

Порядок действий, если обнаружена переплата в налоговый бюджет

Поэтапно всю процедуру можно представить таким образом:

- Устанавливаем факт излишней уплаты в бюджет.

- Проверяем, есть ли недоимка по любому из налогов, пени или штрафы в счет которых инспекция может зачесть излишне уплаченные суммы.

- Проверяем, не нужно ли одновременно уточнить декларацию.

- Определяем наши предпочтения – возврат или зачет средств.

- Проводим сверку по платежам в бюджет.

- Готовим необходимые заявления.

- Отправляем в инспекцию необходимый пакет документов.

Как зачесть переплату

По общим правилам, любой федеральный налог, в том числе на прибыль, можно зачесть в счет будущих платежей по любому другому федеральному платежу или штрафов и пеней в федеральный бюджет. При этом имеющаяся недоимка погашается инспекцией самостоятельно и не требует участия организации. Однако за последней сохраняется право подать обращение на зачет переплаты по налогам, заявление для этого подаётся в инспекцию по месту учёта организации в бумажном или электронном виде. Подчеркнем, что такое заявление составлять не обязательно. Можно подготовить письмо в свободной форме, подать его можно также в печатном или электронном виде. Пример такого письма приведен в конце статьи.

Отражение операции зачета согласно плану счетов, утвержденному Приказом 94н, для бюджетных учреждений используются счета по аналогии.

gosuchetnik.ru

Похожие публикации

По истечении отчетного периода подводятся итоги по начисленным и уплаченным налогам и сборам. По разным причинам может образовываться как недоимка по обязательствам перед бюджетом, так и переплаты. Переплата по налогу на прибыль возникает в результате одного из событий:

- двойное перечисление налогового платежа вследствие ошибки;

- неправильные бухгалтерские расчеты;

- подача корректирующей декларации с уменьшением итоговой суммы налога по сравнению с данными первичного отчета.

В сложившейся ситуации у предприятия два выхода – заняться оформлением возврата излишне уплаченной суммы или произвести ее зачет.

Механизм и сроки зачета переплаты

При выявлении факта переплаты по налогу на прибыль необходимо сразу выяснить дату ее возникновения. Если с этого дня не истек трехлетний период, то можно начинать оформление зачета излишне перечисленных сумм. Пошаговый алгоритм действий включает следующие мероприятия:

- Сверка с налоговым органом по федеральным налогам. Это важно для уточнения суммы переплаты, подтверждения факта ее существования и выявления возможных недоимок по другим направлениям.

- Подача заявления о зачете переплаты. Заявление заполняется по типовой форме, утвержденной приказом ФНС № ММВ-7-8/90@ от 03.03.15. Подать его можно на бумажных носителях или в электронном виде.

- Рассмотрение заявки налоговым органом (на это отводится 10 дней) с последующим уведомлением налогоплательщика о принятом решении (в течение 5 дней).

При положительном вердикте проверяющей инстанции в бухгалтерском учете следует зачтенную сумму налога провести по Дт 68 (субсчет налога, в пользу которого произведен зачет) и Кт 68 (субсчет налога на прибыль).

Переплата по налогу на прибыль: как зачесть в счет предстоящих платежей

При отсутствии недоимок по другим видам федеральных налогов, переплату по налогу на прибыль можно направить на зачет в счет предстоящих платежей. Для этого налогоплательщиком должно быть подано соответствующее заявление. Важный нюанс – зачет средств налоговые органы не производят до момента окончания камеральной проверки, на которую отводится 3 месяца.

Если перестать платить авансовые платежи по налогу на прибыль в новом отчетном периоде, полагаясь на зачет переплаты, можно оказаться в числе нарушителей. Налоговая до момента окончания документальной проверки, принятия решения и уведомления работодателя о возможности зачета излишне перечисленных сумм официально переплату не признает. Поэтому при отсутствии налоговых поступлений до вынесения решения в новом году автоматически начисляется пеня за просрочку платежа. Пеня будет предъявлена к уплате до дня, которым датируется решение о зачете переплаты.

Переплата по налогу на прибыль: как зачесть в счет погашения недоимки

Налог на прибыль – один из федеральных налогов, поэтому зачесть переплату по нему можно только по аналогичным налоговым отчислениям. Это могут быть:

Решение о зачете переплаты по одному федеральному налогу в счет недоимки по другому виду налоговый орган может принять самостоятельно. Но выяснится это только после проведенной камеральной проверки. Если организация выявила факт переплаты раньше, она может подать заявление о зачете. При отказе налогового органа произвести соответствующий зачет, предприятие вправе обратиться в суд.

spmag.ru

Что делать, если вы переплатили налог?

Переплатить налог можно по ошибке: например, вы или ваш бухгалтер ошиблись при расчете налога или заполнении платежного поручения.

Если у вас есть долги по налогам соответствующего вида, вернуть можно только сумму, оставшуюся после зачета переплаты в счет погашения долгов.

Для того чтобы налоговики зачли переплату в счет дальнейших платежей по тому же или другим соответствующим налогам, фирма должна подать заявление (в произвольной форме). Заявление о зачете можно подать также в электронной форме при условии его подписания усиленной квалифицированной электронной подписью. Получив этот документ, налоговики в течение 10 дней примут решение о зачете. Еще пять дней дается инспекции для того, чтобы сообщить фирме о своем решении.

Если вы хотите погасить недоимку по одному налогу за счет переплаты по другому, подавать заявление необязательно. Инспекторы примут решение о таком зачете самостоятельно. Они сделают это в течение 10 дней после того, как обнаружат переплату, или после того, как ваша компания и инспекция подпишут акт совместной сверки уплаченных налогов. Приняв решение, налоговики обязаны в течение пяти дней сообщить вам об этом. Однако это не означает, что, обнаружив переплату самостоятельно, вы должны дожидаться, пока это сделают налоговики. Найдя «лишний» платеж раньше инспекторов, фирма может подать заявление о зачете недоимки. Сроки принятия решения будут такими же, как и в случае зачета в счет предстоящих платежей.

При этом моментом уплаты «нужного» налога станет дата принятия решения о зачете (п. 3 ст. 45 НК РФ). Если переплата образовалась ранее возникновения недоимки по одному и тому же налогу или в один и тот же бюджет и полностью покрывает недоимку, то штрафы начисляться не должны. Поскольку в такой ситуации реальной недоплаты в бюджет не было. Такой вывод сделал Пленум ВАС РФ в постановлении от 28 февраля 2001 года № 5. Решения нижестоящих судов поддерживают эту позицию и освобождают налогоплательщиков также от уплаты пеней (постановления ФАС Московского округа от 3 июля 2008 г. № КА‑А40/5702‑08‑1,2, ФАС Уральского округа от 3 июля 2009 г. № Ф09‑3766/09‑С2).

Если сумма переплаты оказалась меньше, чем сумма выявленной недоимки, размер пеней и штрафов нужно пропорционально снизить (постановление ФАС Восточно‑Сибирского округа от 10 октября 2006 г. № А19‑12199/06‑20‑Ф02‑5 288/06‑С1, А19‑12199/06‑20‑Ф02‑5290/06‑С1).

Зачет возможен только между налогами одного вида. Иначе говоря, федеральный налог можно зачесть только федеральным, региональный – региональным и т. д. Например, налог на прибыль и НДС можно зачесть между собой (оба налога – федеральные). «Подойдут» друг другу и транспортный налог с налогом на имущество (региональные налоги).

Или, например, такая ситуация: фирма переплатила налог на прибыль в федеральный бюджет, но недоплатила его в региональный. Региональную недоимку можно зачесть федеральной переплатой.

Если вы хотите вернуть «лишний» платеж на расчетный счет, подайте в налоговую инспекцию заявление на возврат налога. Возврат налога придется ждать дольше – налоговой инспекции на это дается месяц с момента получения завления. Причем месяц – это срок, не позднее которого деньги должны оказаться на вашем счете.

Если налоговая инспекция нарушит этот срок, ей придется заплатить вам проценты за каждый день просрочки исходя из ставки рефинансирования Банка России.

Налоговый учет и отчетность

В бераторе «Налоговый учет и отчетность» собрана воедино и правильно систематизирова полная и подробная информация о том, как организовать и вести налоговый учет.

Узнайте больше >>

www.buhgalteria.ru

Переплата по налогу на прибыль

Добрый день.

Если имеет место фактическая переплата, то на вашем лицевом счете в ИФНС в счет последующих платежей по тому же налогу она зачтется автоматически, без подачи заявления.

Вот Вам хорошая статья на тему:

Что можно зачесть, как написать заявление на зачет и когда налоговики могут сделать зачет самостоятельно?

Излишне уплаченные в бюджет деньги можно вернуть на банковский счет или зачесть (подп. 5 п.1 ст. 21 НК РФ). Понятно, что зачесть проще, чем вернуть. Налоговики это делают более охотно из-за того, что деньги из бюджета им не приходится отдавать. Поэтому поговорим о том, что и как можно зачесть. При этом мы не будем рассматривать зачет переплаты, образовавшейся у вас как у налогового агента (п. 14 ст. 78 НК РФ).

Что такое излишне уплаченные суммы

Налоговый кодекс позволяет зачесть излишне уплаченные суммы (пп.1, 14 ст. 78 НК РФ):

– налог, в том числе авансовых платежей;

– пеней;

– штрафов.

Излишне уплаченные суммы – это то, что вы заплатили в бюджет в размере большем, чем надо. Но для налоговиков излишне уплаченными суммами будут суммы, отраженные как переплата в карточках лицевых счетов, которые ведутся в налоговой инспекции. То есть это положительная разница между суммами, поступившими в бюджет и начисленными по декларациям, расчетам, решениям налоговиков по камеральным или выездным проверкам. Поэтому даже когда у вас в бухгалтерском учете по счету 68 «Расчеты по налогам и сборам» числится переплата и это соответствует действительности, но ее нет в карточке лицевого счета в инспекции, то зачет такой переплаты налоговая инспекция не сделает. То есть, как и с любым другим контрагентом, прежде чем что-то требовать от бюджета, нужно сверить долги (переплату) и выйти на какую-то сумму.

Итак, переплата в карточке лицевого счета может возникнуть только после отражения в ней начисленных и перечисленных сумм. Например, «упрощенцы» в течение года платят авансовые платежи. Однако отчетность по ним не представляют, а значит, и начислений в карточке лицевого счета налоговая инспекция не делает. Поэтому даже если «упрощенец» переплатил авансовые платежи, то переплаты в карточке не будет видно, пока в ней не будут отражены начисленные суммы по годовой декларации. Или пока «упрощенец» не представит письмо с указанием на то, что авансовый платеж был излишне уплачен.

Подтвердить сумму переплаты можно следующими документами:

– полученным из налогового органа извещением о наличии переплаты (приложение №6 к Приказу ФНС России от 25.12.2008 г. №ММ-3-1/683@). При этом, несмотря на то, что налоговики обязаны сообщать об излишней уплате налога (п. 3 ст. 78 НК РФ), не стоит надеяться, что они будут уведомлять вас о каждом таком случае;

– справкой о состоянии расчетов по налогам, сборам, взносам по форме №39-1 (утв. Приказом ФНС России от 04.04.2005 г. №САЭ-3-01/138@). Она должна быть выдана в течение 5 рабочих дней по вашему заявлению (п. 6 ст. 6.1. подп. 10 п. 1 ст. 32 НК РФ). Кстати, эта же справка должна быть приложена к извещению о наличии переплаты;

– актом сверки расчетов:

а) по форме №23-а (краткая). Этот акт подписывается вами и налоговым органом, если нет расхождений между вашими данными и данными в карточках лицевых счетов;

б) по форме №23 (полная). Он предназначен для фиксирования расхождений между вашими данными и данными налогового органа;

в) по форме, утвержденной Приказом ФНС России от 20.08.2007 г. №ММ-3-25/494@. Он применяется при обнаружении излишней уплаты налога как налоговым органом, так и вами. И сумму большую, чем числится в этих документах, вам не вернут. Если вы считаете, что переплатили больше, выверяйте расхождения дальше.

Что можно зачитывать

Зачесть излишне уплаченные суммы можно в счет:

– предстоящих платежей по этому или другому налогу;

– погашения задолженности по налоговым пеням и штрафам;

– погашения имеющейся недоимки по другому налогу.

При этом сделать зачет в счет другого налога можно только в случае, если оба налога относятся к одному виду (оба налога – федеральные, либо оба – региональные), независимо от того, в какой бюджет они зачисляются (п. 1 ст. 12, п. 1 ст. 78 НК РФ, Письмо Минфина России от 20.11.2009 г. №03-02-07/1-515).

Зачет по вашей инициативе

Когда вам не хочется платить лишнее, вы идете в инспекцию за зачетом. Возможен ли он без сверки расчетов?

Как известно, данные плательщиков и налоговых органов совпадают с точностью до копейки редко. Ведь налоговики вполне могут, например, зачислить какие-либо поступления в уплату пени или штрафа, а не налога или вообще как невыясненные поступления. И налоговики сделают вам зачет без совместной сверки расчетов, только если суммы переплаты, указанные вами в заявлении на зачет, совпадут с их данными. Если же суммы переплаты по данным налогового органа будут меньше, чем у вас в бухгалтерском учете, то ИФНС вынесет решение о зачете на меньшую сумму. Или же вам вообще откажут в зачете и предложат провести сверку расчетов.

В каких случаях надо подавать заявление о зачете

Когда вы хотите зачесть излишне уплаченную сумму в счет предстоящих платежей в рамках одного налога, то заявление на зачет можно не писать. Программа налоговой инспекции сама закроет начисления переплатой, как только будут проведены очередные начисления или очередная уплата по этому налогу. Решение о зачете в этом случае инспекцией не выносится.

Если вы хотите зачесть переплату в счет другого налога или в счет пеней или штрафов, то вам следует подать заявление на зачет, поскольку программа у налоговиков автоматически такую задолженность уже не погасит. Однако если у вас есть и переплата по какому-либо налогу, и недоимка по другому налогу того же вида или долги по пеням и штрафам и вы не собираетесь их гасить, то лучше подать налоговикам заявление на зачет вашей переплаты в счет уплаты предстоящих платежей по переплаченному налогу. Иначе ИФНС может погасить ваши долги зачетом самостоятельно.

Имейте в виду: если вы подали заявление о зачете излишне уплаченных сумм в счет текущих платежей по другому налогу накануне или в последний день срока его уплаты и решение о зачете будет вынесено уже после этого срока, то вам со дня истечения срока уплаты и до даты вынесения решения о зачете начислят пени. Хотя суды и признают неправомерным начисление пени в такой ситуации. Ведь в целом бюджет ничего не потерял (постановления ФАС ПО от 15.05.2008 г. №А57-14502/07-17; ФАС УО от 16.10.2007 г. №Ф09-8023/07-С2). Но, как вы понимаете, оспаривать начисление пеней придется уже в суде.

Заявление на зачет в счет предстоящих платежей по другому налогу лучше подавать за 10 рабочих дней до наступления конечного срока его уплаты, чтобы налоговая инспекция успела вынести решение о зачете и не начислила вам пени (п.7 ст. 78, п. 6 ст. 6.1. НК РФ). Например, у вас есть переплата по налогу на прибыль и вы хотите зачесть ее в счет будущего НДС за II квартал 2010 года. Тогда заявление о зачете нужно подать не позднее 6 июля 2010 года.

Заявление на зачет может быть подано в налоговую инспекцию в течение 3 лет со дня излишней уплаты сумм (п. 7 ст. 78 НК РФ).

При пропуске этого срока вы можете обратиться в суд с иском о зачете, но лишь при условии, что не прошло 3 года с момента, когда вы узнали или должны были узнать об излишней уплате (Письмо Минфина России от 26.11.2008 г. №03-02-07/1-478, п. 2 мотивировочной части Определения КС РФ от 21.06.2001 г. №173-О).

Если у вас осталась переплата по ЕСН, то зачтите ее в счет предстоящих платежей, погашения недоимки и задолженности по пеням и штрафам по другим федеральным налогам (например, НДС, налогу на прибыль).

Процедура зачета

Если вы решили зачесть переплату, то действовать нужно следующим образом.

ШАГ 1. Написать заявление о зачете и подать его в налоговую инспекцию.

Заявление составляется в произвольной форме, но в нем надо указать:

– наименование организации (ФИО предпринимателя);

– ИНН, ОГРН организации (предпринимателя) и КПП организации;

– ФИО и номер телефона контактного лица;

– налоги (сборы, пени, штрафы), по которым есть переплата. И желательно указать, за какой период она возникла;

– суммы переплаты;

– налоги (сборы, пени, штрафы), в счет которых надо зачесть переплату. И опять-таки надо указать, за какой период.

К заявлению нужно приложить документы, подтверждающие наличие переплаты (копии платежных поручений, деклараций и т. д.). Приведем образец заявления на зачет, на следующей странице.

ШАГ 2. Получить сообщение налоговиков о принятом ими решении.

Решение о зачете или об отказе в его проведении налоговый орган принимает в течение 10 рабочих дней (п.4, 5 ст. 78, п. 6 ст. 6.1. НК РФ):

– со дня получения письменного заявления о зачете, если не было совместной сверки;

– со дня подписания акта о совместной сверке расчетов, независимо от того, когда было подано первоначальное заявление на зачет.

После этого в течение 5 рабочих дней инспекция должна передать вам под роспись или направить по почте с уведомлением о вручении

– если принято решение о зачете – извещение об этом;

– если не принято решение о зачете – письмо о возврате заявления без исполнения с предложением провести совместную сверку расчетов.

Если в связи с расхождением сумм в заявлении о зачете и в карточках лицевого счета проводилась сверка расчетов, то после ее окончания не забудьте представить налоговикам новое заявление о зачете. Сделать это нужно, даже когда суммы переплаты и зачитываемой задолженности не изменились. Ведь предыдущее заявление вам вернули без исполнения.

При этом если вы подаете заявление на зачет одновременно с декларацией, на основании которой появляется переплата по налогу (например, сумма налога на прибыль по годовой декларации меньше уплаченных в течение года авансовых платежей), то учтите, что зачет может быть сделан только после камеральной проверки этой декларации. И тогда срок для вынесения решения о зачете (10 рабочих дней) исчисляется со дня истечения 3-х месяцев после представления декларации, если решение по проверке не будет вынесено раньше (пп.2, 5 ст. 88, пп.1, 6 ст. 100, п.1 ст. 101 НК РФ, п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 г. №98). Поэтому не пытайтесь зачитывать такую переплату в счет каких-либо текущих платежей. Процесс зачета может затянуться, и вам начислят пени. Лучше уплатите текущие платежи «живыми» деньгами и подайте заявление на зачет переплаты в счет предстоящих платежей.

ШАГ 3. Отразить зачет в бухгалтерском учете.

Как только вы получили извещение налогового органа о принятом им решении о зачете, на дату этого решения нужно провести зачет в бухгалтерском учете по субсчетам счета 68 «Расчеты по налогам и сборам», соответствующим тем налогам (пени, штрафам), по которым сделан зачет. Например, если сделан зачет излишне уплаченных сумм по НДС в счет уплаты недоимки по налогу на прибыль, то нужно сделать проводку: дебет счета 68, субсчет «Налог на прибыль» – кредит счета 68, субсчет «НДС».

Самостоятельный зачет налоговиками

Самостоятельно налоговики могут делать зачет только в счет погашения недоимки по другому налогу или задолженности по пеням и штрафам.

Если вы не хотите, чтобы налоговики самостоятельно сделали подобный зачет, то лучше подать в налоговый орган заявление на зачет вашей переплаты в счет уплаты предстоящих платежей по тому же налогу (п. 4,5 ст. 78 НК РФ).

О своем решении налоговый орган должен в течение 5 рабочих дней со дня его принятия письменно сообщить вам (под роспись или по почте с уведомлением о вручении). Поэтому даже если у вас есть переплата, на которую вы «рассчитываете», а налоговики ее зачтут сами, то об их решении о зачете вы обязательно должны узнать. После получения извещения о принятом решении о зачете вы должны отразить его в бухгалтерском учете (см. шаг 3 предыдущего подраздела).

Обратите внимание, что налоговики не имеют права на проведение самостоятельного зачета излишне уплаченного налога в счет погашения задолженности, срок на принудительное взыскание которой пропущен (п. 3 ст. 46 НК РФ, Постановления президиума ВАС РФ от 24.10.2006 г. №5274/06, от 09.12.2008 г. №8689/08, от 15.09.2009 г. №6544/09, п. 3 мотивировочной части определения КС РФ от 08.02.2007 г. №381-О-П, Письмо Минфина России от 15.12.2008 г. от 03-02-07/1-511). Поэтому если ИФНС пришлет вам решение о зачете таких сумм, то сразу жалуйтесь в региональное Управление ФНС России или в суд.

Кстати, как вы помните, если по итогам проверки налоговики доначислят налог, пени, штраф за неуплату или неполную уплату налога (ст. 137, п.1 ст. 138 НК РФ), но у вас есть излишне уплаченные суммы по этому налогу, то они должны быть учтены при вынесении решения по результатам проверки. То есть если у вас имеется переплата налога, возникшая в предыдущем периоде, которая равна сумме того же налога, заниженной в последующем периоде, или больше ее, и указанная переплата не была ранее зачтена в счет иных задолженностей по этому налогу, то состав правонарушения отсутствует. То есть штраф за неуплату (неполную уплату) налога вообще не должен начисляться (п. 41 Постановления пленума ВАС РФ от 28.02.2001 г. №5, Постановления ФАС МО от 26.03.2010 г. №КА-А40/2651-10, ФАС ЦО от 09.02.2010 г. №а14-14803/2008/500/24, ФАС ЗСО от 24.02.2010 г. №А42-3819/2009).

Состояние расчетов с бюджетом – это тот вопрос, который постоянно должен быть в поле вашего зрения. И если вы будете периодически делать совместные сверки с налоговиками (подп. 11, п. 1 ст. 32 НК РФ), то будете знать точные суммы как своих переплат, так и задолженности. И тогда вы сможете своевременно и быстро сделать зачет по своей инициативе. Также для вас не будет неожиданностью зачет, который налоговики сделают самостоятельно.

Е.В. Строкова,

журнал «Главная книга», №11, 2010

www.buhonline.ru