Бухгалтерский баланс (форма 1): бланк 2018

Все юридические лица по закону должны вести бухгалтерский учет, а значит, и сдавать ежегодно финансовую отчетность. Главным документом такого отчета является форма 1 «Бухгалтерский баланс». Скачать бланк (word) и узнать о требованиях к его составлению вы сможете из этой статьи.

В соответствии с требованиями Федерального закона от 06.12.2011 № 402, все организации обязаны вести учет и формировать по итогам года финансовую (бухгалтерскую) отчетность. В пакет, который по итогам года нужно сдать в Росстат и ФНС, а на протяжении года — предоставлять владельцам организации по их запросу, входит и бухгалтерский баланс. Разберемся, какую форму нужно использовать для его составления, какие особенности имеет этот отчет, а также что такое «актив» и «пассив».

Бухгалтерский баланс (форма 1), бланк 2018

Действующая для отчета за 2017 год форма баланса утверждена приказом Минфина России от 02.07.2010 № 66н . Она не изменялась с момента сдачи отчетности за 2011 год. Вообще, изменения в бухгалтерскую отчетность вносят реже, чем в налоговую, потому что основные требования и показатели бухучета меняются редко. Сдать баланс по итогам года необходимо до 31 марта года, следующего за отчетным. Кроме того, бланк пригодится для составления отчета для учредителей, акционеров или, например, банка при получении кредита.

Однако использовать его должны не все организации. Для представителей малого бизнеса предусмотрена упрощенная форма отчетности, включающая в себя существенно укороченный баланс. В урезанном бланке отсутствует много строк, предусмотренных в полной версии. При этом пояснения требуются в обоих случаях. Они в форму отчета не входят и составляются произвольным образом с расшифровкой необходимых строк и показателей.

Актив и пассив

Любой бухгалтерский баланс организации, как полный, так и сокращенный, всегда состоит из двух равных частей:

Именно из-за того, что эти две половины должны быть равны друг другу, документ и получил свое название.

В активе отражаются:

- стоимость основных средств организации;

- стоимость прочего, принадлежащего ей имущества (материалы, сырье, товары, МБП и т. д.);

- задолженность перед организацией контрагентов (дебеторская задолженность);

- нематериальные ценности;

- денежные средства на счетах в банках и в обороте.

Пассив отражает все обязательства компании и привлеченные средства (кредиты, инвестиции, вклады). В него входит кредиторская задолженность и расходы. Все данные в балансе имеют жесткую привязку к другим бухгалтерским регистрам и главной книге.

Форма и порядок заполнения

Все организации заполняют бухгалтерский баланс с кодами строк, бланк которого утвержден законодательно. Документ достаточно простой и состоит из титульной части и пяти разделов:

- Раздел I «Внеоборотные активы», в котором следует указать остаточную стоимость основных средств компании, стоимость нематериальных активов, а также долгосрочные финансовые вложения и прочие внеоборотные активы.

- Раздел II «Оборотные активы». Здесь сгруппированы счета, содержащие информацию о товарных запасах, также здесь нужно указывать сальдо по краткосрочным финансовым вложениям, дебиторской задолженности и остатки денег в кассе и на банковских счетах.

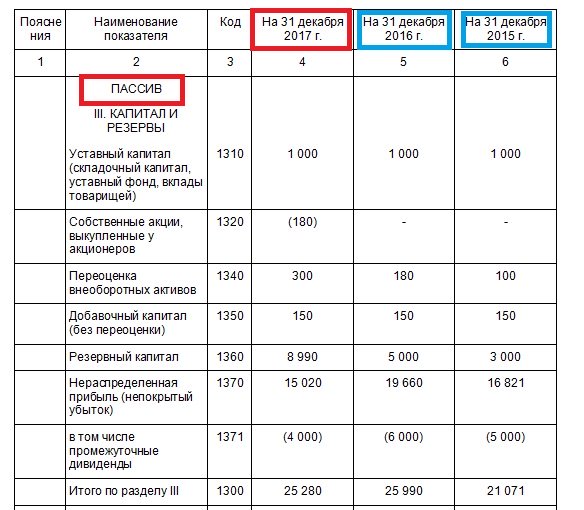

- Раздел III «Капитал и резервы» предназначен для указания сведений о суммах уставного и прочих капиталов, здесь же следует указать сумму нераспределенной прибыли или непокрытого убытка.

- Раздел IV «Долгосрочные обязательства» расскажет о суммах долгосрочных займов и прочих обязательств компании.

- Раздел V «Краткосрочные обязательства» содержит сведения о сумме кредитов и займов, полученных на срок до одного года, и кредиторской задолженности.

Два первых раздела — актив баланса, а остальные — пассив. Заполнять данные нужно на основании сальдо на нужную дату из главной книги. Некоторые строки содержат сведения сразу по нескольким счетам. Для детализации данных используется пояснительная записка. Заполненный бланк выглядит так:

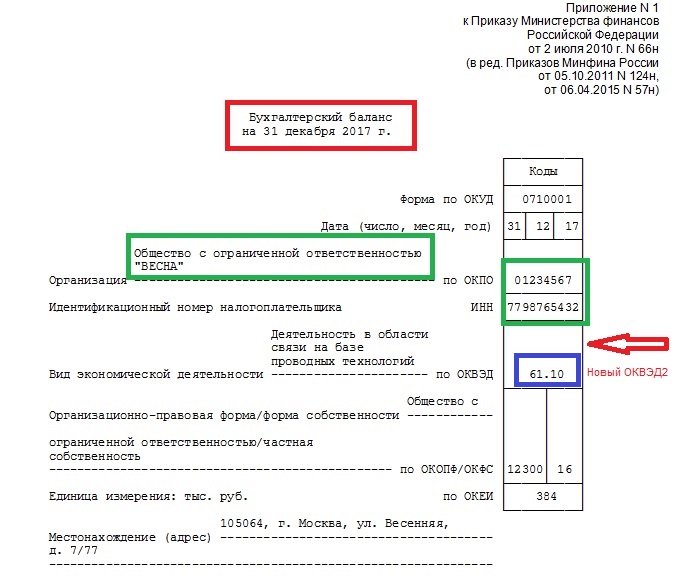

В титульной части указываем дату, на которую указаны сведения, наименование организации, адрес, а также все коды (ИНН, ОКПО). Также следует указать организационно-правовую форму и вид деятельности в соответствии с новым ОКВЭД.

Сальдо в годовом отчете указывается за три года:

Это необходимо для сравнения. Кроме того, в первом столбце необходимо отметить номер пункта пояснений, расшифровывающих эту строку. Если пояснений по строке нет, это поле нужно оставить пустым.

Подписывает отчет руководитель организации и ставит дату его составления.

m.ppt.ru

Бухгалтерский баланс в 2018 году

Бухгалтерский баланс – это отображение деятельности и финансового состояния организации, а также определение источников, послуживших для получения доходов. Посредством выведения итогов баланса, предприятие обозначает свою материально-экономическую ситуацию на дату формирования отчетности.

В 2018 году бухгалтерский баланс заполняется за 2017 год и сдается в ФНС до 2 апреля 2018 года включительно. Скачать заполненный образец баланса за 2017 год можно в excel ниже.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬ

Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе.

Это быстро и бесплатно!

Используемая форма в 2018 году

Происходит сдача бухгалтерской отчетности предприятия ежегодно по форме 1, к ней идет отчет о доходах и потерях/финансовых результатах по форме 2, а также дополнительные приложения.

В состав приложений входят отчет об изменениях капитала по форме 3 и отчет о движении денежных средств по форме 4 плюс отчет об обозначенном использовании денег.

Если предприятие является представителем малого бизнеса, то отчетность по бухгалтерским данным сокращена — допустимо использовать упрощенные формы.

Важно: все бланки бухгалтерской отчетности утверждены Приказом Минфина РФ № 66 от 2010 года, в последней ред. от 06.04.15.

Сроки сдачи

Все сроки сдачи бухгалтерской документации для любой формы хозяйствования регламентированы НК РФ и Законом №402 ФЗ от 2011 года.

Сроки сдачи отчетной документации в 2018 году будут соответствовать срокам прошлых лет, за исключением отказа от использования стандартной схемы сдачи бухгалтерского баланса для:

Для всех без исключения юрлиц необходимо предоставить бухгалтерскую отчетность в течение 3 месяцев со дня окончания предыдущего периода, то есть с 1 января нового года в местные органы ФНС и статистики. Изменить данный период могут только федеральные власти.

Срок сдачи:

В 2018 году последний день сдачи бухгалтерского баланса за 2017 год приходится на 2 апреля 2018 года, так как официальный день 31.03 пришелся на субботу, что дает право перенести срок сдачи отчетных бланков на первый рабочий день.

Также существуют свои нюансы в сроках подачи баланса для различных ситуаций:

- При ликвидации необходимо сдать бухгалтерскую отчетность в течение 3 месяцев с момента появления записи в ЕГРЮЛ;

- При реорганизации предприятия – в течение 3 месяцев с момента появления записи в ЕГРЮЛ о приостановке деятельности присоединенного предприятия;

- Новообразования подают бухгалтерский баланс, как и остальные, если они были сформированы до 30 сентября, те которые позже формировались, сдают отчет в 2019 году;

- Религиозные организации освобождены от сдачи баланса.

- Дата составления бухгалтерской отчетности;

- Реквизиты и название предприятия;

- Вид деятельности.

- В поле «Дата утверждения» нужно отобразить дату рассмотрения документа.

- Часть отчетности с размещенной таблицей содержит 5 разделов, для которых все сведения черпаются из оборотно-сальдовых ведомостей;

- В 2-х первых разделах указываются все средства по виду и составу, и имеют название активы;

- В последних 3-х указываются источники для получения активов – пассивы.

- Недвижимость, арендованная или полученная в лизинг;

- Материальные и нематериальные ценности, принятые на хранение или для временной эксплуатации.

- Внеоборотные – находящиеся в использовании фирмы длительное время, более 12 месяцев. К ним имеют отношение – нематериальные и основные средства, долговременные вклады, строительство без законных оснований, материальные ценности, отложенные налоговые активы;

- Оборотные – это средства, задействованные в производстве, используются менее 12 месяцев и впоследствии переведутся в денежный эквивалент. К ним относятся – финансы компании, дебиторская задолженность короткого и длительного периода выплаты, кратковременные инвестиции, НДС на приобретенные материальные ценности.

-

Основные средства – проставляется размер начальных вложений в предприятие с вычетом сумм амортизации в ходе применения каждого вида основных средств;

Основные средства – проставляется размер начальных вложений в предприятие с вычетом сумм амортизации в ходе применения каждого вида основных средств; - Нематериальные активы – указывается значение остаточной цены всех нематериальных активов – сумма расходов на покупку и развитие без амортизационных трат;

- Траты на капитальные вложения – идут сведения о расходах, осуществленных для возведения имущества или на уже сформированный заказ;

- Оборудование – вписывается реальные расходы на момент покупки товара;

- Финансовые вливания – обозначают затраты, связанные с инвестированием в истекшем годе;

- Материальные издержки – в этой статье необходимо указать общую стоимость топлива, запчастей, тары и прочих текущих затрат;

- Производство, не доведенное выпуска – несет информацию о суммах вложений на закупочные ресурсы и подготовительные этапы — сырье, материалы, полуфабрикаты;

- Издержки обращения – эта статья содержит все издержки на нереализованную продукцию;

- Расходы, предстоящие в будущем – здесь отражаются уже совершенные расходы, но относящиеся к будущим финансовым годам;

- Готовые изделия – идет расчет себестоимости произведенного товара, и выводиться итоговая сумма;

- Товары – сумма по цене приобретения всех готовых товаров;

- Выполненные заказы по предоставлению услуг или работ, производству – все учитывается по сформированной себестоимости:

- Задолженность контрагентов перед компанией – в расчет идет сумма, зафиксированная в составленных с дебиторами актах;

- Остаточные средства в иностранной валюте любого направления и формирования – значения фиксируются в рублях по курсу ЦБ РФ на день формирования баланса.

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также кредиторские задолженности, которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

- собственники организации;

- финансово-экономическая служба предприятия;

- ИФНС;

- органы госстатистики;

- банки, в которых предприятие получает кредиты;

- инвесторы;

- спонсоры;

- контрагенты, с которыми осуществляется текущее взаимодействие;

- администрации регионов деятельности предприятия.

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

- ТЗР – транспортно-заготовительные расходы.

- ОС – основные средства.

- НИОКР – научно-исследовательские и опытно-конструкторские работы.

- НМА – нематериальные активы.

- НЗП – незавершенное производство.

- РБП – расходы будущих периодов.

- ТМЦ – товарно-материальные ценности.

- данные по стоимости ОС (в том числе предназначенных для сдачи в аренду) и НМА показываются, как правило, за вычетом амортизации;

- информация по НИОКР, материальным и нематериальным поисковым активам заполняется только при наличии таких активов, при этом поисковые активы отражаются за вычетом амортизации;

- данные о финансовых вложениях, представляющих собой займы выданные, денежные вложения в банки (депозиты), вклады в другие организации, в ценные бумаги, разделяются в зависимости от срока их погашения на долгосрочные и краткосрочные и показываются, соответственно, в разных разделах актива, при этом суммы отражаются за вычетом созданного резерва под обесценение финансовых вложений;

- информацию об отложенных налоговых активах и обязательствах, присутствующую в строках актива (внеоборотные активы) и пассива (долгосрочные обязательства) баланса, заполняют только те организации, которые применяют ПБУ 18/02;

- данные о запасах, включающие остатки по счетам учета материалов (с ТЗР), товаров, готовой продукции, НЗП, РБП, уменьшаются на суммы созданных резервов под обесценение ТМЦ и величину торговой наценки, если товары учитываются с ней;

- дебиторская и кредиторская задолженности, представляющие собой суммы, которые кто-либо должен предприятию и которые кому-либо должно предприятие (контрагенты, бюджет, фонды, сотрудники), показываются развернуто и отражаются, соответственно, в активе и пассиве баланса в составе краткосрочных обязательств; при этом дебиторская задолженность уменьшается на суммы созданных резервов по сомнительным долгам и данных, учтенных по другим строкам баланса (финансовые вложения);

- отражение в балансе НДС по авансам может происходить по-разному, в зависимости от принятой на предприятии учетной политики;

- денежные средства (наличные, безналичные, валютные) показываются в общей сумме за вычетом депозитов, учтенных по строкам финансовых вложений;

- сумма добавочного капитала, если она присутствует в учете, разделяется на две строки, в зависимости от того, связана ли она с переоценкой имущества;

- финансовый результат (нераспределенная прибыль или непокрытый убыток) в годовом балансе представляет собой итог деятельности за конечное число лет (после реформации баланса), а в промежуточной отчетности складывается из двух цифр (финансовый результат предшествующих лет и финансовый результат текущего периода), при этом вне зависимости от периода формирования отчетности он может быть отрицательной величиной;

- данные по заемным средствам разделяются на долгосрочные и краткосрочные обязательства по оставшемуся сроку их погашения и показываются в разных разделах пассива, при этом начисленные проценты по долгосрочным займам относятся в состав краткосрочной задолженности;

- в аналогичном порядке в зависимости от оставшегося срока использования на долгосрочные и краткосрочные обязательства с отражением в разных разделах пассива разделяются оценочные обязательства, которым соответствуют суммы созданных резервов предстоящих расходов;

- в данные о доходах будущих периодов дополнительно включается информация о суммах целевого финансирования;

- все разделы баланса, за исключением раздела «Капитал и резервы», имеют строку для отражения прочих активов или обязательств, предназначенную для внесения в нее данных, не нашедших себе места в иных строках соответствующего раздела, или для тех данных, которые организация решила показать обособленно.

- по статье «Материальные внеоборотные активы» одной суммой показывается информация об основных средствах и незавершенных капвложениях, которая в полной форме баланса разделена на 4 статьи: «Нематериальные поисковые активы», «Материальные поисковые активы», «Основные средства», «Доходные вложения в матценности»;

- статья «Нематериальные, финансовые и другие внеоборотные активы» объединяет данные по стоимости НМА, НИОКР, незавершенным вложениям в НМА, сведения по долгосрочным финвложениям и по отложенным налоговым активам;

- в статье «Финансовые и другие оборотные активы» совместно приводится информация о краткосрочных финансовых вложениях, НДС по приобретенным ценностям и дебиторской задолженности;

- по статье «Капитал и резервы» объединяются сведения об уставном, добавочном и резервном капиталах, выкупленных собственных акциях, данные о переоценке имущества и о нераспределенной прибыли (непокрытом убытке);

- статья «Другие долгосрочные обязательства» совместно показывает данные по отложенным налоговым обязательствам и долгосрочным оценочным обязательствам;

- в статье «Другие краткосрочные обязательства» одной суммой показываются данные о доходах будущих периодов и о краткосрочных оценочных обязательствах.

- для статьи «Нематериальные активы» – итоговый остаток по счету 04 за вычетом итога по счету 05, при этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 – цифры, относящиеся к нематериальным поисковым активам;

- для статьи «Результаты исследований и разработок» выбираются данные о затратах на НИОКР, отраженные в остатке на счете 04;

- для статей «Нематериальные поисковые активы» и «Материальные поисковые активы» берутся данные о затратах на освоение природных ресурсов со счета 08 за вычетом относящейся к этим активам амортизации, учитываемой, соответственно, на счетах 02 и 05;

- для статьи «Основные средства» данные определяются как разница остатков по счетам 01 и 02 (при этом по счету 02 не учитываются цифры, относящиеся к материальным поисковым активам и доходным вложениям в материальные ценности), к которой прибавляется сумма затрат на капвложения, учтенная на счетах 07 и 08 (за исключением цифр, попавших в строки «Нематериальные поисковые активы» и «Материальные поисковые активы»);

- для статьи «Доходные вложения в матценности» берется разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов;

- для статьи «Финансовые вложения» во внеоборотных активах выбираются данные о долгосрочных суммах (со сроком погашения более 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по долгосрочным вложениям (счет 59);

- для статьи «Отложенные налоговые активы» берется остаток по счету 09;

- для статьи «Запасы» сумма формируется путем сложения остатков по счетам 10, 11 (оба счета за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97;

- для статьи «Налог на добавленную стоимость по приобретенным ценностям» берется сальдо по счету 19;

- для статьи «Дебиторская задолженность» суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76;

- для статьи «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах выбираются данные о краткосрочных суммах (со сроком погашения менее 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по краткосрочным вложениям (счет 59);

- для статьи «Денежные средства и денежные эквиваленты» сумма получается сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57;

- для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» данные берутся как сальдо по счету 80;

- для статьи «Собственные акции, выкупленные у акционеров» берется остаток по счету 81;

- для статьи «Переоценка внеоборотных активов» выбираются данные об остатках на счете 83, относящиеся к ОС и НМА.

- для статьи «Добавочный капитал (без переоценки)» данные формируются как остатки на счете 83 за вычетом данных, относящихся ОС и НМА;

- для статьи «Резервный капитал» берется остаток по счету 82;

- для статьи «Нераспределенная прибыль (непокрытый убыток)» в годовой бухгалтерский баланс попадает сальдо по счету 84, а при составлении промежуточной отчетности складываются два остатка: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года), при этом сумма может формироваться как путем сложения, так и путем вычитания;

- для статьи «Заемные средства» в разделе «Долгосрочные обязательства» из остатков на счете 67 выбирается долгосрочная (с оставшимся сроком погашения более 12 месяцев) задолженность по кредитам и займам, при этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности;

- для статьи «Отложенные налоговые обязательства» берется сальдо по счету 77;

- для статьи «Оценочные обязательства» в разделе «Долгосрочные обязательства» из остатков на счете 96 выбираются данные по долгосрочным резервам, срок использования которых превышает 12 месяцев;

- для статьи «Заемные средства» в разделе «Краткосрочные обязательства» суммируются остатки по счету 66, проценты по долгосрочным заемным средствам, учтенные в остатках на счете 67, и та задолженность по долгосрочным кредитам и займам (счет 67), которая на момент составления отчета стала краткосрочной (до ее погашения осталось менее 12 месяцев);

- для статьи «Кредиторская задолженность» суммируются кредитовые остатки по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76;

- для статьи «Доходы будущих периодов» складываются остатки по счетам 86 и 98;

- для статьи «Оценочные обязательства» в разделе «Краткосрочные обязательства» из остатков на счете 96 выбираются данные по краткосрочным резервам, срок использования которых составляет менее 12 месяцев.

- для статьи «Материальные внеоборотные активы» определяется сумма остатков по счетам 01 и 03 за вычетом сальдо по счету 02, которая затем складывается с остатками по счетам 07 и 08, относящимися в внеоборотным активам;

- для статьи «Нематериальные, финансовые и другие внеоборотные активы» разница остатков по счетам 04 и 05 суммируется с данными о долгосрочных суммах на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), уменьшенными на сумму резервов по долгосрочным вложениям (счет 59), с остатком по счету 09 и с данными о незавершенных вложениях в НМА и НИОКР, отраженными на счете 08;

- для статьи «Финансовые и другие оборотные активы» объединяются данные по счетам 19, 55 (за вычетом долгосрочных депозитов), 58 (по краткосрочным вложениям) с уменьшением на сумму относящихся к ним резервов (счет 59), 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом сумм долгосрочных займов), 75, 76;

- для статьи «Капитал и резервы» определяется общая сумма остатков по счетам 80, 81, 82, 83, 84;

- для статьи «Другие долгосрочные обязательства» объединяются остатки по счетам 77 и 96 (в отношении резервов со сроком использования более 12 месяцев);

- для статьи «Другие краткосрочные обязательства» суммируются остатки по счетам 86, 96 (в отношении краткосрочных резервов) и 98.

Важно: в органы статистики заполненный бланк баланс сдают в идентичные сроки – до 2 апреля 2018 года.

Правила оформления в 2018 году

Данные в отчетность вносятся на последнее число декабря за отчетный год и два предшествующих. Сведения за последние 2 года можно изъять из ранее сданных балансов. При заполнении применяется округление до тысяч или миллионов рублей. Если нужно показать значение с минусом, то сумму заключают в круглые скобки.

Благодаря корректировке форм, заполнение баланса за 2017 год значительно упростилось:

Титульная страница бланка содержит следующие данные:

Важно: любая составляющая строка табличной части именуется статьей баланса, в правых вертикальных графах отображаются коды показателей и их суммы на начало-конец отчетного периода.

Все числовые значения формируются в тысячах или миллионах без десятичных обозначений.

Статьи баланса, не задействованные в истекшем периоде, учету не подлежат и отмечаются прочерками.

Последние строки в отделениях по активам и пассивам предназначены для выведения итогов, при этом суммы в активах и пассивах должны получиться идентичными.

Данные о материальных ценностях на забалансовых счетах предприятия должны указываться отдельной строкой.

К таким ценностям может относиться:

По окончанию заполнения бланка бухгалтерской отчетности требуется поставить подпись руководителя или уполномоченного представителя и главного бухгалтера или лица, уполномоченного на подачу отчетности в органы.

Образец заполнения активов за 2017 год

Активы – это все имущество, находящееся в собственности фирмы, они делятся на:

В бухгалтерском балансе, составляемом по форме 1, каждая статья данного раздела формируется согласно таким сведениям:

buhland.ru

Бухгалтерский баланс в 2017/2018 году: бланк

Актуально на: 25 января 2018 г.

Все организации периодически готовят информацию о своем финансовом положении на отчетную дату, финансовом результате деятельности и движении денежных средств за отчетный период в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ . Речь идет о бухгалтерской (финансовой) отчетности. О бухгалтерском балансе и его форме в 2017/2018 году расскажем в нашем материале.

Для чего нужен бухгалтерский баланс

В числе бухгалтерской отчетности бланк бухгалтерского баланса – важнейшая форма для заполнения. Он характеризует финансовое положение организации на отчетную дату (п. 18 ПБУ 4/99 ).

В бухгалтерском балансе активы и обязательства разделяются в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если срок их обращения (погашения) — не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства показываются в балансе как долгосрочные.

По какой форме представляется баланс

Форма бухгалтерского баланса утверждена Приказом Минфина России от 02.07.2010 № 66н. Этот Приказ действует с годовой бухгалтерской отчетности за 2011 год.

При составлении бухгалтерского баланса организация самостоятельно определяет детализацию показателей по статьям с учетом уровня существенности.

Форма 1 «Бухгалтерский баланс»: скачать бланк (Word).

В формате Excel бухгалтерский баланс 2017 — 2018 бланк: скачать.

При этом в бухгалтерской отчетности, представляемой в налоговую и органы статистики после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно приложению № 4 к Приказу Минфина России от 02.07.2010 № 66н.

Бухгалтерский баланс с кодами строк: бланк (скачать).

Часто называют бланк бухгалтерского баланса формой 1. Соответственно, бухгалтерский баланс в бухучете – форма 1, а отчет о финансовых результатах в бухучете – форма 2.

glavkniga.ru

Составление бухгалтерского баланса — пример для чайников

Бухгалтерский баланс является тем видом отчетности, которую законодательные органы обязали сдавать практически все предприятия. Данный документ служит для того, чтобы в наиболее полном формате отобразить все процессы, которые происходят внутри фирмы. Примером составления бухгалтерского баланса для «чайников» мы называем теоретическое рассмотрение данного процесса, чем и займемся в данной статье.

Бухгалтерский баланс позволяет объективно оценить положение дел в компании, просмотреть прогнозы ее развития, а также дать объективное пояснение уже существующему положению дел.

То есть с помощью бухгалтерского баланса отражается финансовое лицо компании. Этот тип отчетности определяет ее стойкость в плане самостоятельной деятельности, а также в плане взаимодействий с другими организациями и результатов этих взаимодействий.

Скачать бланк Бухгалтерского баланса (форма 0710001) можно по ссылке.

Упрощенная форма Баланса доступна по Ссылке.

Из чего состоит баланс

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

Пассив имеет три основных структурных раздела:

Достижение равенства между Активом и Пассивом – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

saldovka.com

Порядок составления бухгалтерского баланса (пример)

Отправить на почту

Баланс бухгалтерский – пример заполнения его вы найдете в статье – это не только документ для отчета перед ИФНС, он также является источником данных для анализа текущей деятельности предприятия и составления прогнозов. Рассмотрим, какими правилами определяется тот порядок, который подскажет, как заполнить бухгалтерский баланс.

Для чего нужен заполненный баланс бухгалтерский: пример

Бухгалтерский баланс 2017 года представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период. Несмотря на то, что актуальная для РФ форма 2017 г. бухгалтерского баланса — скачать бесплатно бланк можно будет далее прямо из статьи – заполняется данными на вполне конкретные даты, сопоставление этих данных отражает их динамику во времени.

Грамотное прочтение формы бухгалтерского баланса 2017 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю. К таким пользователям относятся, прежде всего:

Бухгалтерский баланс образца 2017 года, так же как и бухгалтерский баланс за 2016 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2017 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2017 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2017 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС. Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно.

Об общих требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Формы, в которых возможно формирование бухгалтерского баланса

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Как составить бухгалтерский баланс – 2017 для ИФНС: правила и техника

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте в материале «Упрощенная бухгалтерская отчетность для малых предприятий 2017–2018».

Как заполнять бухгалтерский баланс? Основные правила, регламентирующие порядок составления бухгалтерского баланса 2017 для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2017)».

Что значит аббревиатура ТЗР (расшифровка) и прочие

Далее в статье часто будут упоминаться аббревиатуры, которые часто используются в бухучете. Но новички могут испытывать трудности с их расшифровкой, поэтому мы приведем полное название таких сокращений:

ФСС – фонд социального страхования.

Общие правила заполнения бухбаланса

Заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухучета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

Как сделать бухгалтерский баланс — пошаговая инструкция с примерами будет дана ниже. В отношении данных о финансовом результате (нераспределенная прибыль/непокрытый убыток) текущий бухгалтерский баланс составляется, как правило, с включением в отчетный период полного числа месяцев года, за который он формируется. Это обусловлено фактом общепринятого помесячного закрытия счетов учета финансовых результатов.

Данные в балансе показываются чаще всего в тысячах, реже – в миллионах рублей.

Разделение активов и обязательств на долгосрочные и краткосрочные предусмотрено структурой бухгалтерского баланса. В его активе для этого выделено 2 раздела: внеоборотные активы (долгосрочные) и оборотные активы (краткосрочные). Пассив подразделяется на три раздела, два из которых представляют собой разделы по обязательствам, разделенные по времени обращения (долгосрочные и краткосрочные). В третьем разделе пассива отражаются данные о собственном капитале, занимающие особое положение в структуре бухгалтерского баланса.

Отражение информации по конкретным строкам баланса имеет свои особенности. Разберемся, что важно при заполнении бухгалтерского баланса — пример с расшифровкой:

При составлении сокращенной (упрощенной) формы баланса ряд статей, выделенных в полной форме, объединяются в статьи с новыми названиями:

О том, как формируются оценочные обязательства, читайте в публикации «Порядок начисления резервов в бухгалтерском учете».

Баланс бухгалтерский: как заполнить постатейно

Для заполнения статей баланса данные по остаткам, сформированным на отчетную дату, берутся с конкретных счетов бухучета. Применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н, при заполнении полной формы бухгалтерского баланса 2017 – скачать бесплатно которую можно в нашей статье – используются остатки по следующим счетам:

Для заполнения объединенных статей сокращенного баланса используются остатки по следующим счетам:

Статьи «Запасы», «Денежные средства и денежные эквиваленты», «Долгосрочные заемные средства», «Краткосрочные заемные средства», «Кредиторская задолженность» заполняются по данным тех же счетов, что и аналогичные статьи в полной форме баланса.

Об особенностях заполнения отдельных строк бухгалтерского баланса

nalog-nalog.ru