Порядок начисления налог на землю в 2017-2018 году для физических лиц

Среди фискальных обязательств граждан выделяется налог на землю для физических лиц. Расскажем в статье, какие изменения в этой сфере будут действовать в 2017-2018 гг., как осуществляется порядок оплаты земельного налога и кто освобожден от этого платежа.

Земельный налог для физических лиц – что изменилось

В 2016 году произошли изменения в схеме определения ставки по налогу. Теперь этот вопрос находится в компетенции местной администрации. Земельный налог входит в число платежей, являющихся основными путями пополнения бюджета. Поступившие средства расходуются на развитие инфраструктуры, ремонт дорог и т.д.

Однако земельный фонд страны включает категории земель, на которые не распространяется необходимость выплачивать налог. К таким территориям относятся:

Уважаемые читатели! Мы рассказываем о стандартных методах решения юридических проблем, но ваш случай может быть особенным. Мы поможем найти решение именно Вашей проблемы бесплатно — попросту позвоните к нашему юристконсульту по телефонам:

+7 (812) 409-35-97 (Санкт-Петербург)

Это быстро и бесплатно! Вы также можете быстро получить ответ через форму консультанта на сайте.

- водные объекты, находящиеся в собственности государства;

- участки, на которых располагаются многоквартирные дома;

- земли лесного фонда;

- участки с особо ценными объектами;

- земли, изъятые из оборота или ограниченные в обороте.

- Герои России и СССР;

- Герои Труда;

- полные кавалеры орденов Трудовой Славы и Славы;

- ветераны ВОВ и граждане, приравненные к ним;

- пострадавшие от радиационных катастроф (в частности аварии на ЧАЭС);

- организаторы первичного крестьянско-фермерского хозяйства (освобождаются на пять лет);

- граждане, занимающиеся народными промыслами.

- категория;

- вид разрешенного использования.

- в налоговой инспекции;

- МФЦ («Мои документы»), через который подано заявление;

- по почте.

- резиденты особой экономической зоны (не будет освобождения от налога на первые 5 лет);

- судостроительные предприятия – резиденты промышленно-производственной ОЭЗ (не будет освобождения от налога на первые 10 лет);

- участники свободной экономической зоны (не будет освобождения от налога на первые 3 года).

- уточнение размера кадастровой оценки недвижимости в виде участка земли – сделать это можно в Росреестре;

- определение ставки налога, которая действует в отношении этого типа актива на территории конкретного субъекта РФ (значение ставок в разных муниципальных образованиях может различаться);

- применение льгот и коэффициентов (если они имеются);

- рассчитывается налог на землю в 2018 году путем перемножения кадастровой стоимости с налоговой ставкой.

- если целевым назначением земли является эксплуатация ее в сфере сельского хозяйства или размещение объектов жилого фонда, то максимальная ставка установлена на уровне 0,3%;

- для прочих типов земельных наделов ставка налога не может превышать 1,5%;

- если местными властями не установлены свои налоговые ставки по земельному налогу, применяются ставки, указанные в п. 1 ст. 394 НК РФ.

- титульную страницу;

- раздел 1, в котором систематизируются данные о подлежащем к уплате в пользу бюджета налоговом обязательстве;

- раздел 2 – в нем осуществляется расчет налоговой базы и выводится итог по налоговому обязательству для каждого участка земли отдельно.

- порядка определения отчислений: начиная с 2018 года для расчета суммы, подлежащей перечислению в местный бюджет, основанием станет кадастровая стоимость;

- планируется постепенное повышение ставки на 2018 год, что в результате приведет к увеличению размера поступлений в бюджет страны. На предстоящий 2018 год запланирована ставка налога в размере 20 процентов;

- кадастровая цена будет равна рыночной стоимости участка;

- отчисления будут поступать в бюджет по месту проживания и регистрации плательщика, это позволит местным бюджетам использовать поступления в бюджет для улучшения уровня жизни россиян в регионах, отказавшись от предварительного согласования смет и будущих затрат.

- являющиеся составной частью лесного фонда;

- принадлежащие государству, занятые водными объектами;

- объекты с ограничениями по обороту.

- полутора процентов относительно ставок, закрепленных нормами законодательства для обычных объектов налогообложения;

- 0,3 процента, если земельный участок занят объектами жилищного или коммунального хозяйства.

Муниципалитет вправе вводить в этот перечень земли по своему усмотрению. Как правило, возможностью снизить налоговое бремя по земельному налогу обладают предприятия, которые имеют особую ценность для муниципального образования.

Помимо назначения платежа изменился и порядок расчета земельного налога. Теперь налоговой базой признается не инвентаризационная, а кадастровая стоимость объекта. Это подразумевает повышение уровня налога, так как инвентаризационная стоимость значительно ниже.

Планируемое увеличение составляет 100 %, поэтому вводиться будет поэтапно. Каждый год граждане будут получать квитанцию, в которой сумма земельного налога повышается на 20 %. К 2020 году необходимый уровень налога будет достигнут.

Срок и порядок оплаты земельного налога

Итак, земельный налог исчисляется исходя из кадастровой стоимости. Для расчета принимается уровень цены по данным кадастра на 1 января отчетного года.

У физических лиц нет необходимости в самостоятельном расчете земельного налога. Сотрудники налоговой инспекции присылают на адрес постоянной регистрации землевладельца письмо с квитанцией. Платежный документ включает в себя реквизиты для оплаты и указание точной суммы налога. Если расчет произведен не корректно, гражданин не несет никакой административной ответственности. Ставка, по которой происходит исчисление, равна 0,3 %.

Налоговым периодом для уплаты земельного налога физических лиц признается календарный год. Срок перечисления платежа устанавливается на местном уровне. К примеру, для Москвы и Санкт-Петербурга крайней датой является 1 ноября года, следующего за отчетным. Уведомление из ФНС присылается не позднее, чем за 30 дней до крайнего срока оплаты.

Если возникнут сомнения по поводу корректности расчета, необходимо уточнить кадастровую стоимость земельного участка. Информация о ней содержится в выписке из ЕГРН, которую можно получить в Росреестре или МФЦ.

Если кадастровая стоимость в общем реестре отсутствует, следует обратиться в БТИ. В учреждении потребуется написать заявление с просьбой проведения оценки. К заявлению прикладывается копия общегражданского паспорта и правоустанавливающие документы на земельный участок.

Кто освобождается от уплаты земельного налога

Местным и федеральным законодательством для особых категорий граждан предусмотрены льготы на земельный налог. Физическими лицами, освобожденными от необходимости платить налог на землю, являются:

Помимо вышеперечисленных, есть и иные категории граждан, которые могут рассчитывать на послабление налогового бремени. Это инвалиды, многодетные семьи и ветераны труда. Расскажем о каждой категории подробнее.

Лица, являющиеся инвалидами детства или имеющие I группу инвалидности, имеют право на снижение земельного налога на 10 000 рублей. Это предусмотрено на федеральном уровне. Инвалиды II группы также вправе рассчитывать на получение льготы, но этот вопрос решается местными властями.

Льгота может быть применена только в отношении одного земельного участка в собственности инвалида. Для оформления необходимо обратиться в отделение ФНС по месту нахождения надела и написать соответствующее заявление установленного образца. К нему прикладываются документы, подтверждающие наличие оснований для получения льготы (справки и т.д.).

Льготные условия действуют, пока актуальны основания для ее предоставления.

Отмена инвалидности или истечение срока действия документов на группу подразумевают и окончание актуальности льготы. После переосвидетельствования льготу нужно продлевать.

Ветераны труда

Гражданин может иметь звание Ветеран труда РФ или Ветеран труда, к примеру, Иркутской области. На федеральном уровне льготы предоставляются лицам, имеющим первую категорию. Для Ветеранов Труда субъектов федерации льготы устанавливаются муниципалитетом.

Льгота Ветеранам Труда аналогична послаблению налога для инвалидов. Сумма уменьшения равна 10 000 рублей. Для оформления также требуется обратиться в ФНС. Льгота этой категории граждан предоставляется бессрочно.

Многодетные семьи

Федеральным законодательством льгот на земельный налог для многодетных семей не предусмотрено. Послабление может быть установлено только муниципальными властями.

Если региональным законом льгота предусмотрена, следует уточнить, является ли семья многодетной. Муниципалитет самостоятельно устанавливает, какое количество детей должно быть в семье, чтобы считаться многодетной. Где-то это три ребенка, в других регионах – четыре.

На местном уровне семья может быть даже полностью освобождена от выплаты налога. Для получения льготы необходимо написать заявление в ФНС по месту нахождения участка.

При возникновении вопросов обращайтесь за юридической консультацией. Получить бесплатную правовую помощь можно на нашем сайте.

Серьезных изменений в отношении налога на землю для физических лиц в 2017-2018 годах не предвидится. Уточнить возможные льготы на выплату обязательных платежей можно в муниципалитете.

estatelegal.ru

Земельный налог в 2018 году

Не обошли стороной изменения в законодательстве налог на землю в 2018 году (гл. 31 НК РФ). В том числе и форму отчётной декларации по нему. Даём обзор всех новшеств.

Новый порядок расчёта при смене категории земли

Существенные поправки по земельному налогу в 2018 году внёс в Налоговый кодекс РФ Закон от 30 сентября 2017 года № 286-ФЗ.

С 1 января 2018 года при расчете налога за землю берут кадастровая стоимость, которая определена на дату регистрации её изменения в ЕГРН – едином государственном реестре недвижимости, который ведёт Росреестр. Данное новое правило касается тех участков земли, у которых в течение года поменялась:

С учётом нового порядка величину налога определяют согласно коэффициенту владения (Кв). Он представляет собой:

Вообще базу по земельному налогу определяют по каждому участку по его кадастровой стоимости именно на 1 января года. Её изменение в течение года не берут во внимание при определении налоговой базы в этом и предыдущих налоговых периодах (п. 1 ст. 391 НК РФ). Но это общее правило.

Но на практике текущая кадастровая оценка может меняться по причине изменения вида разрешенного использования земельного участка и/или его перевода из одной категории земель в другую. Теперь этот важный фактор учитывают при расчёте налога со дня внесения в ЕГРН обновлённых сведений о стоимости земли.

Отметим, что до 2018 года отсутствие данного исключения приводило к тому, что изменение стоимости по кадастру можно было учитывать только со следующего налогового периода по земельному налогу (письмо Минфина России от 14.04.2017 № 03-05-04-02/22593). Очевидно, что это был несправедливый подход по отношению и к плательщикам, и к казне.

Какой будет ставка земельного налога на 2018 год, решают местные органы власти. Поэтому нужно смотреть изменения в соответствующем законе муниципальной территории.

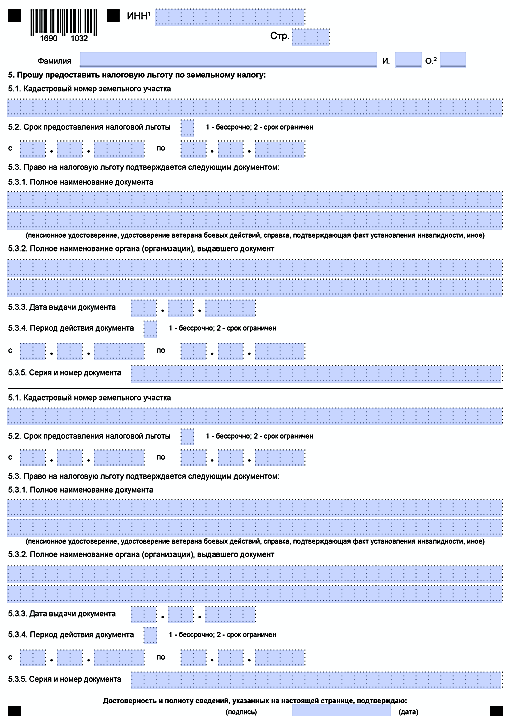

Новый порядок подтверждения права на льготу

Также изменения по земельному налогу с 2018 года затронули порядок заявления права на льготу (Закон от 30.09.2017 № 286-ФЗ с изменениями в НК РФ).

Можно говорить о том, что теперь для получения льготы сдавать в ИФНС подтверждающие документы совсем необязательно. Дело в том, что с 01.01.2018 начинает действовать приказ ФНС России от 14 ноября 2017 года № ММВ-7-21/897, который утвердил новый бланк заявления о предоставлении льготы по трём налогам на имущество физлиц. В том числе земельному налогу:

С 2018 года форма этого заявления больше похожа на налоговую декларацию. Во всяком случае, структура и принцип заполнения стали схожи.

В связи с новой формой заявления плательщик земельного налога с 2018 года может выбирать из двух вариантов:

1. Сдать в ИФНС документы, обосновывающие право на льготу.

2. Только указать реквизиты этих документов.

Во втором случае налоговики сами сделают запрос в те органы/организации, которые выдали указанные в заявлении документы-основания на льготу. А потом физлицо получит решение о земельном налоге на 2018 год – дали льготу или нет. Если такие данные ИФНС не получит, плательщику сообщат о необходимости всё же самому сдать подтверждающие документы.

Таким образом, с 2018 года плательщик вправе выбирать – подавать документы в ИФНС на льготу по земле или нет.

Все сведения по рассмотрению заявки на льготу плательщик получит через личный кабинет на сайте ФНС России. Если таковой не подключён, можно выбрать способ информирования:

Подать заявление на льготу по земельному налогу можно в любую ИФНС, а также через личный кабинет физлица на сайте ФНС России.

Проясним правовую суть случившихся изменений. Некоторые категории физлиц (в т. ч. ИП) могут уменьшать облагаемую базу по земельному налогу на вычет в 10 000 рублей. Это касается земли в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении (п. 5 ст. 391 НК РФ). До 2018 года п. 6 ст. 391 НК РФ устанавливал, что уменьшение облагаемой базы возможно на основании подтверждающих документов, которые сдают в ИФНС. Но с 01 января 2018 года это правило исключено из НК РФ, поскольку в новой редакции изложено в п. 10 ст. 396 НК РФ. Причём новый порядок распространен на все льготы по налогу на землю физлицам, а не только в виде уменьшения облагаемой базы.

Новые запреты на освобождение от налога

Новый пункт 2 ст. 395 НК РФ, который введен Законом от 27 ноября 2017 года № 353-ФЗ, регламентирует ситуацию, когда при разделе или объединении земельных участков к возникшим объектам освобождение от налога неприменимо. Это касается только следующих категорий плательщиков:

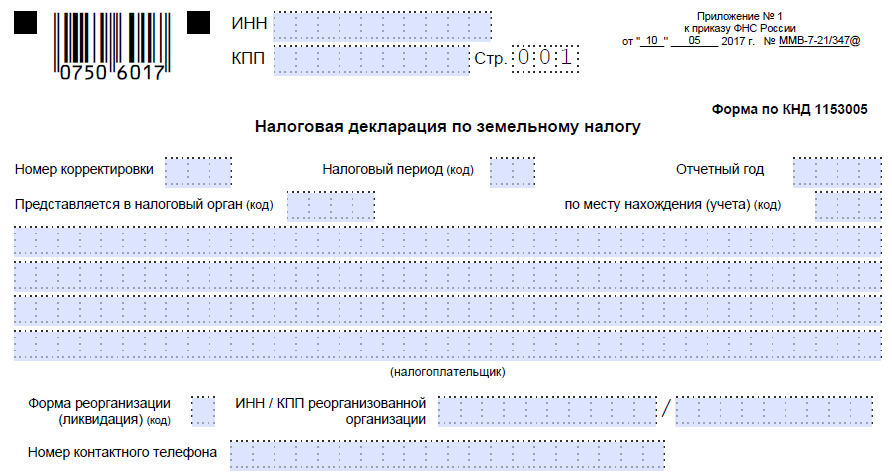

Действует новый бланк декларации

Новшество по земельному налогу для юридических лиц с 2018 года касается сдачи декларации за период 2017 года по новой форме, формату. Они, а также порядок заполнения закреплены теперь приказом ФНС от 10 мая 2017 года № ММВ-7-21/347.

Далее в таблице перечислены основные коррективы, которые произошли в форме декларации по налогу за землю для юридических лиц с 2018 года:

buhguru.com

Земельный налог – 2018

zemelnyy_nalog_dlya_yurlic.jpg

Похожие публикации

Земельный налог в 2018 году, правила его расчета и уплаты в бюджет, относятся к сфере регулирования главы 31 НК РФ. Этот вид налогового обязательства возникает у собственников земельных участков. В роли налогоплательщиков выступают как физические лица, так и субъекты предпринимательской деятельности. Если участок эксплуатируется юридическим лицом на праве безвозмездного пользования или по договору аренды, обязательств по уплате налога у организации не возникает.

Земельный налог – 2018 для юридических лиц: базовые понятия

Исчисление налоговых обязательств начинается с даты оформления предприятием в собственность земельного надела. Прекращение обязательств по времени совпадает с ликвидацией компании или с отчуждением участка. По налогу на землю для юридических лиц в 2018 году за основу при расчете суммы к перечислению берут не балансовую стоимость участка, а кадастровую оценку.

Владельцы наделов при вычислении суммы налога к уплате должны придерживаться такого алгоритма действий:

Кадастровая стоимость каждого земельного участка для расчета налога берется по состоянию на 1 января отчетного года.

Применяемая при расчете земельного налога ставка в 2018 году может быть дифференцированной за счет различных факторов – категорий земель, их места расположения и т.п. НК РФ в ст. 394 фиксирует одинаковые для всех базовые ставки, которые могут корректироваться правовыми актами региональных властей и законами городов федерального значения в следующих пределах:

Льготы для юридических лиц прописаны в ст. 395 НК РФ. В числе освобожденных от уплаты налога в частности перечислены организации, чьи земельные участки заняты федеральными автодорогами, религиозные организации, учреждения уголовно-исполнительной системы, российские общественные объединения инвалидов.

Земельный налог: авансовые платежи, сроки уплаты в 2018 году

Длительность налогового периода в отношении земельного налога соответствует годовому интервалу. По прошествии каждого года субъекты хозяйствования должны отчитаться перед налоговым органом по расчету и уплате обязательств, погасить весь объем начисленного налога. Авансы по земельному налогу, сроки уплаты в 2018 году регламентируются региональными властями.

Размер авансовых перечислений (если авансы установлены местным законом) должен составлять четверть исчисляемого годового налогового обязательства. Платежи осуществляются на ежеквартальной основе. Полное погашение всей суммы налога происходит после завершения отчетного года: по итогам налогового периода, с учетом всех авансовых платежей, налогоплательщиком самостоятельно рассчитывается земельный налог. Сроки уплаты в 2018 году по НК РФ установлены не позднее 1 февраля года, следующим за отчетным, если региональный закон не установит более поздние сроки. В регионе нахождения земельного надела, где отсутствует требование об осуществлении авансовых платежей, налоговое обязательство уплачивается сразу одной суммой после завершения налогового периода (ст. 396 НК РФ).

Декларация по земельному налогу – 2018

Начиная с отчетности за 2017 год, налогоплательщики отчитываются по земельному налогу по обновленной форме декларации. Ее шаблон утвержден приказом ФНС РФ от 10.05.2017 г. № ММВ-7-21/347@. Декларация по налогу на землю включает:

В новой форме также необходимо заполнять несколько разделов 2 по одному участку, если на протяжении года менялась его кадастровая оценка из-за смены категории земли, вида разрешенного использования или изменения площади. Декларационная форма была адаптирована под возможность подачи отчета ликвидируемыми или реорганизуемыми организациями. Посмотреть образец заполнения декларации и скачать обновленный бланк можно здесь.

Срок сдачи земельного налога за 2018 год (точнее, декларации по налогу) регламентирован ст. 398 НК РФ – не позже 1 февраля года, который следует за отчетным интервалом. По итогам 2018 года декларацию надо будет представить до 1 февраля 2019 года включительно. Отчитываться надо в налоговую инспекцию с привязкой к месту фактического нахождения объекта налогообложения (участка, за который платится налог). Все числовые данные заносятся в отчет с округлением до полных рублей, заполненные страницы нумеруются.

spmag.ru

Налог на землю в 2018 году

Земельный налог: не так давно правительством были внесены существенные коррективы в порядок оплаты пошлины на земельный надел. В связи с этим большое количество землевладельцев интересует вопрос, каким будет в 2018 году налог на землю.

Какие изменения коснутся налога на землю в 2018 году

Основные изменения, закрепленные нормами законодательства, коснутся:

Плюсы и недостатки новшеств

Особенности нового налога на землю

Предстоящий 2018 год станет переходным периодом, в котором ставка отчислений составит 20 процентов. Однако в полном объеме платежи от перечисления плательщиками налога станут поступать в местные бюджеты, только начиная с 2020 года. Преимуществами нововведений станет расширение возможностей местных властей, которые смогут использовать средства местного бюджета для того, чтобы повысить уровень качества жизни каждого россиянина.

По мнению многих экспертов, усиление нагрузки, которую повлечет повышение ставки до 20 процентов, является необходимой мерой. Однако местные власти должны разработать и начать реализовывать комплексный подход, меры которого направлены на стимулирование экономического развития.

Несовершенство новой методики кадастровой оценки спровоцировало немало судебных исков, которых можно было избежать, если бы поход был более взвешенным.

Несомненным плюсом запланированных изменений станет расширение полномочий регионов, возможность использования дифференцированного подхода для решения проблем в различных секторах экономики.

Что является объектом налогообложения

Согласно нормам законодательства объектами для определения размера налога на землю в 2018 году будут являться земельные участки. Однако объектом не может быть признан участок, если он на момент расчета налогового обязательства был изъят из оборота. Кроме того, существуют другие категории участков, которые не являются согласно нормам закона объектом для исчисления налога, в их числе земельные участки:

Ставка налога

Размер ставки устанавливается местными властями. Однако размер ставки не должны превышать:

Ставка налога, подлежащего перечислению в бюджет, может пересматриваться как в сторону увеличения, так и понижения. На протяжении 2017 года она оставалась неизменной и маловероятно, что в следующем 2018 году она изменится.

Особенности расчета

Начисление не должно вызывать какие-либо проблемы.

Как рассчитать налог на землю

Трудности при исчислении суммы сбора могут возникнуть, если на протяжении отчетного периода была изменена кадастровая стоимость земельного участка, находящегося во владении у налогоплательщика. Согласно нормам Налогового кодекса, в период составления отчетности изменение кадастровой стоимости невозможно. Поэтому если изменения и были проведены, кадастровая стоимость, даже когда это связано с допущением судебной ошибки, должна быть пересчитана.

Как определить размер налога, если на момент его начисления владелец прекратил его использование? В таком случае нормами законодательства предусмотрено использование специальных коэффициентов. В случае, когда земельные участки расположены отдельно, на территории разных муниципальных образований, сумма налога рассчитывается по каждому из них отдельно.

Те организации, которые относятся к исполнительной системе, освобождаются от уплаты налога. Льготы распространяются на те предприятия, которые владеют земельными участками, используемыми как автомобильные дороги федерального значения.

2018year.net

Какой налог на землю будет в 2018 году?

Система налогообложения Российской Федерации продолжает претерпевать серьезные изменения, вызванные кризисом двухгодичной давности, причем в некоторых сферах деятельности изменения происходят сразу, а в некоторых постепенно. Неудивительно, что многих сегодня волнует вопрос о том, какой налог на землю будет в 2018 году, поэтому игнорировать данный вопрос не стоит.

Основные новости вопроса

Законопроект, касающийся увеличения налоговых выплат на земельное имущество, власти одобрили еще в начале 2016 года, после чего россияне получили первые квитанции на оплату налогов, по которым они и должны были разобраться с новыми правилами. Стоимость налога было решено поднимать постепенно, чтоб не сильно шокировать граждан большими суммами, поэтому обсудить новшества 2018 года стоит каждому.

Основные изменения коснуться того, что стоимость налоговых объектов в связи с обновленными правилами будет рассчитываться на основании кадастровой цены земельного участка, которая имеет более высокую стоимость, а значит и налоговая выплата будет крайне большой. Как уже было сказано выше, налоговые изменения будут происходить постепенно, то есть их стоимость будет повышаться примерно на 20% в год, поэтому окончательной она станет только в 2020 года. Более того, изменения в налоге на землю в 2018 году, будут касаться еще и того, что налоговые отчисления теперь будут наполнять не федеральный бюджет, а региональный, соответственно, местные власти смогут использовать их для собственных нужд, тем самым улучшая условии жизни граждан, которые проживают на той или иной территории.

Сразу нужно сделать акцент на том, что налоговые выплаты на земельные участки в разных областях страны, могут отличаться друг от друга. Местные власти получают право на самостоятельное устанавливание налоговой ставки, но находиться она должна будет в пределах 0,1-1,5%. Некоторые категории граждан могут получать в качестве льгот минимальную ставку, а другим придется выплачивать в казну полную ее стоимость – будет практиковаться дифференцированный подход. Новые финансовые поступления в государственный бюджет позволят властям существенно улучшить свое материальное положение, и это очень важно, потому что в современное время большинство регионов использует серьезный финансовый дефицит и с огромным трудом выполняет свои социальные обязательства перед властями. Соответственно, увеличенный налог на землю в 2018 году, изменения для юридических лиц волнуют практически всех россиян, является единственным способом наполнения государственного бюджета, и отказываться от него власти не планируют, поэтому ожидать, что законопроект будет пересмотрен, не стоит.

О каких проблемах стоит знать?

Нельзя не сделать акцент на том, что кадастровая оценка цены станет отдельным испытанием для представителей бизнеса, потому что налоги при том возрастут в 7-8 раз (сравнительно с прошлыми годами). Однако проблемой в данном случае является то, как именно власти рассчитывают кадастровую цену объектов. В соответствии с новыми правилами, новая методика будет учитывать реальную (что немаловажно) стоимость земельного участка. Определить стоимость налоговых выплат можно при помощи системного анализа существующих предложений на рынке по продажи недвижимости, стоимость того или иного объекта можно найти на конкретном сайте (государственном портале услуг), после чего умножить ее соответствующую региональную ставку и получить окончательную сумму.

Нужно еще и сделать акцент на том, что большинство экспертов считают методику оценки кадастровой стоимости объектов крайне губительно для населения, потому что власти решили принимать во внимание цену продавца, которая может в несколько раз превышать стоимость реальной сделки.

Рассказывая о том, как рассчитать налог на землю для физических лиц, нужно сделать акцент на том, что теперь в методике не будут учитываться инфраструктура вокруг объекта, его местоположение и транспортная развязка. Получается, что цена тех или иных участков с разной удаленностью от областных центров будет практически одинаковой, а значит оценка может являться не корректной. Однако власти оставляют за человеком право на обращение в суд, если его не устраивает кадастровая цена участка, причем на практике уже стало понятно, что данная мера достаточно эффективна в отстаивании собственных интересов, но прибегать к ней часто, естественно, не стоит.

Можно ли рассчитывать на льготы?

Льготы по обновленной системе налогообложения остаются прежними, и отдельно стоит сказать о том, что изменения для пенсионеров в налоге на землю в 2018 году не предусмотрены. Они как и прежде могут рассчитывать на то, что отсутствие налоговых выплат для них будет предусмотрено только для одного земельного участка, а если у них в собственности будут несколько объектов, то за остальные им придется платить. Подобным образом члены правительства решили бороться с коррупцией, потому что ранее собственники переписывали на льготников свое недвижимое имущество, чтоб не платить, а сегодня они больше поступать подобным образом не смогут.

Льготные категории останутся прежними, ведь к ним будут относиться ветераны труда, участники ликвидации ЧАЭС, пенсионеры и дети-войны. В будущем их список, безусловно, может быть расширен, но пока в государственном бюджете не средств на проведение подобных мероприятий, поэтому рассчитывать на то, что в данном вопросе что-то изменится в обозримом будущем, никому не стоит, хотя следить за новостями властей все-таки необходимо.

О чем стоит сказать напоследок?

Обсуждая то, какой будет налог на землю в 2018 году для физических лиц, эксперты подчеркивают тот факт, что в современных условиях без увеличения налоговой нагрузки обойтись попросту не получится. Однако они еще делают акцент на том, что властям необходимо задуматься над созданием нового комплексного подхода, направленного на улучшение экономической ситуации в стране. Реформирование системы налогообложения является свидетельством того, что власти уже приступили к наполнению государственной казны, причем делать они намерены это в максимально короткие сроки.

Методику критикуют по причине того, что оценка кадастровой стоимости несовершенство, о чем говорит большое количество судов по этому вопросу. Более возвышенный подход и усовершенствование методики позволили бы улучшить ее функционирование. Положительные стороны в вопросе также есть, потому что регионы получают расширенные полномочия, что позволяет им учитывать местную специфику при устранении негативных последствий для кризиса.

Говоря о том, сколько будет налог на землю в 2018 году, нужно сказать, что его ожидает очередное повышение на 20%, соответственно, он увеличится на 60% относительно уровня 2015 года, а в полном размере он будет оплачиваться не ранее 20-го года. Регионы будут использовать дифференцированный подход при системе налогообложения, что позволит улучшить функционирование разных секторов экономики. Любой человек получит право на скорректированные кадастровой стоимости земельного участка посредством суда, и в этом плане в 2018 году ничего не изменится.

russinfo.net