График документооборота для учетной политики 2018 года: как составить

Грамотный образец графика документооборота для учетной политики – залог эффективной работы любого предприятия. Расскажем, зачем он нужен и приведем образец.

Зачем нужен

Чтобы прояснить всю важность графика документооборота к учетной политике, обратимся к советскому Положению о документах и документообороте в бухгалтерском учете. Оно принято Минфином СССР в 1983 году и до сих пор продолжает действовать. Пока не будет принят соответствующий общегосударственный бухгалтерский стандарт, в отношении образца графика документооборота для учетной политики нужно руководствоваться советскими правилами.

Документооборот как таковой включает следующие действия с «первичкой»:

- получение от контрагентов и др.;

- принятие к учету;

- обработку;

- передачу в архив.

Все эти действия должен определять график документооборота к учетной политике. Как правило, его составлением занимается главный бухгалтер. А вводит в действие – распоряжение главы компании.

График можно утвердить как приложение к учетной политике либо отдельный акт, на который дать отсылку в политике.

В первую очередь, толковый образец графика документооборота для учетной политики нужен отделам, которые занимаются финансами предприятия, заработной платой, кадровыми вопросами, бухгалтерией, снабжением, логистикой, а также подотчетным лицам.

Соответствующие люди должны создавать и отправлять (передавать) документы согласно графику. Поэтому каждого исполнителя желательно снабдить выпиской из графика документооборота к учетной политике. А в ней перечислить:

- документы по его компетенции;

- сроки;

- отделы и службы, через которые должен пройти документ.

- соблюдение графика;

- оперативное и правильное создание документов;

- передачу документов вовремя в бухгалтерию;

- их правдивость.

- оптимальное количество отделов и лиц, через которых будет проходить первичный документ;

- минимальный и максимальный период нахождения документа в отделе.

Естественно, тот, создал и подписал документ, тот и отвечает за:

Обычно общий мониторинг исполнения графика документооборота к учетной политике лежит на главбухе.

Принципы составления

Самая главная задача графика документооборота к учетной политике – создать эффективный документооборот. То есть:

Выполнение этой задачи позволит бухгалтерии лучше контролировать внутренние процессы в компании.

Компании нужно понять, какие документы исходят обычно от нее, а какие поступают извне. Кто их составляет и на основе чего. Число копий – тоже немаловажный фактор. Также важно, кто проверяет документы и дает им дальнейший ход.

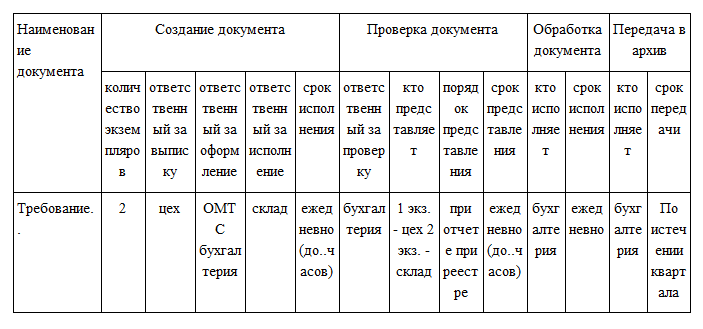

Как выглядит образец график документооборота для учетной политики, принципиального значения не имеет. Это может быть и таблица, и схема, и даже рисунок. Главное, чтобы он охватывал четыре основные стадии для любого документа:

- создание;

- проверка;

- обработка, занесение в базу;

- передача в архив.

Как оформить

Советский Минфин предлагает для каждого типа первичного учетного документа заводить своего рода карточку. Тогда образец графика документооборота для учетной политики выглядит так:

Однако образец 2018 года должен максимально отражать технические и иные возможности. Далее приведем образец графика документооборота для учетной политики в отношении бухгалтерии. Также см. «Деньги в подотчет: как выдавать и оформлять».

buhguru.com

График документооборота может быть оформлен в виде

Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. [c.151]

Своевременность получения информации для нужд управления в значительной мере зависит от четкости составления графика документооборота. Документооборот— это движение документов от момента их составления до сдачи в архив. График документооборота является важнейшим организационным регламентом, обеспечивающим создание стройной системы организации бухгалтерского учета в организации. Он является средством обслуживания рабочего места, и средством повышения качества работы службы бухгалтерского учета и финансовой деятельности. Как средство обслуживания рабочего места график документооборота обеспечивает [c.152]

График документооборота разрабатывается главным бухгалтером с предварительным изучением всех особенностей организации, ее структуры и структуры управления, организации и технологии производства, наличия складов, организации самого учета (централизованного, децентрализованного), уровня подготовки кадров и т.п. Каждое ответственное лицо обязано правильно составлять все первичные документы и своевременно представлять их в бухгалтерию. Поэтому план учетных работ следует рассматривать как составную часть производственного задания, а его нарушение — нарушением трудовой и производственной дисциплины. [c.153]

При установлении состава первичных документов, включаемого в график документооборота, используют Альбом форм типовых регистров и первичных документов бухгалтерского учета. [c.153]

Объем учетных работ по оформлению первичных документов в графике документооборота упорядочивается путем указания ответственных лиц по составлению и использованию документов по целевому назначению, а также выполнению работ в момент составления документа. [c.153]

Подготовленный график документооборота утверждается руководителем организации, после чего главный бухгалтер доводит его до всех структурных подразделений и исполнителей, связанных с составлением тех или иных документов. Ниже приведена примерная схема графика документооборота (на примере составления документов по учету основных средств) (табл. 6.1). [c.154]

До разработки схемы (графика) документооборота необходимо в организации сперва разработать план-график распределения обязанностей по выполнению учетных работ между работниками бухгалтерской службы и другими работниками, ответственными за правильность оформления и своевременность представления необходимой информации. План-график распределения обязанное — [c.154]

В зависимости от назначения и установленного порядка обработки документов они выписываются в одном или нескольких экземплярах. После совершения хозяйственных операций документы в соответствии с разработанным графиком документооборота представляются в бухгалтерию организации, где их проверяют и обрабатывают, а затем используют для отражения операций на счетах бухгалтерского учета. [c.156]

В плане документации перечисляют документы, необходимые для организации учета хозяйственных операций и составляют расчет потребности в бланках. Определяют в плане также перечень документов, формы которых разрабатываются самостоятельно. Далее разрабатывается график документооборота. [c.198]

Главным бухгалтером предприятия составляется график документооборота в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых инженерно-техническими, коммерческими, бухгалтерскими службами с указанием сроков исполнения. Графики обычно имеют форму таблиц, диаграмм. Так, в табл. 16.1 представлен примерный график документооборота. [c.453]

Точное соблюдение графиков документооборота способствует своевременному и полному отражению в учетных регистрах совершаемых хозяйственных операций. [c.453]

График документооборота в организации [c.454]

Кто составляет график документооборота по предприятию [c.456]

Определение должностных обязанностей работников бухгалтерии. Руководителем согласно Положению о главных бухгалтерах определяются порядок назначения и увольнения главного бухгалтера, его полномочия. Главным бухгалтером утверждаются график документооборота, формы и сроки сдачи учетных регистров, устанавливаются перечень должностных обязанностей и от- [c.558]

Постановка бухгалтерского учета. Этот вид услуг включает в себя комплекс мероприятий и прежде всего определение долговременной учетной политики, выбор формы бухгалтерского учета, подбор комплекса технических средств, формирование структуры бухгалтерской службы, разработку графика документооборота и должностных инструкций для бухгалтерского персонала и др. В результате проведения этих мероприятий принимается решение об организации рациональной системы бухгалтерского учета у заказчика. [c.99]

Наличие графика документооборота, утвержденного приказом руководителя организации. [c.239]

Организация документооборота лежит на главном бухгалтере фирмы. В его функции входит разработка правил документооборота и технологии обработки учетной информации, представленных в виде графика документооборота. Примерная схема его дана на с. 129 (схема 4.3). Назначение графика — осуществление систематического контроля за составлением и сроками прохождения первичных сводных документов между отдельными структурными подразделениями, передачей их в бухгалтерию. Здесь они подвергаются формальной проверке и счетному контролю в виде арифметической проверки, устанавливаются законность и целесообразность зафиксированных в них хозяйствен- [c.128]

Утверждено приказом № от 05.02 200 г. График документооборота в организации [c.129]

Ответственность за разработку и исполнение графиков, правильное и своевременное составление необходимых документов, определенных этими графиками, сроков передачи их в бухгалтерию несут лица, заполнившие и подписавшие эти документы. Центральной фигурой, осуществляющей контроль за соблюдением графика документооборота, является главный бухгалтер. Его указания в этой части являются обязательны- [c.430]

Своевременность оформления документов. Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным, непосредственно по окончании операции. При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков. Несоблюдение этого требования может привести к запущенности в бухгалтерском учете. Создание первичных учетных документов, порядок и сроки их передачи для отражения в бухгалтерском учете осуществляются в соответствии с утвержденным на предприятии графиком документооборота. Лица, составившие и подписавшие первичные документы, обеспечивают своевременное и качественное их оформление, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных. [c.149]

График должен устанавливать на предприятии рациональный документооборот, т. е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении. График документооборота должен способствовать улучшению всей учетной работы на предприятии, повышению контрольных функций бухгалтерии. График может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, с указанием их взаимосвязи и сроков выполнения работ. Каждому исполнителю вручается выписка из графика документооборота, в ней перечисляются исполнители, документы, сроки их предоставления и подразделения предприятия, куда предоставляются документы. [c.142]

Для каждого предприятия график документооборота должен разрабатываться с учетом его конкретных особенностей размера предприятия, вида деятельности, структуры управления и т. п. По каждому документу в график документооборота следует включить следующие разделы [c.142]

Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов и их передачу несут лица, составившие документ. Контроль за процессом документооборота на предприятии осуществляет главный бухгалтер. [c.143]

Пример графика документооборота приведен в табл. 6.2. [c.143]

Контроль за соблюдением графика документооборота возлагается на [c.150]

Правила документооборота. Правила документооборота регулируются графиком документооборота, составляемым в виде схемы или перечня работ, выполняемых структурными подразделениями или конкретными работниками-исполнителями с отражением взаимосвязи и сроков формирования и исполнения документов (см. п. 6.4). [c.205]

График документооборота предприятия утвержден приказом директора. [c.56]

Составление графика документооборота. 10. Автоматизация бюджетирования. [c.18]

Для постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных процедур, регламентирующих все вопросы взаимоотношений отдельных структурных подразделений, ЦФО, МВЗ или ЦФУ с руководством предприятия либо фирмы. Очень часто возможность принятия нужного руководителю структурного подразделения бюджета или его корректировки в надлежащую сторону обеспечивается его доступностью к телу генерального директора. Чтобы уменьшить субъективизм в управлении финансами предприятия, нужен собственно четкий порядок, бюджетный регламент. Именно графики и процедуры составления, согласования, консолидации и утверждения бюджетов в компании, графики и процедуры составления отчетов об исполнении бюджетов, их анализа и корректировок, а также соответствующие им графики документооборота превращают бюджетирование и финансовое планирование из игры в цифири в управленческую технологию, в инструмент финансового контроля. [c.259]

Венцом всех усилий по организации внутрифирменного бюджетирования является разработка графика документооборота. В сущности без этого документа реальная постановка внутрифирменного бюджетирования и превращение бюджетирования в элемент управленческого контроля невозможны. Назначение графика документооборота состоит во взаимоувязке всех процедур и регламентов бюджетирования, усилий отдельных структурных подразделений компании на различных уровнях управления по составлению бюджетов в единую систему или, как модно сейчас говорить, — в единый управленческий контур, а также по их согласованию и исполнению. Именно с помощью такого графика можно оптимизировать графики составления отдельных (основных и операционных) бюджетов, последовательность, сроки их представления и консолидации, отлаживать взаимодействие отдельных ЦФО, ЦФУ и МВЗ в бюджетном процессе как между собой, так и с различными подразделениями высшего уровня управления (ПЭО, финансовый отдел, отдел маркетинга, бухгалтерия и т. д.). [c.280]

Прежде чем перейти к составлению графика документооборота необходимо [c.280]

Составить его сразу правильно, раз и навсегда, невозможно, просто не под силу самым опытным специалистам. Слишком уж многоплановой является эта задача, требующая междисциплинарного подхода, разнообразной экспертизы. Если в компании никогда не использовался такой управленческий инструмент, как график документооборота, то на разработку его окончательного варианта применительно к бюджетированию могут уйти два-три месяца после составления первого, пробного наброска. При наличие определенного опыта составления таких графиков эта процедура может занять примерно один месяц. [c.281]

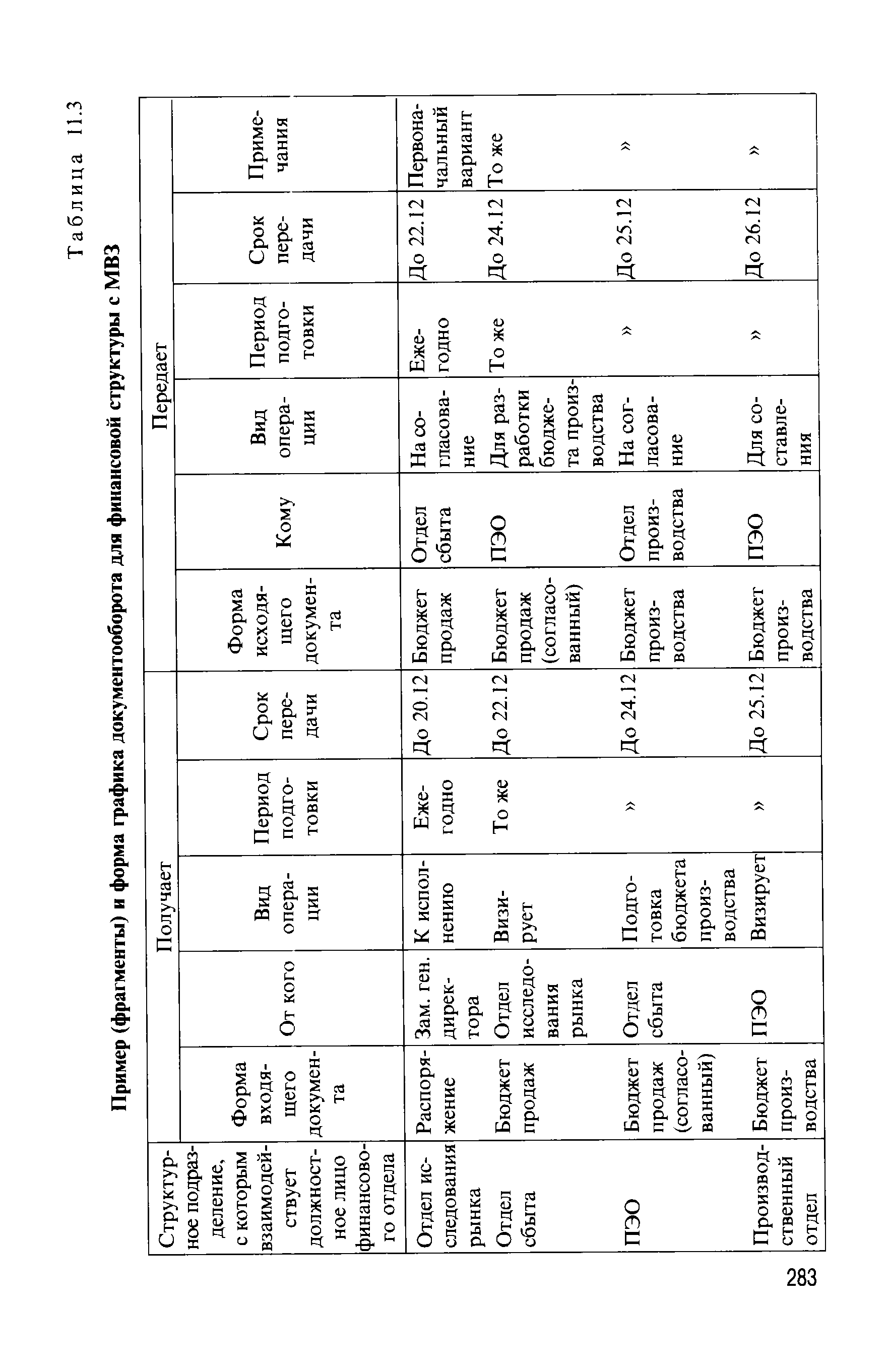

В табл. 11.4 приведен образец графика документооборота для финансовой структуры с ЦФО при следовании принципу организации планирования снизу вверх . В этом случае за разработку бюджетов, их корректировку и составление отчетов об их исполнении отвечают ЦФО. Представленный образец графика документооборота не отражает движения информации о корректировках и отчетах об исполнении бюджетов, хотя ее также следует использовать при отработке механизмов организации бюджетного процесса. [c.282]

В банке разработана схема (график) документооборота, определяющая правила контроля расчетно-платежных документов, принимаемых учетно-операционными работниками к исполнению. Кроме того, имеются внутренние инструкции по работе с векселями КБ «РОКОЛ», по работе с кредитным портфелем КБ ТО КОЛ», о порядке ведения кассовых операций в банке. [c.770]

График документооборота. Моделирование процедур взамодействия компонентов финансовой структуры компании [c.280]

После этого можно приступить собственно к составлению графика документооборота, пример формата которого приведен в табл. 11.3. В процессе составления может обнаружиться необходимость внесения корректив как в сроки, так и в последовательность составления отдельных бюджетов отдельными структурными подразделениями. К этому нужно быть готовым. Как и в случае с финансовыми планами, приступить к оптимизации можно только тогда, когда на руках имеются завершенные варианты всех документов, а не отдельные документы или их фрагменты. Составить сбалансированный финансовый план можно только тогда, когда у вас есть все три основные бюджета (БДиР, БДДС и расчетный баланс). Заниматься оптимизацией бюджета продаж компании не имея всех трех основных бюджетов — глупо. Точно так же оптимизировать бизнес-процессы в компании по вопросам бюджетирования на основе составления графика документооборота можно только тогда, когда все вопросы финансовой структуры, бюджетного регламента, порядок и графики составления бюджетов, распределения функций между подразделениями и уровнями управления завершены. Нужно лишь отдавать себе отчет в том, что, как любая оптимизация, усовершенствование процессов организации бюджетирования — итерационная процедура, а график документооборота — всего лишь инструмент такой процедуры. [c.281]

Рассмотрим некоторые примеры графиков документооборота для различного типа финансовых структур. При выделении в рамках финансовой структуры компании только МВЗ и соответственно разработки на уровне отдельных структурных подразделений только операционных бюджетов с их последующей консолидацией в основные бюджеты на уровне всего предприятия или компании график документооборота может быть аналогичен образцу, приведенному в табл. 11.3. Отметим, что в этой таблице представлены лишь фрагменты графика и упрощенные образцы, так как полный график документооборота может занимать десятки страниц. В примере идет речь о разработке первоначаль- [c.281]

economy-ru.info

Документооборот: выстраиваем «под бухгалтерию»

Документы как создаются внутри организации, так и поступают извне. Львиная доля документов — первичка, которая обязательно должна пройти через бухгалтерию. И порой бухгалтеру приходится буквально «вытрясать» из других подразделений эти документы. Мы расскажем, как организовать документооборот, чтобы документы попадали в бухгалтерию вовремя.

Что такое документооборот и зачем он нужен

За свой «жизненный» путь документ проходит несколько стадий: создание, обработка, передача на хранение и уничтожение. Это и есть документооборот. Регламентировать этот процесс можно с помощью графика документооборота, инструкции по документообороту, положения о документообороте и т. д. Но большинство организаций используют именно график документооборот а Положение о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.83 № 105 .

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

График документооборота является одним из элементов системы внутреннего контроля (СВК) п. 41 Федерального правила (стандарта) аудиторской деятельности № 8, утв. Постановлением Правительства от 23.09.2002 № 696 . Чем выше надежность СВК, тем выше вероятность получения аудиторского заключения с минимальным количеством замечаний.

Бухгалтерия больше всех остальных подразделений заинтересована в наличии такого документа и соблюдении установленных им правил, поскольку из-за несвоевременного получения первички операции в учете отражаются не в том периоде, в котором они совершены, а порой возникают даже ошибки, которые исправлять приходится по правилам ПБУ 22/2010. Например, если водитель-экспедитор вовремя не передал накладные в бухгалтерию, то впоследствии это придется исправлять как ошибку, потому что в целом для организации это не новая информация, а новая она только для бухгалтера, получившего документ с опозданием. Кроме того, чтобы принять к вычету НДС по счетам-фактурам, своевременно полученным организацией, но оказавшимся в бухгалтерии только в следующем квартале, по мнению налоговиков, надо подать уточненк у Письмо ФНС от 30.03.2012 № ЕД-3-3/1057@ .

Именно с помощью графика документооборота можно назначить ответственных за составление и передачу документов лиц, а также установить конкретные сроки по передаче первички в бухгалтерию. Это позволит бухгалтеру получать документы вовремя. Кроме того, бухгалтеру не придется объяснять каждому сотруднику, какие документы и в какой срок надо сдавать в бухгалтерию.

Кстати, график документооборота — это часть системы внутреннего контроля, и каждая организация должна наладить внутренний контроль хозяйственной деятельности. Этого требует новый Закон о бухучет е ст. 19 Закона от 06.12.2011 № 402-ФЗ .

Разрабатываем график документооборота

Унифицированной формы графика нет — каждой организации надо самостоятельно ее разработать. И чем больше организация, чем больше у нее видов деятельности, тем подробнее должен быть график.

Определяемся с документами

На первом этапе нужно очертить круг документов, которые образуются в процессе деятельности организации. Кроме ежедневной первички по кассе, МПЗ и кадровому учету, включите в график и документы по операциям, которые случаются нечасто (например, по представительским мероприятиям и рекламным акциям). Правильное оформление этих документов имеет большое значение для признания расходов.

В графике надо описать и процесс движения документов, подтверждающих определенные факты хозяйственной жизни, о наступлении которых бухгалтер может не знать, но отразить которые в учете обязан.

Поясним на примере. В бухгалтерском и налоговом учете кредиторскую задолженность перед ликвидированным поставщиком нужно списать в доходы на дату внесения в ЕГРЮЛ записи о его ликвидаци и п. 6 ПБУ 4/99 ; п. 16 ПБУ 9/99 ; подп. 18 ст. 250 НК РФ . Но следить за процессом ликвидации контрагента бухгалтер не обязан просто потому, что это не его задача. Значит, о ликвидации должен сообщить работник, в сферу компетенции которого входит работа с кредиторской задолженностью. И таких ситуаций множество. Подобные сведения могут представляться в бухгалтерию в виде справок или служебных записок, которые также надо включить в график документооборота. В нашем примере ответственный работник должен представить выписку из ЕГРЮЛ.

Назначаем ответственных лиц

С первичными документами все просто. Работники, в должностные обязанности которых входит составление первички, отвечают за ее правильное оформлени е п. 6 ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ . Этих же работников надо назначить ответственными за передачу документов в бухгалтерию. Чем меньше посредников между составителем документа и бухгалтерией, тем больше шансов, что документ не потеряется и поступит вовремя.

Чтобы распределить ответственность за оформление и передачу служебных записок или справок, внутри каждого подразделения назначьте ответственного. Например:

Если не назначить ответственное должностное лицо, то в случае утери документа или нарушения срока его представления спросить будет не с кого. А значит, и поставленных целей бухгалтер не добьется.

Устанавливаем сроки

Срок, в который конкретный работник должен передать документы в бухгалтерию, пожалуй, самое важное в графике документооборота. Этот срок можно установить как определенное число месяца или количество дней, прошедших со дня составления или исполнения документа. Также надо учесть, что бухгалтеру может понадобиться не один день для обработки полученных документов и переноса данных из них в регистр. Например, в организации день выплаты заработной платы установлен 7-го числа. Бухгалтер расчетной группы начисляет заработную плату по всем подразделениям, и все документы по учету рабочего времени должны быть обработаны, допустим, к 5-му числу месяца. Поэтому поступить в бухгалтерию табели учета рабочего времени, приказы о премировании и т. п. должны не позже 1-го числа месяца.

Не забудьте отдельно указать в графике сроки передачи документов по командировкам. Ведь не секрет, что некоторые сотрудники имеют привычку до последнего держать документы у себя и отчитываются с опозданием, даже не подозревая, что срок для представления отчета установлен законодательно. Поэтому в графике документооборота пропишите для них обязанность отчитаться в трехдневный срок после окончания командировк и п. 26 Постановления Правительства от 13.10.2008 № 749 .

Итак, список документов подготовлен, сроки прохождения по подразделениям установлены, а ответственные лица назначены. Переходим к оформлению.

Выбираем способ оформления

График документооборота можно оформить в виде текста, таблицы или схемы. Если организация небольшая и документов мало, то подойдет текстовая форма. Некоторые бухгалтеры предпочитают составлять схему движения каждого документа, потому что это наглядно, просто и информативно. Но классический способ оформления графика — таблица, где каждая строка содержит сведения об одном документе. Разрабатывать график лучше в программе Excel, так как при обработке данных удобно использовать некоторые ее функции.

Какой бы способ вы ни выбрали, информацию нужно представить так, чтобы график было удобно читать вашим сотрудникам, ответственным за движение документа. Поэтому документы в графике необходимо располагать по определенному принципу, например в алфавитном порядке, тогда легко можно будет найти любой документ.

Этот вариант оформления удобен тем, что таблица охватывает весь перечень документов и ею будут пользоваться все сотрудники. Но если документов очень много, то график будет громоздким и сложным для восприятия. Поэтому такая форма оптимальна для небольших организаций.

График документооборота (по формам документов) может выглядеть так.

glavkniga.ru

График документооборота – инструмент эффективного взаимодействия

В современных условиях важно, чтобы взаимодействие кадровой службы с другими подразделениями организации было эффективным. Как организовать документооборот, чтобы избежать возможных конфликтов и достичь взаимопонимания? Как упорядочить документы, чтобы повысить производительность труда? Эти вопросы часто задают сотрудники кадровых служб вне зависимости от того, относятся ли компании, в которых они работают, к крупному, среднему или малому бизнесу.

В каждой компании документация должна регламентироваться с учетом конкретных особенностей: объема, вида осуществляемой деятельности, структуры управления и т.п. Являясь функциональным подразделением, кадровая служба взаимодействует со всеми без исключения подразделениями организации. О масштабах этого взаимодействия можно судить по кадровой политике, включающей в себя рекрутинг персонала, его адаптацию, обучение, мотивацию, оценку, а также полноценное ведение кадрового делопроизводства в соответствии с трудовым законодательством Российской Федерации.

Между кадровой службой и бухгалтерским (финансовым) отделом порой складываются непростые отношения, т.к. именно с их деятельностью связан основной документооборот организации. В бухгалтерию кадровики передают сведения о принятых и уволенных работниках, копии кадровых приказов, больничные листы, отпускные записки, табели для расчета заработной платы и т.д. Поэтому очень важно, чтобы документооборот между подразделениями был упорядочен и выполнялся всеми ответственными лицами организации. От этого зависит многое – в частности, своевременное получение работниками зарплаты и других положенных им выплат. Следовательно, необходимо зафиксировать последовательность действий, а именно:

Четкое определение потоков движения кадровых документов позволит организации наладить соответствующие внутренние регламенты. Одним из них является график документооборота с описанием типов используемых документов и указанием сроков их исполнения. Упрощенная схема взаимодействия между кадровой службой, бухгалтерией и финансовым отделом показана на рисунке.

Между кадровой службой и бухгалтерским (финансовым) отделом порой складываются непростые отношения, т.к. именно с их деятельностью связан основной документооборот организации

Общий порядок создания первичных документов, их хранение, а также порядок организации документооборота определяются законодательством. Так, согласно п. 15 Положения по ведению бухгалтерского учета, утв. Приказом Минфина РФ 29.07.1998 № 34н, создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота. Первичные учетные документы принимаются к учету, если они составлены по образцам, содержащимся в альбомах унифицированных (типовых) форм первичной учетной документации. В данном графике документооборота рассмотрено движение следующих кадровых документов:

Документы, утверждаемые непосредственно организацией, должны содержать обязательные реквизиты в соответствии с требованиями, предъявляемыми к унифицированным формам. Лица, составившие и подписавшие эти документы, отвечают за достоверность входящих в них данных.

Общий порядок создания первичных документов, их хранение, а также порядок организации документооборота определяются законодательством

В графике документооборота необходимо перечислить работы по созданию, проверке и обработке документов, выполняемые структурными подразделениями, с указанием сроков и ответственных исполнителей, а также закрепить порядок движения каждого вида документа, начиная от его получения или создания, регистрации, утверждения, передачи, текущего хранения, постоянного хранения и заканчивая его уничтожением или сдачей в архив. Форма данного документа не унифицирована, пример графика документооборота кадровой службы приведен в приложении. Он представляет собой таблицу, включающую следующие подразделы:

Если график документооборота составлен правильно и соблюдается должным образом, должностные обязанности между работниками распределяются более рационально, контроль усиливается, внешняя и внутренняя отчетность составляется своевременно.

В небольших организациях график документооборота составляет компетентный сотрудник, которого назначает руководитель организации. В данном случае это может быть работник кадровой службы. Если вам поручили составить регламент взаимодействия кадровой службы с другими подразделениями, прежде всего внимательно ознакомьтесь с работой каждого из них. Важно также понять, что хотят получить работники от кадровой службы. Что касается документооборота, желательно разработать этот документ так, чтобы каждому исполнителю было ясно, какова его связующая роль. В процессе работы можно использовать должностную инструкцию или положение о подразделениях. Чем подробнее описан процесс взаимодействия, тем выше его эффективность.

Перед подписанием графика документооборота необходимо согласовать его со всеми заинтересованными лицами, утвердить его у руководителя организации и ознакомить с ним всех заинтересованных сотрудников под роспись. Также целесообразно вручить каждому исполнителю выписку из графика, в котором перечислены документы, относящиеся к сфере деятельности данного исполнителя. Составленный график дает право требовать представления документов в установленные сроки.

Внедрение графика документооборота позволяет повысить эффективность управления всей организацией и кадровой службой в частности, избежать дублирования документов и улучшить качество функционирования подразделений.

Рисунок — Упрощенная схема взаимодействия с кадровой службой

Приложение — Пример оформления графика документооборота

Татьяна Скоробогатова, Москва

Источник: КАДРОВИК.РУ

www.hr-portal.ru