Налогообложение интерактивных ставок в России

В этой статье рассказываем, что представляет собой налогообложение интерактивных ставок в России: кто взимает этот налог, как и из чего он вычитается.

Главное о налоге на выигрыш в России

В соответствии с действующим законодательством РФ, доходы физических лиц облагаются налогом в размере 13% от полученного дохода (налоговой базы). То же самое касается и выигрышей в букмекерских конторах. Рассчитывать, удерживать и перечислять в бюджет суммы налога на выигрыш обязана букмекерская компания (налоговый агент).

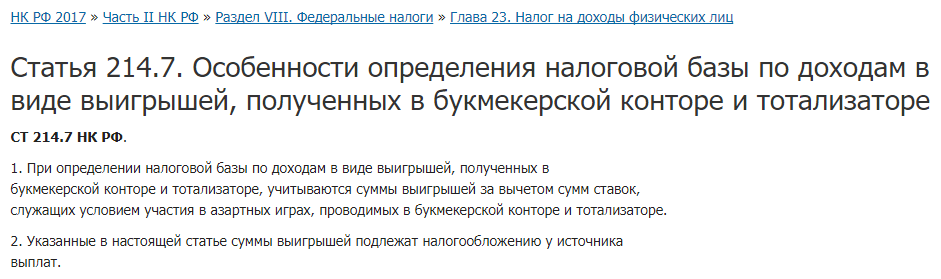

Согласно п. 1 ст. 214.7 Налогового кодекса РФ при определении налоговой базы по доходам в виде выигрышей, полученных в букмекерской конторе, учитываются суммы выигрышей за вычетом сумм ставок, служащих условием участия в азартных играх.

О том, какой налог будет удержан, игрок узнает при оформлении заявки на вывод средств: букмекерская контора оповещает о сумме налога перед тем как перенаправить игрока на сайт ЦУПИС для завершения операции вывода.

К сожалению, на июль 2016 года о налогообложении интерактивных ставок можно точно знать только две вещи:

- размер налога составляет 13% от суммы чистого выигрыша;

- удерживает этот налог букмекерская контора.

Не оговорено законодательством не только это. Федеральный закон «О государственном регулировании деятельности по организации и проведению азартных игр» содержит неоднократное упоминание некоего размера дохода (выигрыша), не подлежащего налогообложению в соответствии с частью второй Налогового кодекса РФ.

То есть, теоретически закон предусматривает какой-то размер выигрыша, который не подлежит налогообложению. Однако на июль 2016 года уточнений этого понятия ни в указанном законе, ни во второй части Налогового кодекса не имеется — размер выигрыша в букмекерской конторе, не подлежащий налогообложению, не указан.

Во время тестирования российских букмекерских контор, которые уже принимают интерактивные ставки, Intelbet столкнулся с разными подходами к удержанию налога на выигрыш. Подробнее о подходе каждого российского онлайн-букмекера к взиманию налога можно узнать из специальных инструкций в разделе «Онлайн-ставки в России».

Также несколько полезных материалов и интервью о налоге на выигрыш можно прочитать в нашей блогосфере:

Как россияне должны платить налоги с выигрышей у букмекеров? Часть 2

В данной части материала разложим по полочкам процедуру уплаты налогов с выигрышей в легальных и оффшорных букмекерских конторах. Как платить налоги, если Вы играете в онлайн букмекерских конторах? Как заплатить налог, если Вы сделали ставку в ППС букмекера? Каковы в России ставки подоходного налога с выигрышей в букмекерских конторах?

Ответы на эти и иные похожие вопросы читайте далее.

Законом введено понятие налогооблагаемой базы, т.е. величины с которой и высчитывается налог. В нашем случае это выигрыш (чистый выигрыш) = сумма выплаты минус сумма ставки. Налогооблагаемая база подсчитывается для каждой выплаты и существует следующая градация.

- если выигрыш меньше 4.000 рублей, то налоги не взимаются

- от 4.000 до 15.000 рублей – гражданин должен самостоятельно считать и уплачивать налоги. Букмекер обязан только предоставлять в налоговую инспекцию информацию о подобных выигрышах

- при суммах выигрышей свыше 15.000 рублей – букмекерская контора обязана удержать налог, перечислить его в фискальные органы. От игрока никаких манипуляций не требуется.

Вроде бы все более-менее просто и понятно, но я, например, нигде не нашел ответа на, казалось бы, напрашивающийся вопрос: «Имеется ли какой-то общий порог совокупного дохода за некий период?» Ведь можно выиграть 15.000 рублей за раз, а можно регулярно совершить ставки с таким расчетом, чтобы прибыль по ним не превышала заявленных 4.000 рублей за раз. В первом случае налог БК должна высчитать, при второй манипуляции – нет. Хотя, может быть, я что-то не так понял …

Следует подождать толкований и правоприменительной практики. Можно лишь предположить, что 4.000 рублей это что-то типа единоразовой необлагаемой суммы или совокупного необлагаемого дохода за период (в нашем случае за год) . Что свыше этой отметки – плати налог.

Если в «будках» букмекер обязан отчитаться за каждую ставку, то при онлайн ставках (российский Закон именует их «интерактивными») букмекерские конторы идут, как я понял, на некоторые ухищрения, дабы не потерять свою конкурентоспособность и высчитывают налог не с каждого пари.

Одна контора может заявить Вам, что компенсирует суммы, потраченные на уплату налогов, бонусами. Другой букмекер скажет, что сам платит налоги за своих клиентов. У третьей букмекерской конторы может действовать положение, согласно которому налог будет исчисляться не с каждой онлайн ставки, а только с разницы между запросом на вывод минус первоначальный депозит.

В этой налоговой политике в борьбе за клиента у каждого букмекера могут быть свои нюансы работы. С одной стороны, Вы должны их обговорить со службой поддержки до начала игры. С другой стороны, чтобы Вам не ответили, не нужно забывать об обязанности самостоятельно отчитываться перед налоговой инспекцией по истечении календарного периода за выигрыши от 4.000 до 15.000 рублей.

В последнем случае Вы должны сами обратиться в налоговую, подать декларацию, приложить к ней в подтверждение указанных сведений, квитанции или выписку из ЦУПИС. Инспектор проверит информацию, поставит Вас на учет в налоговую, заведет личное дело, куда будут прикладываться другие документы или декларации следующих лет и выдаст Вам квитанцию к оплате подоходного налога.

В отношении таких доходов есть существенный нюанс. Российское законодательство признает налогооблагаемой базой в этом случае всю сумму денежных средств, которую Вы будете выводить. Да, это нелогично. Возможно, человек больше проиграет, чем выведет. Поэтому разумно иметь, выделить или завести для операций с иностранными букмекерскими конторами отдельную карту/счет и выводить туда только чистую прибыль.

В конце отчетного периода (календарный год) идем в банк и просим выписку движения денежных средств по своему счету. Ясно, что эту операцию (затребование выписки) при необходимости можно произвести и в первых месяцах нового года перед подачей декларации. Суммы считаются по курсу ЦБ РФ на день поступления средств. Декларация стандартного формата 3-НДФЛ для физических лиц подается до 30 апреля следующего года за годом получения доходов.

На сайте ФНС можно найти образцы заполнения. В графах источник дохода можно писать, например, «выигрыш в онлайн-покер/казино». Это не принципиально. Главное подчеркнуть сам факт получения дохода из иностранного игорного заведения, а покер это или ставки сотрудникам ФНС все равно.

К декларации следует приложить копию выписки из банка. Далее все стандартно – проверка, постановка на учет, выдача квитанции к оплате налога. Архиважный момент – Вы должны быть резидентом РФ, т.е. проживать на территории страны более 183 дней. В этом случае ставка подоходного налога 13%. В противном случае, если есть сомнения по поводу Вашего пребывания, и Вы не сможете его подтвердить – стандартные 13% превращаются в неприятные 30%.

Надеюсь, что информация была для Вас полезной и позволит грамотно выстроить свои отношения с налоговыми органами!

betsmagazine.com

Как платить налог на выигрыш у букмекера в России в 2018 году

1 января 2018 года вступили в силу изменения в налоговом кодексе РФ, согласно которым уточняются налоговая база и принцип исчисления налога по доходам от выигрышей в букмекерских конторах. «Рейтинг Букмекеров» объясняет, в каком случае игрок должен заплатить налог с выигрыша в БК самостоятельно и как ему это сделать.

Букмекер остается налоговым агентом при выигрышах от 15 тыс. рублей

С 1 января 2018 года вступили в силу изменения в Налоговый кодекс, регулирующие порядок налогообложения выигрышей от участия в азартных играх, проводимых в букмекерских конторах и тотализаторах, в частности, в статью 214.7 НК РФ (Особенности определения налоговой базы и исчисления налога по доходам в виде выигрышей, полученных от участия в азартных играх и лотереях).

Изменения закреплены Федеральным Законом «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации» от 27.11.2017 № 354-ФЗ, который подписалпрезидент России Владимир Путин 27 ноября 2017 года.

Согласно новым правилам, налоговый агент определяет налоговую базу по доходам, равным или превышающим 15 тыс. рублей в виде выигрышей в азартных играх путем уменьшения суммы выигрыша, полученного при наступлении результата пари, на сумму ставки или интерактивной ставки, служащих условием участия в пари.

При этом сумму налога в отношении доходов в виде выигрышей налоговый агент исчисляет отдельно по каждой сумме выигрыша, что не дает уменьшить налогооблагаемую базу на суммы ставок, являющихся условием участия в ином пари (не в том, в котором был выигрыш), объяснила юрист ООО «ПЛ» Мария Лепщикова.

В данном случае налоговый агент — букмекерская контора. Именно букмекер вычитает налог и перечисляет его государству, если выигрыш клиента составил 15 тыс. рублей и выше.

То, что сумма налога в отношении доходов в виде выигрышей в букмекерской конторе, исчисляется отдельно по каждой сумме выигрыша, подтвердили в БК «Марафон».

Как отметил исполнительный директор Первой СРО букмекеров Олег Давыдов, правило о вычитании налога с каждого выигрыша было отражено в налоговом кодексе и до 1 января 2018 года, но принятые поправки только еще больше уточнили порядок налогообложения, предусмотрев, что налог определяется от разницы между выигрышем и именно той ставкой, по которой он наступил.

То есть при выигрыше более 15 тыс. рублей букмекерская контора уменьшает сумму выигрыша на сделанную игроком ставку и удерживает налог только с полученной разницы по налоговой ставке 13% (для налоговых резидентов РФ) или по ставке 30% для тех, кто проживает на территории РФ менее 183 дней в течение следующих подряд 12 месяцев, пояснил руководитель проектов «ФБК-Право» Александр Григорьев.

Если же выигрыш составил менее 15 тыс. рублей, букмекер выплатит его клиенту полностью, а игрок должен будет по итогам года самостоятельно отчитаться в налоговой и уплатить налог. «Таким образом, по выигрышам до 15 тыс. рублей букмекер перестал быть налоговым агентом игрока, что является новеллой», — подчеркнул г-н Давыдов.

По выигрышам до 15 тыс. рублей букмекер перестал быть налоговым агентом игрока, что является новеллой

Пример исчисления НДФЛ

Как рассказала г-жа Лепщикова, до 1 января текущего года букмекеры исчисляли НДФЛ по каждому игроку нарастающим итогом за налоговый период (год). То есть если у игрока в налоговом периоде удержали сумму НДФЛ с выигрыша, но в течение года он продолжал заключать пари и получать выигрыши, то при исчислении НДФЛ по итогу налогового периода букмекер суммировал все полученные выигрыши, вычитал из них все полученные ставки и с полученной суммы исчислял НДФЛ с учетом ранее удержанного налога.

Сейчас же уточняется, что, как уже было сказано выше, только сумма ставки, являющейся условием конкретного пари, по которому и выпал выигрыш, подлежит вычитанию из суммы выигрыша в целях определения налоговой базы.

Юрист «ПЛ» приводит пример. Допустим, клиент БК сделал ставку: внес в кассу букмекера 1 тыс. рублей. Затем клиент заключил два пари с ценой каждого 500 рублей. В результате клиент выиграл только по результатам одного пари, сумма выигрыша составила 15 600 рублей.

«До 1 января букмекер рассчитывал бы налогооблагаемую базу как: сумма выигрыша (15 600) — размер ставки (1 тыс. рублей) = 14 600 рублей (исходя из того, что клиент за весь отчетный период сделал всего эти две ставки). Сейчас же с 1 января 2018 года расчет должен выглядеть таким образом: сумма выигрыша (15 600) — цена пари (500 рублей) = 15 100 рублей», — обратила внимание г-жа Лепщикова.

По словам юриста, поскольку сумма выигрыша по примеру превышает 15 тыс. рублей, то букмекер как налоговый агент обязан удержать НДФЛ, соответственно, сумма в размере 1 963 рубля (13% от выигрыша в 15 100 рублей) удерживается и перечисляется в бюджет РФ.

Игрок сам уплачивает налог с выигрыша менее 15 тыс. рублей

Как было сказано выше, если сумма выигрыша игрока меньше 15 тыс. рублей, то букмекер не удерживает НДФЛ, и в таком случае физическое лицо (игрок) обязано исчислить и уплатить налог самостоятельно. Однако букмекер сообщает в налоговый орган о том, что игрок получил доход, и в случае, если игрок не уплатил НДФЛ самостоятельно, налоговый орган вправе обратиться к нему с взысканием неуплаченных налогов.

Г-н Григорьев заметил, что правило вычета из суммы выигрыша размера ставки при выигрыше более 15 тыс. рублей не действует, если игрок выиграл меньше 15 тыс. рублей, и, соответственно, определяет налоговую базу сам. «Другими словами, буквально читая положения Кодекса, игроку, получившему выигрыш меньше 15 тыс. рублей, придется платить налог со всей суммы выигрыша, без учета сделанной им ставки», — сказал юрист.

Игроку, получившему выигрыш меньше 15 тыс. рублей, придется платить налог со всей суммы выигрыша, без учета сделанной им ставки

Кроме того, обратил внимание он, не подлежит налогообложению сумма всех выигрышей за календарный год в размере 4 тыс. рублей. То есть если за год игрок не выиграл больше 4 тыс. рублей, то он вправе не декларировать эти доходы, согласно п. 28 ст. 217, п. 4 ст. 229 НК РФ.

«Необходимо учитывать, что право не облагать налогом доход от выигрышей относится к совокупности полученных выигрышей за календарный год, и если налоговый агент ранее уже применил данное право при удержании у вас налога, то повторно его заявлять вы не должны», — подчеркнул г-н Григорьев.

Кроме того, доходы от выигрышей в азартных играх не могут быть уменьшены на налоговые вычеты, установленные ст. 218-221 НК РФ (п. 3 ст. 210 НК РФ). Это означает, что игрок не вправе не облагать налогом свой доход от выигрыша, уменьшив его, к примеру, на расходы по покупке жилья или оплате обучения, добавил юрист.

Как заплатить налог игроку самостоятельно

Игрок должен представить налоговую декларацию не позднее 30 апреля года, следующего за истекшим годом (п. 1 ст. 229 НК РФ), заявил г-н Григорьев.

Общую сумму налога, исчисленную исходя из налоговой декларации, игрок должен уплатить по месту жительства в срок не позднее 15 июля следующего года.

«Таким образом, по новым правилам по выигрышам до 15 тыс. рублей за 2018 год игрок должен будет самостоятельно представить налоговую декларацию не позднее 30 апреля 2019 года и заплатить налог до 15 июля 2019 года», — резюмировал юрист.

По его словам, декларацию проще всего заполнить и подать в инспекцию через личный кабинет налогоплательщика на официальном сайте ФНС России, либо представить на бумаге непосредственно в налоговую инспекцию по месту учета. Также можно отправить ее в инспекцию по почте с описью вложения.

Если игрок решил представить декларацию на бумажном носителе, то проще всего ее заполнить с помощью специального приложения, которое ежегодно размещается на сайте налоговой службы, рассказал г-н Григорьев.

Как к изменениям отнеслись букмекеры

Исполнительный директор Первой СРО букмекеров Олег Давыдов подчеркнул, что, безусловно, все члены СРО следуют новым правилам, поскольку они закреплены в законе, и следовательно обязательны для исполнения.

«Мы допускаем, что на первых этапах возможны единичные ошибки в применении норм права, которые будут своевременно устраняться, также считаем, что новая практика, на наш взгляд, нуждается в некоторых разъяснениях со стороны контрольных органов, чтобы избежать разночтений в применении», — заявил он.

Новая практика нуждается в некоторых разъяснениях со стороны контрольных органов, чтобы избежать разночтений в применении

В БК «Марафон» считают, что нововведение нельзя назвать положительным, так как оно создает сложности для участников пари в учете подлежащего уплате налога на доходы физических лиц с выигрышей менее 15 тыс. рублей.

«Ранее букмекерские конторы как налоговые агенты удерживали и уплачивали НДФЛ со всех сумм выигрышей, что являлось более удачным (разумным) решением вопроса налогообложения от участия в азартных играх в букмекерских конторах, как для букмекерских контор и участников пари, так и для налоговых органов в плане администрирования», — сказали в БК «Марафон».

m.sports.ru

Надо ли платить налог с выигрыша у букмекеров и как это сделать?

В этой статье мы затронем важную тему налогообложения в ставках на спорт, в которой должен разбираться любой, кто хочет делать ставки онлайн. Отвечая на вопрос, поставленный в заголовке статьи – “Нужно ли платить налог на выигрыш в букмекерских конторах”, сразу ответим – да, нужно, если вы делаете ставки в легальных конторах в России (список здесь). Однако в налоговую бежать необходимости нет, за вас налог уплатит букмекер, предварительно удержав сумму с вашего счета. А теперь разберем подробно, как все происходит.

С 20 января 2014 год в России действует статья налогового кодекса 214.7 – Особенности определения налоговой базы по доходам в виде выигрышей, полученных в букмекерской конторе и тотализаторе, состоящая из двух пунктов:

Налогом облагается лишь сумма выигрыша

Налогом облагается лишь сумма выигрыша

Из данной статьи следует, что выигрыш в букмекерской конторе считается доходом физического лица и облагается налогом в размере 13 процентов. Налоговым агентом в данном случае является букмекерская контора, в ее обязанностях перечислять данный налог в бюджет. Ранее обязанность в уплате налогов с выигрыша лежала на самих игроках.

Об уплате налога игрока уведомляют при выводе им средств со счета в букмекерской конторе.

Важно понимать, что при выводе средств, с игрока удерживается сумма налога со всех выигрышей, даже если часть из них он успел проиграть. Подробно рассмотрим это на следующем примере:

игрок сделал депозит в размере 1000 рублей и после нескольких ставок выиграл 5000 рублей, теперь на его счету 6000 рублей. Затем он проиграл 2000 рублей и решил вывести со счета оставшиеся 4000 рублей. Несмотря на проигранные 2000 рублей, игрок обязан уплатить налог с выигранных 5000 рублей, то есть 650 рублей.

Это не самый приятный момент в ставках на спорт в российских букмекерских конторах, но универсальной и точной схемы учета всех выигрышей и проигрышей на данный момент нет. В связи с этим, в каждой букмекерской конторе взимается разный налог.

Жесткое и понятное регулирование налогообложения с выигрышей игроков наступит со временем, но сейчас схема не совершенна. В некоторых букмекерских конторах игроки платят 13 процентов с выигрышей, в других – 13 процентов с разницы между суммой депозита и суммой вывода. Есть случаи, когда букмекер удерживает налог менее 1 процента или не удерживает вообще (БК Фонбет).

Такая же путаница присутствует и в наземных пунктах приемов ставок, каждый букмекер рассчитывает ставки по разному.

Букмекерские конторы, которые заинтересованы в привлечении большего количества игроков, несмотря на налог, придумывают его разнообразные возмещения, например, возврат суммы налога бонусами на счет игрока (888.ru).

Может создаться впечатление, если игрок платит налоги с выигрышей у букмекера, а букмекер не платит налоги с проигрышей игрока – что это нечестно. Но это не так. Каждый легальный российский букмекер оплачивает фиксированный налог на каждый пункт приема ставок и каждый процессинговый центр. Кроме этого, букмекерские конторы с постоянной периодичностью перечисляют средства на развитие отечественного спорта – это одно из условий приема ставок на российский спорт. Также, услуги ЦУПИС для букмекеров не бесплатны, они зависят от объема и количества принятых ставок.

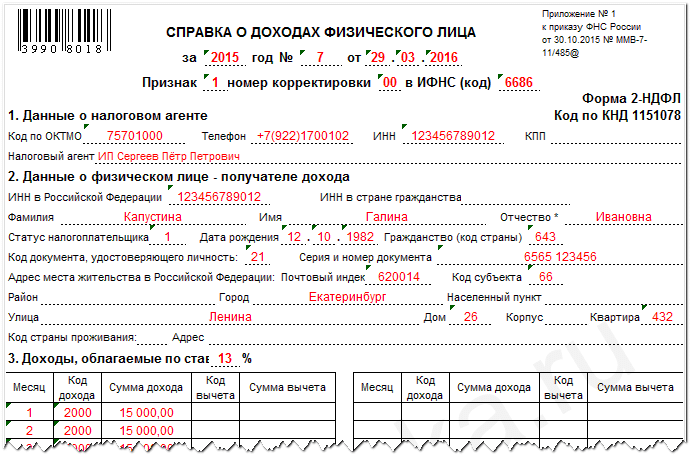

Как получить справку о выплате налогов

Игроки, делающие ставки в российских букмекерских конторах, и с которых был удержан налог с выигрышей, имеют право получить официальную справку об этом – по форме 2-НДФЛ:

Пример заполнения бланка

Пример заполнения бланка

Для этого нужно составить письменное заявление с указанием всех данных, уточнить период налогообложения и направить заявление по юридическому адресу букмекера или через сайт Федеральной налоговой службы.

Если игрок делал ставки и платил налог в нескольких букмекерских конторах, то ему следует подготовить отдельные заявления для каждого букмекера.

Налогообложение ставок в других странах

Налогообложение ставок на спорт в России не является самым крупным, приведем примеры размеров налога, который взимается с игроков других стран:

- В Польше игроки платят 18 процентов с суммы годового выигрыша от 800 до 22 000 долларов и 32 процента с суммы, превышающей 22 000 долларов.

- В Греции игроки платят 15 процентов с суммы выигрыша от 100 до 500 евро и 20 процентов с суммы выигрыша более 500 евро.

- В Румынии игроки платят 1 процент с выведенной суммы до 15 000 евро, 16 процентов с суммы, превысившей 15 000 евро и 25 процентов с суммы превысившей 100 000 евро.

- В Германии игроки автоматически платят налог в размере 5 процентов с каждой ставки, если ставка выигрышная, то лишь 95 процентов от всей ставки умножается на коэффициент, остальное отчисляется в казну.

- Во Франции с игроков взимается налог размером 9 процентов с каждой ставки, сделанной в интернете, и 12 процентов с каждой ставки на скачки.

Перспективы в России и вывод

СРО «Ассоциация букмекерских контор» ведет активную деятельность по улучшению налоговых условий для российских игроков. Основными целями в этом направлении являются введение налогового периода и установление суммы выигрыша, до которой игрок не облагается налогом, а также признание налоговой базой не сумму всех выигрышей, а разницу между суммой депозита и суммой вывода.

Легальность российских контор – очень весомое преимущество при выборе игроком где ставить на спорт, но такой фактор как налог на выигрыш в бк может склонить его в сторону международных онлайн-букмекеров.

Российские букмекеры дорожат своими клиентами и постоянно ищут способы, чтобы сделать ставки на спорт максимально привлекательными, поэтому налог на выигрыш со ставок на спорт является решаемой в будущем, а не абсолютной проблемой в данный момент.

superbet.ru

Налог на выигрыш: сравниваем Россию со странами Европы

Налог на выигрыш, введенный в России, расстраивает большинство любителей онлайн-ставок. Однако Россия в этом плане не уникальна: сфера онлайн-беттинга облагается налогом в большинстве стран Европы. Разница в том, что какие-то из этих стран предпочитают пополнять казну с помощью игроков, а какие-то — с помощью букмекерских контор. Не будем вдаваться в тонкости законодательства и ограничимся разговором о налогах именно с онлайн-ставок.

В этом посте мы решили рассмотреть игрока на ставках и букмекерскую контору просто как участников пари. Обе стороны могут получить прибыль: игрок — при выигрыше своей ставки, букмекер — при проигрыше ставки игрока. Кто и как уплачивает налог с онлайн-ставок в разных странах? Сравним, насколько ситуация в России отличается от ситуации в некоторых европейских государствах.

Россия

В России выигрыш приравнен к доходу физических лиц, а потому облагается соответствующим налогом. Формально налог составляет 13 % от суммы чистого выигрыша игрока (за вычетом суммы ставки). Проблема только в том, что сейчас существует некоторая путаница со схемами расчета налоговой базы, поэтому по сей день разные букмекерские конторы подходят к взиманию этого налога по-разному. Надеемся, что это временное явление, но пока ситуация такая: букмекерская контора, принимающая интерактивные ставки, не платит налогов со своей прибыли, однако налогом на доходы физических лиц облагается игрок.

Чтобы не создавалось впечатления, что Россия с ее отсутствием налога на прибыль — налоговый рай для букмекеров, напомним, что закон предусматривает другие виды специальных сборов для букмекерских контор.

Так, в России букмекер платит фиксированные ставки налога на каждый процессинговый центр и каждый пункт приема ставок. Также с недавних пор российские букмекеры должны платить целевые отчисления на развитие спорта, если принимают ставки на события, организованные российскими спортивными лигами и федерациями. Кроме того, услуги ЦУПИС тоже для букмекеров не бесплатны. Как отметила юрист Мария Лепщикова, помогая нам в подготовке этой статьи, размер оплаты услуг ЦУПИС зависит от количества и объема принятых ставок, и суммы выходят немаленькие. Впрочем, налогов, которым посвящена эта статья, данные выплаты и сборы уже никак не касаются.

Далее расскажем о том, какая система налогообложения ставок действует в странах Европы. В некоторых из рассмотренных стран налог взимается с валового дохода букмекера (Gross Gaming Revenue; в статье — «ВДБ» или «оборот»), в других же он может носить комбинированный характер или взиматься непосредственно с игрока.

legalbet.ru