Акт сверки взаиморасчётов

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Оформляется акт взаимных расчетов по запросу одной из сторон и его составлением занимаются специалисты бухгалтерских отделов. Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.

Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

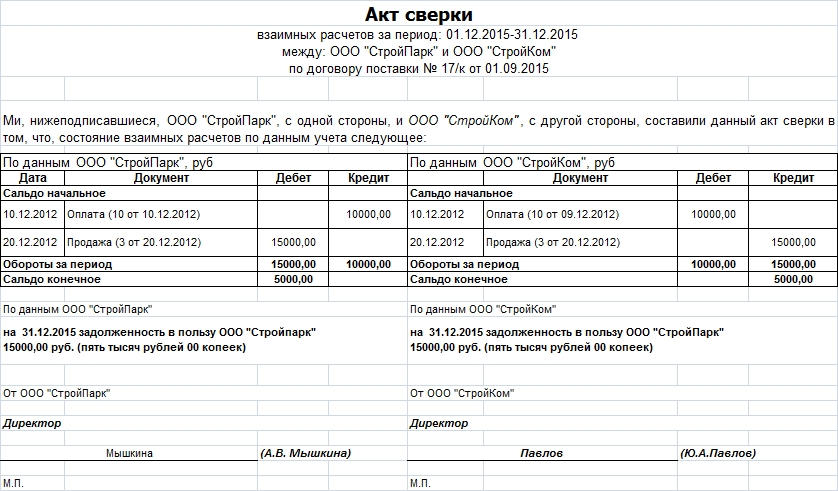

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

assistentus.ru

Являются ли акты сверки основанием для взаимозачета?

Добрый день!

Составляю 3-х сторонний акт о взаимозачете встречных требований.

три участника: наша фирма — перевозчик, заказчик, еще одна фирма-перевозчик.

Мы постоянно работаем с заказчиком, постоянно висит дебиторка приличная.

Другая фирма перевозчик работала с заказчиком в начале года и возникла след. ситуация: была осуществлена перевозка, оплачена заказчиком полностью, потом выяснилось что перевозимый товар поврежден, они договорились переделать доки на меньшую сумму по данной перевозке (без составления претензий и проч..), получилась переплата.

У нашей фирмы есть непогашенные обязательства перед тем перевозчиком (за организацию перевозки).

Цитата (SoloveyKM): Добрый день!

Составляю 3-х сторонний акт о взаимозачете встречных требований.

три участника: наша фирма — перевозчик, заказчик, еще одна фирма-перевозчик.

Мы постоянно работаем с заказчиком, постоянно висит дебиторка приличная.

Другая фирма перевозчик работала с заказчиком в начале года и возникла след. ситуация: была осуществлена перевозка, оплачена заказчиком полностью, потом выяснилось что перевозимый товар поврежден, они договорились переделать доки на меньшую сумму по данной перевозке (без составления претензий и проч..), получилась переплата.

У нашей фирмы есть непогашенные обязательства перед тем перевозчиком (за организацию перевозки).

Хотим сделать взаимозачет.

Вопрос: можно ли указать в основании, по которому стороны принимают к взаимозачету задолженность документ «Акт сверки» на дату когда проводим взаимозачет?

Основанием для взаимозачета является взаимная задолженность.

В принципе основанием, по которому стороны принимают задолженность к взаимозачету может выступать, наличие подписанного акта сверки расчетов.

www.buhonline.ru

Акт взаимозачета между организациями — образец

Здравствуйте, дорогие подписчики, в связи с проверкой, не было времени для новых статей.

Здравствуйте, дорогие подписчики, в связи с проверкой, не было времени для новых статей.

Но все закончилось, и я полноценно смогу заниматься сайтом.

В ходе проверки, мы обнаружили о небольшой задолженности, которая висит нас уже второй год, так как это знакомый нашего директора, он разрешил ему вернуть долг чуть позже.

Все бы ничего, но у налоговой возникли законные вопросы.

Таким образом, чтобы у нас на балансе это не висело мы не откладывая в долгий ящик решили переуступить долг другой организации, которой должны были уже мы.

Документально это все вели юристы, но и мне пришлось немного вникнуть, тема оказалось интересной и полезной.

Так что сегодня я решила сегодняшнюю статью посвятить теме: «Взаимозачет между организациями»

Акт взаимозачета между организациями образец

Возникает вопрос – неужели придется перечислять друг другу деньги для погашения долга? А может, есть и другие варианты?

Да, можно провести взаимозачет, в результате не только обойтись без лишних документов, но и сэкономить на банковских комиссиях. Только вот как правильно провернуть это дело?

С точки зрения ГК

Путем зачета взаимных требований обязательства могут быть погашены как частично, так и в полном объеме.

Таким образом, для того, чтобы провести в бухгалтерском учете взаимозачет, компании достаточно оформить соответствующий акт и предоставить второй экземпляр контрагенту.

Утвержденного шаблона акта взаимозачета не существует, поэтому его организация имеет право разработать самостоятельно, закрепив выбранную форму в учетной политике.

Подписать акт может лицо, уполномоченное подписывать первичные документы доверенностью или приказом.

Бухгалтерский учет

После того, как акт взаимозачета оформлен, в бухгалтерском учете составляется проводка, отражающая данный факт.

В дебете указывается тот счет, на котором отражалась кредиторская задолженность перед поставщиком или исполнителем, т.е., как правило, это 60 или 76 счет. В кредите проводки указывается обычно 62 счет.

Инициатор взаимозачета делает эту проводку в день отправки акта контрагенту. Документ можно послать по почте или передать с курьером.

Один останется у контрагента, на втором попросите поставщика поставить дату получения акта и подпись. Сформируйте проводку того числа, которое контрагент поставил на документе.

Если вам пришел акт взаимозачета от контрагента, и вы с ним согласны, подпишите документ, поставьте на него текущую дату и сформируйте проводки этим же днем.

Налоговый учет

Также с 2009 г. не нужно перечислять контрагенту сумму НДС, чтобы принять вычет по поставленному товару/приобретенной услуге.

При проведении взаимозачета не возникает объекта по налогу на прибыль, если компания считает его по методу начисления.

Согласно п. 2 ст. 273 НК РФ, для организаций, исчисляющих налог по кассовому методу, день проведения зачета требований признается днем получения дохода. Также компания может включить понесенные затраты в расход на основании п. 3 ст. 273 НК РФ.

Погашенная дебиторская задолженность увеличивает доход организации. Погашение кредиторский задолженности рассматривается как проведение оплаты поставщику, и, в дальнейшем, при соблюдении прочих условий Главы 26.2 НК РФ, затраты могут быть приняты в расход.

ООО «Мебель» заключило с ООО «Канцтовары» договор №1 от 15.01.2014 на поставку стульев, а также договор №2 от 20.01.2014 на приобретение бумаги для принтера. В феврале 2014 г. ООО «Мебель» продало ООО «Канцтовары» стулья на сумму 11 800 р., в т.ч. НДС 1 800 р., а также купило бумагу на сумму 1 000 р. без НДС.

Оплата за покупки не проводилась. 03.03.2014 ООО «Мебель» оформило акт взаимозачета на сумму 1 000 р. и передало второй экземпляр в адрес ООО «Канцтовары». ООО «Канцтовары» приняло и одобрило акт.

Как уже было сказано выше, форма акта зачета взаимных требований разрабатывается организацией самостоятельно. В качестве образца может быть использован данный вариант:

Акт зачета взаимных требований

от 03 марта 2014 г.

Составитель: ООО «Мебель»

Задолженность ООО «Мебель» перед ООО «Канцтовары» по договору №2 от 20.01.2014 на 03.03.2014 составляет 1 000 руб., без НДС.

Задолженность ООО «Канцтовары» перед ООО «Мебель» по договору №1 от 15.01.2014 на 03.03.2014 составляет 11 800 руб., в т.ч. НДС 1 800 руб.

Взаимозачет производится на сумму 1 000 руб.

ООО «Мебель» Менеджер по продажам Иванов И.И.

ООО «Канцтовары» Продавец Петров К.Е.

В бухгалтерском учете ООО «Мебель» на 03.03.2014 г. составляется проводка:

Дебет 60 – Кредит 62 — на сумму 1 000 руб.

ООО «Канцтовары» делает аналогичную проводку (Д60 – К62), а также признает доход от реализации в размере 1 000 руб. для целей налогового учета. На 03.03.2014 года доход отражается в Книге учета доходов и расходов.

Взаимозачет между тремя организациями образец проводки

Каждый год в бухгалтерских изданиях появляются статьи, в которых различные аудиторы дают читателям рекомендации: как нужно на практике осуществлять многосторонние взаимозачеты, какие документы нужно при этом составлять и как правильно отражать в бухгалтерских регистрах соответствующие операции.

Характерно, что авторы статей повторяют одни и те же ошибки, переходящие в распространенные заблуждения. Рассмотрим эти типичные заблуждения по порядку, а затем представим алгоритм расчетов

Многосторонние взаимозачеты – заблуждения ипорядок осуществления расчетов. МАШКОВ Сергей Алексеевич

Лет пятнадцать назад, в связи с кризисом неплатежей, в России широко использовались такие не денежные формы расчетов, как бартер и взаимозачетные операции.

Тем не менее, каждый год в бухгалтерских изданиях появляются статьи, в которых различные аудиторы дают читателям рекомендации:

- как нужно на практике осуществлять многосторонние взаимозачеты;

- какие документы нужно при этом составлять;

- как правильно отражать в бухгалтерских регистрах соответствующие операции.

- список участников многостороннего взаимозачета;

- дату, на которую производится взаимозачет;

- список кредиторских (или дебиторских) задолженностей организаций друг перед другом на дату взаимозачета, но до проведения взаимозачета, т.е. то, что в рассмотренных примерах 1 и 2 представлено в таблицах 1 и 8;

- по — парные акты сверки взаиморасчетов участников взаимозачета друг с другом, в обоснование сумм кредиторских и дебиторских задолженностей организаций, приведенных в списке, указанном в предыдущем пункте;

- список кредиторских и дебиторских задолженностей организаций друг перед другом на дату взаимозачета в результате проведенного взаимозачета, т.е. то, что в рассмотренных примерах 1 и 2 представлено в таблицах 7 и 16;

- Подписи, заверенные печатями руководителей организаций, участвующих в этом многостороннем взаимозачете.

- либо день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- либо день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

- 1) простой обмен товарами или услугами (бартер);

- 2) выделение из товарной массы определенных товаров (золото, серебро) в качестве всеобщего эквивалента, т.е. денег, изготовление денежных знаков из этого вида товаров (чеканка монет) и расчеты деньгами из этих монет;

- 3) использование в качестве платежного средства долговых расписок одних лиц, выданных другим лицам, и последующее аналогичное использование расписок банка в получении на хранение «настоящих» металлических денег в качестве бумажных денег и расчеты бумажными деньгами;

- 4) открытие расчетных счетов в банках и безналичные расчеты путем записей в банковских «гроссбухах», т.е. перечислением денежных сумм с банковского счета одной организации на банковский счет другой;

- 5) организация многосторонних взаимозачетов и расчеты долгами: передача кредиторских и дебиторских задолженностей от одной организации к другой и их последующий взаимозачет. При этом хозяйствующие субъекты смогут успешно вести экономическую деятельность, даже не имея денежных средств ни наличными, ни на банковских счетах.

- задолженностей с истекшим сроком исковой давности;

- при взыскании алиментов;

- при возмещении вреда, причинённого здоровью либо жизни;

- при пожизненном содержании;

- прочих случаях, предусмотренных договором либо законодательством (при внесении вклада в уставной капитал и др.).

- наименование документа;

- дата и место составления акта;

- наименование организации-составителя акта;

- основания возникновения задолженности (номер и даты соответствующих документов – договора, акты выполненных работ (оказанных услуг), счета-фактуры , накладные и т.п.);

- перечень обязательств и сумма взаимозачета по ним, итоговая сумма задолженности (прим.: сумма НДС и других налогов выделяется отдельно);

- подписи ответственных лиц – руководителя, бухгалтера и печати организаций.

- акт зачета (образец) или заявление о зачете (образец),

- акт сверки (образец).

При всем многообразии мнений по поводу порядка проведения таких взаимозачетов характерно, что авторы статей повторяют одни и те же ошибки, переходящие в распространенные заблуждения.

Рассмотрим эти типичные заблуждения по порядку.

Заблуждение 1 – целесообразность проведения взаимозачетов только при недостаточности денежных средств

Такое мнение представляется неправильным. Погашение обязательств путем взаимозачетов целесообразно проводить не только тогда, когда фирма испытывает денежные затруднения, но всегда, когда для этого есть хоть малейшая возможность.

Допустим, ваша организация достаточно кредитоспособна, чтобы выполнить свои долговые обязательства перед некоторым контрагентом.

Но не факт, что контрагент, после прихода на его банковский счет денежных средств от вашей организации, истратит их на погашение своей задолженности перед вашей организацией.

У него может быть совсем другое мнение по поводу того, какие задолженности следует погашать в первую очередь, а какие кредиторы должны подождать.

Если же ваши долговые обязательства перед некоторым контрагентом можно погасить или хотя бы значительно уменьшить путем взаимозачетов, то тем самым, будут гарантированно погашены или значительно уменьшены обязательства вашего контрагента по отношению к вашей организации.

В случае, если ваш контрагент все-таки окажется банкротом, но если вы успели оформить с ним взаимозачет до того, как будет объявлена процедура банкротства, то вы ничего не потеряете.

Если же вы не успеете оформить взаимозачет до объявления процедуры банкротства, то ваша организация окажется в убытке.

Потому что денежные средства, оставшиеся на счету у банкрота и вырученные в результате реализации активов контрагента, пойдут на возмещение ущерба всем кредиторам в пропорциональной доле кредиторских задолженностей.

Заблуждение 2 – преимущественное использование взаимозачетов, когда поставщик и покупатель (кредитор и дебитор) совмещаются в одном лице

Такого типа ситуации регламентируются ст. 410 Гражданского кодекса РФ.

Согласно этой статье, любая из двух организаций может в одностороннем порядке произвести взаимозачет встречных однородных требований на сумму, равную наименьшей из дебиторской и кредиторской задолженностей, с обязательным уведомлением другой стороны о проведенном взаимозачете.

У каждой организации есть один или несколько поставщиков (подрядчиков), и есть один или, возможно, несколько покупателей (заказчиков).

Хотя все равно производить взаимозачеты среди группы участников, одни из которых являются вашими постоянными поставщиками, а другие – постоянными вашими покупателями, не только возможно, но и целесообразно.

Такие взаимозачеты называются многосторонними.

Техника выполнения расчетов при многосторонних взаимозачетах крайне проста. Мешают широкому распространению многосторонних взаимозачетов только широко распространенные и глубоко укоренившиеся заблуждения.

Заблуждение 3 — круговая задолженность

Например, первая организация должна некоторую сумму второй организации, вторая организация должна некоторую сумму третьей организации, и так далее, последняя организация должна некоторую сумму первой организации. (См., например, монографию В.В.Брызгалина и О.А.Новиковой «Векселя и взаимозачеты». М. «Статус-Кво 97», 2005 г.)

На самом деле замкнутость круга обязательств не является непременным условием для проведения многостороннего взаимозачета.

Рассмотрим простейший пример.

Суммарная кредиторская (или дебиторская) задолженность всех участников до проведения зачета равна 99 тысячам рублей.

Очевидно, что все кредиторские и дебиторские задолженности всех участников со второго по 99-й можно взаимно зачесть, и в итоге окажется, что только первый участник будет должен одну тысячу рублей сотому.

В этом примере цепочка организаций, связанных друг с другом долговыми обязательствами, не замкнута, однако проведение многостороннего взаимозачета не только возможно, но и экономически целесообразно, так как в результате 98 организаций со 2-й по 99-ю становятся свободными от обязательств друг перед другом.

Таким образом, после проведения многостороннего взаимозачета в данном случае, во-первых, суммарная кредиторская (или дебиторская) задолженность всех участников будет равна только одной тысяче рублей, а не 99.

Во-вторых, из 100 организаций – участников этого многостороннего взаимозачета, у 98 организаций их дебиторские и кредиторские задолженности оказались полностью урегулированными, и в результате осталась только одна организация с кредиторской и одна организация с дебиторской задолженностями.

Для проведения многостороннего взаимозачета необходимо, чтобы каждая из организаций, участвующих во взаимозачете, имела бы хотя бы одну дебиторскую или кредиторскую задолженность по отношению к какому-либо из остальных участников взаимозачета.

Еще одним обязательным условием осуществления многостороннего взаимозачета является наличие хотя бы одного участника, у которого есть и дебиторская, и кредиторская задолженности другим участникам, не обязательно одному и тому же.

Чем больше таких участников, имеющих и кредиторскую, и дебиторскую задолженности, тем больше экономический эффект от проведенного многостороннего взаимозачета.

Заблуждение 4 — одинаковая для всех зачитываемая сумма

В результате взаимозачета, проведенного таким способом, только у одного из участников останется или только кредиторская или только дебиторская задолженность.

У остальных участников останутся и кредиторские, и дебиторские задолженности (возможно в несколько в меньшей сумме). Так что приведенное выше мнение является ошибочным.

В действительности сумма зачета для каждого из участников многостороннего взаимозачета своя, в общем случае не совпадающая с суммами зачета других участников.

Каждому участнику должна зачитываться сумма, равная наименьшей из двух величин: его суммарной кредиторской задолженности и его суммарной дебиторской задолженности всем остальным участникам.

Или останется только дебиторская задолженность, если до проведения взаимозачета у этого участника она была больше его суммарной кредиторской задолженности.

Возможен случай, когда у этой организации ее дебиторские и кредиторские задолженности окажутся полностью урегулированным, если первоначально суммарная дебиторская задолженность этого участника была в точности равна его суммарной кредиторской задолженности остальным участникам многостороннего взаимозачета.

Техника проведения расчетов при многостороннем взаимозачете

Пусть каждый из участников передаст этой фирме «Помощник» и свои долги и свои права требования, с условием, что после того как фирма «Помощник» получит от дебитора долг, она его возвратит первоначальному кредитору.

Пусть фирма «Помощник» является «альтруистической» и за свою помощь в урегулировании долговых обязательств не требует себе комиссионных.

После передачи долгов и прав требования фирме «Помощник» организации, участвующие в многостороннем взаимозачете более друг другу ничего не будут должны, а все кредиторские и дебиторские задолженности будут иметь только по отношению к этой вспомогательной фирме «Помощник».

Переход прав кредитора к другому лицу, так же как и перевод долга или уступка права требования допускаются Российским законодательством (ст. 382 – 391 ГК РФ), но нас в данный момент больше интересует не юридическое обоснование, а техника осуществления расчетов.

Эта вспомогательная фирма «Помощник» с каждым из участников многостороннего взаимозачета проводит двухсторонние взаимозачеты, которые, во-первых, разрешены законом (ст. 410 ГК РФ), и, во вторых, процедура их проведения ни у кого не вызывает трудностей.

Если после проведения многостороннего взаимозачета останется только одна организация с неравной нулю кредиторской задолженностью, и одна или несколько организаций с неравными нулю дебиторскими задолженностями, то в качестве фирмы — помощника следует взять именно эту организацию с неравной нулю кредиторской задолженностью, оставшейся после проведения многостороннего взаимозачета.

Если же после проведения многостороннего взаимозачета останется только одна организация с неравной нулю дебиторской задолженностью, и одна или несколько организаций с неравными нулю кредиторскими задолженностями, то в качестве фирмы — помощника следует взять именно эту организацию с неравной нулю дебиторской задолженностью, оставшейся после проведения многостороннего взаимозачета.

После выполнения этого этапа вспомогательная фирма «Помощник», как еще один дополнительный участник многостороннего взаимозачета, становится больше не нужной.

Если участников многостороннего взаимозачета достаточно много, то возможны случаи, когда после проведения многостороннего взаимозачета останется не одна, а несколько организаций с неравной нулю дебиторской задолженностью, и не одна, а несколько организаций с неравной нулю кредиторской задолженностью.

В этом случае окончательное урегулирование задолженностей является неоднозначным. Можно, например, всех оставшихся участников объединить в группы, в каждой из которых выполняются вышеприведенные условия.

Т.е. в каждой группе только один участник с неравной нулю кредиторской задолженностью и одна или несколько организаций с неравными нулю дебиторскими задолженностями; или в каждой группе только один участник с неравной нулю дебиторской задолженностью и одна или несколько организаций с неравными нулю кредиторскими задолженностями.

Бухгалтерский учет результатов многостороннего взаимозачета

Для этого можно на счете 76 «Расчеты с разными дебиторами и кредиторами» ввести субсчет «Взаимозачеты» и бухгалтерскими записями с использованием этого субсчета сначала сделать сальдо взаиморасчетов с каждым из остальных участников равными нулю, а затем, другой проводкой, зафиксировать новые долговые обязательства.

Ниже представлены бухгалтерские проводки для рассмотренного выше примера 1.

Бухгалтерские проводки в бухгалтерских регистрах организации «А»

Дебет 76-В, Кредит 76-взаимозачет, 10 т.р. – аннулирована задолженность контрагента «В»

Дебет 76-С, Кредит 76-взаимозачет, 3 т.р. – аннулирована задолженность контрагента «С»

Дебет 76-взаимозачет, Кредит 76-D, 5 т.р. – аннулирована задолженность контрагента «D»

Дебет 76-взаимозачет, Кредит 76-С, 2 т.р. — введена задолженность контрагента «С»

Дебет 76-взаимозачет, Кредит 76- D, 6 т.р. — введена задолженность контрагента «D»

Бухгалтерские проводки в бухгалтерских регистрах организации «В»

Дебет 76-взаимозачет, Кредит 76-А, 10 т.р. – аннулирована задолженность контрагента «А»

Дебет 76-С, Кредит 76-взаимозачет, 6 т.р. – аннулирована задолженность контрагента «С»

Дебет 76-D, Кредит 76-взаимозачет, 4 т.р. – аннулирована задолженность контрагента «D»

Бухгалтерские проводки в бухгалтерских регистрах организации «С»

Дебет 76-взаимозачет, Кредит 76-А, 3 т.р. – аннулирована задолженность контрагента «А»

Дебет 76-взаимозачет, Кредит 76-В, 6 т.р. – аннулирована задолженность контрагента «А»

Дебет 76-D, Кредит 76-взаимозачет, 7 т.р. – аннулирована задолженность контрагента «D»

Дебет 76-А, Кредит 76-взаимозачет, 2 т.р. — введена задолженность контрагента «А»

Бухгалтерские проводки в бухгалтерских регистрах организации «D»

Дебет 76-взаимозачет, Кредит 76-В, 4 т.р. – аннулирована задолженность контрагента «В»

Дебет 76-взаимозачет, Кредит 76-С, 7 т.р. – аннулирована задолженность контрагента «С»

Дебет 76-А, Кредит 76-взаимозачет, 5 т.р. – аннулирована задолженность контрагента «А»

Дебет 76-А, Кредит 76-взаимозачет, 6 т.р. – введена задолженность контрагента «А»

Наиболее справедливое определение окончательных дебиторских и кредиторских задолженностей

В случае же четырех, пяти и большего количества участников многостороннего взаимозачета, как уже упоминалось выше, задача иногда может иметь не одно, а несколько решений.

Как отмечено выше, единственное решение возможно только в случаях, если после проведения расчетов окажется, что только одна организация имеет отличную от нуля кредиторскую задолженность, а все остальные организации имеют дебиторские задолженности.

Или только одна организация имеет отличную от нуля дебиторскую задолженность, а все остальные организации имеют кредиторские задолженности.

И возникает задача выбрать среди математически эквивалентных решений такое, которое наилучшим образом отвечает интересам всех участников многостороннего взаимозачета.

Юридическое оформление результатов многостороннего соглашения

Составить и подписать акт можно только в случае проведения двустороннего взаимозачета, так как только двусторонний взаимозачет предусмотрен Гражданским кодексом РФ (ст. 410 ГК РФ).

В случае проведения многостороннего взаимозачета в силу того, что он не предусмотрен Гражданским кодексом, ограничиться составлением и подписанием акта или протокола нельзя.

Согласно ГК РФ только договор создает новые или изменяет существующие обязательства участников друг перед другом.

В принципе возможны ситуации, когда до проведения многостороннего взаимозачета какие-то организации не были связаны друг с другом ни дебиторской, ни кредиторской задолженностями.

Возможно, между ними вообще никогда не было договорных отношений. А после проведения многостороннего взаимозачета одна из них может стать должником другой.

Поэтому после проведения многостороннего взаимозачета, руководствуясь ст. 420 и ст. 421 ГК РФ, необходимо заключить новый многосторонний (по числу участников) договор, в котором следует зафиксировать результаты этого многостороннего взаимозачета, т.е. аннулировать старые и определить новые обязательства участников друг перед другом.

Этот многосторонний договор должен, в частности, содержать:

Возможные обязательства участников перед государством по НДС

Так, например, продажа товара, реализация которого облагается НДС, или выполнение работ (оказание некоторых видов услуг) влечет за собой возникновение обязательства, а, следовательно, и задолженности перед государством по НДС.

Согласно п.1 ст. 167 НК РФ в редакции от 01.01.2006 г., введенной Федеральным законом от 22.07.2005 № 119-ФЗ, моментом определения налоговой базы, является наиболее ранняя из следующих дат:

Так как мы рассматриваем способы зачета долговых обязательств, следовательно, под наше рассмотрение попадают только случаи, когда уже произошла поставка (отгрузка) товаров (работ, услуг), но еще не произошла оплата.

Возникновение обязательств по НДС в связи с предоплатой нас поэтому не интересует. Обязательства по уплате НДС возникли в связи с отгрузкой товаров до проведения взаимозачета.

То есть факт проведения взаимозачетов никак не влияет на уже существующие к этому времени обязательства участников перед бюджетом по НДС.

Поэтому факт прекращения или уменьшения долговых обязательств участников взаимозачетов друг перед другом никак не влияет на право и на возможность предъявления ими счетов-фактур к вычету.

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, поэтому государство не может быть участником многостороннего взаимозачета вместе с другими организациями.

Обязанность по уплате НДС должна быть исполнена каждым участником многостороннего взаимозачета самостоятельно путем перечисления денежных средств в бюджет вне зависимости от того, урегулированы полностью или нет долговые обязательства участников многостороннего взаимозачета.

Заключение

Практически у каждой организации есть один или несколько должников, у каждого из которых есть свои должники. Не составляет труда выстроить цепочку или даже «дерево», а возможно, и «сеть» должников.

Но чтобы круг замкнулся, необходимо, чтобы первоначальная организация являлась должником для последнего звена этой цепочки. Такой случай исключительно редкий.

Но даже если и удавалось построить такую замкнутую в круг цепочку должников, то заблуждение, что зачитываться должна наименьшая из сумм задолженностей участников, делало многосторонний взаимозачет экономически не эффективным и, следовательно, нецелесообразным.

В силу вышеприведенных заблуждений на практике проведение трех или более многосторонних взаимозачетов не применялось и не применяется.

В рамках устойчивой группы постоянных участников многостороннего взаимозачета, в принципе, можно не проводить окончательного урегулирования долговых обязательств, оставшихся после проведения многостороннего взаимозачета, путем перечисления денежных средств с банковского счета одной организации на банковский счет другой.

Можно оставить окончательные задолженности не урегулированными до проведения многостороннего взаимозачета в следующем периоде (месяце или квартале).

Весьма вероятно, что оставшаяся неурегулированной кредиторская задолженность организации в одном периоде компенсируется оставшейся дебиторской задолженностью в следующем периоде.

Тогда участники этой группы вообще никогда не будут перечислять друг другу денежные средства за товары (работы, услуги).

Совершенствование видов расчетов в сторону все большей абстрактности

В подтверждение этого вывода напомним, как исторически развивались способы расчетов между хозяйствующими субъектами:

Не расходуйте свои денежные средства для оплаты товаров (работ, услуг) друг другу! Вы всегда сможете найти своим деньгам другое применение! Автор: Машков С.А.

Соглашение о взаимозачете между организациями образец

Зачет встречных однородных требований

Согласно ч. 1 ст. 601 ГК, «обязательство прекращается зачетом встречных однородных требований, срок выполнения которых наступил, а также требований, срок выполнения которых не установлен или определен моментом предъявления требования»

Акт взаимозачета (акт зачета взаимных требований)

Важно знать, что невозможно произвести взаимозачет в следующих случаях:

Правила составления акта зачёта взаимных требований

Бланк акта взаимозачета не имеет строго утверждённой формы. В нем обычно указывается следующая информация:

Акт взаимозачета составляется в двух экземплярах – по одному каждой стороне и подписывается уполномоченными представителями сторон.

Встречные требования при этом должны быть однородными, то есть денежный долг в зачет денежного. Акт составляется по заявлению одной стороны о взаимозачете.

Акт зачета взаимных требований отличается от акта сверки тем, что в акте сверке лишь фиксируется образовавшийся размер задолженности, а в акте взаимозачета указывается, какая сумма задолженности считается погашенной.

Договор взаимозачёта (образец скачать)

Ведь договор, где не прописана денежная оплата, автоматически аннулирует в сделках коммерческую составляющую. Это уменьшает прибыль, с которой могут взиматься налоги, позволяет не прибегать в операциях к банковским счетам, усложняет контроль над компанией.

Акт зачета взаимных требований

С помощью которого взаимная задолженность может быть погашения без лишнего движения денежных средств. Акт зачета взаимных требований между организациями позволяет в кратчайшие сроки ликвидировать взаимную задолженность.

Все предприятия, особенно малого бизнеса, часто сталкиваются с отсутствием оборотных средств, поэтому использование такой формы расчетов как взаимозачет требований имеет ряд преимуществ не только за счет экономии денег, но и за счет снижения альтернативных издержек предприятия на размер соглашения о взаимозачете требований.

Нюансы оформления взаимозачета с контрагентом

Рассмотрим, какие нюансы необходимо учитывать при его проведении и насколько важно делать это своевременно. В деятельности коммерсанта достаточно часто возникают ситуации взаимных задолженностей с контрагентом.

По многим обязательствам, вытекающим из гражданско-правовых отношений контрагенты имеют взаимные встречные требования.

Иногда сторонам договора целесообразнее не исполнять условия договора в натуре, а осуществить зачет встреч. однор. треб-й. Сам по себе зачет – это не действие, а, скорее, последствие действия, потому как зачет происходит не сам собой, а в результате заявления о зачете.

Как составить акт зачета взаимных требований

Он используется во многих случаях, приводящих к возникновению взаимно направленных денежных обязательств, которые удобно погасить без операций по фактическому перечислению средств.

Право на применение операций взаимозачета в одностороннем уведомительном порядке содержится в ст.

Взаимозачет без — проблем

Всем компаниям и ИП нужно представлять ту или иную статистическую отчетность.

И форм этой отчетности такое множество, что не мудрено в них запутаться. Чтобы помочь респондентам, Росстат разработал специальный сервис. воспользовавшись которым можно определить, какую статотчетность нужно сдавать конкретному респонденту.

Однако, к сожалению, данный сервис работает не всегда корректно. Налоговая служба изменила свою позицию, касательно заполнения поля 101 «Статус плательщика» в платежках на перечисление страховых взносов.

Соглашение о зачете взаимных требований

На практике путем взаимозачета чаще погашаются требования, которые возникли на основании разных договоров между одними и теми же лицами.Встречный характер требований, подлежащих зачету .

Зачет взаимных требований: когда и как проводить

Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований.

Гражданский кодекс определяет взаимозачет как погашение встречных однородных требований, то есть аннулирование обязательств по договорам поставки, услуг, работ.

Взаимозачет можно провести путем направления контрагенту заявления о взаимозачете. Но есть и другой вариант – составить акт.

Взаимозачет проводится организациями, участвующими в двух и более обязательствах, по которым возникли встречные требования; требования обязательно должны иметь встречный характер.

Зачет требований

Для взаимозачета понадобятся:

Вместо первого или второго документа можно составить соглашение о взаимозачете между организациями (образец). Документ составляют перед зачетом взаимных требований.

Настоящий Акт составлен о том, что на дату проведения сверки состояние взаимных расчетов между ООО «Торговая фирма «Гермес»» и ЗАО «Альфа» по данным их учета (с момента проведения предыдущей сверки) следующее: Документ составляют, если у организации есть встречная дебиторка или кредиторка и вы решили зачесть взаимные обязательства в одностороннем порядке.

Как оформить взаимозачет между организациями?

Обязательства имеют однородный характер (например, выражаются в денежной задолженности). Срок выполнения всех подлежащих зачету обязательств уже наступил.

Возможен также зачет обязательств, срок исполнения которых вообще не оговорен или определен моментом востребования.

Компании составляют акты взаимозачетов, чтобы погасить взаимную задолженность. Это позволяет расплатиться с контрагентом без живых денег.

Письмо о взаимозачете между организациями образец

Письмо или акт взаимозачета между организациями представлен на картинке, ниже вы можете скачать еще один образец акта взаимозачета.

blognalog.com